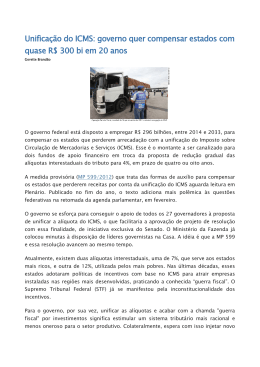

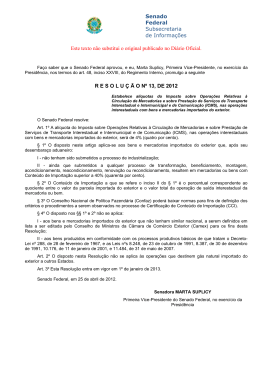

A DISTÂNCIA ENTRE INTENÇÃO E FATO Everardo Maciel Verso primoroso da música “Fado Tropical” (“é que há distância entre intenção e gesto”), de Ruy Guerra e Chico Buarque de Holanda, o desencontro entre intenções e fatos está no cotidiano da política, por ser ela um solo fértil para a construção de expectativas, frequentemente, frustradas, incompetência. Dois episódios recentes por demagogia ou exemplificam esse entendimento. Nada mais republicano que a transparência na vida pública. Em seu nome, prosperaram, entre outras iniciativas, a Lei nº 12. 527, de 18 de novembro de 2011, que assegura o acesso a informações tuteladas pelos poderes públicos, dando concretude a diversas normas constitucionais. Não há como se contrapor a tal providencial lei. Minhas inquietações se voltam para sua execução. O primeiro ato decorrente da lei foi a publicação dos salários dos servidores. O que, realmente, se pretende com essa medida? Constranger os servidores? Não seria uma violação do direito à intimidade, estabelecido no inciso X do art. 5º da Constituição, norma qualificada como cláusula pétrea? Essas pessoas não ficariam vulneráveis a atos de chantagem, de sequestro ou de outras práticas criminosas? Essas informações já são do conhecimento da administração pública. É dela a obrigação de corrigir distorções, quando existentes. O fisco detém instrumentos para apurar evoluções patrimoniais a descoberto. Em outra seara, a polícia, sem reprováveis exibicionismos e vazamentos criminosos, tem condições de investigar práticas de corrupção, que envolvam servidores públicos. Os servidores já se submetem à ridícula obrigação de encaminhar dados fiscais para órgãos que não têm vocação ou competência técnica para examiná-los. É um espetáculo inútil de promiscuidade fiscal, do qual não se conhece resultado efetivo no pretenso combate à corrupção. No templo de Apolo, em Delfos, os gregos, traduzindo o equilíbrio apolíneo da alma helênica, proclamavam: nada em excesso. Não pode a transparência ser pretexto para desrespeito a direitos individuais. A divulgação dos salários dos servidores, na verdade, é uma via para dissimular a indisposição para propor uma lei geral do serviço público, que contemple regras transparentes de remuneração e promoção, valorize o mérito e a eficiência, elimine as inúmeras assimetrias e privilégios de tratamento, e desarme as guerras corporativas. Pode, por exemplo, um Ministro de Estado ser remunerado pela via oblíqua da participação em conselhos de administração de empresas públicas e sociedades de economia mista? A função exercida não exige dedicação exclusiva? Não há um enorme potencial de conflitos de interesse entre o exercício de suas funções e as atividades das empresas? Não seria o caso de reexaminar, inclusive por meio de uma Emenda Constitucional, absurdas vantagens pessoais obtidas por servidores, por descaso dos responsáveis pela defesa do interesse público? A transparência poderia, agora sim, ser invocada para tornar obrigatória a publicação, em balanços de empresas, dos benefícios fiscais concedidos pelo Estado. O conhecimento da renúncia fiscal, ainda que sob a forma de anexo à proposta orçamentária anual, encontra abrigo no § 6º do art. 165 da Constituição. As licitações, intergovernamentais e as as transferências dotações voluntárias para organizações não governamentais deveriam ser acessíveis a todos, pela internet. Não seria esse um caminho para, ao menos, reduzir a malversação do dinheiro público? São inúmeras as possibilidades de recorrer-se à transparência em bom proveito do interesse público. Atitudes espetaculosas e grosseiras, entretanto, poderiam ser dispensadas. O outro episódio diz respeito à solução dada, pela Resolução nº 13, de 2012, do Senado Federal para “guerra dos portos” (expressão criada para retratar a concessão de benefícios fiscais, no âmbito do ICMS, às atividades de importação). Tal prática, além de ofender a Constituição, gera um desarrazoado privilégio para os produtos importados vis-à-vis os nacionais. Essa insensatez tributária mobilizou lideranças empresariais e trabalhistas, que cobravam do Governo e do Congresso Nacional uma solução rápida para o problema. Alguns, com certa dose de exagero, pretenderam atribuir a esse fato o processo de desindustrialização que se constata no País. Ninguém se lembrou de acionar a Justiça, que já dispõe de farta jurisprudência contrária à guerra fiscal. A justa indignação, todavia, produziu um monstrengo. O caminho escolhido para enfrentar o problema foi recorrer à competência do Senado para fixação de alíquotas interestaduais (art. 155, § 2º, IV da Constituição). Ocorre, contudo, que essa competência alcança tão somente a partilha da arrecadação do ICMS, entre os Estados de origem e destino, nas operações interestaduais, não se prestando para outras finalidades. A concessão de incentivos fiscais, em verdade, é tratada no art. 155, § 2º, XII, g, da Constituição. Nele se esclarece que somente a lei complementar pode disciplinar a forma pela qual os Estados deliberarão sobre a matéria. A solução adotada, portanto, é flagrantemente inconstitucional. Não bastasse a inconstitucionalidade, a solução envolve conceitos ambíguos e de difícil operacionalidade, como certificação de conteúdo de importação, similaridade, processo de industrialização, etc. A competência para definir os conceitos é remetida ao CONFAZ (Conselho Nacional de Política Fazendária) e à CAMEX (Câmara de Comércio Exterior). Resolução do Senado não é o veículo adequado para fixação de competências de órgãos públicos. Instituiu-se, por conseguinte, uma complicada e esdrúxula teia de decisões e controles burocráticos. De resto, a vigência foi estabelecida para o início de 2013, o que nega o caráter de urgência da demanda. Mais uma vez, os fatos serão, com certeza, a fornalha das intenções.

Download