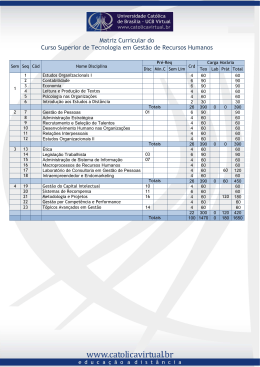

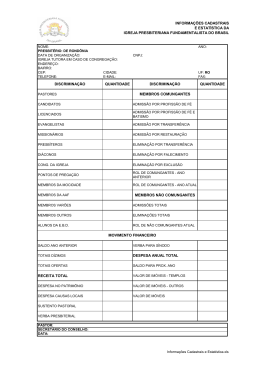

Academia SOLIDÁRIO Como desenhar uma estrutura de custos 1 A estrutura de custos é uma das rubricas financeiras que deve assumir maior relevância nas contas da sua organização, sobretudo se pretende alcançar a sustentabilidade. Saiba como definir, identificar, controlar a analisar os custos. Quais as categorias de custos mais importantes? - Custos operacionais - Custos variáveis - Custos com pessoal - Custos extraordinários ou não recorrentes - Custos por utilizador/unidade - Dívida - Custos fixos - Custos totais Custos operacionais Os custos operacionais agregam todos os custos que a organização deve suportar para assegurar o exercício da sua atividade. Esta categoria pode dividir-se em custos administrativos (como o arrendamento do escritório) e financeiros (juros). Os custos não incluem os investimentos, como a compra de equipamentos. Custos com pessoal É, provavelmente, a categoria que mais peso tem nos seus custos totais, sendo por isso uma das rubricas mais importantes para a organização. Se a fatura se situar acima dos 30% dos custos totais, os colaboradores devem estar afetos a 100% às funções que trazem valor acrescentado à instituição. Deste modo, torna a sua organização mais eficiente e evita que algumas tarefas sejam redundantes ou subaproveitadas. Custos por utilizador/unidade Esta rubrica permite-lhe avaliar a eficiência de cada serviço. É um indicador que avalia o impacto no custo total de mais uma unidade produzida ou no alargamento de um determinado serviço ou produto a mais utilizadores. Custos fixos Os custos fixos equivalem aos custos repetitivos. O arrendamento de um espaço é um exemplo de um custo fixo. A sua identificação permite calcular o peso na estrutura de custos totais. Custos variáveis São custos que podem variar ao longo do tempo. Por exemplo, a fatura da eletricidade da sua organização é uma despesa fixa, mas o seu custo pode variar mensalmente. Custos extraordinários ou não recorrentes Estes custos correspondem às despesas inesperadas. Ou seja, são eventos que não se repetem no tempo e têm caráter excecional ou extraordinário. Estes custos não recorrentes, como um determinado investimento, vão permitir avaliar as perdas ou ganhos ao longo do tempo. Dívida A dívida também faz parte da estrutura de custos da sua organização. Em traços genéricos, a dívida corresponde ao valor dos empréstimos e respetivas amortizações, sendo por isso essencial determinar qual o peso destas responsabilidade e obrigações nos custos totais (será, por exemplo, a taxa de esforço da organização). É importante que o peso das obrigações financeiras não ultrapasse os 30%, para não comprometer a sustentabilidade da sua instituição. Custos totais Esta rubrica equivale à soma de todos os custos imputados ao conjunto de atividades da sua organização. Como fazer? Existem vários modelos de estruturas de custos. Identifique o mais adequado, defina o período temporal – mensal, trimestral, semestral ou anual – e implemente-o. Faça aqui download da nossa sugestão. Ei, Educação Informação | 2013

Download