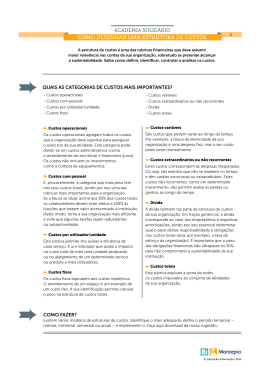

O PONTO DE EQUILÍBRIO COMO UMA ESTRÁTEGIA DE GERENCIAMENTO Autor: Cícera Edna da Silva Orientador: Paloma de Sousa Rocha Coautor(es): José Jonas Alves Correia , Lúzia Alves Feitosa, Paula Verônica Silva Freire, Rafaely Santana Santos de Melo Modalidade: poster Área: Ciências Contábeis Para as empresas atualmente atingirem uma excelência empresarial diante da competividade do mercado é necessário ter um planejamento estratégico dos controles econômico e financeiro da sua atividade. Esta pesquisa teve como objetivos descrever e analisar os procedimentos do ponto de equilíbrio, considerando-o como uma das mais importantes ferramentas de estratégia do processo de gestão da atualidade. O ponto de equilíbrio é também chamado de Break-even Point, o mesmo nasce da conjugação dos custos e despesas totais com receitas totais. Refere-se ao nível de vendas em que não há lucro nem prejuízo, isto é, os custos totais são iguais às receitas totais de uma empresa. É um indicador de segurança do negócio, pois indica em que momento, a partir das projeções de vendas do empreendedor, a empresa está igualando suas receitas e seus custos eliminando, assim, a possibilidade de prejuízo em sua operação. Existem pelo menos três pontos de equilíbrio: o Contábil, quando Receitas menos custos e Despesas Totais dão resultado nulo, Econômico, quando dão como resultado o Custo de Oportunidade do Capital Próprio empregado; e o Financeiro, quando o valor das disponibilidades permanece inalterado, independentemente de haver resultado contábil ou econômico. Para a realização da pesquisa foi utilizada fontes bibliográficas de forma descritiva. Os resultados revelados com a pesquisa mostraram que a análise do ponto de equilíbrio é de suma importância para as organizações, tendo em vista seus reflexos diretos no auxílio da formação do resultado final da empresa como ferramenta indispensável na tomada de decisão do gestor.

Download