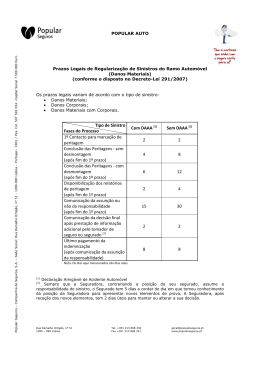

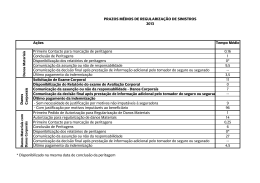

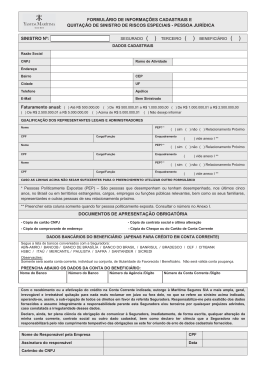

APROSE APROSE Associação Portuguesa dos Produtores Profissionais de Seguros Circular n.º 14/2006 De 9 de Maio Assunto: DECRETO-LEI N.º 83/2006, DE 3/05 – NOVAS REGRAS PARA REGULARIZAÇÃO DE SINISTROS EM RESPONSABILIDADE CIVIL AUTOMÓVEL Prezados Associados P rocedendo à 18ª alteração do decreto-lei n.º 522/85, de 31 de Dezembro, informamos que foi publicado, em 3 de Maio último, o decreto-lei n.º 83/2006, o qual, pela enorme importância de que se reveste para o sector, remetemos em anexo (*) e que, em síntese, fixa as regras e os procedimentos a observar pelas seguradoras com vista a garantir – de forma pronta, diligente e impondo prazos para tal – a assunção da respectiva responsabilidade e o pagamento das indemnizações devidas em caso de sinistro no âmbito do seguro de responsabilidade civil automóvel. Como traços caracterizadores do novo regime importa registar, em súmula, o seguinte: Âmbito de aplicação: O novo quadro legal aplica-se aos sinistros ocorridos no âmbito dos seguros obrigatórios de responsabilidade civil automóvel, incluindo, em parte, os acidentes surgidos em sede de Danos Próprios (coberturas facultativas), contanto que estes tenham ocorrido em virtude de choque, colisão ou capotamento sofrido pelo veículo seguro. Exclusões: O novo regime não se aplica: a) A sinistros em que se tenham verificado danos corporais; b) Aos danos em mercadorias ou em outros bens transportados nos veículos intervenientes nos sinistros; c) A sinistros relativamente aos quais se formulem pedidos indemnizatórios de lucros cessantes decorrentes da imobilização desses veículos; d) A sinistros cujos danos indemnizáveis totais excedam o capital mínimo legalmente estabelecido para o seguro obrigatório de responsabilidade civil automóvel, i.e. € 600.000,00. Vigência: O novo regime procedimental começar-se-á a aplicar aos sinistros ocorridos após 1 de Agosto de 2006. Obrigações do tomador do seguro e do segurado: Em caso de sinistro, o tomador do seguro ou o segurado, sob pena de responder por perdas e danos, é obrigado a comunicar tal facto à seguradora no mais curto prazo de tempo possível, nunca superior a oito dias a contar a partir do dia da ocorrência ou do dia em que tenha conhecimento da mesma, sendo que, ao invés, em caso de reclamação por terceiro lesado, se o tomador do seguro ou o segurado não efectuar a participação decorridos oito dias após ter sido notificado para o efeito pela empresa de seguros, constitui-se imediatamente – salvo impossibilidade absoluta que não lhe seja imputável – na obrigação de pagar à seguradora uma penalidade correspondente ao prémio comercial do seguro obrigatório da anuidade em que ocorreu o sinistro. Edifício Infante D. Dinis, Praça da República, 93 -s/301, 4050-497 Porto - Portugal Telefone: +351-22-2003000 Fax: +351-22-3322519 E-Mail [email protected] Web page www.aprose.pt APROSE APROSE Associação Portuguesa dos Produtores Profissionais de Seguros Forma de participação do sinistro: A participação do sinistro deve ser feita em impresso próprio fornecido pela empresa de seguros ou disponível no seu sítio na Internet, de acordo com o modelo aprovado pelo Instituto de Seguros de Portugal, ou por qualquer outro meio de comunicação que possa ser utilizado sem a presença física e simultânea das partes, desde que dela fique registo escrito ou gravado. Presunção legal elidível: Quando a participação do sinistro seja assinada conjuntamente por ambos os condutores envolvidos no sinistro, presume-se que o sinistro se verificou nas circunstâncias, nos moldes e com as consequências constantes da mesma, salvo prova em contrário apresentada pela seguradora, o que, a efectuar-se, afastará e eliminará a presunção legal. Prazos procedimentais: Não obstante alguns dos prazos estabelecidos para adopção de procedimentos, por parte das seguradoras, possam ser reduzidos a metade, duplicados ou suspensos, consoante exista declaração amigável de acidente automóvel, tenham-se verificado factores climatéricos excepcionais ou tenha ocorrido um número de acidentes excepcionalmente elevado em simultâneo, ou ainda, nas situações em que as empresas de seguros se encontrem a levar a cabo uma investigação por suspeita fundamentada de fraude ou não tenham indicado a oficina onde é realizada a peritagem, respectivamente, as seguradoras deverão, em regra e sob pena de a correspondente infracção, ainda que negligente, ser susceptível de constituir contra-ordenação punível com coima de € 3000 a € 44.890, quando não exista sanção civil aplicável (por ex. juros): a) Proceder ao primeiro contacto com o tomador do seguro, com o segurado ou com o terceiro lesado no prazo de dois dias úteis, marcando as peritagens que devam ter lugar; b) Concluir as peritagens no prazo dos oito dias úteis seguintes ao fim do prazo mencionado na alínea anterior, sendo que em caso de necessidade de desmontagem, o prazo referido nesta alínea será alargado para o máximo de 12 dias úteis, devendo, em qualquer dos casos, disponibilizar os relatórios das peritagens no prazo dos quatro dias úteis após a conclusão destas; c) Comunicar a assunção da responsabilidade – aceitando-a ou rejeitando-a, no todo ou em parte – no prazo de 30 dias úteis, a contar a partir do termo do prazo fixado na alínea a), informando desse facto o tomador do seguro ou segurado e o terceiro lesado, por escrito ou por documento electrónico, devendo, neste caso, mencionar, ainda, que o proprietário do veículo deve dar a ordem de reparação, caso esta deva ter lugar. d) Ainda que não seja passível de contra-ordenação, a seguradora responsável deve proceder ao pagamento ao lesado da indemnização decorrente do sinistro no prazo de oito dias úteis a contar a partir da data da assunção da responsabilidade referida n alínea anterior, mediante a apresentação dos respectivos documentos comprovativos, estando a violação deste dever sujeita ao pagamento ao lesado juros de mora, no dobro da taxa legal, sobre o montante devido e não pago, desde a data em que tal quantia deveria ter sido paga, até à data em que esse pagamento venha a concretizar-se. Não cumprimento do prazo para comunicar a assunção ou não da responsabilidade: Partindo do pressuposto de que o que se pretende é que as seguradoras tomem posição sobre a responsabilidade que lhes poderá ser eventualmente assacável, aceitando-a ou rejeitando-a, no todo ou em parte, contanto que o façam dentro do prazo a tal destinado – dentro dos 30 dias úteis, os quais se iniciam logo que terminem os dois úteis conferidos às empresas de seguros para reagir à participação do sinistro, contactando o tomador do seguro, o segurado ou o terceiro lesado e marcando as necessárias peritagens – o não cumprimento deste prazo será punido de modo diverso consoante a seguradora venha a posteriori (tardiamente), judicial ou extrajudicialmente, a contestar ou não, no todo ou em parte, a responsabilidade no pagamento da indemnização a que haja lugar. Edifício Infante D. Dinis, Praça da República, 93 -s/301, 4050-497 Porto - Portugal Telefone: +351-22-2003000 Fax: +351-22-3322519 E-Mail [email protected] Web page www.aprose.pt APROSE APROSE Associação Portuguesa dos Produtores Profissionais de Seguros Assim, a seguradora deverá apresentar uma proposta razoável de indemnização no prazo dos 30 dias úteis, no caso em que não conteste a responsabilidade e o dano sofrido ser quantificável. Se a seguradora não tiver contestado a responsabilidade e o dano sofrido ser quantificável, mas ainda assim não apresentou a proposta de indemnização dentro do prazo dos 30 dias úteis, então, serão devidos juros no dobro da taxa legal prevista na lei aplicável ao caso sobre o montante da indemnização fixado pelo tribunal – quando o lesado se viu forçado a recorrer a esta sede – ou, em alternativa, sobre o montante da indemnização proposto pela empresa de seguros para além do prazo dos 30 dias úteis, que seja aceite pelo lesado, devendo, neste caso, os juros iniciarem-se e serem calculados a partir do fim do prazo referido. Resta acrescentar que, se o montante oferecido nos termos da proposta de indemnização for manifestamente insuficiente, serão devidos juros no dobro da taxa prevista na lei aplicável ao caso, sobre a diferença entre o montante oferecido e o montante fixado ou acolhido na decisão judicial, contados a partir do dia seguinte ao final do prazo dos 30 dias úteis até à data da decisão judicial ou até à data estabelecida na decisão judicial. De igual modo, se a seguradora pretender contestar a responsabilidade no pagamento da indemnização – seja porque rejeita a responsabilidade, seja porque considera que a responsabilidade não foi claramente determinada, seja ainda porque os danos não são totalmente quantificáveis –, devê-lo-á fazer também e, de forma fundamentada, dentro do prazo dos 30 dias úteis, comunicandoo ao tomador do seguro, ao segurado ou ao terceiro lesado. Se o não fizer, o atraso no cumprimento do dever sujeitá-la-á, por um lado, ao pagamento dos juros devidos a partir do 1.º dia de atraso sobre o montante da indemnização fixado pelo tribunal – quando o lesado, perante a inacção da seguradora, se viu forçado a recorrer a esta via para se ver ressarcido – ou, em alternativa, sobre o montante da indemnização proposto pela seguradora para além do prazo dos 30 dias úteis (porque esta, entretanto, decidiu aceitar a respectiva responsabilidade), que também seja aceite pelo lesado, e por outro, a empresa de seguros constitui-se, igualmente e em qualquer dos casos, devedora para com o lesado e para com o Instituto de Seguros de Portugal, em partes iguais, de uma quantia de € 200,00 por cada dia de atraso, como meio de a forçar a tomar posição sobre o sinistro, ainda que contestando a respectiva responsabilidade. Perda total: Entende-se que um veículo interveniente num acidente se considera em situação de perda total, na qual a obrigação de indemnização é cumprida em dinheiro e não através da reparação do veículo, quando se verifique uma das seguintes hipóteses: a) Tenha ocorrido o seu desaparecimento ou a sua destruição total; b) Se constate que a reparação é materialmente impossível ou tecnicamente não aconselhável, por terem sido gravemente afectadas as suas condições de segurança; c) Se constate que o valor estimado para a reparação dos danos sofridos, adicionado do valor do salvado, ultrapassa 100% do valor venal do veículo imediatamente antes do sinistro. O valor venal do veículo antes do sinistro é calculado com base no valor de venda no mercado no momento anterior ao acidente ou com base nas tabelas de desvalorização comummente utilizadas, se superior. O valor da indemnização por perda total é determinado com base no valor venal do veículo, deduzido do valor do respectivo salvado, caso este permaneça na posse do seu proprietário. Nos veículos de idade superior a cinco anos, para a determinação do valor da indemnização por perda total, a percentagem a que se refere a alínea c) deste parágrafo é majorada em 2% por cada ano de antiguidade acima de cinco anos, com o limite de 20%, o que quer dizer que são tidos em consideração, para efeito de avaliação majorada, somente os veículos com até 15 anos de antiguidade. Veículo de substituição: Verificando-se a imobilização do veículo sinistrado, o lesado tem direito a um veículo de substituição de características semelhantes a partir da data em que a seguradora assuma a responsabilidade exclusiva pelo ressarcimento dos danos resultantes do acidente, devendo Edifício Infante D. Dinis, Praça da República, 93 -s/301, 4050-497 Porto - Portugal Telefone: +351-22-2003000 Fax: +351-22-3322519 E-Mail [email protected] Web page www.aprose.pt APROSE APROSE Associação Portuguesa dos Produtores Profissionais de Seguros o veículo de substituição estar coberto por um seguro de cobertura igual ao seguro existente para o veículo imobilizado, cujo custo fica a cargo da empresa de seguros responsável, sem prejuízo de o lesado ser indemnizado, nos termos gerais, no excesso de despesas em que incorreu com transportes em consequência da imobilização do veículo durante o período em que não dispôs do veículo de substituição. Se por um lado, no caso de perda total do veículo imobilizado, a obrigação de disponibilização do veículo de substituição cessa no momento em que a seguradora responsável coloque à disposição do lesado o pagamento da indemnização, por outro, sempre que a reparação seja efectuada em oficina indicada pelo lesado, a empresa de seguros disponibilizará apenas e tão só o veículo de substituição pelo período estritamente necessário à reparação, tal como indicado no relatório da peritagem. Mais informamos, por último, que o decreto-lei n.º 522/85, de 31/12, na sua redacção consolidada e actual, será colocado brevemente na Área Reservada do Portal da APROSE na Internet, no Arquivo Digital, dentro da pasta “Legislação”. Sem outro assunto de momento, subscrevemo-nos com os melhores cumprimentos. (original assinado por) Corvaceira Gomes Director Executivo (*) Apenas na versão electrónica desta Circular. Nota: Por último também informamos que este e muitos outros documentos encontram-se arquivados na área reservada do Portal da APROSE na Internet em http://www.aprose.pt/associados/ , à qual poderão aceder através do número de utilizador e da palavra-chave oportunamente remetidos a V. Exas.. Edifício Infante D. Dinis, Praça da República, 93 -s/301, 4050-497 Porto - Portugal Telefone: +351-22-2003000 Fax: +351-22-3322519 E-Mail [email protected] Web page www.aprose.pt

Download