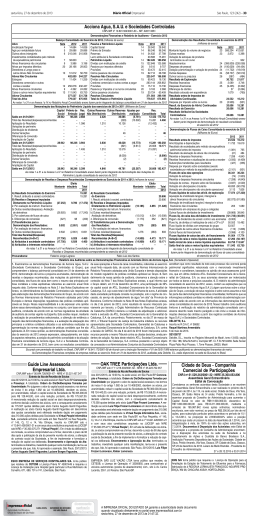

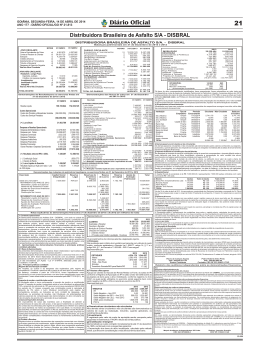

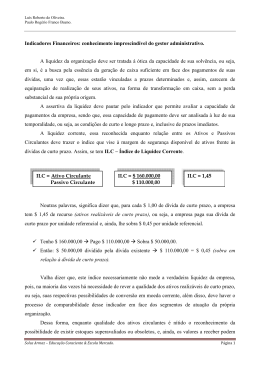

Prof.º José Luis A Análise Horizontal é um processo de estudo que permite avaliar a evolução verificada nos diversos elementos das demonstrações contábeis ao longo de determinado intervalo de tempo; A grande importância desta técnica é bem clara: permite que se analise a tendência passada e futura de cada valor contábil. 2 Muitas vezes, o momento de uma empresa está afetado por causas originadas em períodos anteriores, as quais poderão, ainda, refletir-se em períodos futuros; A análise horizontal é a comparação que se faz entre os valores de uma mesma conta ou grupo de contas, em diferentes exercícios sociais. É basicamente um processo de análise temporal, desenvolvido por meio de números índices, sendo seus cálculos processados de acordo com a seguinte expressão: Número-índice = (valor atual I valor base) x 100 3 Uma metodologia básica para o estudo comparativo da evolução horizontal dos balanços pode ser resumida em três segmentos de estudo, conforme sugeridos a seguir: Evolução dos ativos (investimentos) e passivos (financiamentos) de curto prazo. Como resultado dessa comparação, pode-se avaliar a existência de certa folga financeira (liquidez de curto prazo), na eventualidade de os ativos circulantes terem crescido mais rapidamente que os passivos circulantes, ou de um aperto na liquidez de curto prazo, refletido no caso inverso dos ativos circulantes terem apresentado uma evolução horizontal proporcionalmente menor que a dos passivos circulantes. 4 Evolução do ativo permanente produtivo. Conceitualmente, esse grupo patrimonial reflete a capacidade instalada de produção/vendas de uma empresa, devendo corresponder um nível maior de investimentos em bens fixos produtivos a um adequado crescimento de vendas; Mais especificamente, procura-se nesse segmento da análise horizontal o conhecimento de como a empresa está financiando seus investimento em ativos. Se houve maior ou menor preferência por empréstimos e/ou financiamentos em relação ao uso de capital próprio. Se é visível algum desequilíbrio na estrutura de capital, notadamente pela presença de um volume mais relevante de dívidas de curto prazo em relação a capitais de longo prazo, etc 5 Nas Demonstrações de Resultado , a análise horizontal procura identificar prioritariamente, a evolução dos custos e despesas em relação ao volume de vendas, e seus reflexos sobre os resultados do exercício. Por exemplo, para uma situação de crescimento proporcionalmente menor do custo dos produtos vendidos (CPV) em relação às receitas operacionais geradas, podem ser extraídas entre outras as seguintes interpretações: Houve uma redução no custo unitário de venda causada por maior nível de produção e vendas. Nesses casos, a empresa soube melhorar sua estrutura de custos fixos, reduzindo o custo por unidade de seus produtos; Houve um aumento dos preços de vendas em percentuais proporcionalmente superiores ao aumento verificado nos custos; 6 Uma evolução mais significativa das receitas de vendas em relação aos custos e despesas operacionais totais denota basicamente melhor desempenho na administração dos ativos da empresa; Em certos momentos, ainda, dependendo do interesse por certas contas de resultado, poderá ser efetuada uma avaliação no crescimento de determinado ítem dos custos e despesas incorridos, como por exemplo, as despesas financeiras contraídas pela empresa em determinado exercício; É comum verificar-se em empresas sob regime de controle de preços crescimentos relativos maiores no volume de vendas em relação ao lucro bruto, o que é explicado pela impossibilidade de repassar aos preços os aumentos de custos. 7 Evidentemente, outros importantes pontos de estudo podem ser incluídos, derivados basicamente dos objetivos da análise. Os segmentos referenciados nos slides anteriores promovem uma visão geral de como conduzir todo o processo, permitindo que o analista desenvolva sua avaliação das demonstrações contábeis de forma mais organizada. 8 A análise vertical é também um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo. Dessa forma, dispondo-se dos valores absolutos em forma vertical, pode-se apurar facilmente a participação relativa de cada ítem contábil no ativo, no passivo ou na demonstração de resultados, e sua evolução no tempo. 9

Download