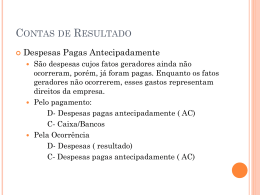

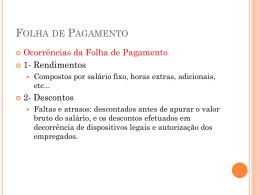

CONTAS DE RESULTADO Princípio da Competência Ajustes nas contas de resultado, no momento da apuração do resultado do exercício ( art.177- Lei 6.404/76) Art.177. A escrituração da companhia será mentida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar os métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. CONTAS DE RESULTADO O Princípio da Competência estabelece que as receitas e despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento. Assim, as despesas serão consideradas no exercício a que pertencerem, tenham sido pagas ou não; e as receitas serão consideradas no exercício em que forem realizadas, enham ou sido recebidas. CONTAS DE RESULTADO Ajustes em contas de Despesas O que determina a inclusão da despesa no resultado do exercício é a ocorrência do respectivo fato gerador, independente deter sido paga ou não. Fato gerador: é o acontecimento que dá origem à respectiva despesa. CONTAS DE RESULTADO Despesa incorrida: quando o fato gerador já ocorreu §4º do art.9º da Resolução CFC 750/93, considera incorrida as despesas: I- quando deixar de existir o correspondente valor Ativo, por transferência de propriedade para terceiros; II- pela diminuição ou extinção do valor econômico do ativo III- pelo surgimento de um Passivo, sem correspondente Ativo; CONTAS DE RESULTADO Ex: Despesas com Aluguéis O aluguel do prédio da empresa, referente ao mês de setembro no valor de $5.000,00 será pago dia 10 de outubro, de acordo com o contrato de locação. No dia 30 de setembro será feita a apropriação da referida despesa por meio do seguinte lançamento: Aluguéis Passivos a Aluguéis a Pagar Pela apropr. do aluguel deste mês ..$ 5.000, CONTAS DE RESULTADO Pelo pagamento – 10/10 Aluguéis a Pagar a Caixa Pagamento efetuado referente mês de setembro..........................................$ 5.000,00 CONTAS DE RESULTADO Despesas com salários e encargos A Folha de Pagamento deverá ser feita em duas etapas: 1- no fim do mês, quando é elaborada a folha, são efetuados os lançamentos de apropriação das despesas com salários e encargos; 2- no mês seguinte, são efetuados os lançamento de liquidação da folha e aos recolhimentos dos respectivos encargos: Previdência, FGTS, etc... CONTAS DE RESULTADO Ex: Folha Pagamento Valor Bruto............................................$ 10.000,00 Contribuição Previdência( empregados).. $ 800,00 IRRF ( empregados)................................$ 1.200,00 Salário Família........................................$ 150,00 Contribuição previdência( patronal)......$ 2.680,00 FGTS...........................................................$ 850,00 CONTAS DE RESULTADOS Contabilização no último dia do mês 1) Salários a Salários a Pagar Pela elaboração da folha de pagamento referente ao mês de setembro..........$ 10.000, 2) Salários a Pagar a Diversos Pelas retenções conforme Folha a Contrib. Previdência a Recolher 8% retido empregados ............. 800,00 a Imposto de Renda a Recolher IR retido empregados..............1.200,00 CONTAS DE RESULTADO 3) Contribuição Previd. a Recolher a Salários a Pagar Valor Salário Família...................$ 150,00 4) Encargos Sociais a Contrib. Previd. A Recolher 26,8% s/folha ( patronal) ...........$ 2.680,00 5) Encargos Sociais a FGTS a Recolher 8,5% s/ Folha.............................$ 850,00

Download