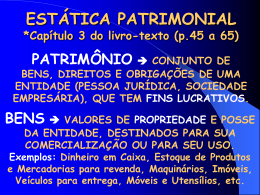

3.5 PRINCIPAIS OPERAÇÕES CONTÁBEIS *TÉCNICA DE: BALANÇOS SUCESSIVOS Operações do mês de março: COMERCIAL ZÁSTRÁS 1) Constituição do Capital Social, no valor de $ 50.000, em dinheiro 2) Comprou diversos Maquinários, no valor de $ 10.000 a vista 3) Comprou Mercadorias para revenda, no total de $ 20.000 a prazo 4) Depositou $ 25.000 em dinheiro na conta movimento do Banco UATI 5) Vendeu Mercadorias por $ 26.000*: a vista $ 7.000 e a prazo $ 19.000 *baixa pelo custo de $ 16.000= Lucro $ 10.000; Estoque Final Merc.$ 4.000 6) Pagou em 31.03, o Aluguel do mês no valor de $ 3.500 (emitiu cheque) 7) Pagou Duplicata de $ 9.000 obteve 5% de desconto: dinheiro $ 8.550 8) Comprou Móveis e utensílios: $ 5.500 a prazo *emitiu nota promissória 9) Recebeu Duplicata de $ 9.500, cobrou $ 400 de juros: chq.cliente $ 9.900 10) Pagou dia 31, o Pró-Labore aos 2 sócios: total $ 4.000 *emitiu cheques Pede-se: Em 31/março, montar o Balanço Patrimonial dessa empresa depois de cada operação, e elaborar no final, a Demonstração do Resultado do Exercício. TÉCNICA DE BALANÇOS SUCESSIVOS 1ª operação: Constituição do capital $ 50.000 em dinheiro ATIVO PASSIVO BENS CAIXA . . . . . . $ 50.000 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 TOTAL $ 50.000 TOTAL $ 50.000 TÉCNICA DE BALANÇOS SUCESSIVOS 2ª operação: Compra de maquinários $ 10.000 a vista. ATIVO PASSIVO BENS CAIXA . . . . . $ 40.000 MAQUINÁRIOS $ 10.000 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 TOTAL $ 50.000 TOTAL $ 50.000 TÉCNICA DE BALANÇOS SUCESSIVOS 3ª operação: Compra de mercadorias $ 20.000 a prazo. ATIVO BENS CAIXA . . . . . $ 40.000 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 20.000 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 20.000 TOTAL $ 70.000 TOTAL $ 70.000 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 TÉCNICA DE BALANÇOS SUCESSIVOS 4ª operação: Depósito bancário $ 25.000 em dinheiro. ATIVO BENS CAIXA . . . . . $ 15.000 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 20.000 $ 45.000 DIREITOS Bancos c/ movtº. $ 25.000 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 20.000 TOTAL $ 70.000 TOTAL $ 70.000 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 TÉCNICA DE BALANÇOS SUCESSIVOS 5ª operação: Vendeu mercadorias $ 26.000 (a vista $ 7.000 + a prazo $ 19.000). Baixar pelo custo ($ 16.000) *lucro $10.000 ATIVO BENS CAIXA . . . . . $ 22.000 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 4.000 $ 36.000 DIREITOS Bancos c/ movtº. $ 25.000 Dupl. a Receber $ 19.000 $ 44.000 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 20.000 TOTAL $ 80.000 TOTAL $ 80.000 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 Lucros Acumulados 10.000 $ 60.000 TÉCNICA DE BALANÇOS SUCESSIVOS 6ª operação: Pagou no dia 31, o aluguel do mês de março, no valor de $ 3.500, emitindo cheque da conta da empresa. ATIVO BENS CAIXA . . . . . $ 22.000 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 4.000 $ 36.000 DIREITOS Bancos c/ movtº.$ 21.500 Dupl. a Receber $ 19.000 $ 40.500 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 20.000 TOTAL $ 76.500 TOTAL $ 76.500 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 Lucros acumulados 6.500 $ 56.500 TÉCNICA DE BALANÇOS SUCESSIVOS 7ª operação: Pagou duplicata no valor de $ 9.000, obtendo desconto de 5%: $ 450 (valor líquido saído do Caixa: $ 8.550) ATIVO BENS CAIXA . . . . . $ 13.450 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 4.000 $ 27.450 DIREITOS Bancos c/ movrº.$ 21.500 Dupl. a Receber $ 19.000 $ 40.500 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 11.000 $ 11.000 TOTAL $ 67.950 TOTAL $ 67.950 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 Lucros acumulados $6.950 $ 56.950 TÉCNICA DE BALANÇOS SUCESSIVOS 8ª operação: Comprou Móveis e Utensílios no valor de $ 5.500, com 30 dias de prazo (emitiu nota promissória). ATIVO BENS CAIXA . . . . . $ 13.450 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 4.000 Móveis Utensílios $ 5.500 $ 32.950 DIREITOS Bancos c/ movtº.$ 21.500 Dupl. a Receber $ 19.000 $ 40.500 TOTAL $ 73.450 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 11.000 TÍTULOS A PAGAR $ 5.500 $ 16.500 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 Lucros Acumulados 6.950 $ 56.950 TOTAL $ 73.450 TÉCNICA DE BALANÇOS SUCESSIVOS 9ª operação: Recebeu $ 9.900 do cliente, para baixar uma Duplicata no valor de $ 9.500, cobrando $ 400 de juros). ATIVO BENS CAIXA . . . . . $ 23.350 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 4.000 Móveis Utensílios $ 5.500 $ 42.850 DIREITOS Bancos c/ movtº.$ 21.500 Duplic.a Receber $ 9.500 $ 31.000 TOTAL $ 73.850 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 11.000 TÍTULOS A PAGAR $ 5.500 $ 16.500 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 Lucros acumulados 7.350 $ 57.350 TOTAL $ 73.850 TÉCNICA DE BALANÇOS SUCESSIVOS 10ª operação: Pagou dia 31/3 o total de $ 4.000, do prólabore desse mês (emitiu 2 cheques da conta da firma). ATIVO BENS CAIXA . . . . . $ 23.350 MAQUINÁRIOS $ 10.000 MERCADORIAS $ 4.000 Móveis Utensílios $ 5.500 $ 42.850 DIREITOS Bancos c/ movtº.$ 17.500 Dupl. a Receber $ 9.500 $ 27.000 TOTAL $ 69.850 PASSIVO OBRIGAÇÕES Duplicatas a Pagar $ 11.000 TÍTULOS A PAGAR $ 5.500 $ 16.500 PATRIMÔNIO LÍQUIDO CAPITAL SOCIAL $ 50.000 Lucros acumulados 3.350 $ 53.350 TOTAL $ 69.850 DEMONSTRAÇÃO do RESULTADO do EXERCÍCIO da COMERCIAL ZÁSTRÁS, encerrada em 31 de dezembro: =========================================== VENDAS DE MERCADORIAS . . . . . . . . $ 26.000 (-) Custo das Mercadorias Vendidas* . . . $ 16.000 *CMV= EI $ 0 +Compras $ 20.000 – EF $ 4.000 (=) Resultado Bruto ou Lucro Bruto . . . . $ 10.000 (+) Receitas Operacionais** . . . . . . . . .$ 850 **Desconto Obtido $ 450 +Receita Juros $ 400 (-) Despesas Operacionais*** . . . . . . . . $ 7.500 ***Desp. Aluguel $ 3.500 + Pró-Labore $ 4.000 (=) RESULTADO DO EXERCÍCIO. . . . . . . $ 3.350 =========================================== O Lucro da DRE $ 3.350 será transferido para o BALANÇO (grupo do Patrimônio Líquido: conta Lucros Acumulados)

Download