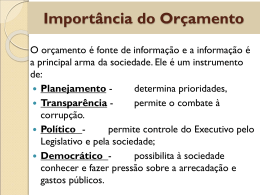

ESCOLA DE FÉ E POLÍTICA Waldemar Rossi CURSO DE EXTENSÃO EM FÉ E POLÍTICA TEMA: ORÇAMENTO PÚBLICO Apresentação: Augusto Ribeiro 22/O4/13 CONCEITOS BÁSICOS Conceitos Nação Agrupamento de pessoas, geralmente fixo num território, ligado por origem tradições e lembranças, costumes, cultura, interesses e aspirações e por uma língua. Estado Organismo político – administrativo, ocupa um território determinado, é dirigido por governo próprio e se constitui pessoa jurídica de direito público, internacionalmente reconhecida. Nação politicamente organizada. Governo Sistema político pelo qual se refere um Estado. É transitório. QUESTÃO TRIBUTÁRIA – LUTAS HISTÓRICAS A cobrança de tributos, em muitas ocasiões, foi justificativa para mudanças históricas e revoluções, como por exemplo, nos casos abaixo: João Sem Terra – 1215 Revolução Americana – 1776 Inconfidência Mineira – 1789 Importância do Orçamento O orçamento é fonte de informação e a informação é a principal arma da sociedade. Ele é um instrumento de: Planejamento determina prioridades, Transparência permite o combate à corrupção. Político permite controle do Executivo pelo Legislativo e pela sociedade; Democrático possibilita à sociedade conhecer e fazer pressão sobre a arrecadação e gastos públicos. BASE LEGAL PARA O PROCESSO ORÇAMENTÁRIO CONSTITUIÇÃO FEDERAL - Artigos 165 a 169 Lei 4.320/64 Lei 101/2000 – Lei de Responsabilidade Fiscal (LRF) CONSTITUIÇÕES ESTADUAIS LEIS ORGÂNICAS DOS MUNICIPIOS PLANO DIRETOR ESTRATÉGICO Estatuto da Cidade Lei Federal 10.257 de 10/07/2001 O Plano Diretor deverá ser revisado, pelo menos, a cada dez anos. (art. 40 § 3o ) Obrigatório para: (art. 41) I - Cidades com mais de vinte mil habitantes II – integrantes de regiões metropolitanas e aglomerações urbanas; Plano Diretor Estratégico – São Paulo Lei municipal nº 13.430 de Setembro de 2002 Transporte Art. 7º – Este Plano Diretor Estratégico rege-se pelos seguintes princípios: VIII - prioridade ao transporte coletivo público; Art. 10 – A Política Urbana obedecerá às seguintes diretrizes: VI - a oferta de equipamentos urbanos e comunitários, transportes e serviços públicos adequados aos interesses e necessidades da população; Processo de Planejamento Orçamentário no município de SÃO PAULO O PPA constitui-se de Programas com Metas e Indicadores para 4 anos (2010 – 2013) Programa de Metas 2013 – 16 - Consiste em apresentar as promessas de campanha realizada pelo prefeito(a) eleito(a) A LDO explicitará as Metas para cada ano A LOA proverá recursos para a execução das ações necessárias ao alcance das Metas Plano Plurianual – PPA § 1ª do artigo 165 Inciso XI parágrafo 1º do artigo 167 da Constituição Federal: Deve ancorar as diretrizes do Plano Diretor Define as prioridades do governo por um período de 4 anos, sob a forma de recursos que ele pretende arrecadar e investir. De acordo com a Constituição Federal, o PPA deve conter “as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada”. Estabelece a ligação entre as prioridades de médio prazo e a Lei Orçamentária anual (LOA). O projeto de Lei do PPA deve ser enviado ao Poder Legislativo até o dia 30/09 do primeiro ano de mandato. Programa de Metas – Cidade de São Paulo (Emenda nº30 à Lei Orgânica do Município) EMENDA Nº 30 À LEI ORGÂNICA DO MUNICÍPIO DE SÃO PAULO "Art. 69-A. O Prefeito, eleito ou reeleito, apresentará o Programa de Metas de sua gestão, até noventa dias após sua posse, que conterá as prioridades: as ações estratégicas, os indicadores e metas quantitativas para cada um dos setores da Administração Pública Municipal, Subprefeituras e Distritos da cidade, observando, no mínimo, as diretrizes de sua campanha eleitoral e os objetivos, as diretrizes, as ações estratégicas e as demais normas da lei do Plano Diretor Estratégico. • Realização de Audiências públicas, temáticas e regionais (§ 2º); • Divulgação semestral dos indicadores de desempenho (§ 3º); • Permitida alterações desde que em conformidade com o PDE, justificado e amplamente divulgado (§ 4º); • Divulgação de relatório de execução ao final de cada ano (§ 6º); • As diretrizes do Programa de Metas serão incorporadas ao PL de instituição do PPA dentro do prazo legal definido para a sua apresentação (§ 10) Lei de Diretrizes Orçamentárias - LDO Estabelece anualmente as metas e prioridades para o ano seguinte tendo como base o PPA; Orienta a elaboração da LOA; Na LDO são especificados os programas e ações governamentais prioritários a serem executados e a meta concreta (quantificada) a ser atingida até o final do ano subseqüente. O projeto de Lei da LDO tem que ser enviado ao Poder Legislativo até 15 de Abril de cada exercício e ser votada até 30 de Junho, caso isso não ocorra o Legislativo não pode entrar em recesso. Lei de Diretrizes Orçamentárias - LDO Dispõe sobre alteração na legislação tributária. Define regras para admissão de pessoal, concessão de vantagem ou aumento de remuneração, criação de cargos públicos etc. Lei de Orçamento Anual – L.O.A. Tem como base as prioridades contidas na LDO. Consiste em previsão de receitas e autorização de despesas e disciplina todas as ações do governo; Nenhuma despesa pode ser iniciada se não constar da LOA A LOA tem caráter AUTORIZATIVO. É fundamental acompanhar a execução orçamentária visando assegurar a efetivação das despesas previstas. O executivo tem que enviar o projeto da LOA até 30 de setembro e tem que ser aprovada até a última sessão Legislativa do ano. TRÂMITE DO PROJETO DE LEI DO ORÇAMENTO No Executivo abril a agosto: cada unidade elabora suas previsões de despesas; final de agosto: envio da estimativa de despesas dos órgãos às Secretarias de Finanças e Planejamento e consolidação da proposta geral; até 30 de setembro: envio do Projeto da LOA, pelo Prefeito, ao Legislativo. TRÂMITE DO PROJETO DE LEI DO ORÇAMENTO No Legislativo Realização de, no mínimo, duas audiências públicas pela Comissão de Finanças e Orçamento; Emissão de Parecer sobre o projeto pela Comissão de Finanças; Após a 1ª votação, o projeto recebe emendas por parte dos vereadores; Elaboração de parecer sobre as emendas apresentadas; após a segunda votação, se aprovado, com ou sem emendas, o projeto de lei será enviado à sanção do prefeito CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA Composição do Orçamento Público Receitas A composição das receitas do orçamento público provém de tributos arrecadados pelo Poder Executivo. A Constituição Federal nos seus artigos 145 a 162 define os tributos Federais, Estaduais e Municipais. CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA A arrecadação da receita pública se dá por meio de: Impostos Tributo obrigatório cobrado pela União, estados e municípios, que devem reverter para a comunidade sob forma de serviços públicos de interesse geral, tais como educação, saúde, transporte, etc. Taxas Tributo obrigatório cobrado pela União, estados e municípios, pela prestação de serviços específicos à população. Ex: Taxa do lixo. Contribuições Tributo gerado pela valorização imobiliária decorrente de obras de melhoria públicas realizadas pelo governo. Ex: construção do metrô. Tarifas Pagamento de serviço prestado pelo Poder Público ou concessionária desse Poder. Ex: Tarifas de água e energia elétrica. CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA Principais tributos a cargo de cada esfera de governo: Principais Tributos Municipais Principais Tributos Estaduais Principais Tributos Federais IPTU – Imposto Territorial e Predial Urbano ISS – Imposto sobre Serviços ITBI – Imposto de Transmissão de Bens Intervivos Taxas – ex: limpeza pública Contribuições de Melhoria ICMS – Imposto sobre Circulação de Mercadorias – (25% deste imposto são redistribuídos aos municípios) IPVA – Imposto sobre Proprietários de Veículos Automotores – (50% se destinam ao município arrecadador) IPI – Imposto sobre Produtos Industrializados IR – Imposto de Renda Retido na Fonte ITR – Imposto Territorial Rural Quanto se paga de impostos Outro problema que precisa ser entendido com mais profundidade é a soma de tributos que se paga em cada produto que compramos, pois, é desses tributos que se compõem a receita pública. Como a cobrança da maioria dos tributos é feita de forma indireta, isto é, vem embutido no preço final das mercadorias caso do ICMS, IPI, COFINS as pessoas não tem idéia de quanto estão pagando de tributos ao comprar um quilo de carne, uma televisão ou um saco de cimento. Em matéria retirada do site do Instituto Brasileiro de Planejamento Tributário (IBPT) é possível se ter uma noção de quanto é esse valor. Veja abaixo a relação de alguns produtos e seus respectivos tributos embutidos PRODUTO VALOR MÉDIO EM REAIS % DE IMPOSTO VALOR DO IMPOSTO Valor do PRODUTO Livre de IMPOSTO AÇÚCAR FEIJÃO SABÃO EM PÓ APARELHO DE SOM FEIJÃO CHUVEIRO ELÉTRICO 2,5 5 6,5 250 5 60 32% 17% 41% 37% 17% 48% 0,80 0,85 2,67 92,50 0,85 28,80 1,70 4,15 3,84 157,50 4,15 31,20 Fonte: IBPT – http://www.lupanoimposto.com.br/Lupa/visitante?cid=1334 – abril de 2013) CLASSIFICAÇÃO DA DESPESA ORÇAMENTÁRIA Institucional: orçamentárias define os Funcional-programática: órgãos e unidades i) Funcional: destinada a classificar as despesas por finalidades gerais, tais como educação, saúde, transporte, etc. ii) Programática: destinada a identificar os objetivos para os quais as despesas estão programadas (programa, projeto, atividade e operação especial) Natureza da despesa: destinada a identificar o objeto do gasto previsto. ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Valor Orçado (ou Valor Inicial) Demonstra o valor orçamentário que foi definido na LOA do ano vigente, ou seja o valor aprovado pela Câmara Municipal e sancionado pelo (a) Prefeito (a). Este valor pode ser alterado durante o exercício. ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Valor Atualizado Nesta coluna podemos enxergar se a ação ganhou ou perdeu recursos orçamentários. É nesta coluna que acompanhamos as alterações ocorridas em cada ação durante o exercício ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Empenho De acordo com a Lei n°4320/64 - o empenho é a garantia de que um determinado recurso será usado somente para determinada ação. Nenhuma despesa pública poderá ser realizada sem prévio empenho. ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Liquidação É nesta fase que o poder executivo assume a responsabilidade pelo serviço prestado ou pela parcela da obra realizada. A liquidação de empenho só acontece após um funcionário do poder executivo receber a nota fiscal e atestar que o serviço foi realizado de forma adequada. ETAPAS DA EXECUÇÃO ORÇAMENTÁRIA Pagamento É a efetivação da liquidação, o pagamento é realizado após o setor contábil da prefeitura processar todas as notas fiscais e realizar seu cronograma de pagamento. Só neste momento é que o recurso sai do caixa da prefeitura. RECEITA ORÇAMENTÁRIA PROPOSTA 2013 ITEM RECEITA TOTAL Receitas Correntes Receita Tributária IPTU ITBI ISS Outras Rc Tributarias Transferências Correntes Transferências da União FPM SUS Demais Transferências da União Transferências do Estado ICMS IPVA Demais Transferências do Estado FUNDEB DEMAIS TRANSFERÊNCIAS CORRENTES Receitas de Capital Operações de Crédito Alienação de Bens TRANSFERÊNCIAS DE CONVÊNIOS (CAPITAL) Outras Receitas de Capital Dedução da Receita - Em R$ milhões Valor em R$ % S/ TOTAL 42.041.788.033,00 36.849.377.798,00 17.804.295.320,00 5.323.726.736,00 1.298.667.094 9.704.563.939,00 1.477.337.551 14.592.236.515,00 2.363.190.147 201.627.369 1.545.147.000 616.415.778 8.655.801.741 6.661.385.968 1.908.239.643 86.176.130 3.343.682.834 229.561.793,00 5.513.176.070,00 47.902.424,00 2.552.206.265,00 2.120.955.318,00 792.112.063 -1.819.786.190,00 100,00 87,65 42,35 12,66 3,09 23,08 3,51 34,71 5,62 0,48 3,68 1,47 20,59 15,84 4,54 0,20 7,95 0,55 13,11 0,11 6,07 5,04 1,88 (4,33) FASES DA EXECUÇÃO ORÇAMENTÁRIA -2012 EXECUÇÃO POR FUNÇÃO DE GOVERNO MUNICÍPIO DE SÃO PAULO – 12 Valores em R$ bilhões ORÇADO 12 ATUALIZADO 12 EMPENHADO LIQUIDADO 12 12 TOTAL MUNICÍPIO SP 38,73 39,65 35,87 34,12 33,92 SAÚDE 6,72 6,83 6,43 6,21 6,17 EDUCAÇÃO 7,60 7,87 7,57 7,15 7,10 CULTURA 0,38 0,43 0,41 0,37 0,37 TRANSPORTE 2,04 2,43 2,34 2,25 2,25 ENCARGOS ESPECIAIS 5,23 4,79 4,71 4,71 4,71 PAGO 12 ORÇAMENTO PÚBLICO – Execução 2012 Valores Liquidados por FUNÇÃO DE GOVERNO EXECUÇÃO ORÇAMENTÁRIA - VALORES LIQUIDADOS 2012 ENTE ORÇAMENTO FEDERATIVO TOTAL SAÚDE EDUCAÇÃO CULTURA Valores em R$ bilhões TRANSPORTE ENCARGOS ESPECIAIS MUNICIPIO 34,12 6,21 7,15 0,37 2,25 4,71 ESTADO 173,11 17,57 32,22 0,79 10,20 47,47 UNIÃO 1.731,22 71,61 57,60 0,88 12,12 973,86 PERCENTUAL SOBRE ORÇAMENTO TOTAL - VALORES LIQUIDADOS 2012 ENTE ORÇAMENTO FEDERATIVO TOTAL SAÚDE EDUCAÇÃO CULTURA TRANSPORTE ENCARGOS ESPECIAIS MUNICIPIO 100,00 18,20 20,96 1,08 6,59 13,80 ESTADO 100,00 10,15 18,61 0,46 5,89 27,42 UNIÃO 100,00 4,14 3,33 0,05 0,70 56,25 ORÇAMENTO PÚBLICO – Execução 2012 Valores Liquidados por SUBPREFEITURAS – Região Leste exercício de 2012 – Valores em R$ Região Cód L L L L L 61 62 63 64 65 L 66 L L 67 68 L 69 L L 70 71 Ds_Orgao SUB Penha SUB Ermelino Matarazzo SUB São Miguel SUB Itaim Paulista SUB Moóca SUB Aricanduva/Formosa/Carrão SUB Itaquera SUB Guaianases SUB Vila Prudente/Sapopemba SUB São Mateus SUB Cidade Tiradentes TOTAL SUBS DA REGIÃO LESTE TOTAL SUBPREFEITURAS % DA REGIÃO LESTE / TOTAL SUBPREFEITURAS ORÇADO ATUALIZADO EMPENHADO LIQUIDADO 51.869.771 29.194.081 46.123.766 34.894.594 43.537.974 41.888.845 24.079.397 39.873.987 29.462.952 38.743.836 38.656.234 21.667.703 35.870.904 26.285.840 33.804.236 36.549.580 20.832.787 34.547.702 24.319.511 32.142.780 43.375.868 46.542.136 37.447.153 33.068.574 28.915.014 27.534.591 39.001.029 35.147.731 32.916.303 32.886.416 30.910.434 28.794.879 42.104.043 55.820.082 24.564.611 35.170.976 30.839.298 29.074.360 48.833.531 44.325.665 40.316.181 21.830.029 20.413.911 19.389.957 455.474.079 384.839.572 346.836.970 326.418.631 1.124.334.854 1.033.814.244 949.493.781 889.710.462 40,51 37,23 36,53 36,69 DÍVIDA PÚBLICA MUNICÍPIO DE SÃO PAULO VALOR DA DÍVIDA EM DEZ2012 - Quadro Gestão Fiscal (LRF) 3º QUADRIMESTRE DÍVIDA RECEITA DÍVIDA % da DCL CONSOLIDAD CORRENTE CONSOLIDADA sobre a RCL A LÍQUIDA LÍQUIDA 70,39 63,08 31,57 199,81% PAGAMENTOS EFETUADOS ATÉ JAN/2013 em R$ bilhões Dívida Contratual 57,08 em R$ bilhões Ano Juros Amortização Encargos Total 2012 2,45 0,53 0,002 2,98 TOTAL - jun/2000 a jan/2013 18,40 1,33 0,02 19,75 DISCRIMINAÇÃO DAS AÇÕES PARA DÍVIDA PÚBLICA PL LOA 2013 TOTAL GERAL DA DÍVIDA PÚBLICA JUROS E ENCARGOS TOTAL GERAL DA DÍVIDA PÚBLICA PRINCIPAL CONTRATUAL TOTAL GERAL DA DÍVIDA PÚBLICA TOTAL SERVIÇO DIVIDA PUBLICA INTERNA DIVIDA INTERNA JUROS E ENCARGOS DIVIDA INTERNA PRINCIPAL CONTRATUAL TOTAL SERVIÇO DIVIDA PUBLICA EXTERNA DIVIDA EXTERNA JUROS E ENCARGOS DIVIDA INTERNA PRINCIPAL CONTRATUAL TOTAL DIVIDA PÚBLICA INTERNA - REFINANCIAMENTO DIVIDA PÚBLICA INTERNA REFINANCIAMENTO JUROS E ENCARGOS DIVIDA PÚBLICA INTERNA REFINANCIAMENTO PRINCIPAL CONTRATUAL 3.606.414.357 2.763.296.819 843.117.538 666.997.792 128.610.915 538.386.877 94.386.536 14.428.054 79.958.482 2.845.030.029 2.620.257.850 224.772.179 ACOMPANHAMENTO DAS METAS PARA SAÚDE Programa de Metas 2009 - 2012 8 39 novos Núcleos de Apoio à Saúde da Família Ampliar o Programa Saúde da Família com 39 novos Núcleos de Apoio à Saúde da Família (NASF). Meta concluída: Núcleo de Apoio à Saúde da Família em funcionamento. Dados atualizados até: julho de 2011. % REGIÃO Subprefeitura Quantidade Indicada Quantidade Realizada Realizado CENTRO SÉ 2 2 100,00 LESTE Cidade Tiradentes 3 3 100,00 LESTE Ermelino Matarazzo 2 2 100,00 LESTE Guaianases 3 2 66,67 LESTE Itaim Paulista 5 5 100,00 LESTE Itaquera 1 1 100,00 LESTE São Mateus 2 2 100,00 LESTE São Miguel 1 1 100,00 OESTE Butantã 2 2 100,00 SUL Campo Limpo 2 2 100,00 SUL Capela do Socorro 1 1 100,00 SUL Cidade Ademar 4 4 100,00 SUL M'Boi Mirim 9 6 66,67 SUL Parelheiros 2 2 100,00 Total - Cidade 39 35 89,74 ESCOLA DE FÉ E POLÍTICA Waldemar Rossi CURSO DE EXTENSÃO EM FÉ E POLÍTICA TEMA: ORÇAMENTO PÚBLICO Obrigado a todos pela presença e participação. Augusto Ribeiro

Download