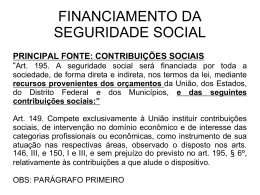

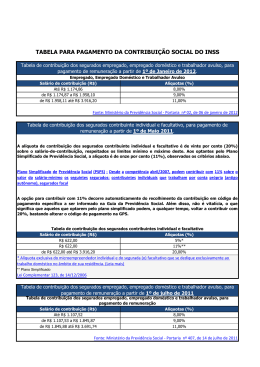

3 REGIME GERAL DE PREVIDÊNCIA SOCIAL - RGPS. 3.1 Segurados obrigatórios. QUADRO GERAL DOS BENEFICIÁRIOS DA PREVIDÊNCIA SOCIAL: Obrigatórios Empregado; Empregado doméstico Contribuinte individual; Trabalhador avulso; Segurado especial. Segurados Facultativos Donas de casa; Estudantes; Estagiários; Bolsistas. - Regidos pela CLT; - Servidor público não efetivo comissionado; Segurados obrigatórios da categoria dos empregados - Servidor não vinculado ao RGSP; - Classista da Justiça do Trabalho ou Eleitoral que antes da investidura era empregado; - Cartorários após 21.11.94; - Estagiários e bolsistas ilegais; 1- Pessoas físicas proprietárias ou não que explorem firma individual rural ou urbana segurados obrigatórios da categoria dos Contribuintes Individuais 2- Diretores Não empregados de pesca; agropecuária; garimpo; empresas; cooperativas; associações. 3- Sócios; 4- Síndicos condomínios não remunerados; 5- Ministros de confissão religiosa; 6- Trabalhadores eventuais; 7- Pessoa física que exerça ativ. econômica, com fins de lucros ou não; 8- Brasileiro contratado por organismo internacional para trabalhar no exterior, exceto se tiver regime próprio. 3.2 FILIAÇÃO E INSCRIÇÃO. 3.2.1 Filiação: é o vínculo que se estabelece entre pessoas que contribuem para a previdência social e esta, do qual decorrem direitos e obrigações. A filiação à previdência social decorre automaticamente do exercício de atividade remunerada para os segurados obrigatórios e da inscrição formalizada com o pagamento da primeira contribuição para o segurado facultativo. ( Decreto) Obs: 1- O exercício de atividade remunerada sujeita a filiação obrigatória ao Regime Geral de Previdência Social. 2- É vedada à filiação ao Regime Geral de Previdência Social, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência social, salvo na hipótese de afastamento sem vencimento e desde que não permitida, nesta condição, contribuição ao respectivo regime próprio. 3- A filiação na qualidade de segurado facultativo representa ato volitivo, gerando efeitos somente a partir da inscrição e do primeiro recolhimento, não podendo retroagir e não permitindo o pagamento de contribuições relativas a competências anteriores à data da inscrição, ressalvado o § 3º do art. 28. 4- Presentes os pressupostos da filiação, admite-se a inscrição post mortem do segurado especial. 5- Reconhecimento de filiação é o direito do segurado de ter reconhecido, em qualquer época, o tempo de exercício de atividade anteriormente abrangida pela previdência social. 6- O reconhecimento de filiação no período em que o exercício de atividade remunerada não exigia filiação obrigatória à previdência social somente será feito mediante indenização das contribuições relativas ao respectivo período. 3.2.2 Inscrição: Inscrição é a formalização do cadastro na Previdência Social por meio da apresentação de documentos para a comprovação de dados pessoais e outras informações necessárias à caracterização profissional do trabalhador. Vale a pena destacar: 1- A cooperativa de trabalho e a pessoa jurídica ficarão obrigadas a efetuar a inscrição no INSS dos seus cooperados e contratados, respectivamente, como contribuintes individuais, se ainda não inscritos 2- Para fazer a inscrição é necessário ter no mínimo 16 anos. No caso do menor aprendiz, a inscrição é permitida a partir dos 14 anos. 3- Após a inscrição, o segurado facultativo somente poderá recolher contribuições em atraso quando não tiver ocorrido perda da qualidade de segurado. 3.3 CONCEITO, CARACTERÍSTICAS E ABRANGÊNCIA: EMPREGADO, EMPREGADO DOMÉSTICO, CONTRIBUINTE INDIVIDUAL, TRABALHADOR AVULSO, SEGURADO ESPECIAL. 3.3.1 EMPREGADO : Nesta categoria estão: trabalhadores com carteira assinada, trabalhadores temporários, diretores-empregados, quem tem mandato eletivo, quem presta serviço a órgãos públicos, como ministros e secretários e cargos em comissão em geral, quem trabalha em empresas nacionais instaladas no exterior, multinacionais que funcionam no Brasil, organismos internacionais e missões diplomáticas instaladas no país. Não estão nesta categoria os empregados vinculados a regimes próprios, como os servidores públicos. 3.3.1.1 CARACTERÍSTICAS • Ser pessoa física; • Subordinação; • Onerosidade; • Habitualidade; • Pessoalidade. 3.3.2 EMPREGADO DOMÉSTICO : Trabalhador que presta serviço na casa de outra pessoa ou família, desde que essa atividade não tenha fins lucrativos para o empregador. São empregados domésticos: governanta, enfermeiro, jardineiro, motorista, caseiro, doméstica e outros. 3.3.2.1 CARACTERÍSTICAS • Prestar serviço a pessoa física ou família; • Na residência do empregador; • Continuidade dos serviços; • Atividade sem fins lucrativos para o empregador. 3.3.3 CONTRIBUINTE INDIVIDUAL: Nesta categoria estão as pessoas que trabalham por conta própria (autônomos) e os trabalhadores que prestam serviços de natureza eventual a empresas, sem vínculo empregatício. São considerados contribuintes individuais, entre outros, os sacerdotes, os diretores que recebem remuneração decorrente de atividade em empresa urbana ou rural, os síndicos remunerados, os motoristas de táxi, os vendedores ambulantes, as diaristas, os pintores, os eletricistas, os associados de cooperativas de trabalho e outros. 3.3.3.1 CARACTERÍSTICAS • Profissional liberal ou autônomo – pessoa física que exerce, por conta própria, atividade econômica; • Trabalhador eventual – pessoa física que presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego; • Empresário; • Cooperado. • Pastor ou equivalente. • Médico residente. 3.3.4 TRABALHADOR AVULSO : Trabalhador que presta serviço a várias empresas, mas é contratado por sindicatos e órgãos gestores de mãode-obra. Nesta categoria estão os trabalhadores em portos: estivador, carregador, amarrador de embarcações, quem faz limpeza e conservação de embarcações e vigia. Na indústria de extração de sal e no ensacamento de cacau e café também há trabalhador avulso. 3.3.4.1 CARACTERÍSTICAS • Pessoa física, sindicalizada ou não.; • Sem vínculo empregatício com o tomador dos serviços; • Intermediação do órgão gestor de mão-de-obra ou do sindicato da categoria. 3.3.5 SEGURADO ESPECIAL : São os trabalhadores rurais que produzem em regime de economia familiar, sem utilização de mão de obra assalariada. Estão incluídos nesta categoria cônjuges, companheiros e filhos maiores de 16 anos que trabalham com a família em atividade rural. Também são considerados segurados especiais o pescador artesanal e o índio que exerce atividade rural e seus familiares. 3.3.5.1 CARACTERÍSTICAS Produtor Segurado Especial Trabalhador Rural • Exerce atividade individualmente ou • Em regime de economia familiar • Com ou sem auxílio eventual de terceiros Parceiro Meeiro Arrendatário Pescador Artesanal OBS 1: Todos os membros da família (cônjuges ou companheiros e filhos maiores de 16 anos de idade ou a eles equiparados) que trabalham na atividade rural, no próprio grupo familiar, são considerados segurados especiais. OBS 2: O segurado especial pode inscrever-se, facultativamente, como contribuinte individual. Parceiro: Partilha os lucros. Meeiro: Divide os rendimentos obtidos. Arrendatário: O trabalhador que utiliza a terra, pagando de aluguel: Pescador Artesanal: É aquele que, utilizando ou não embarcação própria, de até seis toneladas de arqueação bruta (se parceiro outorgante), ou até dez toneladas de arqueação bruta (se parceiro outorgado), faz da pesca sua profissão habitual ou meio principal de vida, inclusive em regime de parceria, meação ou arrendamento. Regime de economia familiar: É a atividade em que o trabalho dos membros da família é indispensável à própria subsistência e é exercido em condições de mútua dependência e colaboração, sem utilização de empregado. Auxílio eventual de terceiros: É exercido eventualmente, em condições de mútua colaboração, não existindo subordinação nem remuneração. 3.4 SEGURADO FACULTATIVO: 3.4.1 - CONCEITO: Nesta categoria estão todas as pessoas com mais de 16 anos que não têm renda própria, mas decidem contribuir para a Previdência Social. Por exemplo: donas-de-casa, estudantes, síndicos de condomínio não-remunerados, desempregados, presidiários não-remunerados e estudantes bolsistas. 3.4.1.1 - Características do FACULTATIVO . • Pessoa física maior de 16 anos de idade; • Não se enquadra nas condições para ser segurado obrigatório do RGPS; • Não exerce atividade remunerada; • Não é amparado por regime próprio de previdência social; 3.4.4 Filiação: VOLUNTÁRIA. 3.4.5 Inscrição: NO INSS 3.5 TRABALHADORES EXCLUÍDOS DO REGIME GERAL. 1. Os que são integrantes de regime próprio. (servidores públicos civil e militar) 4 EMPRESA E EMPREGADOR DOMÉSTICO: CONCEITO PREVIDENCIÁRIO. 4.1 EMPRESA: - É a firma individual ou a sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e as entidades da administração pública direta, indireta e fundacional. OBS: Equiparam-se a empresa para fins previdenciários: 1- O contribuinte individual, em relação a segurado que lhe presta serviço; 2 - A cooperativa, a associação ou a entidade de qualquer natureza ou finalidade, inclusive a missão diplomática e a repartição consular de carreiras estrangeiras; 3 - 0 operador portuário e o órgão gestor de mão-de-obra; 4 - O proprietário ou dono de obra de construção civil, quando pessoa física, em relação a segurado que lhe presta serviço. 4.2 EMPREGADOR DOMÉSTICO: - aquele que admite a seu serviço, mediante remuneração, sem finalidade lucrativa, empregado doméstico. 5 FINANCIAMENTO DA SEGURIDADE SOCIAL. 5.1 Receitas da União. A contribuição da União é constituída de recursos adicionais do Orçamento Fiscal, fixados obrigatoriamente na Lei Orçamentária anual. A União é responsável pela cobertura de eventuais insuficiências financeiras da seguridade social, quando decorrentes do pagamento de benefícios de prestação continuada da previdência social, na forma da Lei Orçamentária anual. Para pagamento dos encargos previdenciários da União poderão contribuir os recursos da seguridade social da arrecadação dos jogos desportivos, assegurada a destinação de recursos para as ações de saúde e assistência social. 5.2 Receitas das contribuições sociais: dos segurados, das empresas, do empregador doméstico, do produtor rural, do clube de futebol profissional, sobre a receita de concursos de prognósticos, receitas de outras fontes. Da União Receitas Das Dos segurados da Contribuições Das empresas Seguridade Sociais Social Dos empregadores domésticos Sobre a receita de concursos de prognósticos De outras fontes 5.2.1 CONTRIBUIÇÃO DO EMPREGADO, TRABALHADOR AVULSO E EMPREGADO DOMÉSTICO SALÁRIO-DEALÍQUOTA PARA FINS DE CONTRIBUIÇÃO (R$) RECOLHIMENTO AO INSS (%) até 560,81 7,65 de 560,82 até 720,00 8,65 de 720,01 até 934,67 9,00 de 934,68 até 1.869,34 11,00 5.2.1.2 CONTRIBUINTE INDIVIDUAL E FACULTATIVO Contribuição Alíquota Seguridade Social 20% Base de incidência Salário-de-contribuicão, respeitados os limites de R$ 240,00 a R$ 1.869,56 5.2.2 SEGURADO ESPECIAL Contribuição Alíquota Base de incidência Seguridade Social 2% Receita bruta da comercialização da produção rural. SAT 0,1% Receita bruta da comercialização da produção rural. Observações: Além destas contribuições, o segurado especial poderá contribuir, facultativamente, como contribuinte individual, para fazer jus a benefícios com valores superiores a um salário mínimo. Sempre que o segurado especial vender sua produção rural a adquirente pessoa jurídica, esta ficará sub-rogada na obrigação de descontar a contribuição e efetuar o respectivo recolhimento ao INSS. A pessoa física não produtor rural que adquire a produção rural do segurado especial para vender no varejo, a consumidor pessoa física é obrigada a descontar a contribuição do segurado especial incidente sobre a comercialização e recolher até o dia 2 do mês seguinte. O segurado especial é obrigado a recolher as contribuições incidentes sobre a comercialização da produção rural quando comercialize com adquirente domiciliado no exterior, diretamente no varejo a consumidor pessoa física, a outro segurado especial ou a produtor rural pessoa física. 5.2.3 CONTRIBUIÇÃO DA EMPRESA Sobre a remuneração de empregados e avulsos total da folha Sobre a $ dos contribuintes individuais Total da folha CSLL COFINS SAT Faturamento Lucro Sobre a bruto liquido folha dos empregados e avulsos NOTA FISCAL DE COO PE RATIVA EMPRESAS 20% 20% 1, 2, 3% * 3% 9% 15% BANCOS 22,5% PROD.RURAL PESSOA FISICA PRODUTOR PESSOA JURIDICA CLUBES DE FUTEBOL 2% sobre produção 2,5% sobre produção 5% 22,5% 1, 2, 3% * 3% 20% 0,1% 3% 20% 0,1% 3% 9% 20% xxx 3% 9% 9%** LEI 10637 31.12.02 9% Observações Importantes: • SAT: Contribuição da empresa destinada ao financiamento da aposentadoria especial e dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho. • O SAT – baseia-se na atividade preponderante; • Os acréscimos das alíquotas de SAT são diferenciados • Há isenção da cooperativa de trabalho. A obrigação é da empresa de recolher 15% da mão-de-obra dos cooperados que para ela prestar serviços. • A cooperativa contribui normalmente como empresa em geral em relação aos segurados empregados, trabalhadores avulsos e contribuintes individuais, • Quando o contribuinte individual for um transportador rodoviário autônomo, a base de cálculo da contribuição será de 20% do valor do frete. • A entidade beneficente de assistência social é isenta da cota patronal. • A contribuição do produtor rural pessoa física e jurídica e da agroindústria substitui a contribuição de 20% sobre a remuneração dos segurados empregados e trabalhadores avulsos. 15% 15% 15% 15% • A contribuição do produtor rural pessoa física, jurídica e agroindústria para o SAT, de 0,1% sobre a comercialização da produção rural, substitui a contribuição de 1%, 2% ou 3% sobre a remuneração dos segurados empregados e trabalhadores avulsos. • A contribuição da associação desportiva que mantém equipe de futebol profissional, de 5% sobre a receita bruta decorrente de espetáculo esportivo e qualquer forma de patrocínio, substitui as contribuições de 20% para a seguridade social e de 1%, 2% ou 3% para o SAT incidentes sobre a remuneração dos segurados empregados e trabalhadores avulsos. • A contribuição do produtor rural pessoa física prevista nesta tabela não lhe dá direito aos benefícios do RGPS. Para ter direito a tais benefícios, ele é obrigado a contribuir como contribuinte individual. • Equipara-se ao empregador rural pessoa física o consórcio simplificado de produtores rurais 5.2.4 EMPREGADOR DOMÉSTICO Contribuição Alíquota Seguridade Social 12% Base de incidência salário-de-contribuicão do empregado doméstico a serviço do empregador. 5.2.5 - Concursos de prognósticos – A renda líquida dos concursos de prognósticos, excetuando o valor do crédito educativo. Os concursos de prognósticos envolvem todos os concursos e sorteios de números, símbolos, apostas, corridas hípicas, títulos de capitalização, etc. Para as entidades privadas 5% sobre o total do volume das apostas. 5.2.6 – CPMF – contribuição provisória sobre movimentação financeira, cujo percentual (0,38%) é dividido entre os segmentos da seguridade social. • • Saúde 0,20%; Previdência 0,10%, • Assistência social 0,08%. 5-Outras Receitas 1- Multas; 2- Correção monetária; 3- Juros moratórios; 4- Prestação de serviços a terceiros; 5- Venda de produtos apreendidos pela Receita (40%) e Polícia Federal (50%); 6-Prêmio do seguro obrigatório de veículos (50%) 5.3 SALÁRIO-DE-CONTRIBUIÇÃO. 5.3.1 Conceito. Entende-se por Salário-de-contribuicão: • Para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês. • Para o facultativo: o valor por ele declarado. • Para o empregado e para o avulso o total da remuneração recebida de uma ou mais empresas. • Para o doméstico o valor anotado em sua CTPS. • Os contribuintes individuais poderão deduzir de sua contribuição mensal, 45% da contribuição efetivamente recolhida ou declarada, incidente sobre a remuneração que esta lhe tenha pago ou creditado, no respectivo mês, limitada a 9% do respectivo salário-de-contribuição. 5.3.2 PARCELAS INTEGRANTES E PARCELAS NÃO-INTEGRANTES DO SC. 5.3.2.1 Macete para identificá-las. Artigo 214, inciso VI, § 9º DECRETO 3048.99 5.3.3 PROPORCIONALIDADE. Quando a admissão, a dispensa, o afastamento ou a falta do empregado, inclusive o doméstico, ocorrer no curso do mês, o salário-decontribuição será proporcional ao número de dias efetivamente trabalhados 5.4. ARRECADAÇÃO E RECOLHIMENTO DESTINADAS À SEGURIDADE SOCIAL. DAS CONTRIBUIÇÕES 5.4.1 Competência do INSS e da Secretaria da Receita Federal. – Capacidade do INSS - Possui capacidade tributária para as contribuições das empresas trabalhadores em geral e facultativos. – Capacidade da SRF – encampa a capacidade para as seguintes contribuições: (a) CSLL; (b) COFINS; (c) CPMF e (d) Concursos de Prognósticos. 5.4.2 Obrigações da empresa e demais contribuintes. Empresas: arrecadar contribuições de segurados obrigatórios empregado e avulso; reter a do contribuinte individual. Segurados: individual e facultativo devem recolher por iniciativa própria. 5.4.3 Prazo de recolhimento. - Das contribuições a cargo da empresa até o dia 02 do mês subseqüente ao da competência; - Do empregador doméstico e demais *segurados até o dia 15 do mês seguinte. OBS: Em ambos os casos o prazo é prorrogado para o dia útil subseqüente, caso haja feriado bancário. - Trimestralidade do recolhimento (ano civil) até o dia 15, para quem recebe até um salário mínimo (apenas para o contribuinte individual, facultativo e empregador doméstico) - décimo terceiro salário: até o dia vinte do mês de dezembro, antecipando-se o vencimento para o dia útil anterior se não houver expediente bancário. 5.4.4 Recolhimento fora do prazo: juros, multa e atualização monetária. - juros: incidem quando ocorre inadimplência, remuneram o capital; - Multa moratória: sanção pelo atraso; - Multa punitiva:sanção fiscal. 5.4.5 Obrigações acessórias. - São obrigações contábeis de se fazer todos os lançamentos dos fatos geradores das contribuições previdenciárias e sociais. 1 - preparar folha de pagamento 2 – Lançamento contábil dos fatos geradores das contribuições 3 – Prestar informações aos órgãos fiscalizadores 4 – Enviar GRPS ao Sindicato 5 – Afixar cópia GRPS no quadro de horários 6 – Emitir CAT 7 – Informar ao INSS dados sobre os fatos geradores das contribuições 8 – Mesmo não ocorrendo fatos geradores, deve informar, sob pena de impedimentos de expedição da CND 6 EXAME DA CONTABILIDADE. 6.1 Prerrogativa do INSS. -É prerrogativa do Instituto Nacional do Seguro Social e da Secretaria da Receita Federal o exame da contabilidade da empresa, não prevalecendo para esse efeito o disposto nos arts. 17 e 18 do Código Comercial, ficando obrigados a empresa e o segurado a prestarem todos os esclarecimentos e informações solicitados. 6.2 Inscrição de ofício. -Ocorrendo recusa ou sonegação de qualquer documento ou informação, ou sua apresentação deficiente, o Instituto Nacional do Seguro Social e a Secretaria da Receita Federal podem, sem prejuízo da penalidade cabível nas esferas de sua competência, lançar de ofício importância que reputarem devida, cabendo à empresa, ao empregador doméstico ou ao segurado o ônus da prova em contrário. 6.3 Aferição indireta. – mecanismo legal que visa garantir o recebimento da contribuição via procedimento a ser seguido pelos auditores fiscais, para a apuração das bases de cálculo das contribuições devidas quando ocorrer sonegação ou recusa de prestar informações ou fornecer documentos de forma integral ou parcial. - Na falta de prova regular e formalizada o auditor fiscal lançará na notificação o valor que entender devido. Isto em geral ocorre quando: - não formalizado o montante dos salários pagos pela execução de obra de construção civil pode ser obtido mediante cálculo da mão-deobra empregada, proporcional à área construída e ao padrão de execução da obra, de acordo com critérios estabelecidos pelo Instituto Nacional do Seguro Social, cabendo ao proprietário, dono da obra, incorporador, condômino da unidade imobiliária ou empresa co-responsável o ônus da prova em contrário. -do exame da escrituração contábil e de qualquer outro documento da empresa, a fiscalização constatar que a contabilidade não registra o movimento real da remuneração dos segurados a seu serviço, da receita ou do faturamento e do lucro, esta será desconsiderada, sendo apuradas e lançadas de ofício as contribuições devidas, cabendo à empresa o ônus da prova em contrário.

Download