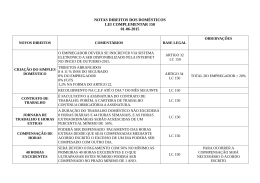

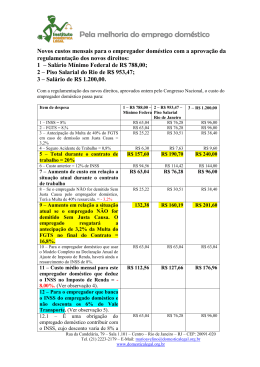

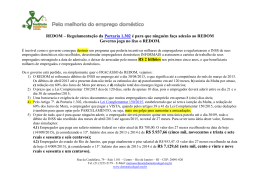

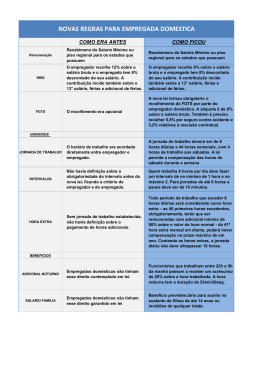

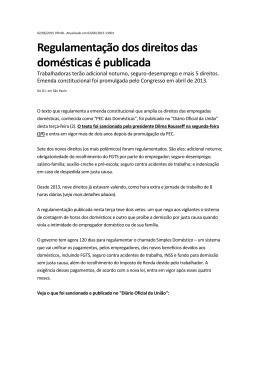

Pontos POSITIVOS a serem mantidos e pontos NEGATIVOS a vetados pela presidente Dilma Rousseff no SCD 05/2015 que regulamenta dos novos direitos dos empregados domésticos.. Os pontos POSITIVOS da mudanças aprovadas na Câmara mantidos pelo Senado foram: 1 – Através do Parágrafo 5º. do Artigo 2 do substitutivo ao PLP 224/2013, reduziu o prazo do Banco de Horas para três meses, e permite a compensação de faltas e atrasos. Parágrafo 5º. do Artigo 2 aprovado no PLP 302/2013; 2 – Suprimiu a alíquota de 0,8% do Seguro Acidente de Trabalho, estabelecido pelo Inciso III do Artigo 34 do PLS 224/2013, o que diminui o custo do empregador doméstico, o que é muito positivo; 3 – Foi eliminado o Artigo 22 do PLS 224/2013, que determinava a Antecipação do recolhimento da Multa de 40% do FGTS: Apesar de inicialmente ser um bom artigo, pois, o recolhimento antecipado serviria como uma “poupança compulsória preventiva” para o pagamento da Multa de 40% em caso de demissão Sem Justa Causa pelo empregador doméstico, este artigo onera o custo do empregador durante a duração do contrato de trabalho. A eliminação deste artigo pela Câmara consideramos positivo, pois reduz o custo do empregador para de 20% para 16,8% (8% de INSS + 8% de FGTS + 0,8% de Seguro Acidente de Trabalho), a Antecipação da Multa de do FGTS de 3,2%, só será paga no ato da demissão se esta for Sem Justa Causa, o que irá estimular a FORMALIDADE e evitar DEMISSÕES., ver mais detalhes no item 1 dos pontos NEGATIVOS abaixo. O principal ponto NEGATIVO mudado pela Câmara que foi alterado pelo Senado foi: 1 – Aumentou de 8% para 12% (Inciso II do Artigo 22 do substitutivo aprovado pela Câmara) a alíquota de 8% de INSS do empregador doméstico que tinha sido reduzida no Inciso II do Artigo 34 do PLS 224/2013: A retirada da redução do INSS do empregado de 12% para 8%, é o principal ponto NEGATIVO, pois a manutenção da alíquota de 12% + 11,2% que virá de aumento com os novos direitos, encarecem o custo do empregador doméstico, o que fatalmente irá gerar demissões, e não criará estimulo a formalização dos 3.1 milhões de empregados INFORMAIS. A contra partida desta redução de 4%, é o fim da dedução do INSS no Imposto de Renda (ver artigo 47º. do PLS 224/2013), estabelecido pela Lei 11.324/2006, que até hoje não estimulou o aumento da FORMALIDADE e só beneficia o empregador doméstico que usa o Modelo Completo na Declaração Anual de Ajuste do Imposto de Renda, equivalente a 1/3 dos empregadores formais, enquanto 2/3 usam o Modelo Simplificado. Consideramos, que para de fato evitar demissões e estimular a FORMALIDADE, o ideal é a proposta do PL 7.082/2010 (aprovado pelo Congresso Nacional, vetado pela presidente Dilma, e infelizmente mantido o veto no dia 11/03/2015) que reduziria de 12% para 6%, e o empregado doméstico tenha uma alíquota única de 6%, cujo objetivo é evitar mais até 200 mil (20% da categoria) demissões dos empregados domésticos formais, e estimular a formalização de até 1 milhão de empregados dos 3.1 milhões INFORMAIS, equivalente a 80% da categoria. Rua da Candelária, 79 – Sala 1.101 – Centro – Rio de Janeiro – RJ – CEP: 20091-020 Tel. (21) 2223-2179 – E-Mail: [email protected] www.domesticalegal.org.br Opções 1 – Emenda 38 deputada Bendita da Silva 2 – PLP 302/2013 aprovado pelo Senado Aumento Total Passa de 12% para 23,2% (Pior) Passa de 12% para 20% (melhor) Se a presidente Dilma Rousseff vetar: 1 - A redução do INSS de 12% para 8% (negativo); 2 – A Antecipação da Multa de 40% do FGTS de 3,2% (positivo); 3 – A alíquota de 0,8% do Seguro Acidente de Trabalho (positivo). Ela volta ao texto aprovado pela Câmara, que é o que mais encarece o emprego doméstico, conforme abaixo, o que irá estimular mais demissões e aumento da informalidade no emprego doméstico prejudicando milhões de empregados e empregadores domésticos. Comparação Projeto aprovado no Congresso x Projeto aprovado na Câmara (Substitutivo da deputada Benedita da Silva) 1 – Emenda 38 da 2 – Com a deputada redução do Benedita da INSS do Silva com INSS Empregador do empregador Doméstico de em 12% 12% para 8% proposto pelo PLP 302/2013 Item de despesa Atual 1 – INSS 2 – FGTS Antecipação da Multa de 40% do FGTS em caso de demissão sem Justa Causa 12,00% Opcional - 3 – Seguro Trabalho Acidente de - 4 – Total durante o 12,00% contrato de trabalho 5 – Aumento em relação a situação atual durante o contrato de trabalho 6 – Se o empregado for demitido Sem Justa Causa pelo empregador doméstico, Terá a Multa de 40% sobre o saldo do FGTS. - 3 – Pontos positivos da Emenda 38 da Câmara + Pontos positivos do PLP 302/2013 com acertos 12,00% 8,00% Não há Mas o empregador pagará no ato da demissão, gastando os 3,2% Pago pelo INSS 8,00% 8,00% 3,20% 20,00% 20,00% 16.00% 8,00% 8.00% 4,00% + 3,20%, Já foi antecipada durante os meses de trabalho, totalizando Já foi antecipada durante os meses de trabalho, totalizando 20,00% 19,20% que equivale a 40% dos 8% mensais do depósito do FGTS, totalizando 0,80% 8,00% 8,00% Não há Mas o empregador pagará no ato da demissão, gastando os 3,2% Pago pelo INSS Rua da Candelária, 79 – Sala 1.101 – Centro – Rio de Janeiro – RJ – CEP: 20091-020 Tel. (21) 2223-2179 – E-Mail: [email protected] www.domesticalegal.org.br 7 – Aumento em relação a situação atual se o empregado FOR demitido Sem Justa Causa - 23,20% 11,20% 8.00% 7,20% 8 – Se o empregado não for demitido Sem Justa Causa pelo empregador doméstico, estes depósitos com Juros Anuais de 3% + TR (rendimento do FGTS), serão sacados pelo empregador doméstico. Exemplo: empregado pediu demissão, falecimento, aposentadoria, demissão por justa causa. - - 3,20% - 3,20% - 3,20% 9 – Aumento em relação a situação atual se o empregado NÃO for demitido sem Justa Causal - 8,00% Pior Solução 4,80% 4,00% Melhor solução Observações: 1 – A redução do INSS de 12% para 8% tem como contra partida o fim da dedução do INSS no Imposto de Renda, respeitando a Lei de Responsabilidade Fiscal. Este benefício só beneficia o empregador doméstico que usa o Modelo COMPLETO na Declaração Anual de Ajuste do Imposto de Renda, que corresponde a 1/3 dos empregadores formais, e deixa de fora o empregador doméstico que usa o Modelo SIMPLIFICADO. Esta dedução foi criada pela Lei 11.324/2006, que chamo de Lei do Hobin Hood dos ricos, tira do contribuinte e devolve para quem tem mais dinheiro. 2 – A dedução do INSS no Imposto de Renda só vai até o exercício 2019, ano base 2018, ou seja, irá acabar nos próximos quatro anos, e com isso o governo não terá mais nenhuma renuncia fiscal no emprego doméstico, a redução do INSS do empregador doméstico de 12% para 8% é permanente. 3 – Quando foi criada a Lei 5.859/1972, o INSS do empregador e do empregado doméstico era de 8% para cada, tendo sido aumentado em 1989. Propomos manter o original do PLS 224/13, sem a alíquota de 0,8% do Seguro Acidente de Trabalho e sem a Antecipação da Multa de 40% do FGTS, ambos retirados na Câmara dos Deputados. O Instituto Doméstica Legal, solicitou ainda que a presidente Dilma Rousseff atualize o Artigo 40 do SCD 05/2015, passando a regularização do INSS não recolhido pelo REDOM, até o mês de abril de 2015. Está até o mês de março de 2013, e já se passaram 25 meses da promulgação da PEC, que foi em abril de 2013.. Rio de Janeiro, 01 de junho de 2015. Mario Avelino – Presidente do Instituto Doméstica Legal. Rua da Candelária, 79 – Sala 1.101 – Centro – Rio de Janeiro – RJ – CEP: 20091-020 Tel. (21) 2223-2179 – E-Mail: [email protected] www.domesticalegal.org.br

Download