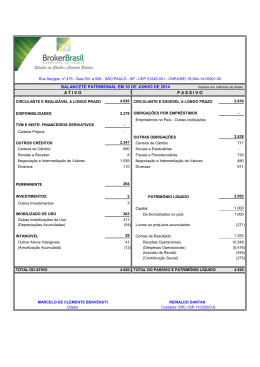

DATA DO RELATÓRIO: 10 DE JULHO DE 2015 INDUSTRIAL DO BRASIL S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O ÍNDICE RISKbank® Razão Social: Banco Industrial do Brasil S.A. Endereço: Av. Juscelino Kubitschek, nº 1.703 - Itaim Bibi - São Paulo - SP - CEP.: 04.543-000 RANK GERAL PORTE : PEQUENO INDICADORES EM ALERTA MAR/15 DEZ/14 22 26 10,59 Site: www.bancoindustrial.com.br Classificação de Risco CNPJ: 31.895.683/0001-16 BAIXO RISCO PARA MÉDIO PRAZO Características: Múltiplo: (Com., Inv., CFI ) e Câmbio Fundamentos da Classificação de Risco Diante do agravamento do risco de crédito e na piora da conjuntura no 1T15, o Origem do Controle: Privado Banco Industrial do Brasil teve seus indicadores de Rentabilidade e Eficiência pressionados no período. Se comparado a igual período do ano anterior, o lucro Banco Estrang. Associado: líquido recuou em 36%, influenciado em grande parte pelas maiores despesas Segmento de Atuação: Middle Market com provisão para crédito. A Qualidade da Carteira de Crédito foi reduzida, porém ainda se manteve em adequado patamar, inclusive acima da média de Auditor: KPMG seus pares, beneficiada pelo alto giro de seus ativos de crédito e liquidez das garantias. Essa redução se deu diante da maior inadimplência de alguns clientes Disclosure : Excelente nas faixas de até 60 dias, bem como de casos de recuperação judicial, classificados na faixa H. A carteira total fechou mar.15 com um montante de R$ Data Base: MARÇO/2015 Dados Estruturais 1,5 bilhão, representada 87% pelo segmento de “middle market” e o restante pelo varejo, refletindo a decisão estratégica do banco de conter o crescimento nesse Unidades no País Total de Funcionários 7 260 segmento. Vale comentar que ampliou sua carteira de fianças prestadas, Concentração RJ-SP 3 Func. na Matriz chegando ao volume de R$ 209 milhões em mar.15, 22% superior se comparado a Agências no Exterior Clientes Passivos 0 436 mar.14. Seu Caixa Livre era suficiente para cobrir 63% dos seus depósitos totais (somando LCAs e LCIs). No lado do passivo suas linhas de LFs e LCIs continuaram praticamente estáveis e o volume de depósito com o mercado recuou em 14% no trimestre em tela. Ademais, utilizou timidamente os recursos ON PN TOTAL de DPGE, consumindo 37% do limite total disponível, além de captar recursos no Participação Acionária (%) exterior para financiamento à importação. No mais, manteve adequada liquidez 99,99 Carlos Alberto Mansur 99,99 e capitalização, haja vista sua Basileia, que fechou mar.15 em 17,5, permitindo0,01 CM Indústria e Comércio Ltda 0,01 lhe crescer 59% seus ativos de risco sem necessitar de novos aportes. Por fim, o BIB apresenta histórica regularidade em seus indicadores de risco e performance, o que nos leva a reafirmar sua classificação de Baixo Risco para Médio Prazo por mais um trimestre, apesar do difícil e instável cenário para os bancos pequenos e médios no Brasil. Como desafio, precisará reforçar seu índice de cobertura, tendo em vista o recrudescimento da inadimplência no setor “middle”, melhorar a qualidade do seu resultado e diluir a concentração de passivo. De posse dos números de jun.15 já foi possível apresentar melhora em seu resultado, eliminando os alertas. Início da Atividade: Janeiro.1994 Principais Executivos Cargo e Tempo de Banco Diretor Presidente 19 anos Histórico Enrique J. Zaragoza Duena Diretor Vice - Presidente 20 anos Miguel Angelo Rúbio Júnior Diretor Comercial 20 anos O Banco iniciou suas atividades em 1988 com a denominação de Banco Santista de Investimentos S.A.(braço financeiro do Grupo Bunge) e, em janeiro de 1994, após ser adquirido pelo empresário Carlos Alberto Mansur, alterou sua razão social para Banco Industrial do Brasil S.A.. Como banco múltiplo, atua com carteiras comercial, investimento, financeira e câmbio. Define-se como um banco de crédito voltado ao mercado de pequenas e médias empresas com atuação concentrada na grande São Paulo. Possui as empresas ligadas: DTVM, Administradora de Créditos e Consultoria. Em set/03, ocorreu uma reestruturação societária que incluiu a incorporação pelo banco das empresas de Fomento e Arrendamento Mercantil, passando a oferecer na modalidade através da carteira do próprio banco. Desde 2005, passou a conceder crédito consignado para funcionários públicos e aposentados do INSS. Carlos Alberto Mansur Diretor Comercial 20 anos Eduardo Barcelos Guimarães Luiz Castellani Perez Diretor Financeiro e de R.I. 13 anos Wagner Cesar Pavão Diretor Adj. Administrativo 8 anos Diretor Adj. Comercial 17 anos Diretor Adjunto 12 anos Daniel Moro Carlos Genistretti Neto Principais Ligadas % Pat.Líq.* Lucro Líq.* Industrial do Brasil DTVM 99,64 8.105 211 IB Adm. Créditos Ltda. 99,99 326 -62 Monceau Consultoria Serv. Ltda. 100,00 6.129 Grupo Associado O Grupo Vigor, pertencente ao acionista do BIB, composto pelas empresas de -20 laticínios Leco e Vigor, foi vendido integralmente para o Grupo Bertin em 2008. * Valores em: R$ mil - mar/15 L=LIQUIDEZ; S=SOLVÊNCIA; Q=QUALIDADE DA CARTEIRA; R=RENTABILIDADE; C=CUSTO OPERACIONAL; P=CONCENT. DE PASSIVOS; B=BASILEIA; A=CONCENT. DE ATIVOS JULHO/2015 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados. DATA DO RELATÓRIO: 10 DE JULHO DE 2015 S I S T E M A DE C L A S S I F I C A Ç Ã O DE R I S C O B A N C Á R I O INDUSTRIAL DO BRASIL BALANÇO PATRIMONIAL (R$ MIL) - CONSOLIDADO DISPONIBILIDADES APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ MAR/2014 DEZ/2014 MAR/2015 DEZ/2013 24.124 15.111 29.942 15.722 582.031 612.199 505.533 276.462 114.516 111.445 117.211 114.686 OPERAÇÕES DE CRÉDITO Op. Crédito Vencidas Provisões (Res.2.682) ARRENDAMENTO MERCANTIL 1.210.132 57.192 27.454 0 1.189.692 25.188 1.108.483 40.377 1.127.929 61.079 20.517 0 30.171 47 50.544 315 OUTROS CRÉDITOS DIVERSOS 378.974 117.568 24.158 530.679 170.179 18.556 470.423 131.826 17.252 614.372 176.345 16.385 TÍTULOS E VALORES MOBILIÁRIOS Carteira de Câmbio OUTROS VALORES E BENS PERMANENTE ATIVO/PASSIVO TOTAL DEPÓSITOS TOTAIS À Vista A Prazo De Poupança Interfinanceiros CAPTAÇÕES NO MERCADO ABERTO CAPTAÇÕES EM LF/LCA/LCI OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES No País No Exterior OUTRAS OBRIGAÇÕES Carteira de Câmbio PATRIMÔNIO LÍQUIDO DEMONSTRATIVO DE RESULTADO (R$ MIL) 36.908 37.386 38.869 28.417 2.372.040 2.515.333 2.291.965 2.195.262 943.060 44.191 751.990 0 146.879 45.688 1.092.812 37.397 937.733 0 117.683 32.096 858.629 34.357 714.804 0 109.468 83.864 780.608 39.837 629.622 0 111.149 73.431 454.643 321.895 60.697 261.198 124.543 5.637 473.673 456.949 510.020 331.260 47.185 284.075 124.470 2.085 236.078 53.679 182.399 131.529 5.455 471.326 465.993 485.471 245.953 56.466 189.488 150.291 338 454.183 DEZ/14 MAR/15 MAR/14 DEZ/13 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA Operações de Crédito 136.784 60.134 351.571 212.407 80.840 54.740 306.252 196.464 Títulos e Valores Mobiliários DESPESAS DA INTERMEDIAÇÃO FINANCEIRA Captação Provisão para CRELI 21.062 121.071 111.961 9.110 12.677 52.432 38.829 48.314 229.991 180.485 15.713 76.839 255.413 233.669 16.217 96.158 4.989 28.408 2.798 10.936 2.238 48.411 76.261 9.171 0 0 0 0 20.589 83.024 20.188 78.404 7.971 55.769 19.223 39.340 0 -2.198 389 661 7.303 40.284 11.431 33.475 RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA RESULTADO COM SERVIÇOS EQUIVALÊNCIA PATRIMONIAL DESPESAS DE PESSOAL E ADMINISTRATIVAS RESULTADO OPERACIONAL RESULTADO NÃO OPERACIONAL RESULTADO LÍQUIDO INDICADORES DE RISCO E PERFORMANCE MAR/15 LIQUIDEZ CORRENTE LIQUIDEZ DE CURTO PRAZO 1,83 0,69 SOLVÊNCIA QUALIDADE DA CARTEIRA (a) 1,23 8,98 INADIMPLÊNCIA / OPERAÇÕES DE CRÉDITO INADIMPLÊNCIA / PATRIMÔNIO LÍQUIDO RENTABILIDADE (a.a.) CUSTO OPERACIONAL CONCENTRAÇÃO DE PASSIVOS (d) CONCENTRAÇÃO EM OPERAÇÕES DE CRÉDITO (b) CONCENTRAÇÃO EM TÍTULOS E VALORES MOBILIÁRIOS CONCENTRAÇÃO EM OPERAÇÕES DE CÂMBIO ÍNDICE DE BASILEIA INTANGÍVEIS + CRÉDITO TRIBUTÁRIO exceto PDD / PL (c) CAIXA LIVRE / PATRIMÔNIO LÍQUIDO CAIXA/ DEPÓSITOS TOTAIS + LCAs + LCIs CAIXA LIVRE - R$ MIL ATIVO TOTAL AJUSTADO - R$ MIL DEZ/14 MAR/14 DEZ/13 1,60 2,36 2,13 0,63 1,21 0,60 1,23 0,41 9,27 9,13 1,25 8,80 3,8% 11,4% 6,2% 0,72 0,13 57,7% 4,2% 1,6% 5,1% 8,7% 0,60 2,7% 8,1% 9,9% 0,51 0,15 56,1% 3,7% 0,14 56,7% 4,3% 4,6% 12,1% 7,5% 0,67 0,14 60,4% 4,3% 4,3% 17,5% 5,6% 16,9% 4,8% 18,0% 17,9% 3,2% 3,2% 133,1% 3,0% 3,1% 108,2% 44,9% 126,0% 6,6% 62,8% 57,6% 59,3% 36,7% 597.002 627.087 504.392 203.941 2.495.143 2.776.164 2.458.332 2.434.962 (a) Calculado a partir da Res.2682 (Bacen), incluindo os Créditos Cedidos com Retenção de Risco e Coobrigação. (b) Este indicador inclui cessões com retenção de risco e coobrig., cotas subordinadas FIDC, ACC e Fianças. (c) Conforme MP nº 608 de 28/02/13 e os novos normativos do Bacen referente a Basileia III, desde dez.12 excluímos os Creditos Tributários oriundos de PDD. (d) Calcula a dispersão dos passivos. O alerta aciona quando o parâmetro de dispersão for superior a 0,2299. JULHO/2015 LOPES FILHO E ASSOCIADOS, Consultores de Investimentos.Rua Araújo Porto Alegre,36/ 8º. R J CEP 20030-013.Tel (21)2272-9600 www.riskbank.com.br Essas informações foram obtidas de fontes consideradas idôneas, mas sua integridade e exatidão não podem ser garantidas. Nossas análises exprimem apenas uma opinião, não representando recomendação de compra ou venda de títulos ou ações de emissão da instituição. Esse Relatório não pode ser duplicado ou, por quaisquer meios, distribuído sem o prévio consentimento escrito da Lopes Filho Associados.

Download