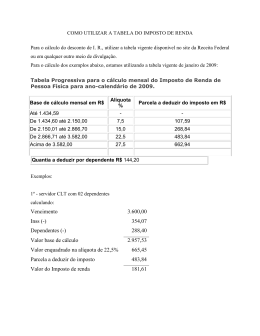

CORREÇÃO DA TABELA DO IMPOSTO DE RENDA É UM DIREITO DO CONTRIBUINTE * Por Domingos Orestes Chiomento O CRC SP (Conselho Regional de Contabilidade do Estado de São Paulo) repudia veemente a decisão do governo federal de não atualizar a tabela de alíquotas do Imposto de Renda Pessoa Física, que, desde 2007 é corrigida pela meta da inflação, de 4,5%. Se houvesse a correção, a parcela de cálculo da Faixa 1 deveria ser R$ 1.566, 61. Já na Faixa 2, teríamos o valor de R$ 1.566,62 a R$ 2.347,85, com alíquota de 7,5%. Na Faixa 3 seria entre R$ 2.347,86 a R$ 3.130,50, com alíquota de 15%. Na Faixa 4, a base de cálculo mensal seria de R$ 3.130,51 a R$ 3.911,63, alíquota de 22,5%. E, na Faixa 5, seria acima de R$ 3.911,63, com alíquota de 27,5%. Porém, como a correção não foi feita, a Receita Federal do Brasil continua utilizando a mesma tabela do ano passado para calcular o desconto do tributo nos salários e benefícios. Isso quer dizer que os contribuintes serão, neste ano, descontados bem acima da média da reposição salarial. Sem dúvida, quem mais perde com essa medida é o assalariado, uma vez que o Imposto de Renda tem um peso bem maior para aqueles que têm uma renda menor. Quanto maior o rendimento do contribuinte, menor é a perda com a falta de atualização da tabela. Diante dos fatos, não restam dúvidas que o IR ficará bem mais pesado no bolso do brasileiro em 2011. Mas engana-se quem pensa que somente os trabalhadores serão prejudicados. A medida causará danos também ao bolso dos aposentados e pensionistas do INSS (Instituto Nacional do Seguro Social). Com o reajuste do salário mínimo, corrigido em 5,88%, e do benefício, que teve correção de 6,41%, eles passarão a ter descontos maiores ou deixarão de ser isentos, passando a acertar as contas com o Leão. No ano-calendário de 2011, o imposto sobre a renda a ser descontado na fonte sobre os rendimentos do trabalho assalariado, inclusive o 13º salário, pagos por pessoas físicas ou jurídicas, bem como sobre os demais rendimentos recebidos por pessoas físicas que não estejam sujeitos à tributação exclusiva na fonte ou definitiva, pagos por pessoas jurídicas, será calculado mediante a seguinte parcela de cálculo: na Faixa 1, a base de cálculo é de R$ 1.499,15. Já na Faixa 2, de R$ 1.499,16 até R$ 2.246,75, com alíquota de 7,5. A Faixa 3 é de R$ 2.246,76 até R$ 2.995,70, com alíquota de 15%. Na faixa 4, a parcela de cálculo está entre R$ 2.995,71 até R$ 3.743,19, alíquota de 22,5%. E na Faixa 5, acima de R$ 3.743,19, a alíquota é de 27,5%. Vale lembrar que entre os anos de 2007 e 2010 as faixas de renda da tabela foram corrigidas em 4,5% ao ano devido a um acordo firmado entre o governo e as centrais sindicais, em 2006. Contudo, a legislação que estipulou os valores não prevê nenhum reajuste a partir de 2011. De acordo com estudos do Sindifisco Nacional (Sindicato dos Auditores Fiscais da Receita Federal do Brasil), a correção está, desde 1995, defasada. A fim de compensar toda a inflação acumulada entre os anos de 1995 e 2011, o reajuste na tabela deveria ser de 71,5%. Para técnicos do órgão, essa defasagem faz com que o contribuinte pague até 800% a mais de imposto do que pagaria caso a tabela tivesse sido integralmente corrigida. Antes de tudo, a tabela corrigida não é um benefício, como o governo vinha apresentando à população. A correção da tabela do Imposto de Renda é um direito do contribuinte, afinal de contas todos ganham com a medida: desde o trabalhador que ficará na condição de isento, até aquele que tem uma renda maior e paga o maior percentual. A injustiça da não-correção da tabela torna-se ainda mais gritante ao considerarmos a quantidade de impostos que são pagos e que não revertem em benefícios para o País. Além disso, a correção anual da tabela garante maior justiça tributária. Ao desprezar essa medida, o governo brasileiro expõe os contribuintes a uma sobretaxa, provocando alta na arrecadação. Como se não bastasse, a não correção da tabela afetará no consumo, e consequentemente na geração de emprego. Para evitar que a carga tributária pese sobre o salário, a união da população com as entidades, sindicatos e associações que representam os trabalhadores é de extrema importância. Temos que fazer uma pressão muito forte para que o governo federal atualize os valores, impedindo, dessa maneira, que os ganhos conquistados nas campanhas salariais deste ano não sejam reduzidos. Se não for feita a correção, a carga tributária ficará sempre mais pesada sobre o contribuinte. Além disso, é uma questão de justiça social e fiscal cobrar impostos dos trabalhadores dentro de sua capacidade contributiva. * Domingos Orestes Chiomento é contador, empresário contábil e foi presidente do Conselho Regional de Contabilidade do Estado de São Paulo (CRC SP) na gestão 2010/2011

Download