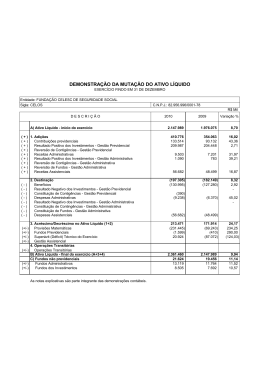

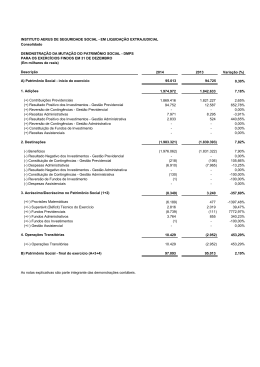

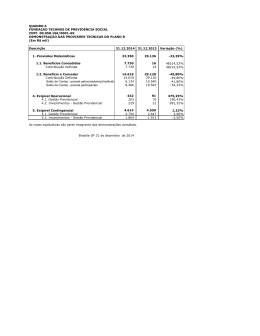

HSBC Fundo de Pensão Relatório Anual de Informações 2014 Indusprev - Senai/SP CNPB 2004000465 PUBLIC Mensagem da Diretoria Prezado Participante, Mantendo o compromisso de total transparência na administração dos planos previdenciários, apresentamos o Relatório Anual de Informações 2014, que foi elaborado em aderência à Instrução PREVIC 13, de 12 de novembro de 2014, trazendo informações e dados que permitam que Participantes, ativos e assistidos, acompanhem o que acontece em seu plano, além de oferecer aos órgãos reguladores e às patrocinadoras uma visão geral sobre a gestão, solidez e confiabilidade do HSBC Fundo de Pensão. Antes de entrarmos no detalhamento das informações, gostaríamos de compartilhar com você algumas das conquistas que o HSBC Fundo de Pensão obteve recentemente. 35 Anos de Tradição O HSBC Fundo de Pensão completou 35 anos de existência em dezembro de 2014. Fundado em 1979, o HSBC Fundo de Pensão é hoje o maior e mais antigo Fundo Multipatrocinado Privado do mercado brasileiro. Toda essa história e tradição fazem hoje do HSBC Previdência Fechada líder com 33% de participação do mercado de Fundos Multipatrocinados. Atualmente, contamos com mais de 200 empresas contribuintes, cerca de 85 mil participantes ativos, 9.800 aposentados e pensionistas e um patrimônio de mais de R$ 6 bilhões. O Melhor Fundo de Pensão Pelo segundo ano consecutivo o HSBC Fundo de Pensão é eleito como Best Pension Fund, Brazil (Melhor Fundo de Pensão, Brasil) pela revista World Finance. Este prêmio reflete o reconhecimento do mercado pela nossa tradição, liderança e pelos nossos esforços em manter a excelência e a qualidade em nossos produtos e serviços com foco total nas necessidades dos clientes. O Futuro da Aposentadoria Desde 2005, o HSBC vem desenvolvendo o programa O Futuro da Aposentadoria, um estudo independente de referência mundial sobre as tendências globais de aposentadoria. Ele fornece informações oportunas sobre as questões-chave relacionadas ao envelhecimento da população e ao aumento da expectativa de vida no mundo. O último relatório, denominado Um Ato de Equilíbrio, é o décimo da série e representa a opinião de mais de 16 mil pessoas de 15 países diferentes. As conclusões do relatório do Brasil são baseadas em uma pesquisa de representação nacional feita com pessoas em idade economicamente ativa e aposentadas, conduzida entre agosto e setembro de 2014. PUBLIC Um dos resultados mais interessantes deste estudo foi a conclusão de que os aposentados têm mais consciência que os ativos de que é preciso iniciar um plano para a aposentadoria desde cedo, o que é um paradoxo, visto que esta consciência às vezes pode vir tarde demais. A aposentadoria pode ser vista como algo distante quando se é jovem. No entanto, é essencial começar a fazer planos para a aposentadoria o mais breve possível. Atenciosamente, José Marcos Ramos Diretor Superintendente PUBLIC 1. Demonstrações Contábeis 1.1. Balanço Patrimonial Consolidado EM 31 DE DEZEMBRO DE 2014 E 2013 EM R$ MIL ATIVO DISPONÍVEL REALIZÁVEL 2014 2013 637 877 PASSIVO 36.844 53.647 Gestão Previdencial 35.873 43.321 958 10.007 13 319 87.653 81.234 1.408 1.392 5.328.491 Gestão Previdencial 22.540 31.018 Gestão Administrativa Gestão Administrativa 19.521 28.032 Investimentos 5.677.906 5.269.441 Títulos Públicos 344.799 Gestão Previdencial Gestão Administrativa 19.360 17.701 Investimentos 66.885 62.141 PATRIMÔNIO SOCIAL 5.596.107 5.194.487 Patrimônio de Cobertura do Plano 5.481.150 5.081.092 17.340 372 Ações 36.953 35.242 5.211.843 5.171.641 Empréstimos EXIGÍVEL CONTINGENCIAL - Créditos Privados e Depósitos Fundos de Investimentos 86 45 Provisões Matemáticas Depósitos Judiciais/Recursais 2013 EXIGÍVEL OPERACIONAL 5.719.967 Investimentos 2014 5.489.226 5.139.823 Benefícios Concedidos 2.928.639 2.719.776 Benefícios a Conceder 2.744.611 2.522.501 66.885 62.141 PERMANENTE - - Imobilizado - - Intangível - - Resultados Realizados Diferido - - (-) Déficit Técnico Acumulado (8.076) (58.731) GESTÃO ASSISTENCIAL - - (-) Provisões Matemáticas a Constituir Equilíbrio Técnico Fundos Fundos Previdenciais Fundos Administrativos (184.024) (102.454) (8.076) (58.731) (8.076) (58.731) 114.957 113.395 112.149 110.865 2.806 2.530 Fundos dos Investimentos GESTÃO ASSISTENCIAL TOTAL DO ATIVO PUBLIC 5.720.604 5.329.368 TOTAL DO PASSIVO 2 - 5.720.604 - - 5.329.368 1.2. Demonstração da Mutação do Patrimônio Social – DMPS A Demonstração da Mutação do Patrimônio Social - DMPS é a evidenciação das alterações dos patrimônios sociais dos planos de benefícios, no exercício a que se referir, e discrimina: saldo do patrimônio social no início do exercício; adições do patrimônio social; destinações do patrimônio social; acréscimos e decréscimos no patrimônio social; operações transitórias; e patrimônio social final do exercício. EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 EM R$ MIL DESCRIÇÃO 2014 A) Patrimônio Social - início do exercício 1. Adições 5.194.487 2013 Variação (%) 5.387.740 -3,59% 820.520 382.854 114,32% (+) Contribuições Previdenciais 325.170 344.499 -5,61% (+) Resultado Positivo dos Investimentos - Gestão Previdencial 478.650 23.693 1920,22% (+) Receitas Administrativas 16.350 14.662 11,51% (+) Resultado Positivo dos Investimentos - Gestão Administrativa - 100,00% 350 2. Destinações (402.797) (384.018) 4,89% (-) Benefícios (386.289) (367.656) 5,07% (-) Constituição de Contingências - Gestão Previdencial (37) (639) -94,21% (-) Despesas Administrativas (15.377) (14.029) 9,61% (-) Resultado Negativo dos Investimentos - Gestão Administrativa - (94) -100,00% (-) Constituiçao de Contingências - Gestão Administrativa (1.094) (893) 22,51% (-) Reversão de Fundos de Investimentos - (707) -100,00% (1.164) -35986,86% 3. Acréscimo/Decréscimo no Patrimônio Social (1+2) 417.723 (+/-) Provisões Matemáticas (+/-) Superávit (Déficit) Técnico do Exercício (+/-) Fundos Previdenciais (+/-) Fundos Administrativos 229 (354) -164,69% (+/-) Fundos dos Investimentos - (707) -100,00% 4. Operações Transitórias (+/-) Operações Transitórias B) Patrimônio Social - final do exercício PUBLIC 364.726 111.603 226,81% 50.704 (126.642) -140,04% 2.064 14.936 -86,18% (16.103) (192.089) -91,62% (16.103) (192.089) -91,62% 5.596.107 5.194.487 7,73% 1.3. Demonstração do Plano de Gestão Administrativa - DPGA A Demonstração do Plano de Gestão Administrativa - DPGA explica a atividade administrativa da Entidade Fechada de Previdência Complementar, evidenciando as alterações do fundo administrativo, e discrimina: receitas administrativas do exercício; despesas administrativas, segregadas por administrações previdencial, de investimentos, assistencial e outras do exercício; resultado negativo dos investimentos; sobras ou insuficiência da gestão administrativa; e constituição ou reversão do fundo administrativo no exercício. EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 EM R$ MIL DESCRIÇÃO 2014 2013 A) Fundo Administrativo do Exercício Anterior Variação (%) 2.530 3.119 -18,88% 16.700 14.662 13,90% 14.662 3.136 13,90% Custeio Administrativo da Gestão Previdencial 16.700 3.877 23,63% Custeio Administrativo dos Investimentos 12.318 11.520 6,93% 6 100,00% 1. Custeio da Gestão Administrativa 1.1. Receitas Receitas Diretas Resultado Positivo dos Investimentos Outras Receitas 2. Despesas Administrativas 2.1. Administração Previdencial Pessoal e encargos 350 - 100,00% 155 (16.471) (14.922) 100,00% (6.232) (5.662) 10,07% 10,38% (199) - 100,00% (66) - 100,00% (12) (4.680) (4.702) 100,00% Despesas gerais (923) (960) -3,85% Outras Despesas (352) Treinamentos/congressos e seminários Viagens e estadias Serviços de Terceiros 2.2. Administração dos Investimentos Serviços de Terceiros Despesas Gerais Contingências Outras Despesas 2.3. Administração Assistencial - -0,47% 100,00% (10.239) (8.508) (8.955) (7.996) 14,34% (80) (66) 21,21% (1.094) (893) 22,51% (557) - 6,40% - 100,00% - 0,00% 2.4. Reversão de Recursos para o Plano de Benefícios 3. Resultado Negativo dos Investimentos - (305) (94) -100,00% 4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 229 (354) -164,69% 5. Constituição/Reversão do Fundo Administrativo (4) 229 (354) -164,69% 47 (235) -120,00% 6. Operações Transitórias B) Fundo Administrativo do Exercício Atual (A+5+6) PUBLIC 2.806 2.530 -100,00% 10,91% 1.4. Demonstração do Ativo Líquido – DAL A Demonstração do Ativo Líquido - DAL destina-se a evidenciar os componentes patrimoniais do plano de benefícios, no exercício a que se referir, e discrimina: saldos dos grupos de contas do ativo; saldos dos grupos de contas do passivo (operacional e contingencial); e saldos dos grupos de contas do patrimônio social. EM 31 DE DEZEMBRO DE 2014 E 2013 EM R$ MIL DESCRIÇÃO 1. Ativos 2014 2013 Variação (%) 1.048.365 966.950 8,42% Disponível 1 11 -90,91% Recebível 4.106 4.773 -13,97% 1.044.258 962.166 8,53% 1.022.466 941.920 8,55% 21.792 20.246 7,64% 2. Obrigações 25.227 24.533 2,83% Operacional 2.863 3.704 -22,71% 22.364 20.829 7,37% - - 0,00% Investimento Fundos de Investimento Depósitos Judiciais / Recursais Contingencial 3. Fundos Não Previdenciais 5. Ativo Líquido (1-2-3-4) 1.023.138 942.417 8,57% Provisões Matemáticas 1.044.415 1.028.075 1,59% Superávit/Déficit Técnico (21.277) (85.658) -75,16% (99.363) (85.658) 16,00% Apuração do Equilíbrio Técnico Ajustado a) Resultado Realizado a.1) Superávit Técnico Acumulado a.2) (-) Déficit Técnico Acumulado b) Ajuste de Precificação c) (+/-) Equilíbrio Técnico Ajustado (a+b) PUBLIC (99.363) 21.277 (78.086) (85.658) (85.658) 0,00% 16,00% 100,00% -8,84% Conforme permitido pela Resolução MPS/CGPC nº 26, de 29/09/2008, alterada pela Resolução MPS/CNPC nº 16 de 19 de novembro de 2014, mencionada na nota explicativa “9 – Outras Informações” item c o plano Indusprev - Senai/SP adotou o ajuste de precificação dos ativos previsto no Art. 28A da referida Resolução para fins de equacionamento do déficit afim de ajustar os fluxos. Os valores dos ajustes foram calculados nos termos da legislação em vigor e com base na planilha disponibilizada pela Superintendência Nacional de Previdência Complementar - Previc. Conforme Parecer Atuarial 2014 o resultado final do equilíbrio técnico ajustado em 31 de dezembro de 2014 equivale a 8,06% das parcelas das Provisões Matemáticas estruturadas sob a forma de Benefícios Definidos. PUBLIC 1.5. Demonstração da Mutação do Ativo Líquido – DMAL A Demonstração da Mutação do Ativo Líquido – DMAL destina-se à evidenciação das alterações do ativo líquido do plano de benefícios, no exercício a que se referir, e discrimina: saldo do ativo líquido no início do exercício; adições do ativo líquido; deduções do ativo líquido; acréscimos e decréscimos no ativo líquido; e constituições de fundos administrativos e de investimentos. EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2014 E 2013 EM R$ MIL DESCRIÇÃO 2014 2013 Variação (%) A) Ativo Líquido - início do exercício 942.417 938.239 1. Adições 158.237 86.510 82,91% 46.174 86.510 -46,63% 112.063 - 100,00% 2. Destinações (77.516) (82.332) -5,85% (-) Benefícios (77.357) (75.476) 2,49% (-) Resultado Negativo dos Investimentos - Gestão Previdencial - (6.359) -100,00% (-) Constituição de Contingências - Gestão Previdencial - (414) -100,00% (-) Custeio Administrativo (83) 91,57% (+) Contribuições (+) Resultado Positivo dos Investimentos - Gestão Previdencial 3. Acréscimo/Decréscimo no Ativo Líquido (1+2) (159) 0,45% 80.721 4.178 1832,05% (+/-) Provisões Matemáticas 16.339 49.744 -67,15% (+/-) Superávit (Déficit) Técnico do Exercício 64.382 (45.566) -241,29% - - 4. Operações Transitórias B) Ativo Líquido - final do exercício (A+3+4) C) Fundos não previdenciais PUBLIC 1.023.138 - 942.417 - 0,00% 8,57% 0,00% 1.6. Demonstração das Provisões Técnicas do Plano - DPT A Demonstração das Provisões Técnicas - DPT destina-se a evidenciar as totalidades dos compromissos dos planos de benefícios da Entidade Fechada de Previdência Complementar, e discrimina: saldos detalhados das provisões matemáticas de benefícios concedidos, provisões matemáticas de benefícios a conceder e provisões matemáticas a constituir; saldos detalhados do equilíbrio técnico, em resultados realizados e resultados a realizar; saldos detalhados dos fundos previdenciais e de investimentos; e saldos detalhados dos exigíveis operacional e contingencial das gestões de previdenciais e investimentos. EM 31 DE DEZEMBRO DE 2014 E 2013 EM R$ MIL DESCRIÇÃO Provisões Técnicas (1 + 2 + 3 + 4 + 5) 1. Provisões Matemáticas 1.1. Benefícios Concedidos Contribuição Definida 2014 2013 Variação (%) 1.048.365 966.950 8,42% 1.044.415 1.028.075 1,59% 782.112 728.204 7,40% 160 - 100,00% Benefício Definido 781.952 728.204 7,38% 1.2. Benefício a Conceder 346.025 322.414 7,32% 158.939 130.024 22,24% 56.460 45.861 23,11% 102.479 84.163 21,76% 187.086 192.390 -2,76% (83.722) (22.543) 271,39% (1.554) (6.215) -75,00% (1.554) (6.215) -75,00% (82.168) (16.328) 403,23% (82.168) (16.328) 403,23% (21.277) (85.658) -75,16% (21.277) (85.658) -75,16% (21.277) (85.658) -75,16% - - 0,00% - - 0,00% 2.863 3.704 -22,71% 2.863 3.704 -22,71% 22.364 20.829 0,00% 7,37% 572 583 -1,89% 21.792 20.246 7,64% Contribuição Definida Saldo de contas - parcela patrocinador(es)/instituidor(es) Saldo de contas - parcela participantes Benefício Definido 1.3. (-) Provisões matemáticas a constituir (-) Serviço passado (-) Patrocinador(es) (-) Déficit equacionado (-) Patrocinador(es) 2. Equilíbrio Técnico 2.1. Resultados Realizados (-) Déficit técnico acumulado 2.2. Resultados a realizar 3. Fundos 3.1. Fundos Previdenciais 3.2. Fundos dos Investimentos - Gestão previdencial 4. Exigível Operacional 4.1. Gestão Previdencial 4.2. Investimentos - Gestão Previdencial 5. Exigível Contigencial 5.1. Gestão Previdencial 5.2. Investimentos - Gestão Previdencial PUBLIC 0,00% 0,00% 2. Pareceres 2.1. Parecer do Auditor Independente Transcrevemos abaixo trecho do parecer do auditor independente. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis da Entidade. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da Entidade para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações contábeis consolidadas e individuais por plano de benefício [...] apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada do HSBC Fundo de Pensão e individual por plano de benefício em 31 de dezembro de 2014 e o desempenho consolidado e por plano de benefício de suas operações para o exercício findo nesta data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC. Outros assuntos As demonstrações contábeis relativas ao exercício findo em 31 de dezembro de 2013, apresentadas para fins de comparação, foram PUBLIC auditadas por outros auditores que emitiram relatório em 17 de março de 2014, sem ressalvas. O Parecer do Auditor Independente na íntegra está disponível na Internet, na biblioteca de documentos úteis. 2.2. Parecer do Atuário O parecer atuarial do plano de benefícios, incluindo as hipóteses atuariais e respectivos fundamentos, bem como informações circunstanciadas sobre a situação atuarial do plano de benefícios está disponível, na íntegra, na biblioteca de documentos úteis. 2.3. Conselhos Fiscal e Deliberativo Parecer do Conselho Fiscal, conforme deliberado em Reunião, realizada em 23 de março de 2015. [...] O Conselho Fiscal, em cumprimento de suas atribuições legais e estatutárias [...] examinou as Demonstrações Contábeis Consolidadas, os atos e contas apresentadas pela Diretoria, referentes ao exercício social encerrado em 31 de dezembro de 2014. Com base no exame desses documentos, e considerando ainda o parecer dos auditores Independentes – PricewaterhouseCoopers, o Parecer deste Conselho é de que as demonstrações contábeis levantadas em 31 de dezembro de 2014, refletem com fidelidade e adequadamente a situação Patrimonial e Financeira HSBC Fundo de Pensão. Assim, o Conselho Fiscal decide, por unanimidade, aprovar e recomendar a aprovação das contas apresentadas e as Demonstrações Contábeis Consolidadas, referentes ao exercício social em 31 de dezembro de 2014. Manifestação do Conselho Deliberativo sobre as Demonstrações Contábeis Consolidadas do Exercício Findo em 31.12.2014, realizada em 24 de março de 2015. [...] Os Conselheiros de posse das Demonstrações Contábeis Consolidadas do exercício findo em 31.12.2014, do “Parecer do Conselho Fiscal de 23 de março de 2015”, que aprova as referidas demonstrações contábeis, sem observações ou ressalvas e do Parecer da PricewaterhouseCoopers Auditores Independentes – que também não apresenta ressalvas, deliberaram por aprovar as Demonstrações Contábeis Consolidadas do exercício findo em 31/12/2014, do HSBC Fundo de Pensão sem ressalvas. PUBLIC 3. Política de Investimentos 3.1. Taxa Atuarial ou Índice de Referência PERÍODO DE REFERÊNCIA 01/01/2014 A 31/12/2014 3.2. INDEXADOR INPC TAXA DE JUROS (%A.A.) 5,75 Meta de Rentabilidade 3.2.1. Segmento de Renda Fixa No Segmento de Renda Fixa, as carteiras poderão aplicar nos ativos previstos pela legislação. A meta de rentabilidade de cada carteira dentro do Segmento de Renda Fixa é de superar o seu respectivo benchmark, e devem seguir o limite de risco definido no quadro abaixo. CARTEIRA BENCHMARK LIMITE DE RISCO Segregada V 87,5% (IMA Geral Ex. C + 0,7%) + 10% (IBrX + 2,5%) + 2,5% (IHFA) a.a. Não poderão ter um VaR superior a 0,85% para 1 dia, com intervalo de confiança de 95% Segregada VI INPC + 5,75% a.a. Não poderão ter um VaR superior a 1,30% para 1 dia, com intervalo de confiança de 95% 3.2.2. Segmento de Renda Variável No Segmento de Renda Variável, as carteiras poderão aplicar nos ativos previstos pela legislação. A meta de rentabilidade de cada carteira dentro do Segmento de Renda Variável é de superar o seu respectivo benchmark, e devem seguir o limite de risco definido no quadro abaixo. CARTEIRA LIMITE DE RISCO BENCHMARK Segregada V IBrX +2,5% Segregada VI INPC + 5,75% a.a. Não poderão ter um VaR superior a 4,00% para 1 dia, com intervalo de confiança de 95% VaR de 3,50% para 1 dia, com intervalo de confiança de 95% 3.2.3. Segmento de Investimentos Estruturados No Segmento de Investimentos Estruturados, algumas carteiras poderão aplicar nos ativos previstos pela legislação. Estão previstas alocações em cotas de Fundos de Investimento em Participações (FIP) e Fundo de Investimento em Cotas de Fundos de Investimento em Participações (FICFIP), desde que o investimento tenha prévia aprovação do Conselho Deliberativo. O início de alocação na classe de ativos Fundos de Investimento Imobiliário (FII) deverá ser precedido de análise prévia e respectiva aprovação do Conselho Deliberativo. As alocações nos fundos multimercados que compõe esse segmento poderão ser realizadas, sem a necessidade de autorização prévia, até o limite estabelecido na Política de Investimentos. PUBLIC A meta de rentabilidade de cada carteira dentro do Segmento de Investimentos Estruturados é 100% do CDI. Todas as carteiras devem seguir o limite de risco definido no quadro abaixo. CARTEIRA BENCHMARK Segregada V IHFA Segregada VI INPC + 5,75% a.a. LIMITE DE RISCO Não poderão ter um VaR superior a 2,00% para 1 dia, com intervalo de confiança de 95% VaR de 2,00% para 1 dia, com intervalo de confiança de 95% 3.2.4. Segmento de Investimentos no Exterior No Segmento de Investimentos no Exterior, as carteiras poderão aplicar nos ativos previstos pela legislação. As aplicações no Segmento de Investimentos no Exterior poderão ocorrer, direta ou indiretamente, até os limites permitidos nas respectivas políticas de investimento de cada carteira. No momento do início de aplicação, metas de rentabilidade e benchmarks específicos poderão ser definidos para cada fundo, assim como os limites de risco específicos do produto. 3.2.5. Segmento de Imóveis Não está prevista a alocação neste segmento. Quando houver aplicações, os investimentos estarão segregados das carteiras de investimento descritas na Política de Investimentos e associados diretamente ao plano. A exposição ao segmento seguirá as restrições impostas pela Resolução CMN 3792, de 24 de setembro de 2009, e alterações posteriores. 3.2.6. Segmento de Operações com Participantes O Segmento de Operações com Participantes será oferecido aos planos que aderirem ao regulamento de empréstimos e que houver efetivo saldo, e os investimentos estarão segregados das carteiras de investimento descritas na Política de Investimentos e associados diretamente ao plano. A exposição ao segmento seguirá as restrições impostas pelo regulamento do HSBC Fundo de Pensão e pela Resolução CMN 3792, de 24 de setembro de 2009, e alterações posteriores. A meta de rentabilidade será de superar o benchmark para esta classe de ativos e será definida conforme condições das taxas de empréstimo do regulamento específico ao qual o plano de benefícios aderir e, consequentemente, possuir esta modalidade de investimento. 3.3. Derivativos Serão permitidas operações com derivativos de renda fixa e renda variável na modalidade “com garantia” para hedge1 e/ou posicionamento2 (futuros, swaps, termos e opções), na forma e limites estabelecidos por lei. Não são permitidos investimentos em derivativos para fins de alavancagem. Para fins da gestão das carteiras e fundos da INDUSPREV, entende-se como alavancagem a posição que gera exposição superior a uma vez os recursos garantidores PUBLIC do plano de benefícios ou o patrimônio líquido dos fundos, sendo esta exposição medida simultaneamente: a) Pela soma em módulo das posições em derivativos; b) Pelo VaR (value at risk). Vale observar que é permitida a utilização de derivativos, desde que observadas as restrições estabelecidas por esta política de investimentos e legislação vigente, em especial o Capítulo VIII, “Dos Derivativos”, da Resolução do CMN nº 3.792/09. 1 Hedge: estratégia em que o derivativo é utilizado apenas para proteção. Posicionamento: estratégia de investimento em que o valor contratual do derivativo, tanto do segmento de renda fixa quanto do segmento de renda variável, é garantido por títulos com liquidez. 2 3.4. Riscos e Metodologia 3.4.1. Risco de Mercado A Patrocinadora do Plano INDUSPREV poderá contratar consultoria especializada para realizar o controle de risco de mercado de seus investimentos. O controle deverá ser feito, diariamente, pelo Gestor, para o fundo sob sua administração. O risco será medido pelo VaR (Value at Risk) com intervalo de confiança de 95%. Como acompanhamento da política de risco, são elaborados relatórios mensais de risco de mercado para cada fundo ou carteira, para os segmentos de renda fixa e de renda variável, para plano de beneficio e também para a carteira consolidada do Plano INDUSPREV. Por meio de um estudo histórico de volatilidades, baseado na tolerância ao risco do Plano INDUSPREV, juntamente com simulações históricas de cenários, foram determinados limites máximos de risco, que estão apresentados no item 7, da Parte II. No caso do limite de VaR ser ultrapassado em qualquer um dos fundos ou segmentos, ficam proibidos aumentos de exposições a risco, e o Comitê de Investimentos do Plano INDUSPREV deverá ser informado imediatamente pelo gestor através de uma recomendação fundamentada quanto a redução ou manutenção da mesma. Ficará a cargo do Comitê de Investimentos aceitar ou vetar tal recomendação. O Gestor também deverá realizar a Análise de Stress através de simulações com a construção de diferentes cenários e modelos (otimista e pessimista) de forma a agregar as possíveis conseqüências na alocação dos resultados. Estas simulações devem englobar situações extremas e as expectativas do mercado de forma a projetar e quantificar a sensibilidade dos seus resultados, bem como o impacto no valor de mercado de sua carteira e as perdas (ou ganhos) a que está sujeita caso os cenários ocorram. O resultado das simulações desses cenários de stress na carteira em questão deve ser apresentado nas reuniões trimestrais com o gestor. É importante observar se há assimetria entre os resultados obtidos com os diversos cenários. Portanto, o Gestor realizará o controle de risco de mercado através da utilização do VaR em conjunto com a política de Rentabilidade Mínima e a Análise de Stress. PUBLIC 3.4.2. Risco de Crédito O controle de risco de crédito é feito com base em ratings de crédito realizados por, no mínimo, uma agência classificadora de risco, devidamente autorizada a operar no Brasil. São permitidas aplicações em títulos de emissores que obtiverem classificação mínima, em ao menos uma agência, de acordo com a tabela abaixo: No caso de um emissor ser rebaixado de alguma das classificações mínimas definidas na tabela acima, o Gestor deverá comunicar o HSBC Fundo de Pensão e este ao comitê de investimentos e liquidar todas as operações desse emissor existentes na carteira de sua administração. A Diretoria Executiva do HSBC Fundo de Pensão, por recomendação do Comitê de Investimentos, pode ainda não aprovar a aquisição de títulos de emissão de instituição financeira ou não-financeira, mesmo que essa instituição tenha recebido rating mínimo por alguma agência classificadora de risco. Os limites de aplicação são aqueles definidos na Resolução do Conselho Monetário Nacional n.º 3.792/2009. Ainda, devem ser observados os seguintes limites de exposição por emissor: valor total, marcado a mercado, de títulos e valores mobiliários de um mesmo emissor com classificação AA- à AAA (ou equivalentes na tabela do Anexo A) não poderá ultrapassar 10% do patrimônio de cada fundo de investimentos; valor total, marcado a mercado, de títulos e valores mobiliários de um mesmo emissor com classificação A- à A+ (ou equivalentes na tabela do Anexo A) não poderá ultrapassar 5% do patrimônio de cada fundo de investimentos. Os investimentos em fundos de direitos creditórios (FIDC) são permitidos apenas naqueles com classificação mínima AA, ou equivalente na tabela do Anexo A, e limitados a 5% do patrimônio em cada FIDC. O limite para o total de investimentos em FIDC's é de 10% do patrimônio de cada fundo de investimentos. Caso o coordenador/estruturador da emissão do FIDC seja o próprio Gestor, o investimento nesses fundos será precedido de consulta ao HSBC Fundo de Pensão e deste ao Comitê de Investimentos. Não estão autorizadas aplicações em nenhum título ou valor mobiliário que não obedeça às restrições apresentadas acima. 3.4.3. Risco de Mercado O gerenciamento de risco de mercado é atribuição da área de Risk Management, diretamente subordinado ao Global Risk Manager em Londres e ao COO do HSBC Global Asset Management Brasil. A área é composta por um gerente de risco, três analistas e dois estagiários. PUBLIC Como qualquer atividade ou função no HSBC, o Risk Management têm as suas funções gerais definidas no Fiduciary Functional Instruction Manual do grupo, no âmbito internacional e detalhada no Manual de Normas e Procedimentos, de âmbito local. A todos os fundos e carteiras são atribuídos limites de risco aprovados formalmente pelo Comitê de Gestão de Riscos e Compliance (quando não expressamente registrados nos respectivos regulamentos e/ou contratos). O risco de perda de capital é acompanhado diariamente, bem como a sua adequação aos respectivos limites estabelecidos. A função de Market Risk Management no HSBC Global Asset Management busca suporte técnico na análise de risco de mercado através de cálculos diários das diferentes medidas de risco em concordância com a respectiva política de risco de mercado. A Política de Risco de Mercado deve ser entendida como um grupo de métodos e procedimentos para gerenciar o risco de mercado e liquidez (VaR, Tracking Error, BVaR, Contribuição de Risco Específico, Expected Shortfall, and Stress Test), limites de risco e testes de estresse, comunicação (diariamente através do Daily Risk Market), sistemas (Barra Aegis System for Equities portfolios e Maps System para outros tipos de fundos), validação (Backtesting), MATC (brechas ativas e passivas), todos os fatores anteriores devem estar em concordância com o tipo de fundo e a sua política de investimento. Esta função é desenvolvida para apoiar e supervisionar a estratégia do gestor dos fundos no que se refere ao risco diário dos seus portfolios, modelos de precificação, volatilidade de fatores de risco em uma unidade de front-office segregada, reportando ao COO. A função de Market Risk Management pode ser vista, completamente detalhada, em diferentes manuais (Risk Management Manual Desktop Manual, Procedures Manual, Performance Manual, e MTM Procedures Manual) da área e está disponível para diversos stakeholders. O Risk Management realiza Stress Tests em todos os fundos e carteiras administradas. Os fundos possuem limites de estresse definidos em Comitê de Risco e Compliance que visam restringir as perdas de patrimônio em situações de crise. O Stress Testing é rodado diariamente de acordo com os cenários de preços projetados: taxas de juros, taxas de câmbio, índices de mercado acionário e taxas de inflação. Tais cenários são da BM&F (Bolsa de Mercadorias & Futuros). Resumindo, a escolha pela BM&F e os seus cenários se dá pelos critérios: - Expertise em Risk Management; - Procedimentos formais para: a) Eliminar a subjetividade ao estipular parâmetros; b) Segregação entre fatores de risco; c) Fortes modelos para a construção de cenários (Extreme Value Theory – identificar e monitorar Fat Tail). Os novos valores presentes de cada cenário específico são usados para calcular os ganhos e perdas dos portfolios e são publicados no Daily Risk Report. 3.4.4. Risco de Liquidez Sabemos que o risco de liquidez pode apresentar duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos (ou de mercado) e risco de liquidez de funding (fluxo de caixa). O primeiro deles origina quando uma transação não pode ser conduzida aos preços vigentes de mercado por falta de negociação do ativo, o que varia PUBLIC de acordo com os tipos de ativos, mercados em que são negociados e cenário econômico conjuntural. Já o risco de liquidez de funding está relacionado com o surgimento de dificuldades em cumprir com as obrigações contratadas nas datas previstas. Estas dificuldades podem levar liquidações antecipadas e desordenadas de ativos aumentando a exposição ao risco de liquidez de mercado. A partir do exposto acima é importante realizar uma breve distinção entre gerenciamento de liquidez e gerenciamento do risco de liquidez. A primeira definição pode ser entendida como o conjunto de processos que buscam garantir a capacidade de honrar resgates indesejáveis sejam em condições normais e, principalmente, momentos de intensa volatilidade de mercado. Devem ser considerados os seguintes aspectos: regras de cotização, ativos a serem margeados, otimização dos recursos disponíveis, adequação à política de investimentos e atendimentos aos limites estabelecidos. Essa atividade faz parte do dia a dia da gestão de recursos, sendo, portanto responsabilidade da equipe de gestão. Já a outra definição inclui um controle centralizado de liquidez, análise das necessidades de recursos vis-à-vis com cenários alternativos, diversificação entre os diferentes ativos e planos de contingência, cabendo à área de gerenciamento de risco a missão. Existe controle diário através de metodologia aprovada pelo Comitê de Riscos e Compliance local e o Global Risk Manager. Cabe salientar que tal metodologia está em linha com as principais diretrizes da Anbima, CVM e determinações do grupo. Caso algum limite seja excedido existe um comitê para analisar e resolver a situação. 3.4.5. Risco Legal O Risco Legal está associado ao cumprimento da legislação vigente e às regras determinadas pelas diversas políticas de investimentos dos fundos e carteiras administradas. Para tal propósito, o controle é realizado pelo sistema Nexxus de enquadramento. 3.4.6. Risco e Política de Crédito O HSBC é uma instituição conservadora na gestão de risco de crédito, com processo diferenciado e reconhecido pelo mercado. O processo de avaliação de risco de crédito é de responsabilidade de um comitê e ocorre da seguinte maneira: Instituições Financeiras A área de Research do HSBC Global Asset Management é responsável pelo acompanhamento do risco de crédito das instituições financeiras e recomenda ao Comitê de Crédito a Lista de Bancos Autorizados a Operar, considerando, o porte da instituição financeira, o prazo dos títulos / papéis, a classificação do Banco conforme os indicadores de liquidez, rentabilidade, estrutura de capitais, política de funding e de exposição aos riscos, custos operacionais, concentração de crédito, grupo econômico, rating atribuído e outros. O limite máximo para cada banco é definido por uma metodologia quantitativa, e será um percentual dos recursos administrados pelo HSBC Global Asset Management bem como do patrimônio líquido e do volume de captação total da instituição, conforme a classificação de risco definida pelos indicadores analisados. PUBLIC O Comitê de Crédito também considera os pontos abaixo: Revisão a cada comitê de crédito da lista de Bancos aprovados; O prazo de validade do limite é de 1 ano; As decisões são tomadas por unanimidade entre os membros do Comitê; Os limites são monitorados diariamente pelo Back-Office; O Comitê de Crédito estabelece um limite para aquisição de títulos emitidos pelo grupo. Instituições Não-Financeiras As aquisições de títulos emitidos por instituições não-financeiras são analisadas caso a caso. O estudo de uma emissão é precedido de uma proposta formal feita pelos Administradores de Carteira e Diretor de Investimentos, endereçada à área de Riscos de Crédito, que elaborará um relatório compreendendo: Liquidez, solidez financeira, capacidade de repagamento, análise do setor de atividade e histórico da companhia, reputação dos administradores e perspectivas; O limite máximo para aquisições pelo HSBC Global Asset Management não poderá exceder 20 % do total da emissão e 5 % dos recursos administrados. A aprovação do Comitê de Crédito é válida por 90 dias. A Lista de Emissores Autorizados é revista mensalmente. 3.4.7. Risco Operacional Nas atividades de Back-Office, controle e monitoramento dos riscos operacionais, a HSBC Global Asset Management utiliza infra-estrutura própria segregada da área operacional, inclusive geograficamente. Procuramos utilizar as melhores práticas existentes no mercado brasileiro e mundial. Para tanto existe um intercâmbio de informações e práticas com os outros players de mercado e o grupo HSBC. São mantidos as estruturas de recursos humanos e equipamentos com os devidos processos de contingência. São mantidas separadamente réplicas de todo o Back-Office e da mesa operacional, com equipamentos e máquinas, geradores com sistema no-break para duas horas, de forma que tenham condições operacionais de recuperação integral de dados e preços, evitando a interrupção das atividades em caso de contingência. Na parte da estruturação das operações, utilizamos um sistema on line que visa validar as operações tanto no aspecto de limites de risco quanto em relação à adequação da estrutura da operação. Na realização das operações, prevalece o princípio de Best Execution, com corretoras externas com tradição e experiência capazes de fornecer trabalhos de pesquisa de qualidade internacional e com Discount Brokers, sendo elaborada nova seleção a cada 06 meses. O fluxo de uma ordem de investimento, desde a intenção de alocação, por parte do administrador, até a sua execução, segue um roteiro de documentação e controle previamente estabelecido: emissão das boletas; registro cronológico; e identificação do cliente alvo, ativo, preço e tipo de operação. Se houver uma ordem única contemplando vários clientes ou carteiras, a distribuição dela é efetuada de modo proporcional. Mensalmente são apresentados no Comitê de Riscos e Compliance os principais assuntos pertinentes ao tema. Tal sistemática procura fortalecer o processo de PUBLIC Governança Corporativa e para tanto se foca no tripé: pessoas, processos e sistemas, além de ter como corolário a busca pela melhoria contínua. Assim, em última análise, procuramos entender os possíveis riscos inerentes ao negócio, estabelecendo planos de ação e prazo para solução e, por conseguinte, garantindo segurança aos nossos investidores e à empresa. 3.4.8. Política de MtM Na HSBC Global Asset Management, os ativos são valorizados segundo critérios estabelecidos pelo nosso Subcomitê de Precificação e aprovados pelo Comitê de Risk Management & Compliance (RMCC), para logo serem operacionalizados pelo BackOffice, que possui linha de reporte independente à do Front-Office. Aqui reside um forte aspecto de Governança na Asset, a saber: critérios robustos com processos bem definidos e formalizados. O processo de Marcação a Mercado (MtM) busca utilizar as melhores práticas do mercado e manter a transparência dos processos. Os critérios são alterados sempre que surgem informações sobre novas práticas de precificação ou quando consideramos necessário ajustar nossos modelos para uma nova realidade do mercado. Além disso, há a integração da área de Risk Management do HSBC Asset com os demais players de mercado na busca de soluções nesse campo. 3.4.9. Risco Sistêmico O sistema financeiro está permeado por risco sistêmico, isto é, pela possibilidade de um choque localizado ser transmitido ao sistema financeiro como um todo e, eventualmente, levar a um colapso da própria economia. O contágio refere-se ao risco de que problemas em dada instituição venham a contagiar todo o mercado, mesmo que as demais instituições estejam tomando cuidados para manter a solidez de suas operações. Os valores dos ativos podem ser afetados por condições econômicas nacionais, internacionais e por fatores exógenos diversos, tais como interferências dos órgãos reguladores nos mercados, moratórias, alterações da política monetária ou da regulamentação aplicável aos ativos, entre outros, podendo, eventualmente, causar perdas nas carteiras e fundos do HSBC Global Asset Management. O gerenciamento do risco sistêmico deve ser realizado pelos gestores buscando sempre minimizar a exposição ao risco sistêmico. Todavia, procurando identificar potenciais Fat Tails (Riscos Caudais) em virtude de possíveis condições acima, cabe à área de Gerenciamento de Risco de Mercado a utilização de ferramentas objetivando monitorar a existência e a evolução dos mesmos, para tanto, como já citado no item 1, nos valemos de Stress Testing com cenários construídos de maneira bastante robusta. 3.5. Princípios de Responsabilidade Socioambiental O HSBC Bank Brasil S.A.- Banco Múltiplo, em linha com as diretrizes de sustentabilidade do grupo HSBC, atua em três áreas: Educação, Meio Ambiente e Geração de renda para comunidades. O Instituto HSBC Solidariedade representa o braço do Investimento Social do HSBC no Brasil, que trabalha em linha com os princípios da Sustentabilidade, investindo em produtos e serviços que aliam retorno financeiro à promoção de soluções socioambientais, além de assumir o compromisso com a conservação ambiental, focado no combate às ameaças das mudanças climáticas e gerenciamento de impactos diretos e indiretos. PUBLIC A área de gestão de recursos de terceiros, a HSBC Global Asset Management, possui uma estrutura global focada em sustentabilidade, com analistas em diversas localidades e coordenação em Paris, França. Além disso, é signatária e aplica os princípios de ESG (Environmental, Social, Governance - Ambiental, Social, Governança) definidos pelo PRI (Principles for Responsible Investments – Princípios para o Investimento Responsável), uma iniciativa de investidores em parceria com a Iniciativa Financeira da UNEP e o Pacto Global das Nações Unidas. Os analistas da HSBC Global Asset Management avaliam as empresas sob os aspectos de governança corporativa e responsabilidade socioambiental por meio de metodologia própria. O resultado da análise de cada empresa é validado em Comitê e, combinado à análise econômico-financeira, servirá como critério para a seleção de ações das carteiras de fundos com estratégias de longo prazo. PUBLIC 4. Resumo das Informações de Investimentos 4.1. Posição e desempenho da carteira Segregada V Segregada VI PUBLIC 4.2. Desempenho global da carteira Segregada V Segregada VI 4.3. Desempenho do Segmento de Renda Fixa Segregada V PUBLIC Segregada VI A rentabilidade obtida no passado não representa garantia de rentabilidade futura. PUBLIC 5. Despesas O quadro abaixo apresenta as despesas administrativas segregadas em administração previdencial e de investimentos do plano de benefício e que faz parte da gestão administrativa da Entidade, que pode ser visualizado no tópico 1.3 Demonstração do Plano de Gestão Administrativa – DPGA. DESPESAS Administração Previdencial Conselheiros Treinamentos/ Congressos e Seminários Viagens e Estadias Consultoria Jurídica Auditoria Contábil Outras - Serviços de Terceiros Cartório Taxas e Serviços Publicos Divulgação Postais Bancárias Serviços Gráficos TAFIC Anulação de Receitas Exercícios Anteriores Seguro Administração dos Investimentos Auditoria Contábil Taxa Administração Carteira CETIP Entidade de Classe TOTAL (PREVIDENCIAL + INVESTIMENTOS) PUBLIC VALOR EM R$ (363.631) (40.463) (11.963) (2.257) (56.183) (36.934) (15.312) (1.047) (425) (17.075) (15.946) (94) (10.233) (60.000) (52) (136.112) (252.667) (86.178) (147.907) (4.692) (13.890) (616.298) 6. Alterações de Estatuto e Regulamento O Estatuto da Entidade não sofreu alterações durante o ano de 2014. O Regulamento do Plano Indusprev - Senai/SP sofreu alterações durante o ano de 2014, por solicitação da Patrocinadora. As alterações foram aprovadas pela Superintendência Nacional de Previdência Complementar - PREVIC, através do Ofício nº 920/CGAT/DITEC/PREVIC, de 07/03/2014 e Portaria nº 7, de 07/03/2014, publicada no D.O.U de 10/03/2014, conforme amplamente divulgado a todos os Participantes do Plano. Caso não possua um exemplar do Regulamento e/ou Material Explicativo vigente, solicite à área de Recursos Humanos de sua empresa. PUBLIC 7. Anexos As notas explicativas do exercício findo em 31 de dezembro de 2014, bem como o parecer do atuário e o parecer dos auditores independentes estão disponíveis, na íntegra, na biblioteca de documentos úteis. PUBLIC PUBLIC

Download