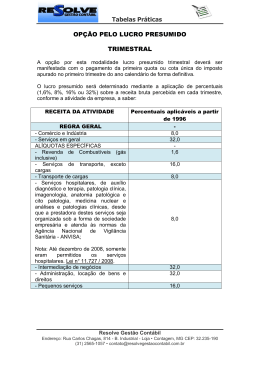

IRPJ LUCRO PRESUMIDO LUCRO PRESUMIDO - CONCEITO E OPÇÕES QUE É O LUCRO PRESUMIDO? PESSOAS JURÍDICAS AUTORIZADAS A OPTAR MOMENTO DA OPÇÃO MUDANÇA DE OPÇÃO PERÍODO DE APURAÇÃO CÁLCULO DO IRPJ NO LUCRO PRESUMIDO BASE DE CÁLCULO PERCENTUAIS DE PRESUNÇÃO DO LUCRO SOBRE A RECEITA BRUTA CONCEITO DE RECEITA BRUTA OUTRAS RECEITAS QUE DEVEM SER ADICIONADAS A BASE DE CÁLCULO DO LUCRO PRESUMIDO GANHOS DE CAPITAL E OUTRAS RECEITAS DEDUÇÕES DO IMPOSTO CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) e OBRIGAÇÕES ACESSÓRIAS BASE DE CÁLCULO ALÍQUOTAS DA CONTRIBUIÇÃO SOCIAL PRAZO E FORMA DE PAGAMENTO OBRIGAÇÕES ACESSÓRIAS PARA O LUCRO PRESUMIDO LUCRO PRESUMIDO O lucro presumido é uma forma de tributação simplificada para determinação da base de cálculo do imposto de renda e da CSLL das pessoas jurídicas que não estiverem obrigadas, no ano-calendário, à apuração do lucro real. Na tributação com base no lucro presumido o imposto de renda é calculado com base na receita bruta da empresa. Por receita bruta entende-se a receita de vendas adicionadas das outras receitas operacionais. PESSOAS JURÍDICAS AUTORIZADAS A OPTAR As pessoas jurídicas que podem optar pelo regime de tributação no Lucro Presumido são. a) Cuja receita bruta total tenha sido igual ou inferior a R$ 48.000.000,00 (Quarenta e Oito Milhões de Reais), no ano calendário anterior, ou a R$ 4.000.000,00 (Quatro Milhões de Reais) multiplicado pelo número de meses em atividade do ano calendário anterior; b) Que não estejam obrigadas à tributação pelo Lucro Real em função da atividade exercida ou da sua constituição societária ou natureza jurídica. A pessoa jurídica que ultrapassar o limite estipulado em Lei, ou seja, R$ 48.000.000,00 (Quarenta e Oito Milhões) em algum período de apuração dentro do próprio ano calendário, não implica a mudança de regime de tributação, podendo continuar sendo tributada com base no Lucro Presumido dentro deste mesmo ano. Contudo, automaticamente, estará obrigada à apuração do Lucro Real no ano calendário subseqüente independentemente do valor da receita bruta que for auferida naquele ano. Considera-se como receita bruta total o produto da venda de bens nas operações de conta própria, o preço dos serviços prestados e o resultado auferido nas operações alheia, acrescidos das demais receitas tais como, rendimentos de aplicações financeiras, receita de locação de imóveis, descontos ativos, variações monetárias ativas, juros recebidos como remuneração do capital próprio etc. PESSOAS JURÍDICAS QUE NÃO PODEM OPTAR PELO LUCRO PRESUMIDO Algumas empresas por determinação legal não podem optar pelo Regime de Tributação no Lucro Presumido: Pessoas jurídicas cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguro privado e de capitalização e entidades de previdência privada aberta; Pessoas jurídicas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior; Pessoas jurídicas que, autorizadas pela legislação tributária, queiram usufruir de benefícios fiscais relativos à isenção ou redução do imposto de renda; Pessoas jurídicas que, no decorrer do ano calendário, tenham efetuado o recolhimento mensal com base em estimativa; Pessoas jurídicas que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços. OPÇÃO A opção pela apuração do imposto de renda com base no lucro presumido é irretratável para o ano-calendário (Lei nº 9.718, de 1998, art. 13, § 1º). A opção pela tributação com base no lucro presumido será manifestada por ocasião do pagamento da primeira quota ou quota única do imposto devido no primeiro trimestre do ano-calendário, vencível no último dia útil de abril. Período de Apuração A opção pelo regime de tributação com base no lucro presumido é trimestral sua apuração. A pessoa jurídica que iniciar atividades a partir do segundo trimestre manifesta a opção com o pagamento da primeira ou única quota do imposto devido relativa ao período de apuração do início de atividade. Saída do Sistema A saída do sistema de tributação pelo lucro presumido é efetuada quando a pessoa jurídica deixar de se enquadrar nas condições para permanecer no sistema. Alíquotas As alíquotas do imposto de renda em vigor desde o anocalendário 1996 são as seguintes: Os optantes pelo lucro presumido pagarão IRPJ a aliquota de 15% (mais adicional de 10% quando o lucro ultrapassar a R$240.000,00 ano) sobre o lucro. O valor do lucro presumido será determinado aplicando-se, sobre a receita bruta de vendas de mercadorias e/ou produtos e de prestação de serviços, apurados em cada trimestre. Notas Para as pessoas jurídicas exclusivamente prestadoras de serviços, exceto as que prestam serviços hospitalares e as sociedades simples de prestação de serviços de profissão legalmente regulamentada, cuja receita bruta anual não ultrapassar R$120.000,00 (Cento e Vinte Mil Reais), o percentual a ser considerado na apuração do lucro presumido será de 16% (dezesseis por cento) sobre a receita bruta de cada trimestre (RIR/1999, art. 519, § 4º). Espécies de atividades geradoras da receita Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural. Venda de mercadorias ou produtos (exceto revenda de combustíveis para consumo) Transportes de Cargas Percentuais aplicáveis sobre a Receita 1,6 % 8% Serviços hospitalares Atividade rural Industrialização com materiais fornecidos pelo encomendante Atividades imobiliárias Qualquer outra atividade (exceto prestação de serviços), para a Qual não esteja previsto percentual específico Construção por empreitada, quando houver emprego de materiais próprios, em qualquer quantidade. Serviços de Transporte (exceto de cargas) Serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) prestados com exclusividade por empresas com receita bruta anual não superior a R$ 120.000,00 Instituições financeiras e entidades a elas equiparadas 16 % Serviços em geral, para os quais não esteja previsto percentual específico, inclusive os prestados por sociedades civis de profissões regulamentadas Intermediação de negócios Administração, locação ou cessão de bens imóveis, 32% móveis e direitos de qualquer natureza Factoring Construção por empreitada, quando houver emprego unicamente de mão-de-obra, ou seja, sem o emprego de materiais Percentuais a serem aplicados sobre a receita bruta – I.R.P.J.: Atividades Atividades em geral (RIR/1999, artigo 518) Revenda de combustíveis Percentuais (%) 8,0 1,6 Serviços de transporte (exceto o de carga) 16,0 Serviços em geral (exceto serviços hospitalares) 32,0 Intermediação de negócios 32,0 Serviços de transporte de cargas Serviços hospitalares 8,0 8,0 Administração, locação ou cessão de bens e direitos de qualquer natureza (inclusive imóveis) 32,0 A pessoa jurídica que houver utilizado o percentual reduzido cuja a receita bruta acumulada até determinado mês do ano calendário exceder o limite de R$120.000,00 ficará sujeita ao pagamento da diferença do imposto, apurada em relação a cada mês transcorrido, até o último dia útil do mês subseqüente aquele em que ocorrer o excesso, sem acréscimos (RIR/1999, art. 519, §§ 6o e 7o). O exercício de profissões legalmente regulamentadas, como as escolas, inclusive as creches, mesmo com receita bruta anual de até R$120.000,00 (Cento e Vinte Mil Reais), não podem aplicar o percentual de 16% (dezesseis por cento) sobre a receita bruta para fins de determinação do Lucro Presumido, devendo, portanto, aplicar o percentual de 32% (trinta e dois por cento) (ADN Cosit no 22, de 2000). No caso de a pessoa jurídica explorar atividades diversificadas deverá ser aplicado especificamente, para cada uma delas, o respectivo percentual previsto na legislação, devendo as receitas ser apuradas separadamente (RIR/1999, arts. 223, § 3o e 518). Adicional do I.R.P.J. – Lucro Presumido O adicional do imposto de renda devido pelas pessoas jurídicas tributadas com base no lucro presumido será calculado mediante a aplicação do percentual de 10% (dez por cento) sobre a parcela do lucro presumido que exceder ao valor de R$60.000,00 (Sessenta Mil Reais) em cada trimestre. O valor do adicional deverá ser recolhido integralmente, não sendo admitidas quaisquer deduções. Na hipótese de período de apuração inferior a três meses (início de atividade, por exemplo), deverá ser considerado para fins do adicional o valor de R$20.000,00 (Vinte Mil Reais) multiplicado pelo número de meses do período. Determinação do lucro presumido Percentuais aplicáveis sobre a receita bruta O lucro presumido será determinado mediante a aplicação, sobre a receita bruta de vendas de mercadorias e/ou de prestação de serviços (segundo a definição do subitem 2.1.2), percebida em cada trimestre, dos percentuais constantes da tabela seguinte: Nota: 1a) As pessoas jurídicas que exploram atividades imobiliárias (compra e venda, loteamento, incorporação e construção de imóveis) não podem optar pelo lucro presumido enquanto não concluídas as operações imobiliárias para as quais haja registro de custo orçado. Desde que não haja esse impedimento podem optar pelo lucro presumido, observando-se o seguinte: considera-se receita bruta o montante efetivamente recebido em cada período de apuração, relativo às unidades imobiliárias vendidas; determina-se o lucro presumido aplicando-se, sobre o valor das receitas recebidas no período, o percentual de 8%. 2a) A empresa exclusivamente prestadora de serviços (exceto hospitalares, de transporte e de sociedades civis de profissões regulamentadas) poderá utilizar o percentual de 16% enquanto a sua receita bruta se comportar dentro do limite de R$ 120.000,00, observando o seguinte (art. 519, §§ 4o a 7o do RIR/99): Se a empresa utilizar esse percentual reduzido e a sua receita bruta, acumulada até determinado trimestre, ultrapassar o limite de R$ 120.000,00, ficará sujeita ao percentual normal de 32%, retroativamente aos trimestres anteriores do ano-calendário em curso, nos quais se tenha utilizado o percentual reduzido, impondo-se o pagamento das diferenças de imposto, apuradas em cada trimestre transcorrido, até o último dia útil do mês subseqüente ao trimestre da verificação do excesso; as diferenças que forem pagas no prazo referido na letra "a" não sofrerão acréscimos moratórios. 3a) A corretagem (de seguros, de imóveis etc.) e a representação comercial são consideradas atividades de intermediação de negócios e, portanto, as receitas delas originadas sujeitam-se ao percentual de 32%, podendo ser utilizado o percentual de 16% nas condições informadas na 2a nota (Manual de Instruções da D1PJ/2000). 4a) No caso de exploração de atividades diversificadas, será aplicado sobre a receita bruta de cada atividade o respectivo percentual. 5a) A receita proveniente de vendas de bens ou direitos ou de prestação de serviços, cujo preço seja recebido a prazo ou em parcelas, poderá ser computada na base de cálculo do lucro presumido somente no mês do efetivo recebimento, sob as seguintes condições (IN SRF n° 104/98): Emissão da nota fiscal por ocasião da entrega do bem ou da conclusão do serviço; caso seja mantida escrituração somente do livro Caixa, neste deverá ser indicada, em registro individual, a nota fiscal a que corresponder cada recebimento caso seja mantida escrituração contábil, na forma da legislação comercial, os recebimentos das receitas deverão ser controlados em conta específica, na qual, em cada lançamento, deverá ser indicada a nota fiscal a que corresponder o recebimento. 6a) A partir de 1o.01.2000, as receitas decorrentes das variações monetárias dos direitos de crédito e das obrigações, em função da taxa de câmbio, serão consideradas, para efeito de determinação da base de calculo do Imposto de Renda, à opção da pessoa jurídica (art. 30 da MP n° 2.113-26/2000); no momento da liquidação da operação correspondente (regime de caixa); ou pelo regime de competência, aplicando-se a opção escolhida para todo o ano-calendário. 7a) A parcela das receitas financeiras decorrentes da variação monetária dos direitos de crédito e das obrigações do contribuinte, em função das taxas de câmbio, submetida à tributação, segundo o regime de competência, relativa a períodos compreendidos no anocalendário de 1999, excedente ao valor da variação monetária efetivamente realizada, ainda que a operação correspondente já tenha sido liquidada, poderá ser excluída na determinação da base de cálculo do lucro presumido (art. 31, parágrafo único, da MP n° 2.11326/2000). 8a) As escolas, inclusive as creches, são consideradas sociedades prestadoras de serviços relativos ao exercício de profissões legalmente regulamentadas, razão pela qual, para fins de apuração do lucro presumido, as receitas delas originadas sujeitam-se ao percentual de 32%, ficando proibida a utilização do percentual de 16%, ainda que a receita bruta anual se comporte dentro do limite de R$ 120.000,00 (ADN COSIT n° 22/2000). 4.2.2 Acréscimo dos ganhos de capital e demais receitas ou resultados Quando houver receitas financeiras e outros ganhos de capital devese aplicar a alíquota de 15% para o cálculo do Imposto de Renda (IRPJ) e de 9% e 12% para a Contribuição Social sobre o Lucro Líquido (CSLL) sobre o valor bruto destas receitas. Mas não é só. Caso a empresa venha a apurar "lucro presumido" superior a R$ 60.000,00, no trimestre, deve ainda calcular o valor do Adicional de Imposto de Renda. Aplica-se então a alíquota de 10% sobre o excesso O ganho de capital, nas alienações de bens do ativo permanente e das aplicações em ouro não tributadas na forma do art. 29 desta Lei, corresponderá à diferença positiva verificada, no mês, entre o valor da alienação e o respectivo custo de aquisição, corrigido monetariamente, até a data da operação. A base de cálculo do imposto de que trata este artigo será a soma dos resultados positivos e dos ganhos de capital, convertida em quantidade de UFIR diária pelo valor desta no último dia do períodobase. O imposto será pago até o último dia útil do mês subseqüente ao de apuração, reconvertido para cruzeiro com base na expressão monetária da UFIR diária vigente no dia anterior ao do pagamento. DAS DEMAIS OBRIGAÇÕES DAS PESSOAS JURÍDICAS OPTANTES PELA PRESUMIDO TRIBUTAÇÃO COM BASE NO LUCRO A pessoa jurídica que optar pela tributação com base no lucro presumido deverá adotar os seguintes procedimentos: I - escriturar os recebimentos e pagamentos ocorridos em cada mês, em Livro-Caixa, exceto se mantiver escrituração contábil nos termos da legislação comercial; II - escriturar, ao término do ano-calendário, o Livro Registro de Inventário de seus estoques, exigido pelo art. 2º, da Lei nº 154, de 25 de novembro de 1947; III - apresentar, até o último dia útil do mês de abril do ano-calendário seguinte ou no mês subseqüente ao de encerramento da atividade, Declaração Simplificada de Rendimentos e Informações, em modelo próprio aprovado pela Secretaria da Receita Federal; IV - manter em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes, todos os livros de escrituração obrigatórios, por legislação fiscal específica, bem como os documentos e demais papéis que serviram de base para apurar os valores indicados na Declaração Anual Simplificada de Rendimentos e Informações. A pessoa jurídica que obtiver, no decorrer do ano-calendário, receita excedente ao limite previsto no art. 13 desta Lei, a partir do anocalendário seguinte pagará o imposto sobre a renda com base no lucro real. Parágrafo único. A pessoa jurídica que não mantiver escrituração comercial ficará obrigada a realizar, no dia 1º de janeiro do anocalendário seguinte, levantamento patrimonial, a fim de elaborar balanço de abertura e iniciar escrituração contábil. Os rendimentos, efetivamente pagos a sócios ou titular de empresa individual e escriturados nos livros indicados no art. 18, inciso I, desta Lei, que ultrapassarem o valor do lucro presumido deduzido do imposto sobre a renda correspondente serão tributados na fonte e na declaração anual dos referidos beneficiários. Percentuais a serem aplicados sobre a receita bruta – C.S.L.L.: Atividades Pessoas Jurídicas exclusivamente prestadora de serviços Percentuais (%) 32,0 Atividades em geral 12,0 A alíquota da Contribuição Social que incidirá sobre a base de cálculo é de 9% (Nove Por Cento). EXERCÍCIOS LUCRO PRESUMIDO Qual é a periodicidade da apuração do IRPJ pelo LP? Como é calculada a o IRPJ LP a empresa que tem mais de uma atividade? Como fazer o calculo do IRPJ a empresa sendo tributada pelo LP? Quais são as alíquotas do Lucro Presumido para o IRPJ E CSLL Como fica as retenções efetuadas quando da apuração do IRPJ? Como compor a Receita bruta para calculo do IRPJ do LP? .Empresa Comercial , sua tributação é pelo lucro Presumido a mesma faturou R$ 500.000,00 no trimestre e teve rendimentos de aplicações financeiras de R$ 8.000,00. Receita Receita bruta Receita Valor 500.000,00 8.000,00 Lucro Parcela PIS Presumido excedente (0,65%) COFINS (3,0%) CSLL IRPJ Adicional IRPJ (10%) financeira Total 508.000,00 Empresa prestadora de serviços de profissão regulamentada, calcule os impostos abaixo. Receita Receita bruta Receita financeira Total Lucro Parcela PIS COFINS Presumido excedente (0,65%) (3,0%) CSLL IRPJ Adicional IRPJ (10%) Lucro Parcela PIS COFINS Presumido excedente (0,65%) (3,0%) CSLL IRPJ Adicional IRPJ (10%) 150.000,00 10.000,00 160.000,00 Receita Receita bruta Receita financeira Total Valor Valor 750.000,00 55.000,00 805.000,00 Calcule os impostos abaixo obdecendo os seguintes critérios estabelecidos pela legislação: A empresa Toma lá da cá tem como atividade a fabricação de confecção masculina, sabe-se que a referida empresa é tributada pelo LP e que seu faturamento é o seguinte; Meses meses Janeiro 15.000,00 Abril 30.000,00 Fev 20,000,00 Maio 45.000,00 Março 25.000,00 Junho 55.000,00 Julho Agosto Set 70.000,00 85.000,00 95.000,00 Out Nov Dez 105.000,00 125.000,00 200.000,00 a) A mesma manteve no 1º trimestre as seguintes operações: Vendas canceladas R$ 10.000,00, Receitas financeiras R$ 15.000,00 ; Juros ativos R$ 500,00 ; Receitas não operacionais R$ 35.000,00 e Irrf sob aplicação financeira R$ 750,00 Calcule o Pis, Cofins, IRPJ, CSLL b) A mesma manteve no 2º trimestre as seguintes operações: Vendas canceladas R$ 25.000,00, Receitas financeiras R$ 20.000,00 ; Juros ativos R$ 900,00 ; Receitas não operacionais R$ 45.000,00 e Irrf retido na fonte por outras pessoas jurídicas R$ 1.750,00 Calcule o Pis, Cofins, IRPJ, CSLL c)Os dados abaixo refere-se a uma empresa ltda optante pelo lucro presumido e que a mesma auferiu receitas provenientes de atividades diferentes. Calcule o Pis, Cofins, IRPJ, CSLL Meses atividade 1 atividade 2 Jan 250.000,00 140.000,00 Fev 290.000,00 180.000,00 Marco 350.000,00 250.000,00 1- Exercício a) atividade 1: Produção e comercialização de moveis e utensílios b) atividade 2 : comercio de eletrônicos 2- Exercício a) atividade 1: Serviços de Assistência Técnica b) atividade 2: Comercio de peças 3- Exercício a) atividade 1: Transportes de cargas b) atividade 2: Transporte de pessoas 4- Exercício a) atividade 1: serviços hospitalar b) atividade 2: Vendas de Material hospitalar 5- Exercício a) Atividade 1 :serviços gráficos pré-impresso b) Atividade 2 :serviços gráficos por encomenda A Empresa Cujos Dados São Informados A Seguir Tem Como Atividade A Prestação De Serviço De Consultoria E Acessoria Contábil Tributária. Com Base Nos referidos Dados Calcule O: IRPJ;CSLL;PIS;COFINS a) Reconhecimento da receita por regime de competência; b) Reconhecimento da receita por regime de caixa; c) Reconhecimento da receita de caixa mudando para competência a partir de jan/06; d) Reconhecimento de competência mudando para caixa a partir de jan/06; MÊS JUL/05 Nº NF 123 124 R$ 5.000,00 45.000,00 Dupl.Receber 118A 119A 120B R$ 15.000,00 15,.000,00 30.000,00 AGO/05 125 126 20.000,00 30.000,00 118B 119B 120B 15.000,00 15.000,00 30.000,00 SET/05 127 128 25.000,00 40.000,00 123B 124B 5.000,00 45.000,00 OUT/05 129 50.000,00 125B 20.000,00 130 15.000,00 126B 30.000,00 NOV/05 131 132 60.000,00 30.000,00 127B 128B 25.000,00 40.000,00 DEZ/05 133 15.000,00 130B 15.000,00 RIR/99 Lucro Presumido PESSOAS JURÍDICAS AUTORIZADAS A OPTAR Art. 516. A pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tenha sido igual ou inferior a vinte e quatro milhões de reais, ou a dois milhões de reais multiplicado pelo número de meses de atividade no ano-calendário anterior, quando inferior a doze meses, poderá optar pelo regime de tributação com base no lucro presumido (Lei nº 9.718, de 1998, art. 13). § 1º A opção pela tributação com base no lucro presumido será definitiva em relação a todo o ano-calendário (Lei nº 9.718, de 1998, art. 13, § 1º). § 2º Relativamente aos limites estabelecidos neste artigo, a receita bruta auferida no ano anterior será considerada segundo o regime de competência ou caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido (Lei nº 9.718, de 1998, art. 13, § 2º). § 3º A pessoa jurídica que não esteja obrigada à tributação pelo lucro real (art. 246), poderá optar pela tributação com base no lucro presumido. § 4º A opção de que trata este artigo será manifestada com o pagamento da primeira ou única quota do imposto devido correspondente ao primeiro período de apuração de cada ano-calendário (Lei nº 9.430, de 1996, art. 26, § 1º). § 5º O imposto com base no lucro presumido será determinado por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, observado o disposto neste Subtítulo (Lei nº 9.430, de 1996, arts. 1º e 25). Início de Atividade Art. 517. A pessoa jurídica que houver iniciado atividade a partir do segundo trimestre manifestará a opção com o pagamento da primeira ou única quota do imposto devido relativa ao período de apuração correspondente ao início de atividade (Lei nº 9.430, de 1996, art. 26, § 2º). Base de Cálculo Art. 518. A base de cálculo do imposto e do adicional (541 e 542), em cada trimestre, será determinada mediante a aplicação do percentual de oito por cento sobre a receita bruta auferida no período de apuração, observado o que dispõe o § 7o do art. 240 e demais disposições deste Subtítulo (Lei no 9.249, de 1995, art. 15, e Lei no 9.430, de 1996, arts. 1o e 25, e inciso I). Art. 519. Para efeitos do disposto no artigo anterior, considera-se receita bruta a definida no art. 224 e seu parágrafo único. § 1º Nas seguintes atividades, o percentual de que trata este artigo será de (Lei no 9.249, de 1995, art. 15, § 1o): I - um inteiro e seis décimos por cento, para atividade de revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural; II - dezesseis por cento para a atividade de prestação de serviço de transporte, exceto o de carga, para o qual se aplicará o percentual previsto no caput; III - trinta e dois por cento, para as atividades de: a) prestação de serviços em geral, exceto a de serviços hospitalares; b) intermediação de negócios; c) administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer natureza. § 2º No caso de serviços hospitalares aplica-se o percentual previsto no caput. § 3o No caso de atividades diversificadas, será aplicado o correspondente a cada atividade (Lei n o 9.249, de 1995, art. 15, § 2o). percentual § 4o A base de cálculo trimestral das pessoas jurídicas prestadoras de serviços em geral cuja receita bruta anual seja de até cento e vinte mil reais, será determinada mediante a aplicação do percentual de dezesseis por cento sobre a receita bruta auferida no período de apuração (Lei n o 9.250, de 1995, art. 40, e Lei no 9.430, de 1996, art. 1o). § 5o O disposto no parágrafo anterior não se aplica às pessoas jurídicas que prestam serviços hospitalares e de transporte, bem como às sociedades prestadoras de serviços de profissões legalmente regulamentadas (Lei no 9.250, de 1995, art. 40, parágrafo único). § 6o A pessoa jurídica que houver utilizado o percentual de que trata o § 5o, para apuração da base de cálculo do imposto trimestral, cuja receita bruta acumulada até determinado mês do ano-calendário exceder o limite de cento e vinte mil reais, ficará sujeita ao pagamento da diferença do imposto postergado, apurado em relação a cada trimestre transcorrido. § 7o Para efeito do disposto no parágrafo anterior, a diferença deverá ser paga até o último dia útil do mês subseqüente ao trimestre em que ocorreu o excesso. Valores Diferidos no LALUR Art. 520. A pessoa jurídica que, até o ano-calendário anterior, houver sido tributada com base no lucro real, deverá adicionar à base de cálculo do imposto, correspondente ao primeiro período de apuração no qual houver optado pela tributação com base no lucro presumido, os saldos dos valores cuja tributação havia diferido, controlados na parte "B" do LALUR (Lei nº 9.430, de 1996, art. 54). CAPÍTULO II GANHOS DE CAPITAL E OUTRAS RECEITAS Art. 521. Os ganhos de capital, os rendimentos e ganhos líquidos auferidos em aplicações financeiras, as demais receitas e os resultados positivos decorrentes de receitas não abrangidas pelo art. 519, serão acrescidos à base de cálculo de que trata este Subtítulo, para efeito de incidência do imposto e do adicional, observado o disposto nos arts. 239 e 240 e no § 3º do art. 243, quando for o caso (Lei nº 9.430, de 1996, art. 25, inciso II). § 1º O ganho de capital nas alienações de bens do ativo permanente e de aplicações em ouro não tributadas como renda variável corresponderá à diferença positiva verificada entre o valor da alienação e o respectivo valor contábil. § 2º Os juros e as multas por rescisão contratual de que tratam, respectivamente, os arts. 347 e 681 serão adicionados à base de cálculo (Lei nº 9.430, de 1996, arts. 51 e 70, § 3º, inciso III). § 3º Os valores recuperados, correspondentes a custos e despesas, inclusive com perdas no recebimento de créditos, deverão ser adicionados ao lucro presumido para determinação do imposto, salvo se o contribuinte comprovar não os ter deduzido em período anterior no qual tenha se submetido ao regime de tributação com base no lucro real ou que se refiram a período no qual tenha se submetido ao regime de tributação com base no lucro presumido ou arbitrado (Lei nº 9.430, de 1996, art. 53). § 4º Na apuração de ganho de capital, os valores acrescidos em virtude de reavaliação somente poderão ser computados como parte integrante dos custos de aquisição dos bens e direitos se a empresa comprovar que os valores acrescidos foram computados na determinação da base de cálculo do imposto (Lei nº 9.430, de 1996, art. 52). Art. 522. Para os fins de apuração do ganho de capital, as pessoas jurídicas de que trata este Subtítulo observarão os seguintes procedimentos (Lei nº 9.249, de 1995, art. 17): I - tratando-se de bens e direitos cuja aquisição tenha ocorrido até o final de 1995, o custo de aquisição poderá ser atualizado monetariamente até 31 de dezembro desse ano, não se lhe aplicando qualquer atualização monetária a partir dessa data; II - tratando-se de bens e direitos adquiridos após 31 de dezembro de 1995, ao custo de aquisição dos bens e direitos não será atribuída qualquer atualização monetária. Parágrafo único. Nos caso de incorporação, fusão ou cisão, as pessoas jurídicas de que trata este Subtítulo observarão o disposto nos arts. 235 e 386. Custo do Bem na Alienação de Imóvel Rural Art. 523. A partir de 1º de janeiro de 1997, para fins de apuração de ganho de capital, considera-se custo de aquisição e valor da venda do imóvel rural o Valor da Terra Nua - VTN constante do Documento de Informação e Apuração do ITR DIAT, observado o disposto no art. 14 da Lei nº 9.393, de 1996, nos anos da ocorrência de sua aquisição e de sua alienação, respectivamente (Lei nº 9.393, de 1996, art. 19). Parágrafo único. Na apuração de ganho de capital correspondente a imóvel rural adquirido anteriormente a 1º de janeiro de 1997, será considerado custo de aquisição o valor constante da escritura pública, observado o disposto no parágrafo único do art. 136 e nos incisos I e II do art. 522 (Lei nº 9.393, de 1996, art. 19, parágrafo único). Custo de Aquisição no Caso de Recebimento de Quotas ou Ações Art. 524. No caso de quotas ou ações distribuídas em decorrência de aumento de capital por incorporação de lucros apurados a partir do mês de janeiro de 1996, ou de reservas constituídas com esses lucros, o custo de aquisição será igual à parcela do lucro ou reserva capitalizado, que corresponder ao sócio ou acionista (Lei nº 9.249, de 1995, art. 10, parágrafo único). Programa Nacional de Desestatização Art. 525. O custo de aquisição de ações ou quotas leiloadas no âmbito do Programa Nacional de Desestatização corresponderá ao custo de aquisição dos direitos contra a União, observado o disposto no art. 431 (Lei nº 8.383, de 1991, art. 65, §§ 1º e 2º, e Lei nº 9.249, de 1995, art. 17). CAPÍTULO III DEDUÇÕES DO IMPOSTO Art. 526. Para efeito de pagamento, a pessoa jurídica poderá deduzir do imposto devido no período de apuração, o imposto pago ou retido na fonte sobre as receitas que integraram a base de cálculo, vedada qualquer dedução a título de incentivo fiscal (Lei nº 8.981, de 1995, art. 34, Lei nº 9.065, de 1995, art. 1º, Lei nº 9.430, de 1996, art. 51, parágrafo único, e Lei nº 9.532, de 1997, art. 10). Parágrafo único. No caso em que o imposto retido na fonte ou pago seja superior ao devido, a diferença poderá ser compensada com o imposto a pagar relativo aos períodos de apuração subseqüentes. CAPÍTULO IV OBRIGAÇÕES ACESSÓRIAS Art. 527. A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido deverá manter (Lei nº 8.981, de 1995, art. 45): I - escrituração contábil nos termos da legislação comercial; II - Livro Registro de Inventário, no qual deverão constar registrados os estoques existentes no término do ano-calendário; III - em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não prescritas eventuais ações que lhes sejam pertinentes, todos os livros de escrituração obrigatórios por legislação fiscal específica, bem como os documentos e demais papéis que serviram de base para escrituração comercial e fiscal. Parágrafo único. O disposto no inciso I deste artigo não se aplica à pessoa jurídica que, no decorrer do ano-calendário, mantiver Livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive bancária (Lei nº 8.981, de 1995, art. 45, parágrafo único). CAPÍTULO V OMISSÃO DE RECEITA Art. 528. Verificada omissão de receita, o montante omitido será computado para determinação da base de cálculo do imposto devido e do adicional, se for o caso, no período de apuração correspondente, observado o disposto no art. 519 (Lei nº 9.249, de 1995, art. 24). Parágrafo único. No caso de pessoa jurídica com atividades diversificadas tributadas com base no lucro presumido, não sendo possível a identificação da atividade a que se refere a receita omitida, esta será adicionada àquela que corresponder o percentual mais elevado (Lei nº 9.249, de 1995, art. 24, § 1º).

Baixar