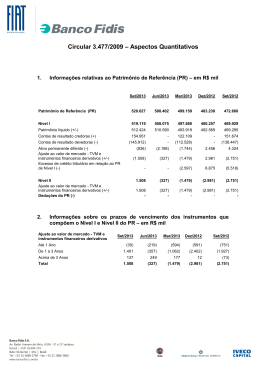

Objetivo As instituições financeiras estão expostas a riscos inerentes ao desenvolvimento de seus negócios e operações. A gestão e o controle de tais riscos constituem aspectos centrais da administração do Banco Fidis, e são componente-chave dentro dos objetivos gerais de criar e proteger valor para seus acionistas e demais partes relacionadas. Este relatório tem como objetivo atender a Circular 3.678, emanada pelo Banco Central do Brasil quanto a divulgação de informações referentes a gestão de riscos, à apuração do montante dos ativos ponderados pelo risco (RWA) e à apuração do Patrimônio de Referência (PR). A divulgação é realizada com o detalhamento adequado ao escopo e à complexidade das operações do Banco Fidis, bem como à sofisticação dos sistemas e processos de gestão de risco. Introdução O Banco Fidis, constituído sobre a forma de banco múltiplo (carteiras de crédito, financiamento e investimento, investimentos e arrendamento mercantil), tem como último acionista de referência a Fiat S.p.A., da Itália, e tem como missão suprir às necessidades financeiras das redes de concessionárias Fiat e Chrysler, notadamente por meio do financiamento dos estoques (floor-plan) e de linhas para capital de giro. Além do financiamento às concessionárias, o Banco Fidis oferece, através de sua Unidade de Negócio Chrysler Group Financial Services, linhas de crédito destinadas à aquisição dos produtos fabricados pela Chrysler (CDC, Leasing e financiamentos de capital fixo). Gestão de Riscos Risco de Mercado Risco de Mercado, nos termos da Resolução nº 3.464 do Banco Central do Brasil, é definido como a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas por uma instituição financeira, incluindo os riscos das operações sujeitas à variação cambial, das taxas de juros, dos preços de ações e dos preços de mercadorias (commodities). Em atendimento a Resolução 3.464/2007 o Banco Fidis implementou uma Estrutura de Gerenciamento do Risco de Mercado compatível com suas atividades. A estrutura para gerenciamento do Risco de Mercado foi elaborada de forma a dimensionar da melhor maneira possível à exposição a risco de mercado do Banco, captando todas as operações e eventos de risco, independente da natureza das operações e a complexidade dos produtos. São utilizadas de forma abrangente e complementar ferramentas quantitativas de forma a medir, monitorar e controlar o risco, em linha com os requerimentos regulatórios e as melhores práticas de mercado. A área de gerenciamento do risco de mercado acompanhará o risco das operações sujeitas à variação cambial, de taxa de juros, de preços de ações e de mercadorias (commodities), devendo prever inclusive os riscos inerentes a novas atividades e produtos, adequando os controles e procedimentos necessários. Todas as operações (sejam elas ativas ou passivas) são classificadas como “fora da carteira de negociação”, conforme estabelecido na Resolução 3.464 e na Circular 3.354, ambas do Banco Central do Brasil. Os limites de exposição ao Risco de Mercado definidos na Política de Gestão de Risco de Mercado do Banco Fidis são monitorados diariamente e foram aprovados pelo Conselho de Administração. Periodicamente, estes limites são revistos com o objetivo de avaliá-los quanto à sua aderência ao momento do mercado (volatilidade das taxas) e a estratégia do Banco. A área de gerenciamento do Risco de Mercado monitora o cumprimento dos limites e disponibiliza relatórios gerenciais de controle das posições, além de reporte à Alta Administração. O Banco Fidis utiliza como métricas de mensuração de Risco de Mercado dois modelos: (i) VaR; (ii) “Mismatching Gap”. A área de gerenciamento de riscos ficará encarregada, em caso de descumprimento, de comunicar formal e propor medidas para adequação dos limites de exposição definidos na política de Risco de Mercado. As operações de derivativos contratadas pelo Banco Fidis visam, exclusivamente, o hedge do descasamento de prazos e indexadores do balanço do Banco, conforme Política definida pelo Grupo FCA. O Banco Fidis utiliza instrumentos derivativos exclusivamente com o objetivo de hedge do descasamento de taxas existente no seu portfólio. A contratação dos derivativos é feita toda vez que a exposição ultrapassa os limites definidos na Política de Gestão de Riscos de Taxas de Juros adotada globalmente por todas as empresas do Grupo FCA, conforme mencionado acima. Risco operacional O Banco, em atendimento às exigências da Resolução nº 3.380 do Conselho Monetário Nacional, implementou, após a aprovação pela Diretoria e pelo Conselho de Administração, Política Institucional de Gerenciamento de Risco Operacional, com estrutura constituída sob a forma de Comitê Especial vinculado diretamente à Presidência do Banco, tendo sido cumpridas todas as etapas previstas na citada regulamentação. Os relatórios de acompanhamento estão à disposição na sede do Banco. Para efeito do cálculo da parcela do Patrimônio de Referência Exigido (PRE) referente ao Risco Operacional (POPR), o Banco Fidis S.A segue a Abordagem do Indicador Básico, definida pelo Banco Central do Brasil na Circular 3640 de 04/03/2013. Risco de liquidez O Banco Fidis, em atendimento à Resolução CMN 4.090 implementou a estrutura de Gerenciamento de Risco de Liquidez conforme descrito na Política de Risco de Liquidez. A política de gestão do risco de liquidez visa assegurar que a realização das estratégias e objetivos do Banco seja avaliada continuamente, a fim de mitigar possíveis descasamentos dos prazos, de forma a permitir ações corretivas quando necessárias. Para isso, estabelece parâmetros mínimos de caixa a serem observados e mantidos, bem como ferramentas necessárias para sua gestão em cenários normais ou de crise. O Risco de liquidez é definido como a ocorrência de desequilíbrios entre ativos negociáveis e passivos exigíveis - "descasamentos" entre pagamentos e recebimentos - que possam afetar a capacidade de pagamento da instituição, levando-se em consideração as diferentes moedas e prazos de liquidação de seus direitos e obrigações. A estrutura de Gerenciamento de Risco de Liquidez deve identificar, avaliar, monitorar e controlar os riscos associados a possibilidade de a instituição não conseguir honrar suas operações, esperadas e inesperadas, e a possibilidade de não conseguir liquidar, a preço justo, suas posições financeiras devido ao tamanho elevado em relação ao volume normalmente transacionado no mercado. Essa estrutura prevê políticas e estratégias documentadas e formalizadas, incluindo política de captação, que são revisadas anualmente, processos e procedimentos, plano de contingência e testes de estresse, permitindo ao Banco manter a exposição ao risco de liquidez nos níveis estabelecidos pela Administração. O Banco gerencia o Risco de Liquidez através do acompanhamento diário do Fluxo de Caixa planejado da instituição com horizonte de 90 dias. O Banco Fidis Capital realiza cálculo de uma Reserva de Liquidez, considerada como sendo uma disponibilidade a ser transformada em caixa nas situações de incompatibilidade entre as entradas e as saídas de caixa, de forma a garantir a liquidez do Banco. Além disso, o Banco utiliza um Plano de Contingência, em conformidade com o art. . 5º, inciso V, da Resolução 4.090, de 24/05/2012. Este Plano de Contingência estabelece, entre outras coisas, os procedimentos a serem adotados nas situações de stress no caixa. O Comitê de Funding que se reúne periodicamente tem entre suas atribuições a responsabilidade de promover discussões e análises sobre a exposição ao risco de liquidez. Também acompanha os processos e procedimentos elaborados pela área de gerenciamento do risco de liquidez, garantindo a aderência às normas regulatórias estabelecidas. Risco de crédito A estrutura de Gerenciamento do Risco de Crédito implementada pelo Banco em atendimento à Resolução nº 3.721 do Conselho Monetário Nacional deve possibilitar a identificação, mensuração, controle e a mitigação dos riscos de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação do Banco. O Comitê de Crédito e Risco é órgão responsável pela análise dos riscos de crédito associados às operações do Banco. Esse comitê se reúne sempre que necessário ou por convocações do secretário, e delibera sobre os assuntos pertinentes a Política de Gestão de Risco de Crédito e aprova medidas corretivas e de planos de ação para minimizar o Risco de Crédito. O gerenciamento do Risco de Crédito é de responsabilidade do Chief Risk Officer (CRO), que executa atividades segregadas da unidade de negociação e da unidade executora da auditoria interna, assim como o diretor responsável não exerce atividades relativas à administração de recursos de terceiros ou de comercialização de operações sujeitas aos riscos de crédito. Exposições Relativas à Risco de Crédito Por Região, País e Exposição R$ mil Por Região Jun/2015 Mar/2015 Jun/2014 Região Sudeste 2.817.510 3.535.361 3.420.864 Região Sul 841.464 827.631 1.151.080 Região Nordeste 791.070 769.283 839.421 Região Centro-Oeste 537.720 500.619 554.078 Região Norte 219.110 207.161 244.972 Total por Região 5.206.874 5.840.055 6.210.415 Por País Jun/2015 Mar/2015 Jun/2014 Mercado Interno 5.206.874 5.840.055 6.210.415 Por Tipo de Exposição Jun/2015 Mar/2015 Jun/2014 Operações de Crédito – Atacado 3.807.735 3.642.113 4.378.674 Operações de Crédito – Varejo 427.813 494.069 621.681 Operações com TVM 262.120 613.117 477.888 Outros Ativos (*) 709.206 1.090.756 732.172 Total por tipo de Exposição 5.206.874 5.840.055 6.210.415 Exposição Média no Trimestre 5.588.511 5.878.239 6.228.639 (*) Outros Ativos referem-se a Créditos Tributários, Ativo Permanente, Impostos a Compensar, entre outros. Abertura da Carteira de Crédito A seguir abordaremos as exposições relativas a carteira de Operações de Crédito da instituição, conforme definido pelo Bacen. Percentual das exposições dos maiores clientes em relação ao total das operações R$ mil Classificação dos clientes Jun/2015 % Mar/15 % Jun/2014 % 10 maiores 762.283 18 736.857 17 748.017 15 50 seguintes 1.364.596 31 1.302.801 30 1.416.549 28 100 seguintes 982.818 23 953.506 22 1.112.717 22 Demais 1.224.393 28 1.280.871 31 1.861.924 36 Total 4.334.090 100 4.274.035 100 5.139.207 100 Exposição total, segmentada por setor econômico R$ mil Setor Econômico Jun/2015 Mar/2015 Jun/2014 Indústria 95.882 100.707 118.564 Comércio 3.108.605 3.006.866 3.264.011 10.392 8.097 10.490 Outros Serviços 1.054.169 1.074.360 1.621.251 Pessoas Físicas 65.042 84.005 124.891 4.334.090 4.274.035 5.139.207 Intermediários Financeiros Total Fluxo das operações baixadas para prejuízo no trimestre R$ mil Provisão para Devedores Duvidosos Jun/2015 Mar/2015 Jun/2014 137.837 127.509 190.516 6.312 (10.328) 12.936 Baixas para Prejuízo (45.606) - (64.600) Saldo Final da Provisão 98.543 137.837 138.852 Saldo inicial da Provisão Constituição Líquida de Provisão Por Modalidade e Região Geográfica Em 30 de Junho de 2015- R$ mil Centro-Oeste Nordeste Norte Sudeste Sul Total Geral Pessoa Física 6.014 8.914 3.320 28.811 17.983 65.042 CDC/Leasing 2.547 6.342 1.851 20.997 4.298 36.035 64 36 15 377 161 653 3.403 2.536 1.454 7.437 13.524 28.354 531.706 782.157 215.790 1.915.913 823.482 4.269.048 898 3.192 1.894 51.127 4.280 61.391 - - - 125.712 - 125.712 Capital de Giro 20.018 24.221 37 73.532 31.379 149.187 Repasse BNDES/Finame 89.539 72.371 18.412 214.504 213.947 608.786 Floor Plan 421.251 682.373 195.447 1.451.038 573.876 3.323.985 Total Geral 537.720 791.071 219.110 1.944.724 841.465 4.334.090 Crédito Pessoal Repasse BNDES/Finame Pessoa Jurídica CDC/Leasing Outros Por Prazo Remanescente do Contrato e Modalidade Em 30 de Junho de 2015- R$ mil Contratos com Prazos a Decorrer Até 6 meses Acima de 6 meses até 1 ano Acima de 1 ano até 5 anos Acima de 5 anos Total Pessoa Física 5.193 9.768 50.094 - 65.055 CDC/Leasing 2.372 5.355 28.321 - 36.035 6 71 577 - 654 2.815 4.342 21.196 - 28.353 979.820 296.515 2.992.700 - 4.269.035 Capital de Giro 2.052 1.773 145.362 - 149.187 CDC/Leasing 18.823 5.395 37.160 - 61.378 Floor Plan 818.837 250.641 2.254.507 - 3.323.985 Repasses BNDES/Finame 14.396 38.706 555.671 - 608.773 Outros 125.712 - - - 125.712 Total 985.013 306.283 3.042.794 - 4.334.090 Crédito Pessoal Repasses BNDES/Finame Pessoa Jurídica Por Faixa de Atraso Em 30 de Junho de 2015- R$ mil Operações em Atraso Jun/2015 Mar/2015 Jun/2014 Vencidos de 15 A 60 dias 13.064 14.858 5.441 Vencidos de 61 A 90 dias 4.850 3.995 4.112 Vencidos de 91 A 180 dias 8.828 9.253 8.393 Vencidos de 181 A 360 dias 5.812 12.024 10.215 Vencidos acima de 360 dias 2.077 14.698 3.144 Total Geral 34.631 54.828 31.305 Gestão de Capital A gestão de capital realizada pelo Banco Fidis, tem como objetivo manter o capital ajustado aos riscos incorridos pela instituição de forma compatível com a natureza das suas operações, a complexidade dos produtos e serviços oferecidos e a dimensão de sua exposição a riscos. O gerenciamento de capital é realizado de forma integrada, envolvendo as principais áreas impactantes do Banco. É um processo contínuo e integrado, realizado através de processos e procedimentos definidos e estabelecidos em política, divulgada para toda a instituição. Basiléia III Em junho de 2011 o Comitê de Basiléia publicou o documento conhecido como Basiléia III, em resposta a crise internacional de 2008, com recomendações de melhores práticas na gestão do capital, com o aumento da quantidade e da qualidade do capital, com o objetivo de tornar o sistema financeiro mais resiliente e reduzir os custos de crises bancárias. Patrimônio de Referência Em março de 2013, o Conselho Monetário Nacional, divulgou através do Banco Central do Brasil a Resolução 4.192, que dispões sobre a metodologia de cálculo do Patrimônio de Referência (PR), para que as instituições financeiras mantenham patrimônio compatível com a natureza de suas operações. O Patrimônio de Referência consiste no somatório do NívelI (Capital Principal e Capital Complementar) e do Nível II. Informações relativas ao Patrimônio de Referência (PR) R$ mil Jun/2015 Mar/2015 Jun/2014 Patrimônio de Referência (PR) 562.864 550.080 527.073 Nível l 562.864 550.080 527.073 Patrimônio líquido (+/-) 576.245 564.623 534.346 Ajustes Prudenciais (-) (13.381) (14.543) (7.273) - - - Nível II Ativos Ponderados pelo Risco (RWA) A Resolução 4.193 de março de 2014, instituiu o montante de capital mínimo (PR) a ser mantido pelas instituições financeiras para cobrir a parcela dos Ativos Ponderados pelo Risco (RWA). Os Ativos Ponderados pelo Risco são apurados pela soma das seguintes parcelas: RWA = RWAcpad + RWAmpad + RWAopad Onde: RWAcpad: Parcela do RWA referente às exposições ao risco de crédito sujeitas ao cálculo do requerimento de capital; RWAmpad: Parcela do RWA referente às exposições ao risco de mercado sujeitas ao cálculo do requerimento de capital; RWAopad: Parcela do RWA relativa ao cálculo do capital requerido para o risco operacional mediante abordagem padronizada Informações relativas ao montante de Ativos Ponderados pelo Risco (RWA) R$ mil RWA Jun/2015 Mar/2015 Jun/2014 Parcela do RWAcpad 304.181 297.146 369.828 FPR de 20% 133.604 332.547 95.116 FPR de 50% 154.105 131.038 244.690 FPR de 75% 418.118 483.662 621.471 FPR de 100% 2.214.635 2.112.005 2.580.992 FPR de 250% 32.176 14.345 37.937 FPR de 300% 17.615 19.536 33.092 FPR de -100% - - (655) FPR de -300% - - (6.618) ParcelaRWAmpad-RWAmint 30.388 31.188 28.448 Total Montante RWA 334.569 328.334 398.276 1.124 984 1.330 Rban Suficiência ou Insuficiência de Capital Suficiência de Capital Jun/2015 Mar/2015 Jun/2014 Patrimônio de Referência 562.864 550.080 527.073 Patrimônio de Referência Mínimo Requerido 334.569 328.334 398.276 Margem sobre o Patrimônio de Referência 228.295 221.746 128.797 Requerimentos Mínimos Conforme a Resolução 4.193, O requerimento mínimo de PR corresponde à aplicação do fator "F" ao montante RWA, sendo "F" igual a: I - 11% (onze por cento), de 1º de outubro de 2013 a 31 de dezembro de 2015; II - 9,875% (nove inteiros e oitocentos e setenta e cinco milésimos por cento), de 1º de janeiro de 2016 a 31 de dezembro de 2016; III - 9,25% (nove inteiros e vinte e cinco centésimos por cento), de 1º de janeiro de 2017 a 31 de dezembro de 2017; IV - 8,625% (oito inteiros e seiscentos e vinte e cinco milésimos por cento), de 1º de janeiro de 2018 a 31 de dezembro de 2018; e V - 8% (oito por cento), a partir de 1º de janeiro de 2019. O requerimento mínimo de Nível I corresponde à aplicação dos seguintes fatores ao montante RWA: I - 5,5% (cinco inteiros e cinco décimos por cento), de 1º de outubro de 2013 a 31 de dezembro de 2014; e II - 6% (seis por cento), a partir de 1º de janeiro de 2015. O requerimento mínimo de Capital Principal corresponde à aplicação do fator 4,5% (quatro inteiros e cinco décimos por cento) ao montante RWA, a partir de 1º de outubro de 2013. Índices de Basiléia R$ mil Índices de Basiléia Jun/2015 Mar/2015 Jun/2014 Índice de Basiléia (IB) 18,51% 18,43% 14,56% Índice de Nível I (IN1) 18,51% 18,43% 14,56% Índice de Capital Principal (ICP) 18,51% 18,43% 14,56% Instrumentos mitigadores do risco de crédito Tendo como foco de atuação o financiamento às redes de concessionárias Fiat, Iveco e Chrysler, além de disponibilizar linhas de crédito ao varejo, destinadas à aquisição de produtos fabricados pela Iveco e Chrysler, o Banco Fidis, com o propósito de reduzir sua exposição ao risco de crédito, utiliza os veículos financiados como garantia. Nas linhas de financiamento às redes de concessionárias, o Banco recebe em garantia depósitos a prazo e fianças bancárias, bem como imóveis residenciais, comerciais e rurais. Nas operações de financiamento ao varejo a formalização da utilização dos veículos como garantia se dá por meio de alienação fiduciária dos mesmos ao Banco Fidis, com o registro de gravame nos certificados de propriedade dos veículos. Durante o processo de análise e concessão de crédito podem ainda ser requeridas garantias adicionais aos clientes, como fianças bancárias e apresentação de avalistas, entre outras. Valor total mitigado R$ mil Tipo de Mitigador FPR Jun/2015 Mar/2015 Jun/2014 Depósitos a Prazo mantidos na instituição 0% 1.650.752 1.641.457 1.746.158 Fianças 50% 141.608 113.091 240.560 1.792.360 1.752.590 1.754.548 Total Exposição Mitigada Metodologia para estabelecimento de limites às exposições sujeitas ao risco de crédito de contraparte Para as operações ativas de Tesouraria, o Banco Fidis utiliza metodologia que considera os seguintes parâmetros para estabelecimento de limites às exposições sujeitas ao risco de contraparte: (i) Patrimônio Líquido da contraparte; (ii) Rating de crédito da contraparte; (iii) Limite de diversificação entre as diversas contrapartes. Informações relativas ao risco de crédito de contraparte – em R$ mil R$ mil Jun/2015 Mar/2015 Jun/2014 4.914.034 5.575.250 5.922.092 Garantias mantidas ou custodiadas na própria instituição 1.792.360 1.641.457 1.986.718 III - exposição global líquida a risco de crédito de contraparte 3.121.674 3.933.793 3.935.374 I - valor positivo bruto dos contratos sujeitos ao risco de crédito de contraparte II - valor das garantias R$ mil Contratos com a Câmara que: Jun/2015 Mar/2015 Jun/2014 Não atue como contraparte central - sem garantia 670.677 1.433.021 726.342 Operações de Tesouraria – Contratos nos quais não há atuação de câmaras de compensação como contraparte central R$ mil Swap Jun/2015 Mar/2015 Jun/2014 Valor Nocional 283.300 474.900 346.150 Valor MtM 12.689 12.843 (2.779) R$ mil Operação Compromissada Jun/2015 Mar/2015 Jun/2014 Valor Nocional 159.197 513.798 380.192 Valor MtM 159.197 513.798 380.192

Baixar