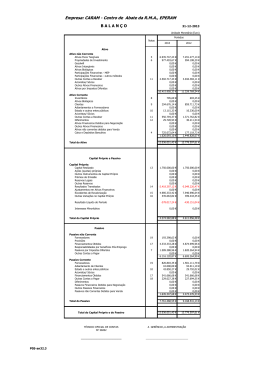

Departamento de Engenharia Industrial

MODELO DE GESTÃO DE ATIVOS E PASSIVOS PARA UM FUNDO

DE PENSÃO

Aluno: Julia Romboli Tardin Costa

Orientador: Davi Michel Valladão

Introdução

Este trabalho propõe uma metodologia para a gestão de ativos e passivos (Asset and

Liability Management - ALM) de uma instituição de previdência privada, conhecida como

fundo de pensão. A ALM, que, neste caso, tem como objetivo chegar à uma carteira ótima, é

uma prática contínua de formulação, implementação e monitoramento de estratégias ligadas à

ativos e passivos.

A previdência privada, como objeto de estudo, oferece planos para completar o

benefício ou pensão da previdência pública, através dos quais o participante realiza

contribuições ao longo de sua vida ativa e espera acumular recursos para sua aposentadoria.

Isso pode ser feito através de pagamentos vitalícios, temporários ou pecúlio. O foco dessa

pesquisa reside nos planos de benefício definido (BD) das instituições de previdência fechada

(restritas à pessoas vinculadas à empresa ou instituição que ofereça o benefício) conhecidas

como fundos de pensão. Os planos BD são caracterizados pelo fato do beneficiado já saber

quando receberá depois da aposentadoria; o que varia é apenas a sua contribuição mensal.

Esses planos, porém, apresentam dificuldades na modelagem dos fatores de risco, deixando a

instituição exposta a maiores gastos (caso o beneficiado viva mais que o esperado) e ao risco

de que as mudanças nas condições do mercado a impossibilitem de cumprir a meta de suas

carteiras.

A ALM é crucial para a boa gestão das finanças de qualquer organização que investe

de modo a atender à necessidade de fluxos de caixa futuros e requerimentos de capital. Tornase, portanto, a melhor opção para o caso de otimização de carteira dos fundos de pensão.

Objetivos

O objetivo deste trabalho é estudar os conceitos básicos de matemática financeira, de

modo a construir um modelo que otimize a gestão de ativos e passivos de uma instituição de

previdência privada, conhecida como fundo de pensão. O foco é a obtenção de uma carteira

ótima de Títulos de Renda Fixa que atenda aos passivos em questão.

Detalhamento do Projeto

A. Metodologia

A metodologia utilizada para este projeto fundamenta-se em pesquisa teórica e

aplicação da Teoria de Imunização, de Frank Mitchell Redington. Tendo como objetivo a

alocação de ativos, de modo à garantir o pagamento de todo o montante plicado no Fundo de

Pensão, foram feitas algumas considerações.

A primeira trata-se do “Present Value Matching”, ou Adequação de Valor Presente.

Esse modelo de otimização possui uma função objetivo de minimização de custos e impõe a

restrição de que o Valor Presente do ativo deve ser maior ou igual que o do passivo. A seguir,

a segunda consideração engloba a “Duration Matching”, ou Adequação da Duração (medida

Departamento de Engenharia Industrial

de sensibilidade do preço). Levando em conta a função objetivo e restrição anterior, adicionase a restrição de que a duration do Ativo deve ser igual a do passivo, ou seja, atingem a

maturidade ao mesmo tempo. Por fim, a terceira consideração trata da “Convexity Matching”,

ou Adequação da Convexidade. Esta, da mesma forma que a segunda, aproveita as

informações anteriores, acrescentando a restrição de que a convexidade (segunda derivada da

função) do Ativo deve ser maior ou igual à do Passivo.

Assim, um estudo foi realizado com o objetivo de assimilar alguns conceitos

fundamentais da matemática financeira que seriam utilizados no problema de otimização em

questão. A partir da teoria, foram e estabelecidos variáveis e parâmetros fictícios para a

modelagem de um problema mais simples e, após sua estruturação, foram inseridos dados de

cenários realistas referentes aos fluxos de ativo e passivo. Assim, a otimização (minimização

do custo) foi feita em três etapas, adicionando restrições de Valor Presente, em seguida

Duration e, por fim, Convexidade. Esse processo permitiu a análise dos resultados para os

diferentes cenários. Esses foram simulados a partir da utilização do software Matlab e suas

extensões Mosek e Yalmip.

Os dados foram obtidos primeiramente arbitrando valores, um passivo com um fluxo,

apenas, e cinco Títulos de Renda Fixa, utilizando taxas reais da Anbima para pré-fixados.

Posteriormente, coletaram-se dados mais realistas para o Passivo, com fluxos mensais num

período aproximado de 22 anos. As taxas utilizadas, nesse caso, também foram coletadas da

Anbima, porém foram considerados somente os valores acima da inflação (IPCA). Para os

ativos, ainda foi utilizada a arbitragem de valores, porém estabelecendo fluxos e durations os

mais próximos da realidade.

B. Adequação de Valor Presente (Solução VP)

Inicialmente, descreveu-se a função objetivo de minimização de custo para a carteira

de ativos. Esta foi usada em todos os cenários estudados, sendo acrescentadas apenas

restrições novas. A função utilizada pode ser observada abaixo:

!

min! ∈ ℝ! 𝑧 = 𝑐! 𝑥!

!!!

A função objetivo minimiza o custo da carteira, uma vez que N representa o número

total de ativos que a constituem, 𝑐! é o preço do título i no instante zero e 𝑥! , variável do

problema, é a quantidade comprada de cada ativo i no instante zero.

A restrição de adequação do valor presente (VP) vem da própria definição de valor

presente líquido, que estabelece que o VP do ativo deve ser pelo menos igual ao VP do

passivo, para uma mesma taxa r (PARIS, 2010). Assim, adicionando a restrição temos um

problema de minimização dado por:

(1)

A restrição (1) acima considera 𝐹!,! como o fluxo de cada ativo i no tempo t e 𝑃! como

os fluxo do passivo no tempo t.

Departamento de Engenharia Industrial

C. Adequação de Valor Presente e Duration (Solução VPD)

A restrição de adequação de duration consiste em igualar as derivadas da função do

VP dos ativos e dos passivos com relação a taxa e, consequentemente, igualar as durations

dos ativos e passivos. Isso garante a solvência para pequenas variações da taxa ao longo do

tempo. A duration pode ser calculada da seguinte maneira:

•

Considerando o ativo i:

•

Considerando o passivo p:

Assim, o novo problema de otimização é dado pelas equações abaixo:

(1)

(2)

D. Adequação de Valor Presente, Duration e Convexidade (Soluçãp VPDC)

A restrição de adequação da convexidade considera a segunda derivada da função do

VP dos ativos com relação à taxa e, desta forma, garante a solvência para maiores variações

na taxa. A convexidade pode ser obtida a partir das seguintes expressoões:

•

Considerando o ativo i:

•

Considerando o passivo p:

Departamento de Engenharia Industrial

Assim, o novo problema de otimização é dado pelas equações abaixo:

(1)

(2)

(3)

E. Dados

Foram arbitrados 22 diferentes ativos, do tipo NTN-B para a composição da carteira,

cada um tendo maturidade no final de 1 a 22 anos, com fluxo positivo de valor presente

unitário. Tal quantidade de ativos foi escolhida devido ao tamanho do vetor do passivo, de

269 fluxos mensais. Assim, em termos de anos, os pagamentos acontecem entre pouco menos

que 22 anos e meio.

As taxas utilizadas foram coletadas do site da Anbima, sendo considerados

considerados somente os valores acima da inflação (IPCA), uma vez que o passivo estava sob

o mesmo ajuste.

Os fluxos do passivo, que podem ser observados na figura 1, foram obtidos a partir de

uma base de dados fictícia de 1000 participantes já recebendo o benefício. Foi considerado

que se trata de um produto que paga uma renda mestral indexada pelo IPCA com 6% de

juros.

Figura 1. Fluxos mensais do passivo

Pode se observar o decaimento do montante de cada fluxo do passivo, que segue um

comportamento monótono decrescente. A partir do gráfico, pode-se prever que a duration, ou

tempo até a maturidade, é uma medida de tempo localizada no início do período de benefício,

uma vez que seu cálculo envolve uma média ponderada dos fluxos no tempo.

Departamento de Engenharia Industrial

F. Considerações acerca da taxa

A informação das taxas oferecida pelo site da Anbima é semestral. Deste modo, foi

feita uma interpolação para que fosse possível obter taxas para cada mês, necessárias para o

cálculo do VP, da duration e da convexidade do passivo.

Assim, foi calculada a taxa foward, que pode ser interpretada como uma medida de

inclinação da Estrutura a Termo das Taxas de Juros (ETTJ) e fornece a informação sobre

quanto custa o dinheiro (computado atualmente) para um intervalo de tempo qualquer [t1, t2]

no futuro. Para cada período foi calculada tal taxa e, em seguida, foi feita a interpolação,

como pode ser visto na fórmula a seguir. Nesse caso, ETTJ representa o vetor com as taxas a

serem interpoladas, r é o vetor com a interpolação, TF é a taxa foward para cada período,

“prazo” é uma função d(o mês representado em quantidade de dias úteis) e “vértices” é o

vetor que possui a quantidade de dias úteis para cada seis meses em que há informação da

taxa.

𝑟 = {1+[(1 + 𝐸𝑇𝑇𝐽 𝑖 − 1 ) !é!"#$%& !!!

!"!

∗ (1 + 𝑇𝐹) !"#$%!!"#$%&"' !!!

!"!

!"!

– 1]} !"#$% − 1; Foi possível, por esse modelo, obter o resultado expresso pela figura 1, em que podese ver a comparação entre o vetor inicial, ETTJ, e o novo vetor de taxas, “r”.

Figura 2. Comparação entre as os vetores com as taxas IPCA, respectivas escalas anual e mensal

Departamento de Engenharia Industrial

Conclusões e Resultados

O custo da carteira aumenta, à medida em que são acrescentadas restrições, porém a

mesma torna-se mais eficiente no processo de imunização, ou seja, é capaz de pagar o Fundo

de Pensão. É possível comparar o resultado dos três métodos a partir das figuras 2, 3 e 4, que

mostram a distribuição da carteira entre os 22 diferentes títulos.

Figura 3. Solução VP

A Solução VP encontra uma carteira de apenas um título, cujo gasto total é de

6,8909 ×10! valores de face.

Figura 4. Solução VPD

A Solução VPD encontra uma carteira um pouco mais distribuida, mas o gasto total é

o mesmo, 6,8909 ×10! valores de face.

Figura 5. Solução VPDC

Departamento de Engenharia Industrial

A Solução VPDC possui outra distribuição ideal de recursos e o gasto total se

assemelha ao anterior novamente: 6,8909 ×10! valores de face. O resultado final pode ser

observado na tabela 1.

Modelo

VP

VPD

VPDC

Total Gasto (em valores de face)

6,8909 ×10!

6,8909 ×10!

6,8909 ×10!

Tabela 1. Visão geral do resultado

O fato dos três casos apresentarem o mesmo custo, deixa evidente que a melhor opção

é a do terceiro modelo, uma vez este é mais completo, menos sensível a variações da taxa de

juros e mais certo.

Pode-se concluir, por fim, que o método utilizado pode ser aplicado em cenários

maiores, auxiliando na Gestão de Ativos e Passivos (ALM) de grandes empresas e

corporações. O problema passa a ser simples a partir de uma programação correta.

Referências

1 – LUENBERGER, David G. . Investment Science. 2.ed., 2013

2 – BREALEY, Richard A., MYERS, Stewart C., ALLEN, Franflin. Princípios de Finanças

Corporativas. 10.ed., 2013

3 – PARIS, S. . Interest Theory Manual Notes, Problems, and Answers to

Problems. Florida State University, Florida, 2010. Módulo 4, seção 6. Disponível em:

<http://www.math.fsu.edu/~paris/MAP4170/M4S6.pdf> Acesso em: 21 jul. 2015.

Baixar