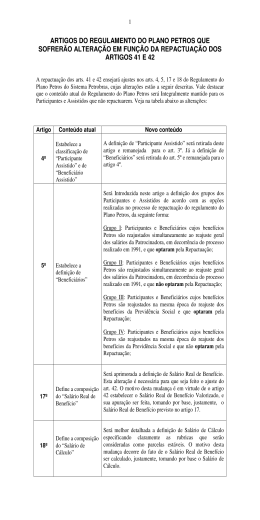

02/08/2006 CONTEXTO R$ 4,5 bilhões (dez/2005) 48.000 assistidos 33.000 ativos (Petrobras + Petros + FUP) PÚBLICO (Sistema PB) GT DÉFICIT BALANÇO 2005 • Contribuições: R$ 840 milhões • Benefícios: R$ 1,7 bilhões EQUACIONAMENTO Proposta da companhia Repactuação NOVO PLANO Petros 2 RESUMO Petrobras + FUP + 14 sindicatos Aporte da Petrobras no Acordo Prévio Plano Petros Repactuação do regulamento do Plano Petros Prazo: 31/agosto Acordos Nível de adesão Ativos, Aposentados e Pensionistas judiciais monetário nos itens negociados Ativos Pagamento de valor Opção ao BPO pelos ativos Podem optar pelo BPO Inscrição no Plano Petros 2 Implantação do Plano Petros 2 DURANTE TODA A VIDA A GENTE CONQUISTA ALGUMAS COISAS: CONFIANÇA É UMA DELAS. PROPOSTA 1. ACORDO JUDICIAL SOBRE: Convênio Pré-70 atualização e liquidação atuarial do saldo quitado em 2001 Implantação do FAT/ FC atualização e liquidação financeira para o impacto atuarial devido ao aumento dos benefícios em 1984, quando vinculou os seus reajustes à mesma época e índice de reajuste de salários Forma de cálculo das pensões Liquidação do impacto atuarial com a adoção da fórmula para o valor da pensão de 50% + 10% (por dependente) sobre a benefício de suplementação e não mais sobre a Renda Global (suplementação + INSS) 2. REVISÃO DO CUSTEIO DO PLANO PETROS 3. PAGAMENTO DE VALOR MONETÁRIO 4. AVANÇOS (ELEIÇÃO DE 2 DIRETORES, GRUPO 78-79, ...) CENÁRIOS REPACTUAÇÃO Indexação dos benefícios: Meta: adesão maciça Petros IPCA Prazo: 31/08/2006 INSS índice oficial (INPC) META ATINGIDA IMPLANTAÇÃO DA PROPOSTA DA COMPANHIA E SEUS AVANÇOS NÃO ATINGIDA PROPOSTA INVALIDADA Legislação: Emenda Constitucional 20/98 Lei Complementar 109/2001 Aumento da contribuição em cerca de 68% LEGISLAÇÃO PREVIDENCIÁRIA Constituição Federal (Emenda Constitucional no 20 de 1998) Artigo 202 § 3º - É vedado o aporte de recursos a entidade de previdência privada pela União, Estados, Distrito Federal e Municípios, suas autarquias, fundações, empresas públicas, sociedades de economia mista e outras entidades públicas, salvo na qualidade de patrocinador, situação na qual, em hipótese alguma, sua contribuição normal poderá exceder a do segurado. Lei Complementar 109 de 2001 Artigo 21 – O resultado deficitário nos planos ou nas entidades fechadas será equacionado por patrocinadores, participantes e assistidos, na proporção existente entre as suas contribuições, sem prejuízo de ação regressiva contra dirigentes ou terceiros que deram causa a dano ou prejuízo à entidade de previdência complementar. § 1º - O equacionamento referido no caput poderá ser feito, dentre outras formas, por meio do aumento do valor das contribuições, instituição de contribuição adicional ou redução do valor dos benefícios a conceder, observadas as normas estabelecidas pelo órgão regulador e fiscalizador.

Baixar