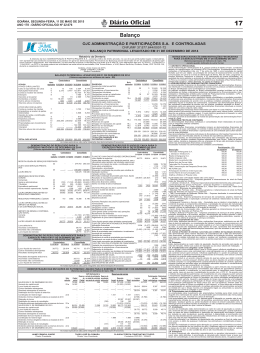

Plascar Participações Industriais S.A. Companhia Aberta - CNPJ 51.928.174/0001-50 RELATÓRIO DA ADMINISTRAÇÃO Ambiente econômico O ano de 2003 foi marcado pela expectativa do mercado em relação às ações do novo governo federal, que iniciou janeiro aumentando a taxa Selic para 25,5% ao ano, cuja tendência foi seguida no primeiro semestre (pico da Selic de 26,5% ao ano), porém a partir do final de junho o governo foi promovendo pequenas reduções da mesma taxa até chegarmos ao final de 2003 no patamar da Selic de 16,5% ao ano, que combinado com a redução ocorrida na taxa de câmbio, proporcionou significativo ganho cambial sobre empréstimo de operação estruturada 4131 com a Controladora do Exterior, resultando em uma expressiva queda das despesas/receitas financeiras líquidas da Companhia ao longo do ano de 2003. No setor automotivo, a produção de veículos registrou um pequeno aumento de 2% (1.827.666 unidades em 2003 e 1.792.660 unidades em 2002), entretanto nas vendas o crescimento total foi 3,7% em relação ao ano de 2002, beneficiado principalmente pelas exportações que apresentaram um acréscimo significativo de 29% (535.369 unidades em 2003 e 414.790 em 2002), mas no mercado interno, mesmo com a redução do IPI ocorrida no terceiro trimestre de 2003, houve uma redução 3,4% nas vendas (1.428.610 unidades em 2003 e 1.478.621 em 2002). Resultados Como a Companhia ainda não tem tradição como exportadora de partes e peças, e restringe-se basicamente ao mercado interno, teve a sua receita bruta reduzida em cerca de 17,1% em 2003 se comparado com o ano anterior, e ao compararmos as vendas líquidas verificamos uma redução na ordem de 13,1% em 2003 em relação a 2002. A margem bruta ficou penalizada pela queda da receita, que impossibilitou uma melhor diluição dos custos fixos, bem como pelo fato de ter que absorver os efeitos da elevação dos custos de materiais e mão-de-obra que não puderam ser integralmente repassados às montadoras, pela própria contingência do mercado automobilístico, resultando na redução de 73,8% na margem bruta, se comparada a 2002. Após a combinação dos fatores acima mencionados, encerrou-se o exercício contabilizando um prejuízo de R$ 40.536 mil, gerando um EBITDA negativo na ordem de R$ 19.288 mil no ano de 2003 (EBITDA de R$ 1.610 mil negativo em 2002). Fato Relevante Com o objetivo de refletir em seu balanço patrimonial o real valor de seus ativos na BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2003 E 2002 (Em milhares de reais) Controladora __________________ Consolidado __________________ 2003 ________ 2002 ________ 2003 ________ 2002 ________ Ativo Circulante Disponibilidades .................................... Contas a receber de clientes ................. Estoques ............................................... Tributos a recuperar .............................. 579 Outras contas a receber ........................ ________ 579 ________ Realizável a longo prazo Empresa controlada .............................. 24.926 Tributos a recuperar .............................. Despesas antecipadas Superávit do plano de pensão ........... Depósitos judiciais e outros ................... Bens destinados à venda ...................... ________ 24.926 ________ Permanente Investimentos ........................................ 45.065 Imobilizado ............................................ 7 Diferido .................................................. ________ 45.072 ________ 70.577 ________ ________ 1 62 1.276 16.241 25.844 16.609 22.807 532 1.260 1.112 - ________ 687 ________ 940 ________ 533 ________ 34.859 ________ 51.979 ________ 25.106 - 7.770 6.048 2.834 2.914 5.787 1.562 - ________ 6.047 ________ 6.686 ________ 25.106 ________ 22.438 ________ 17.210 ________ 3 5 5 8 219.191 73.541 - ________ 6.400 ________ 9.727 ________ 11 ________ 225.596 ________ 83.273 ________ Controladora __________________ Consolidado __________________ 2003 ________ 2002 ________ 2003 ________ 2002 ________ Passivo Circulante Financiamentos e empréstimos ............. Fornecedores ........................................ Impostos e contribuições a recolher ...... 1 Salários e encargos sociais ................... Empresas controladora e relacionadas . Adiantamentos de clientes .................... Outras contas a pagar ........................... Provisão para passivo a descoberto de controlada .................................... ________ 1 ________ Exigível a longo prazo Empresas controladora e relacionadas . Imposto de renda e contribuição social diferidos ............................................. Provisão para contingências ................. 1.429 Parcelamento de tributo ........................ ________ 1.429 ________ Participação dos acionistas minoritários ......................................... Patrimônio líquido (passivo a descoberto em 2002) Capital social ......................................... 150.000 Reservas de reavaliação ....................... 114.382 Prejuízos acumulados ........................... ________ (195.235) 69.147 ________ 70.577 ________ ________ 25.650 ________ 282.893 ________ 152.462 ________ ________ ________ ________ As notas explicativas são parte integrante das demonstrações financeiras. - 16.385 18.851 3.055 6.367 66.436 1.539 1.590 5.390 14.299 415 5.939 70.895 2.447 1.186 31.819 ________ - ________________ 31.819 ________ 113.953 ________ 100.571 ________ - 19.757 19.228 39.323 1.028 1.342 22.095 35.185 - ________ 18.378 ________ 3.961 ________ 1.342 ________ 99.553 ________ 59.402 ________ - 240 150.000 150.000 150.000 1.969 114.382 1.969 (159.480) (195.235) ________ (159.480) ________ ________ (7.511) ________ 69.147 ________ (7.511) ________ 25.650 ________ 282.893 ________ 152.462 ________ ________ ________ ________ Prejuízos acumulados ______________ (114.715) 430 (45.195) ______________ (159.480) 4.612 168 (40.536) ______________ (195.236) ______________ ______________ 4. CONTAS A RECEBER DE CLIENTES 2003 _______ 2002 _______ Circulante: No País .......................................................................................... No exterior ..................................................................................... Menos: Duplicatas descontadas ................................................................. Cambiais descontadas ................................................................... Provisão para créditos duvidosos .................................................. 32.896 480 31.708 1.002 (15.904) (6.678) (1.031) (200) _______ (188) _______ 16.241 _______ 25.844 _______ _______ _______ 5. ESTOQUES Produtos acabados .......................................................................... Produtos em elaboração ................................................................. Matérias-primas ............................................................................... Materiais de manutenção e auxiliares ............................................. Ferramentas e moldes em desenvolvimento destinados à venda ... Provisão para ajuste a valor de mercado ........................................ 2003 _______ 2.275 3.160 7.720 1.272 2.621 (439) _______ 16.609 _______ _______ 2002 _______ 3.071 3.011 10.160 598 6.378 (411) _______ 22.807 _______ _______ DEMONSTRAÇÕES DE RESULTADOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2003 E 2002 (Em milhares de reais) DEMONSTRAÇÕES DAS ORIGENS E APLICAÇÕES DE RECURSOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2003 E 2002(Em milhares de reais) Controladora ________________ Consolidado ________________ 2003 _______ 2002 _______ 2003 _______ 2002 _______ Receita operacional bruta Venda de produtos e prestação de serviços . Deduções Impostos sobre as vendas, devoluções e abatimentos ............................................ Receita operacional líquida ......................... Custos dos produtos vendidos e dos serviços prestados ..................................... Lucro bruto ................................................... (Despesas) outras receitas operacionais Vendas ......................................................... Administrativas e gerais ................................ Despesas financeiras ................................... Receitas financeiras ..................................... Resultado da equivalência patrimonial ........ Reversão (provisão) para passivo a descoberto em controlada ......................... Amortização de ágio .................................... Outras receitas (despesas) operacionais ..... Prejuízo operacional .................................... Resultado não operacional ........................... Prejuízo antes do imposto de renda e da contribuição social ............................. Imposto de renda e contribuição social ....... Participação de minoritários no resultado Prejuízo líquido do exercício ....................... Prejuízo por lote de mil ações - R$ .............. - - 224.982 271.341 - _______ - _______ (39.241) (57.621) _______ _______ - 185.741 213.720 - _______ - (179.207) _______ _______ (188.756) _______ 6.534 24.964 (194) (87) 47 (71.964) (469) (638) 38 (8.516) (18.509) (26.471) (23.819) 18.801 - (18.121) (26.923) (25.676) 4.961 - 31.819 12 _______ (40.367) (40.367) _______ (31.819) (3.389) _______ (44.793) (44.793) _______ 2.751 _______ (47.247) (40.713) 55 _______ (3.389) 4.432 _______ (64.716) (39.752) (1.839) _______ (40.367) _______ (40.367) _______ (3,83) _______ _______ (44.793) (402) _______ (45.195) _______ (4,29) _______ _______ (40.658) (93) _______ 215 (40.536) _______ (41.591) (3.604) _______ (45.195) _______ Quantidade de ações ao final do exercício - em milhões ................................................ Total ____________ 37.684 (45.195) ____________ (7.511) 116.128 898 168 (40.536) ____________ 69.147 ____________ ____________ NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2003 E 2002 (Em milhares de reais) 1. Operações - A atividade básica da Companhia está representada pela participação como sócia majoritária na empresa controlada Collins & Aikman do Brasil Ltda., que atua no setor automotivo e tem como atividade operacional, a industrialização e comercialização de partes e peças relacionadas com o acabamento interno e externo de veículos automotores. Ambiente de negócios e planos da administração - Devido à retração do mercado automobilístico, a Companhia apurou prejuízo significativo, o qual foi afetado principalmente por queda nos volumes e aumentos de custos não integralmente repassados aos preços de venda. Visando atingir o ponto de equilíbrio operacional, a Companhia está tomando uma série de ações com o objetivo de reduzir custos fixos e variáveis, dentro das quais algumas já em fase de implementação, tais como: • Objetivando obter recursos extras de caixa para a aplicação na operação, a Companhia colocou à venda, a unidade fabril de sua antiga sede, localizada no bairro do Retiro em Jundiaí-SP. (vide nota explicativa nº 09) • Como resultado de esforços comerciais durante o ano de 2003, a Companhia ganhou novos negócios externos, onde, à partir do segundo trimestre de 2004 estará efetivamente incrementando as exportações de partes e peças para os Estados Unidos da América, Suécia e Austrália. • Outra medida que visou adequar o quadro de pessoal no corrente ano, resultou em uma redução efetiva de 532 colaboradores no ano de 2003. (vide relatório da administração) • No mercado interno, em parceria com as montadoras Volkswagen, General Motors e Fiat, a Companhia consolidou sua participação em novos projetos de automóveis e caminhões, os quais, após a construção dos ferramentais, proporcionarão significativo aumento nos patamares atuais de faturamento. As referidas ações contam com o apoio e a sinergia do acionista controlador no exterior, o qual tem manifestado a intenção de garantir os recursos e meios necessários à manutenção e ao desenvolvimento das operações da companhia (vide nota explicativa nº 06) 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS - As demonstrações financeiras foram elaboradas com base nas práticas contábeis emanadas da legislação societária e normas da Comissão de Valores Mobiliários - CVM. Descrição das principais práticas contábeis - a. Apuração do resultado - O resultado das operações é apurado em conformidade com o regime contábil de competência de exercício. A receita de venda de produtos é reconhecida no resultado quando todos os riscos e benefícios inerentes ao produto são transferidos para o comprador. A receita de serviços prestados é reconhecida no resultado em função de sua realização. Uma receita não é reconhecida se há uma incerteza significativa na sua realização. b. Estimativas contábeis - As estimativas contábeis foram baseadas em fatores objetivos e subjetivos, com base no julgamento da administração para determinação do valor adequado a ser registrado nas demonstrações financeiras. Itens significativos sujeitos a estas estimativas e premissas incluem o valor residual do ativo imobilizado, provisão para devedores duvidosos, estoques e imposto de renda diferido ativo, provisão para contingências, valorização de instrumentos derivativos, e ativos e passivos relacionados a benefícios a empregados. A liquidação das transações envolvendo essas estimativas poderá resultar em valores significativamente divergentes devido a imprecisões inerentes ao processo de sua determinação. A Companhia revisa as estimativas e premissas pelo menos anualmente. c. Moeda estrangeira - Os ativos e passivos monetários denominados em moedas estrangeiras foram convertidos para reais pela taxa de câmbio da data de fechamento do balanço. As diferenças decorrentes de conversão de moeda foram reconhecidas na demonstração do resultado. d. Ativo circulante e realizável a longo prazo: • Provisão para créditos duvidosos - A provisão para devedores duvidosos foi constituída em montante considerado suficiente para fazer face às eventuais perdas na realização dos créditos. • Estoques - Avaliados ao custo médio de aquisição ou de produção que não excede o valor de mercado. O custo dos estoques está baseado nos princípios do custo médio e inclui gastos incorridos na aquisição, transporte e armazenagem dos estoques. No caso de estoques acabados e estoques em elaboração, o custo inclui as despesas gerais de fabricação baseadas na capacidade normal de operação. • Demais ativos circulantes e realizável a longo prazo - São apresentados ao valor líquido de realização. e. Permanente: • Investimentos - O investimento em empresa controlada está avaliado pelo método de equivalência patrimonial acrescido de ágio. O ágio contabilizado teve como fundamento econômico a mais valia dos bens do ativo imobilizado da empresa adquirida e posteriormente incorporada e está sendo amortizado em função da vida útil desses bens. • Imobilizado - Registrado ao custo de aquisição, formação ou construção acrescido de reavaliação espontânea. A depreciação é calculada pelo método linear às taxas mencionadas na nota explicativa nº 9 e leva em consideração o tempo de vida útil estimado dos bens. • Diferido - Registrado ao custo de aquisição e formação, deduzidos da amortização, a qual é calculada pelo método linear às taxas que levam em consideração a vida útil dos ativos intangíveis. Os gastos no diferido são amortizados em cinco anos. f. Passivo circulante e exigível a longo prazo - São demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos, variações monetárias e cambiais incorridas até a data dos balanços. g. Provisões - Uma provisão é reconhecida no balanço quando a Companhia possui uma obrigação legal ou constituída como resultado de um evento passado, e é provável que um recurso econômico seja requerido para saldar a obrigação. As provisões são registradas tendo como base as melhores estimativas do risco envolvido. 3. DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS - As políticas contábeis foram aplicadas de forma uniforme em todas as empresas consolidadas e consistentes com aquelas utilizadas no exercício anterior. As demonstrações financeiras consolidadas incluem as demonstrações da Plascar Participações Industriais S.A. e sua controlada, a seguir relacionada: Porcentagem de participação ________________ 2003 _______ 2002 _______ Collins & Aikman do Brasil Ltda. ...................................................... 99,47% 99,47% Descrição dos principais procedimentos de consolidação - a. Eliminação dos saldos das contas de ativos e passivos entre as empresas consolidadas; b. Eliminação das participações no capital, reservas e prejuízos acumulados da empresa controlada; c. Eliminação dos saldos de receitas e despesas; e d. Destaque do valor da participação dos acionistas minoritários nas demonstrações financeiras consolidadas. A conciliação do resultado do exercício e do patrimônio líquido está demonstrada a seguir: Resultado do Patrimônio exercício ________________ líquido ________________ 2003 _______ 2002 _______ 2003 _______ 2002 _______ Controladora .................................................... (40.367) (45.195) 69.147 (7.511) - Efeito da participação acionistas minoritários _______ (169) _______ - _______- _______ Consolidado ..................................................... _______ (40.536) _______ (45.195) _______ 69.147 _______ (7.511) _______ _______ _______ _______ Ao final de 2003 a Companhia contava com a força de trabalho de 1.494 colaboradores (2.026 em 2002). No aspecto comunitário, a Companhia aderiu ao Programa Formare, fundado pela Fundação Iochpe, tendo como objetivo o desenvolvimento das potencialidades dos jovens de baixa renda visando integrá-los à sociedade como profissionais e cidadãos, e seguindo esta mesma linha, em novembro de 2003 a Companhia aderiu ao programa da BOVESPA chamado "Bolsa de Valores Sociais". Relacionamento com os auditores independentes A Companhia não contratou a KPMG Auditores Independentes para a realização de serviços não relacionados com auditoria externa. Agradecimentos Uma vez mais agradecemos a todos aqueles que estiveram presentes e nos apoiaram durante o transcorrer do exercício de 2003, dentre os quais, os nossos colaboradores, clientes, fornecedores e instituições financeiras. Jundiaí, 22 de março de 2004. A Administração - DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO - EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2003 E 2002 (Em milhares de reais) Capital Reserva de reavaliação social em controlada ___________ _____________________ Saldos em 1º de janeiro de 2002 ..................................................... 150.000 2.399 Realização da reserva de reavaliação ............................................... (430) Prejuízo do exercício ......................................................................... ___________ _____________________ Saldos em 31 de dezembro de 2002 ............................................... 150.000 1.969 Reserva de reavaliação constituida em setembro de 2003 ............... 116.128 Realização da reserva de reavaliação ............................................... (3.714) Efeito da participação dos acionistas minoritários ............................. Prejuízo do exercício ......................................................................... ___________ _____________________ Saldos em 31 de dezembro de 2003 ............................................... 150.000 114.383 ___________ _____________________ ___________ _____________________ As notas explicativas são parte integrante das demonstrações financeiras. Controlada Collins & Aikman do Brasil Ltda., os sócios quotistas em reunião realizada em 30/09/2003, através de fato relevante publicado em jornal no dia 01/10/2003, e com base nos termos dos laudos de avaliações elaborados pela empresa especializada Engeval-Engenharia de Avaliações Ltda., foi constituída reserva de reavaliação (nota explicativa 13c), registrada pela Controlada, no montante de R$ 151.700 e conseqüentemente na Controladora na ordem de R$ 150.896. Investimentos A Companhia vem mantendo os investimentos essenciais para atender os novos contratos, buscar a melhoria da produtividade e aqueles focados para obter redução de custos, totalizando em 2003 uma inversão de R$ 5,7 milhões, enquanto que no ano anterior, tinham sido investidos R$ 16,1 milhões. Recursos humanos e a comunidade A despeito das dificuldades econômicas, a Companhia continuou investindo no desenvolvimento profissional de seus colaboradores, com aproximadamente 11 horas de ensino e treinamento por colaborador, focados em aprendizagem do Senai, estágios, supletivo, língua inglesa, além do treinamento e desenvolvimento técnico e operacional. 6. EMPRESAS CONTROLADORA E RELACIONADAS Controladora ______________ Consolidado ______________ 2003 ______ 2002 ______ 2003 ______ 2002 ______ Ativo realizável a longo prazo Contrato de mútuo com controlada Collins & Aikman do Brasil Ltda. ....................... 24.926 25.106 Passivo circulante Fornecedor - sociedade ligada Trim - Teg Farmington, NH ............................... 895 1.087 Empréstimo Collins & Aikman Europe S.A. ........................... - 66.436 70.895 Passivo exigível a longo prazo Contrato de mútuo com a controladora Permali do Brasil Indústria e Comércio Ltda. ...... - 19.757 19.228 Despesas financeiras Juros e variação cambial sobre empréstimo Collins & Aikman Europe S.A. .......................... 7.454 229 Os empréstimos de mútuo não têm a incidência de encargos financeiros e não possuem prazo de vencimento determinado. Tendo em vista que sua exigibilidade não ocorrerá no exercício seguinte, vêm sendo classificados no realizável e exigível a longo prazo. Os empréstimos do exterior correspondem a três captações da controladora (Collins & Aikman Europe S.A.) para capital de giro efetuados como "Operação estruturada 4131" tomadas nos seguintes termos: Taxa Data da Valor em Data de de juros Contratação milhares de US$ vencimento % a.a. _________________________ ______________ ___________ ________ 19/12/2002 ................................ 20.000 19/12/2004 9 06/06/2003 ................................ 382 06/06/2004 9 18/06/2003 ................................ 670 18/06/2004 9 7 .TRIBUTOS A RECUPERAR Controladora Consolidado _______________ ______________ 2003 ______ 2002 ______ 2003 ______ 2002 _______ FINSOCIAL .......................................................... 5.468 2.995 IRPJ, IRRF, AIRE e IPI ......................................... 579 532 1.681 1.707 INSS Pró-Labore .................................................. 735 1.135 ICMS .................................................................... _______ - ______ - ______ 1.146 ______ 1.323 579 ______ 532 ______ 9.030 ______ 7.160 _______ Ativo circulante .................................................... _______ (579) ______ (532) ______ (1.260) ______ (1.112) Realizável a longo prazo ...................................... _______ - ______ - ______ 7.770 ______ 6.048 _______ ______ ______ ______ Referem-se basicamente a processos impetrados pela Companhia questionando o majoração da alíquota do FINSOCIAL, nos quais foram obtidas as decisões finais favoráveis. 8. INVESTIMENTOS Controladora ______________ Consolidado _______________ 2003 ______ 2002 ______ 2003 ______ 2002 _______ Em controlada: Collins & Aikman do Brasil Ltda. ......................... 45.062 Outros investimentos ............................................ _______ 3 ______ 3 ______ 5 ______ 5 45.065 ______ 3 ______ 5 ______ 5 _______ _______ ______ ______ ______ As informações relevantes referentes à Collins & Aikman do Brasil Ltda. estão apresentadas a seguir: Balanço base para equivalência patrimonial 31/12/03 __________________________________________________________ _________ Capital social ............................................................................................... 85.000 Quotas possuídas Participação ............................................................................................. 99,47% Patrimônio líquido ....................................................................................... 45.302 Resultado do exercício ................................................................................ (40.530) Equivalência patrimonial ............................................................................. 45.062 Resultado da equivalência patrimonial composto de: • Participação no resultado da controlada .................................................. (40.315) • Passivo a descoberto inicial ..................................................................... (31.819) • Mudança na participação societária ......................................................... 170 A participação no capital social da Collins & Aikman do Brasil Ltda., que é de 99,47%, está representada por 85.000.000 de quotas, que totalizam R$ 85.000 (2002 - R$ 85.000), e avaliada pelo método da equivalência patrimonial. Em 31 de dezembro de 2002, a referida controlada apresentou passivo a descoberto de R$ 31.819 e apurou prejuízo de R$ 40.335. Tendo em vista a intenção em manter o apoio financeiro a essa controlada, em observância à Instrução Normativa nº 247 da CVM, foi constituída na controladora provisão para perdas até o limite do valor contábil do investimento, no montante de R$ 8.516, sendo o excedente, no montante de R$ 31.819, apresentado em conta específica do passivo circulante, na rubrica "Provisão para passivo a descoberto de controlada", em contrapartida do resultado do exercício. 9. IMOBILIZADO Controladora _________________ Consolidado ____________ % ____________ Taxa média anual de 2003 _____ 2002 ________ 2003 ________ 2002 ____________ depreciação _____ Edifícios ...................................... 82.696 42.226 4 Instalações ................................ 11 12 11.665 14.903 10 Máquinas, aparelhos e equipamentos ........................... 287.964 176.665 10 Ferramentas, moldes e matrizes 17.861 14.508 33,33 Móveis e utensílios ..................... 77 18.501 15.250 10 Veículos ...................................... 1.692 1.355 20 Outros ......................................... _____ 5 _____ 64 ________ 5.360 ________ 4.446 20 16 153 425.739 269.353 Depreciação acumulada ............. _____ (9) _____ (145) ________ (212.455) ________ (201.215) 7 8 213.284 68.138 Terrenos ..................................... 5.726 5.266 Obras em andamento ................. _____ - _____ - ________ 181 ________ 137 7 _____ 8 ________ 219.191 ________ 73.541 _____ _____ ________ ________ _____ Em 30 de setembro de 2003 foi contabilizada na controlada uma reavaliação com base em laudo de avaliação emitido pela empresa Engeval - Engenharia de Avaliação S/C Ltda., em 29 de setembro de 2003 no montante de R$ 151.700. Em decorrência dessa reavaliação houve aumento das contas do imobilizado consolidado como segue: Valor Reavaliação ________________ Terrenos ........................................................................................... 4.836 Edifícios ............................................................................................ 37.401 Instalações ....................................................................................... ( 4.146) Máquinas, aparelhos e equipamentos .............................................. 108.417 Ferramentas, moldes e matrizes ...................................................... 1.600 Móveis e utensílios ........................................................................... 3.306 Veículos ............................................................................................ ________________ 286 Total ................................................................................................. ________________ 151.700 ________________ Em junho de 2002 a controlada Collins & Aikman do Brasil Ltda. disponibilizou para alienação um imóvel e instalações de sua popriedade em Jundiaí-SP, tendo contabilizado nessa mesma data provisão para ajuste ao valor de realização, no montante de R$ 1.500. Em conseqüência, foi procedida à reclassificação desses bens do ativo imobilizado para o Realizável a longo prazo, na rubrica "imóvel destinado à venda", cujo montante em 31 de 10.543 _______ 10.543 _______ _______ _______ As notas explicativas são parte integrante das demonstrações financeiras. dezembro de 2003 totaliza R$ 6.047 (2002-R$ 6.686). 10. DIFERIDO Ágio na aquisição de investimento ................................................. Desenvolvimento de produtos para montadoras ............................. Amortização acumulada e provisão para ajuste ao valor de recuperação ágio ...................................................................... Consolidado ________________ 2003 _______ 2002 _______ 29.833 29.833 34.159 33.486 (57.592) _______ (53.592) _______ 6.400 _______ 9.727 _______ _______ _______ O valor de R$ 29.833 refere-se ao ágio pago na aquisição da Eletromecânica Carto Ltda. Com a incorporação da Eletromecânica Carto Ltda. na então controlada Plascar Indústria e Comércio Ltda. em junho de 1998, o ágio foi transferido para o diferido e constituída uma provisão para ajuste ao valor de recuperação em 31 de dezembro de 1999 da totalidade do saldo remanescente.O valor de R$ 34.159 em 31 de dezembro de 2003 (2002 R$ 33.486) refere-se a gastos com desenvolvimento de moldes e ferramentais para fornecimento de produtos, acima do valor reembolsado pelas montadoras, os quais são amortizados à taxa de 20% a.a., de acordo com a expectativa média de fornecimento do produto. 11. EMPRÉSTIMOS E FINANCIAMENTOS Consolidado ___________________________ Exigível a Encargos financeiros Circulante ____________ longo prazo _____________ Modalidade/finalidade 2003 ______ 2002 ______ 2003 ______ 2002 ___________________ incidentes ______________________ ______ Capital de giro Moeda nacional Em 2003: 23,70% a.a. 16.385 4.848 Em 2002: 32,56% a.a. Aquisição de ativo imobilizado FINAME 6% a.a. acrescido de TJLP Programa de Operação Conjunta - POC 4,3% a 6,5% a.a. acrescido de TJLP 542 ______- ____________- ______ 16.385 ______ 5.390 ______ ______ ______ ______ ______- ______ ______Os empréstimos para capital de giro estão garantidos por aval da empresa controladora Permali do Brasil Indústria e Comércio Ltda. Os empréstimos para aquisição de bens do ativo imobilizado são garantidos por alienação fiduciária dos bens financiados, bem como por notas promissórias. 12 .PROVISÃO PARA CONTINGÊNCIAS Controladora _______________ Consolidado _______________ 2003 ______ 2002 _______ 2003 ______ 2002 _______ Tributárias ............................................................ 1.429 1.342 13.366 26.248 Cíveis ................................................................... 5.823 5.823 Trabalhistas .......................................................... _______- ______- _______ 2.906 ______ 3.114 1.429 ______ 1.342 _______ 22.095 ______ 35.185 _______ ______ _______ ______ _______ As causas tributárias, cíveis e trabalhistas, nas quais figuram no pólo passivo, nos montantes de R$ 31.937 (em 2002 - R$ 58.500), R$ 14.666 (em 2002 - R$ 5.823) e R$ 13.836 (em 2002 - R$ 13.540), respectivamente, estão sendo discutidas nas esferas administrativas e judiciais próprias. As causas tributárias e trabalhistas, cujas possibilidades de perdas são julgadas remotas totalizam R$ 2.179 e R$ 4.468, respectivamente (em 2002 R$ 26.500 e R$ 4.000). Em 31 de dezembro de 2003, o valor residual dos bens do ativo imobilizado dados em garantida de execuções trabalhistas, monta em R$ 145 (em dezembro de 2002 - R$ 22.559) e os arrolados em processos administrativos tributários em R$ 59.458. As ações tributárias, para as quais foi constituída provisão nas demonstrações financeiras consolidadas, correspondem substancialmente a: (i) mudança na base de cálculo da Contribuição para o Financiamento da Seguridade Social - COFINS, no montante de R$ 1.134 (2002 - R$ 14.802), introduzida pela Lei nº 9.718/98; (ii) compensação de prejuízos fiscais e base negativa da contribuição social em anos anteriores sobre o lucro acima do limite de 30% estabelecido pela Lei 8.981, para os quais a empresa está se defendendo de autos de infração lavrados pelas autoridades fiscais, no montante de R$ 11.036 (2002 - R$ 10.250); e (iii) cobrança da contribuição ao INSS s/ Autônomos no montante de R$ 735 e indexação do pagamento do IPI, no montante de R$ 461. 13. PATRIMÔNIO LÍQUIDO - CONTROLADORA - a. Capital Social - O capital autorizado é de 15.000.000.000 de ações em 2003 e 2002, e dentro desse limite, o Conselho de Administração é o órgão competente para deliberar sobre a emissão, seu valor e quantidade de novas ações, bem como fixar as condições de subscrição e integralização das mesmas. Ainda, dentro do limite do capital autorizado e de acordo com o plano aprovado pela Assembléia Geral, a Companhia poderá outorgar opção de compra de ações a seus administradores ou a pessoas naturais que prestem serviços à Companhia ou à Sociedade sob seu controle. O capital subscrito e integralizado está composto por 10.543.034.525 ações sem valor nominal, sendo 5.959.615.525 ações ordinárias e 4.583.419.000 ações preferenciais. b. Dividendos - De acordo com o Estatuto da Companhia, os acionistas têm o direito a dividendo de no mínimo 25% do lucro líquido do exercício, sendo que as ações preferenciais não têm direito a voto, porém com os privilégios adicionais de: 1) direito a dividendos no mínimo dez por cento maiores do que os atribuídos às ações ordinárias; 2) participação nos dividendos superiores ao mínimo de 25% em igualdade de condições com as ações ordinárias e 3) prioridade no reembolso do capital no caso de liquidação da Companhia. c. Reserva de reavaliação - Constuituída em decorrência da reavaliação de bens do ativo imobilizado, em 1986 e 1990, registrada pela controlada, com base em laudo de avaliação elaborado por peritos avaliadores independentes e foi totalmente realizada em 30 de setembro na controladora em razão de nova reavaliação ocorrida em 29 de setembro de 2003. Nos termos dos laudos de avaliações elaborados pela empresa Engeval Engenharia de Avaliação S/C Ltda., em 29 de setembro de 2003, foi constituída reserva de reavaliação, registrada pela controlada conforme edital Fato Relevante publicado em 1º de outubro de 2003 no montante de R$ 151.700 e de forma reflexa na Controladora na ordem de R$ 150.896. Foi constituído a provisão de IRPJ e Contribuição Social no montante de R$ 34.954, conforme parágrafos 34 e 35 da Deliberação da CVM 183/95. 14. PLANO DE PENSÃO - Em 1º de janeiro de 1994, foi lançado o plano de previdência Previcar - Sociedade de Previdência Privada aos empregados da atual Collins & Aikman do Brasil Ltda. (patrocinadora). O plano é dividido entre os seguintes planos: Plano básico - plano do tipo "benefício definido", ou seja, plano no qual os participantes (empregados) têm direito a um benefício na data do término do vínculo empregatício, calculado de acordo com as disposições do regulamento e cujo valor dependerá do salário e tempo de serviço do participante na data do desligamento. Plano suplementar - plano do tipo "contribuição definida", ou seja, plano que é viabilizado através de contribuições mensais feitas pelos participantes e pela patrocinadora, que são creditadas em contas individuais dos participantes. No plano básico, a Companhia é integralmente responsável pelo custeio de manutenção do plano e das despesas administrativas. No plano suplementar, o custeio do plano é rateado entre os participantes e a patrocinadora da seguinte forma: As contribuições do participante são como segue: a. Contribuição Básica: o participante poderá efetuar contribuições, conforme sua opção, iguais a 2%, 3%, 4% ou 5% do seu salário de participação; b. Contribuição Suplementar: o participante com o Serviço Creditado Anterior poderá efetuar contribuições iguais ao valor das contribuições básicas por um período no futuro igual ao Serviço Creditado Anterior; c. Contribuição Voluntária: o participante com Serviço Creditado Anterior poderá efetuar contribuições voluntárias nas condições a serem fixadas pelo Conselho Deliberativo. As contribuições da patrocinadora ao plano suplementar são como segue: a. Contribuição Normal: igual a 50% da contribuição básica efetuada pelo participante; b. Contribuição Adicional: igual a 50% da contribuição suplementar efetuada pelo participante; c. Contribuição Especial: a patrocinadora poderá efetuar contribuição especial, com periodicidade não definida, aplicável sobre as contribuições básicas efetuadas por participante, utilizando-se para tanto, de critérios uniformes e não discriminatórios. Em 31 de dezembro de 2001, a Companhia ajustou os efeitos da adoção dos procedimentos determinados pela Deliberação CVM nº 371 de 13 de dezembro de 2000.Os cálculos efetuados com base na metodologia apresentada na referida Deliberação CVM, os quais foram procedidos pela empresa contratada Mercer Human Resource Consulting Ltda., resultou no reconhecimento de um ativo sob a rubrica de "Despesas Antecipadas - Superávit do Plano de Pensão", tendo como contrapartida a conta de prejuízos acumulados no patrimônio líquido, no montante de R$ 3.020 em 2001. Em 31 de dezembro de 2003, os cálculos foram efetuados observando a metodologia definida na referida Deliberação da CVM, resultando em uma redução do superávit do plano de R$ 80, contabilizada em contrapartida do resultado do exercício, restando saldo de R$ 2.834 (2002 - R$ 2.914). A companhia espera realizar esse ativo através da redução das contribuições futuras. Durante o exercício de 2003, a Companhia efetuou contribuições no montante de R$ 287 (2002 - R$ 279). O valor reconhecido em 31 de de- DOESP Controladora ________________ Consolidado ________________ 2003 _______ 2002 _______ 2003 _______ 2002 _______ ORIGENS DOS RECURSOS De terceiros e outros Redução do realizável a longo prazo ............ Aumento do exigível a longo prazo ............... APLICAÇÕES DOS RECURSOS Nas operações Prejuízo líquido do exercício ......................... Itens que não afetam o capital circulante Depreciação e amortização .......................... Custo residual de ativos permanentes baixados .................................................... Amortização de ágio na aquisição de investimento ......................................... Equivalência patrimonial em controlada ...... Provisão para contingências ....................... Encargos financeiros a longo prazo ............ Provisão para perda na realização de bens destinados a venda ................................... Variações monetárias de longo prazo ......... Redução do exigível a longo prazo ............. Participações minoritárias ........................... Recursos originados das (aplicados nas) operações .................................................. Aquisições de bens do imobilizado ............. Adições ao custo no ativo diferido ............... Realizável a longo prazo ............................ Aumento (redução) do capital circulante líquido .......................................................... Demonstração das variações no capital circulante líquido Ativo circulante No fim do exercício ...................................... No início do exercício .................................. Passivo circulante No fim do exercício ...................................... No início do exercício .................................. 180 168 - _______ - _______ 14.946 _______ 748 _______ 180 168 14.946 748 40.367 45.195 40.536 45.195 - - (15.607) (15.877) - - (249) (1.334) (71.964) (87) - (3.389) (8.516) (1.342) - 13.163 - (3.389) (11.569) (3.813) (1.500) 1.483 2.299 - _______ - _______ (408) _______ _______ (31.684) 31.948 37.435 11.495 5.698 16.063 673 155 - _______ - _______ 1.642 _______ _______ - _______ - _______ 45.448 _______ 27.713 _______ 31.864 _______ (31.780) _______ (30.502) _______ (26.965) _______ _______ _______ _______ _______ 579 533 34.859 51.979 533 _______ 495 _______ 51.979 _______ 66.149 _______ 46 _______ 38 _______ (17.120) _______ (14.170) _______ 1 31.819 113.953 100.571 31.819 _______ 1 _______ 100.571 _______ 87.776 _______ (31.818) _______ 31.818 _______ 13.382 _______ 12.795 _______ Aumento (redução) do capital circulante líquido .......................................................... 31.864 _______ (31.780) _______ (30.502) _______ (26.965) _______ _______ _______ _______ _______ As notas explicativas são parte integrante das demonstrações financeiras. zembro de 2003 foi apurado da seguinte forma: Valor presente da obrigação atuarial ............................................... Valor justo dos ativos do plano ........................................................ Superávit do plano ........................................................................... Perdas atuarias não reconhecidas .................................................. Superávit do plano ........................................................................... 2003 _______ (10.473) 15.702 _______ 5.229 (2.395) _______ 2.834 _______ _______ 2002 _______ (9.004) 11.872 _______ 2.868 46 _______ 2.914 _______ _______ O valor presente do passivo atuarial foi determinado por atuário técnico especializado, utilizando as seguintes premissas: (i) 10,25% como taxa de ajuste a valor presente; (ii) 13,40% como taxa de rendimento esperados sobre os ativos do plano; (iii) 8,15% como índice de aumentos salariais estimados; (iv) 5% como taxa de reajuste dos benefícios; (v) 5% como taxa de inflação de longo prazo. Todas as premissas utilizadas acima são consideradas adequadas pela administração da patrocinadora e levam em consideração as previsões sobre os eventos econômicos do país e do mercado em que a empresa atua. O valor justo dos ativos do plano representa o valor de mercado que esses ativos podem ser negociados em condições normais. 15. COBERTURA DE SEGUROS - A Empresa mantém apólices de seguro contratado junto às principais seguradoras do país que foram definidas por orientação de especialistas e levam em consideração a natureza e o grau de risco envolvido. 16. INSTRUMENTOS FINANCEIROS Os instrumentos financeiros da companhia e de sua controlada encontram-se registrados em contas patrimoniais em 31 de dezembro de 2003 e de 2002 por valores compatíveis com os praticados pelo mercado nessas datas. A administração desses instrumentos é efetuada através de estratégias operacionais, visando liquidez, rentabilidade e segurança. A política de controle consiste em acompanhamento permanente das taxas contratadas versus as vigentes no mercado verificando, em conseqüência, se o ajuste a mercado de suas aplicações financeiras está sendo corretamente efetuado pelas instituições administradoras de seus recursos. Em 31 de dezembro de 2003, a companhia e sua controlada não possuíam operações envolvendo instrumentos financeiros derivativos. a. Risco de crédito - A política de vendas da companhia se subordina às normas de crédito fixadas por sua administração, que procuram minimizar os eventuais problemas decorrentes da inadimplência de seus clientes. Este objetivo é obtido através da seleção de clientes de acordo com sua capacidade de pagamento e através da diversificação de suas contas a receber (pulverização do risco). A Companhia conta ainda com provisão para devedores duvidosos, no montante de R$ 200 (2002 - R$ 187) representativos de 0,60% do saldo de contas a receber em aberto (2002 - 0,57%). b. Risco de taxa de câmbio - A companhia possui um passivo em moeda estrangeira composto de: • Empréstimo para capital de giro com a controlada Collins & Aikman Europe S.A. (conforme Nota 6); e • Demais operações de importação e exportação no montante líquido de R$ (219) (2002 - R$ 435). c. Risco de preço - Devido à imaterialidade das importações e exportações no contexto das operações da companhia, a volatilidade da taxa de câmbio não representa um risco relevante às operações da companhia. Entretanto, os custos com aquisição de matérias-primas no mercado local e outros custos indiretos são, de uma forma geral, impactados pela desvalorização cambial. NORIVALDO CORRÊA FILHO Presidente do Conselho de Administração Presidente da Diretoria Executiva Diretor de Relações com Investidores RICARDO J. B. ÁVILA Diretor Administrativo Financeiro GORDIANO PESSOA FILHO Gerente de Controladoria Contador CRC 1SP128586/O-2 PARECER DO CONSELHO FISCAL O Conselho Fiscal da Plascar Participações Industriais S.A., em reunião realizada nesta data, no exercício de suas funções Legais e Estatutárias, examinou, relativamente ao exercício social findo em 31 de dezembro de 2003, o relatório anual da administração e as demonstrações contábeis, compreendendo: Balanço Patrimonial, Demonstrações de Resultados, Demonstrações das Mutações do Patrimônio Líquido, Demonstrações das Origens e Aplicações de Recursos, Notas Explicativas às Demonstrações Financeiras e Parecer dos Auditores Independentes. O Conselho Fiscal, baseado nos exames efetuados e no parecer da KPMG Auditores independentes, é de opinião favorável à apreciação dos referidos documentos pelos Senhores Acionistas. Jundiaí, 22 de março de 2004. MIGUEL AGOSTINHO GUARDIA - ADAUTO MARTINS COSTA - ALAMY CÂNDIDO DE PAULA FILHO. PARECER DOS AUDITORES INDEPEDENTES Ao Conselho de Administração e aos Acionistas da Plascar Participações Industriais S.A. - Jundiaí - SP 1. Examinamos o balanço patrimonial da Plascar Participações Industriais S.A. e o balanço patrimonial consolidado dessa Companhia e sua controlada, levantados em 31 de dezembro de 2003 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e das origens e aplicações de recursos correspondentes ao exercício findo naquela data, elaborados sob a responsabilidade da administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras. 2. Nosso exame foi conduzido de acordo com as normas de auditoria aplicáveis no Brasil e compreendeu: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos da Companhia e sua controlada; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela administração da Companhia, bem como da apresentação das demonstrações financeiras tomadas em conjunto. 3. Em nossa opinião, as demonstrações financeiras acima referidas representam, adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Plascar Participações Industriais S.A. em 31 de dezembro de 2003, o resultado de suas operações, as mutações do seu patrimônio líquido e as origens e aplicações de seus recursos, correspondentes ao exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil. 4. As demonstrações financeiras individuais e consolidadas foram preparadas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis a empresas em continuidade normal dos negócios, as quais pressupõem a realização dos ativos, como também a liquidação das obrigações no curso normal das atividades. A Companhia, cuja única atividade é o investimento na empresa controlada, apresenta em 31 de dezembro de 2003 prejuízos recorrentes. A empresa controlada também apresenta nessa data um quadro idêntico com capital de giro negativo e prejuízos recorrentes. Parte significativa do seu passivo está composto de, aproximadamente, 40% de dívidas com o acionista controlador e empresa do grupo no exterior. Os planos da administração, com relação a esses assuntos, estão divulgados na Nota Explicativa nº 1, além de existir a intenção do acionista controlador de manter esses recursos na subsidiária e garantir recursos adicionais, se necessários, com o objetivo de manter a continuidade das operações. 5. Conforme descrito na Nota Explicatia nº 9, a controlada registrou em setembro de 2003 uma reavaliação com base em laudo de empresa especializada no montade líquido de impostos de R$ 116.128 mil. A realização desse valor depende do sucesso das operações futuras daquela controlada, em virtude dos aspectos mencionados no parágrafo 4. 6. As demonstrações financeiras de 31 de dezembro de 2002, cujos valores são apresentados para fins comparativos, foram auditadas por outros auditores independentes e sobre elas emitiram parecer sem ressalvas datado de 24 de janeiro de 2003 contendo parágrafo de ênfase com relação à continuidade operacional. 22 de março de 2004 Auditores Independentes CRC 2SP014428/O-6 Adelino Dias Pinho Contador CRC 1SP097869/O-6

Baixar