Demonstrações Financeiras Individuais

e Consolidadas

30 de junho de 2014 e 2013

com Relatório dos Auditores Independentes

PARECER DOS

Índice

Relatório da Administração .................................................... 1

Relatório dos Auditores Independentes sobre

Demonstrações Financeiras... ........................................... .. 5

Demonstrações Financeiras

Balanços Patrimoniais .......................................................... 8

Demonstrações do Resultado ............................................. 10

Demonstrações das Mutações do Patrimônio Líquido ......... 11

Demonstrações dos Fluxos de Caixa - Método Indireto... ..... 12

Notas Explicativas às Demonstrações Financeiras ............. 13

RELATÓRIO DA ADMINISTRAÇÃO

Em 30 de junho de 2014 e 2013

Apresentamos as Demonstrações Financeiras do Banif – Banco Internacional do Funchal

(Brasil), S.A., elaboradas na forma da legislação societária, normas de contabilidade e

legislação bancária aplicáveis às Instituições autorizadas a funcionar pelo Banco Central

do Brasil, relativas ao semestre encerrado em 30/6/2014, acompanhadas das Notas

Explicativas e do parecer da PricewaterhouseCoopers Auditores Independentes.

CONJUNTURA ECONÔMICA

No âmbito internacional, o ambiente econômico, no primeiro semestre de 2014, foi

marcado por um gradual movimento da economia americana no sentido de buscar

recuperar o seu dinamismo. Por outro lado, foram sentidos os efeitos decorrentes de um

menor crescimento observado na economia chinesa, com reflexos nas exportações de

diversos países, especialmente dos fornecedores de matérias primas e insumos. Neste

contexto, sinais mistos a partir da Europa também recomendam cuidados, ao se notar que

a força de algumas das economias de Centro que, no entanto, revelaram alguma queda

nos níveis da atividade econômica no segundo trimestre de 2014, coexiste com um

desempenho ainda deprimido em outros estados membros da União.

No Brasil, o primeiro semestre foi caracterizado por sinais de contínua desaceleração da

economia e de preocupante crescimento da pressão inflacionária. Os preparativos finais

e a realização da Copa do Mundo - com eventos ocorrendo em 12 cidades pelo País também contribuíram para dispersar a atenção dos agentes econômicos e para uma forte

desaceleração na atividade, com reflexos na queda dos níveis de crescimento do PIB,

cujo incremento é fundamental para economias emergentes, e num forte abrandamento

dos mercados, em especial no mercado de capitais. Soma-se a este quadro desfavorável

o grau de incertezas decorrentes do processo eleitoral em curso, com grande dispersão

de expectativas por parte dos agentes econômicos, ao sabor da evolução das tendências

de comportamento indicadas pelos eleitores.

Por consequência, na média dos sentimentos dos analistas de mercado, espera-se

concluir o ano de 2014 com uma inflação próxima ou mesmo superior ao limite máximo da

banda estabelecida pelo Banco Central, de até 6,5% a.a., e com um crescimento do PIB

claramente fraco, algo próximo de 1% (ou inferior), a se manterem as atuais condições de

mercado.

SISTEMA FINANCEIRO NACIONAL

Dados do Banco Central do Brasil revelam que a expansão do volume de crédito do

sistema financeiro nacional, de Junho/2013 a Junho/2014, foi de 11,8%, abaixo da

tendência dos últimos exercícios, atingindo o montante de R$ 2,8 trilhões, dos quais R$

1,3 trilhão com pessoas físicas e R$ 1,5 trilhão com pessoas jurídicas. A relação

crédito/PIB passou de 55,0% em Junho/2013 para 56,3% em Junho/2014.

1

RELATÓRIO DA ADMINISTRAÇÃO

Em 30 de junho de 2014 e 2013

BANIF Brasil

O Banif Brasil, no país desde 1998, com sua sede localizada na cidade de São Paulo - SP

mantém estruturas de bancos Comercial e de Investimento, cujas operações se

encontram integradas desde o primeiro semestre de 2013.

O Banco Comercial atua nos segmentos de empresas, pessoas físicas e investidores

institucionais, com focos, em especial, no middle market, affluents e clientes de alta

renda, ofertando produtos de crédito, comércio exterior, tesouraria, operações

estruturadas, câmbio e de captação em geral (depósitos e investimentos).

No Banco de Investimento destacam-se negócios das áreas de Mercado de Capitais,

Fusões e Aquisições, Corporate Finance e Securitizações, com reputação consolidada na

estruturação e distribuição de operações através de diversos instrumentos, tais como CRI,

FII, FIP e Debêntures.

A atuação do Grupo Banif no Brasil no ano de 2013 foi caracterizada por um amplo

processo de reestruturação, com foco na racionalização da estrutura organizacional, na

busca de uma maior eficiência operacional e no incremento de negócios nos segmentosalvo de mercado, além da continuidade do processo de desinvestimento em segmentos

descontinuados, tais como o crédito de varejo e massificado, responsáveis pela redução

do volume total de ativos do Banco, destacando-se ainda: i) a incorporação do patrimônio

do Banif Banco de Investimento (Brasil) S.A. ao Banif – Banco Internacional do Funchal

(Brasil) S.A., com a consequente otimização de suas estruturas administrativas; e ii) o

reforço prudencial de R$ 359,3 milhões levado a efeito nas Provisões para Devedores

Duvidosos, em junho de 2013, como resultado da revisão de risco (credit risk assessment)

em carteiras de segmentos de negócio descontinuados (de financiamento de veículos e

crédito consignado) e de ajustes pontuais nos ratings de algumas operações de crédito.

Em 2014 foram realizados novos ajustes na estrutura organizacional, com redução de

25% na equipe de colaboradores, medida que buscou aprimorar ainda mais a eficiência

em todas as áreas da Instituição, sem qualquer prejuízo à qualidade dos serviços, com o

que se totaliza uma redução de 53% do quadro de pessoal, desde a posse da nova

administração, em Setembro de 2012.

O conjunto de medidas estratégicas adotadas, com ênfase na melhoria do índice de

cobertura da carteira de ativos, no reforço do Capital e na maior eficiência operacional,

proporcionou maior robustez à operação, posicionando o Banif (Brasil) para uma atuação

prudente e sustentável nos segmentos-alvo de mercado.

Como reflexo das medidas de reorganização da operação, da nova estratégia de

negócios e da gestão, reestruturação e renegociação de ativos do Banco adotadas pela

nova Diretoria Executiva, destaca-se a obtenção de resultado positivo pelo Banif

(Brasil), S.A, no 1º Semestre de 2014, caracterizando assim um retorno aos resultados

superavitários do Banco, desde o exercício de 2011.

2

RELATÓRIO DA ADMINISTRAÇÃO

Em 30 de junho de 2014 e 2013

O Lucro Líquido Consolidado, com referência a 30 de Junho de 2014, foi de R$ 5,2

milhões e na sua composição, destacam-se, dentre outros: i) a regularização de

operações de crédito do portfolio do Banco, por via de pagamentos em cash e/ou de

recebimento de imóveis em dação em pagamento, com o consequente impacto positivo

em reversão de provisões anteriormente constituídas, bem como da recuperação de

valores de operações em write-off; ii) o reforço da atividade do Banco junto aos

segmentos-alvo de mercado, iii) a concretização da venda de ativos imobiliários, com

mais-valias superiores a R$ 16,5 milhões; iv) a redução de despesas administrativas e

de pessoal, no valor de R$ 7,1 milhões, equivalente a uma redução de 17,7% em relação

ao período homólogo; e v) a redução de R$ 0,6 milhão, numa economia de 5,3% nas

despesas com a recuperação de crédito, em relação ao primeiro Semestre de 2013.

Este desempenho demonstra: a) o acerto na gestão prudencial e conservadora adotada,

em especial, na constituição de provisões relevantes em Junho de 2013; b) os primeiros

reflexos da reestruturação organizacional e estratégica implementadas no Banco, desde

Setembro/2012; e c) confirma a perspectiva de se obter valor positivo para o acionista

com a continuidade da nova estratégia de negócios e das ações de negociação, cobrança

e reforço de garantias no portfolio de crédito, incrementando o valor intrínseco da

Operação.

Os Ativos Totais (consolidado) no período de Junho de 2013 a Junho de 2014 diminuíram

de R$ 1.468 milhões para R$ 1.142 milhões. As Operações de Crédito no Balanço

passaram de R$ 1.119 milhões para R$ 698 milhões e os Depósitos de R$ 894 milhões

para R$ 716 milhões, reflexo direto da nova orientação estratégica de negócios junto dos

segmentos-alvo de mercado e em linha com o objetivo de desalavancagem do balanço,

com reflexos positivos no índice loan to deposit ratio, que se situou, em 30 de Junho de

2014, em 0,97, que compara com 1,25 no período homólogo.

O Patrimônio Líquido (consolidado) do Banco registrou, ao final do 1º Semestre de 2014,

o valor de R$ 204,4 milhões, com o Índice de Basiléia, no consolidado do Grupo Banif no

Brasil, a registrar 15,54%, superior ao limite mínimo exigido pelo Banco Central do Brasil,

de 11%, representando ainda uma melhoria de 1,38 ponto percentual em relação ao

publicado em Junho de 2013, quando aquele índice foi de 14,16%.

Em atenção ao disposto no artigo 8º da Circular nº. 3.068 de 08 de novembro de 2001, do

Banco Central do Brasil, a Administração declara que o Banif - Banco Internacional do

Funchal (Brasil), S.A. possui capacidade financeira e intenção de manter até o

vencimento os títulos classificados na categoria Títulos Mantidos até o Vencimento.

3

RELATÓRIO DA ADMINISTRAÇÃO

Em 30 de junho de 2014 e 2013

GRÁFICOS DOS PRINCIPAIS ITENS DO BALANÇO E INDICADORES

Ouvidoria

O componente organizacional de Ouvidoria encontra-se em funcionamento e a sua

estrutura atende às disposições estabelecidas na Resolução 3.849, de 25 de março de

2010, do Conselho Monetário Nacional.

São Paulo, 29 de Agosto de 2014

A DIRETORIA

4

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE DEMONSTRAÇÕES FINANCEIRAS

Em 30 de junho de 2014 e 2013

Aos Administradores e Acionistas

Banif – Banco Internacional do Funchal (Brasil) S.A.

Examinamos as demonstrações financeiras individuais do Banif – Banco Internacional do

Funchal (Brasil) S.A. ("Instituição") que compreendem o balanço patrimonial em 30 de

junho de 2014 e as respectivas demonstrações do resultado, das mutações do patrimônio

líquido e dos fluxos de caixa para o semestre findo nessa data, bem como as

demonstrações financeiras consolidadas do Banif – Banco Internacional do Funchal

(Brasil) S.A. e de suas controladas ("Consolidado") que compreendem o balanço

patrimonial consolidado em 30 de junho de 2014, e as respectivas demonstrações

consolidadas do resultado e dos fluxos de caixa para o semestre findo nessa data, assim

como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da administração

sobre as demonstrações financeiras

A administração da Instituição é responsável pela elaboração e adequada apresentação

dessas demonstrações financeiras individuais e consolidadas de acordo com as práticas

contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco

Central do Brasil (BACEN) e pelos controles internos que ela determinou como

necessários para permitir a elaboração de demonstrações financeiras livres de distorção

relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações

financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras

e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas

pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter

segurança razoável de que as demonstrações financeiras estão livres de distorção

relevante. Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do

auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações

financeiras, independentemente se causada por fraude ou erro.

Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a

elaboração e a adequada apresentação das demonstrações financeiras da Instituição

para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas

não para expressar uma opinião sobre a eficácia dos controles internos da Instituição.

Uma auditoria inclui também a avaliação da adequação das práticas contábeis utilizadas e

a razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para

fundamentar nossa opinião com ressalva.

5

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE DEMONSTRAÇÕES FINANCEIRAS

Em 31 de dezembro de 2013 e 2012

Base para opinião com ressalva

Conforme mencionado na nota explicativa 5 (a), em 30 de junho de 2014 a controlada

Banif Banco de Investimento (Brasil) S.A. mantém aplicações em cotas do Real Estate

Brasil Fundo de Investimento em Participações (“FIP”) no montante de R$ 54.013 mil,

que estão registradas pelo valor da cota divulgado pelo administrador, no entanto, os

investimentos detidos pelo FIP não estão avaliados pelo valor de mercado. De acordo

com a Circular no. 3.068 do Banco Central do Brasil, de 8 de novembro de 2001, os títulos

e valores mobiliários classificados como “títulos para negociação” devem ser ajustados

pelo valor de mercado, no mínimo por ocasião dos balancetes e balanços semestrais.

Adicionalmente, não obtivemos evidência de auditoria suficiente e apropriada em relação

ao saldo do investimento no FIP em 30 de junho de 2014 e ao resultado por ele produzido

no semestre findo nessa data em virtude de não termos tido acesso às informações

financeiras dos investimentos mantidos pelo FIP ou ao relatório dos auditores

independentes sobre as últimas demonstrações financeiras do FIP que pudessem

comprovar a sua posição patrimonial e financeira. Consequentemente, não foi possível

determinar a necessidade de algum ajuste nas demonstrações financeiras do Banif, caso

os referidos acessos tivessem sido obtidos e as cotas do FIP tivessem sido ajustadas pelo

valor de mercado.

Opinião com ressalva

Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito no parágrafo "Base

para opinião com ressalva", as demonstrações financeiras acima referidas apresentam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do

Banif – Banco Internacional do Funchal (Brasil) S.A. e do Banif – Banco Internacional do

Funchal (Brasil) S.A. e suas controladas em 30 de junho de 2014, o desempenho de suas

operações e os seus fluxos de caixa, bem como o desempenho consolidado de suas

operações e os seus fluxos de caixa consolidados para o semestre findo nessa data, de

acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas

a funcionar pelo Banco Central do Brasil.

Ênfase

Créditos tributários diferidos

Conforme descrito na nota 16, a Instituição mantém resgistrado em 30 de junho de 2014

créditos tributários no valor de R$ 139.984 mil, reconhecidos com base em projeção para

a sua realização nos próximos exercícios. Essa projeção de realização do crédito

tributário foi revisada pela administração com base em estudo do cenário atual e futuro

aprovada pela Administração em 28 de agosto de 2014, que incluem estudo da conjuntura

atual e cenários futuros com premissas e projeções. A realização

desses créditos tributários no período estimado, depende da materialização dessas

projeções e do plano de negócios na forma como aprovado pelos órgãos da

Administração. Nossa

conclusão não está ressalvada em função deste assunto.

6

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE DEMONSTRAÇÕES FINANCEIRAS

Em 31 de dezembro de 2013 e 2012

Outros assuntos

Auditoria dos valores correspondentes

aos semestres e exercícios anteriores

Os exames das demonstrações financeiras do semestre findo em 30 de junho de 2013 e

do exercício findo em 31 de dezembro de 2013 do Banif – Banco Internacional do Funchal

(Brasil) S.A. foi conduzido sob a responsabilidade de outros auditores independentes, que

emitiram relatório de auditoria, datados de 28 de agosto de 2013 e de 28 de março 2014,

respectivamente, sem ressalvas e com ênfase relacionada à realização de créditos

tributários diferidos e ao registro de créditos a título de saldos a compensar contra

impostos e contribuições.

Valores correspondentes

ao semestre findo em 30 de junho de 2013

Não examinamos, nem foram examinadas por outros auditores independentes as

demonstrações financeiras do Banif – Banco Internacional do Funchal (Brasil) S.A. e de

suas controladas (“Consolidado”) do semestre findo em 30 de junho de 2013,

apresentadas para fins comparativos, e, consequentemente, não emitimos opinião sobre

elas.

São Paulo, 29 de agosto de 2014

PricewaterhouseCoopers

Auditores Independentes

CRC 2SP000160/O-5

Paulo Sergio Miron

Contador CRC 1SP173647/O-5

7

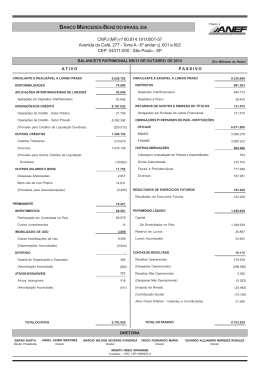

BALANÇOS PATRIMONIAIS

Em 30 de junho de 2014 e 2013

(Em milhares de reais)

Ativo Circulante

Disponibilidades

Aplicações interfinanceiras de liquidez (nota 4)

Aplicações no mercado aberto

Aplicações em depósitos interfinanceiros

Títulos e valores mobiliários e instrumentos financeiros derivativos (nota 5)

Carteira própria

Vinculados a compromissos de recompra

Vinculados à prestação de garantias

Relações interfinanceiras

Pagamentos e recebimentos a liquidar

Créditos vinculados

Operações de crédito (nota 6)

Setor privado

(-) Provisão para operações de crédito de liquidação duvidosa (nota 6)

Outros créditos

Carteira de câmbio (nota 7)

Rendas a receber

Negociação e intermediação de valores

Diversos (nota 8)

(-) Provisão para outros créditos de liquidação duvidosa (nota 6)

Outros valores e bens (nota 9)

Bens não de uso próprio

Despesas antecipadas

(-) Provisão para desvalorização de outros valores e bens

Realizável a longo prazo

Aplicações interfinanceiras de liquidez (nota 4)

Aplicações em depósitos interfinanceiros

Títulos e valores mobiliários e instrumentos financeiros derivativos (nota 5)

Carteira própria

Operações de crédito (nota 6)

Setor privado

(-) Provisão para operações de crédito de liquidação duvidosa (nota 6)

Outros créditos

Avais e fianças

Diversos (nota 8)

(-) Provisão para outros créditos de liquidação duvidosa (nota 6)

Outros valores e bens (nota 9)

Despesas antecipadas

Permanente

Investimentos

Participações em controladas (Nota 10)

Outros investimentos

Imobilizado de uso

Outras imobilizações de uso

Depreciações acumuladas

Diferido

Gastos de organização e expansão

Amortizações acumuladas

Intangível

Total do ativo

8

Banco

2014

2013

605.967

824.802

7.352

9.505

60.753

103.629

53.004

83.210

7.749

20.419

87.715

126.617

59.558

69.931

18.577

9.580

56.686

684

3.850

447

1.648

237

2.202

232.727

341.249

467.966

716.314

(235.239)

(375.065)

118.185

162.648

56.972

171.976

75

129

5.994

61.467

11.689

(329)

(27.140)

98.551

77.304

113.297

83.633

7.175

12.723

(21.921)

(19.052)

313.124

440.289

1.276

1.276

31.737

28.021

31.737

28.021

79.324

208.777

106.747

253.695

(27.423)

(44.918)

197.314

185.162

3.045

3.045

197.448

185.128

(3.179)

(3.011)

4.749

17.053

4.749

17.053

118.572

122.098

114.985

117.209

114.939

117.162

46

47

3.067

3.975

12.880

12.942

(9.813)

(8.967)

520

914

4.838

5.026

(4.318)

(4.112)

1.037.663

1.387.189

Consolidado

2014

2013

785.653

1.000.017

7.364

9.513

20.761

49.159

11.001

27.005

9.760

22.154

266.551

305.032

196.273

226.670

60.698

168

9.580

78.194

684

3.850

447

1.648

237

2.202

249.122

364.007

486.532

748.416

(237.410)

(384.409)

131.021

190.041

56.972

171.976

746

746

5.994

75.391

40.646

(2.088)

(29.321)

110.150

78.415

124.725

84.708

7.346

12.759

(21.921)

(19.052)

351.158

459.706

21.503

1.276

21.503

1.276

31.737

43.601

31.737

43.601

85.861

208.777

119.821

253.695

(33.960)

(44.918)

207.308

188.999

3.045

3.045

220.062

201.045

(15.799)

(15.091)

4.749

17.053

4.749

17.053

5.328

8.941

187

1.337

1.150

187

187

3.880

5.226

18.390

18.862

(14.510)

(13.636)

1.261

1.835

7.777

7.965

(6.516)

(6.130)

16

1.142.139

1.468.137

BALANÇOS PATRIMONIAIS

Em 30 de junho de 2014 e 2013

(Em milhares de reais)

Banco

Consolidado

2014

2013

2014

2013

Passivo

Circulante

Depósitos (nota 11)

Depósitos à vista

Depósitos interfinanceiros

Depósitos a prazo

Captações no mercado aberto

Carteira própria

Carteira de terceiros

Relações interfinanceiras

Recebimentos e pagamentos a liquidar

Correspondentes

Relações interdependências

Recursos em trânsito de terceiros

Obrigações por empréstimos (nota 13)

Empréstimos no exterior

Outras obrigações

Cobrança e arrecadação de tributos e assemelhados

Carteira de câmbio (nota 7)

Sociais e estatutárias (nota 14)

Fiscais e previdenciárias (nota 14)

Negociação e intermediação de valores

Dívida subordinada (nota 13)

Diversas (nota 14)

Exigível a longo prazo

Depósitos (nota 11)

Depósitos interfinanceiros

Depósitos a prazo

Recursos de Aceites de Emissão de Títulos (nota 12)

Obrigações por emissão de letras financeiras

Outras obrigações

Fiscais e previdenciárias (nota 14)

Provisão para passivos contingentes (nota 14 e 22)

Dívida subordinada (nota 13)

Diversas (nota 14)

Resultados de exercícios futuros

Receita de exercícios futuros

Patrimônio líquido (nota 15)

Capital social – domiciliado no exterior

Aumento de capital

Reservas de capital

Reservas de lucros

Ajustes de avaliação patrimonial

Prejuízos acumulados

253.637

133.670

9.441

7.350

116.879

60.002

18.529

41.473

93

88

5

59.872

33

35.059

350

492

210

23.728

579.525

488.594

488.594

28.255

28.255

62.676

38

62.638

102

102

204.399

707.883

241

17.397

(3.448)

(517.674)

712.258

486.334

10.581

121.410

354.343

22.949

22.949

369

236

133

2

2

57.007

57.007

145.597

127

110.185

1.941

40

33.304

430.239

335.904

2.246

333.658

24.321

24.321

70.014

3.623

61.341

5.050

155

155

244.537

323.507

384.376

241

17.397

(2.463)

(478.521)

320.676

190.746

9.368

7.350

174.028

60.002

18.529

41.473

93

88

5

69.835

35

35.059

8.496

933

210

25.102

616.954

525.467

525.467

28.255

28.255

63.232

123

62.888

221

110

110

204.399

707.883

241

17.397

(3.448)

(517.674)

719.003

485.462

10.510

21.482

453.470

20.006

20.006

369

236

133

2

2

57.007

57.007

156.157

151

110.185

8.146

2.392

40

35.243

504.419

409.394

2.246

407.148

24.321

24.321

70.704

3.753

61.442

5.050

459

178

178

244.537

323.507

384.376

241

17.397

(2.463)

(478.521)

Total do passivo

1.037.663

1.387.189

1.142.139

1.468.137

As notas explicativas são parte integrante das demonstrações financeiras.

9

DEMONSTRAÇÕES DO RESULTADO

Semestres findos em 30 de junho de 2014 e 2013

prejuízo por lote de mil ações )

(Em milhares de reais,exceto o

Banco

2014

Receitas da intermediação financeira

Consolidado

2014

2013

2013

38.652

114.918

49.351

119.810

Operações de crédito (Nota 6 f)

Resultado de operações com títulos e valores mobiliários

Resultado com instrumentos financeiros derivativos

23.323

12.316

6.006

82.212

6.348

17.884

23.947

22.391

6.006

83.115

9.833

18.388

Resultado de operações de câmbio

(2.993)

8.474

(2.993)

8.474

Despesas da intermediação financeira

(9.108)

(371.251)

(17.446)

(379.554)

(42.280)

(43.559)

(51.591)

(52.491)

Operações de empréstimos e repasses

Provisão para créditos de liquidação duvidosa

33.172

(39.821)

(287.871)

34.145

(39.822)

(287.241)

Resultado bruto da intermediação financeira

29.544

(256.333)

31.905

(259.744)

(39.729)

(123.780)

(42.400)

(120.364)

126

157

421

242

327

157

1.422

242

1.372

(19.498)

(19.188)

(13.495)

(16.463)

(22.265)

(31)

(20.297)

(21.222)

(22.765)

(26.907)

(517)

175

(2.356)

(420)

13.159

(84.959)

(605)

1.805

(2.534)

(583)

13.889

(85.662)

(10.185)

(380.113)

(10.495)

(380.108)

14.515

2.555

14.825

2.550

Resultado antes da tributação sobre o lucro e participações

4.330

(377.558)

4.330

(377.558)

Participações no lucro

(350)

-

(350)

-

Imposto de renda e contribuição social

30.703

Operações de captação no mercado

Outras receitas (despesas) operacionais

Receitas de prestação de serviços

Receitas de tarifas bancárias

Resultado de participações em controladas

Despesas de pessoal

Outras despesas administrativas (Nota 17)

Despesas tributárias

Outras receitas operacionais (Nota18)

Outras despesas operacionais (Nota 18)

Resultado operacional

Resultado não operacional

1.260

30.703

1.260

Impostos correntes IRPJ/CSLL

(268)

7.449

(268)

7.449

Ativo fiscal diferido

1.528

23.254

1.528

23.254

5.240

(346.855)

5.240

(346.855)

1,50

(99,48)

1,50

(99,48)

Lucro / (Prejuízo) líquido do semestre

Lucro / (Prejuízo) por lote de mil ações - R$

As notas explicativas são parte integrante das demonstrações financeiras.

10

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

Capital

Aumento

Reservas

social

200.357

de capital

Reservas de lucros

Ajustes de

Lucros/

Reservas

avaliação

(prejuízos)

Reserva

especiais

patrimonial acumulados

legal

de lucros

1.165

7.411

(131.666)

-

de capital

241

123.150

-

-

-

-

-

-

123.150

Saldos em 30 de junho de 2013

323.507

384.376

384.376

241

1.165

8.821

16.232

(2.463)

(2.463)

(346.855)

(478.521)

8.821

(2.463)

384.376

(346.855)

244.537

Mutações do semestre

123.150

384.376

-

-

8.821

(2.463)

(346.855)

167.029

Saldos em 31 de dezembro de 2013

707.883

-

241

1.165

16.232

(2.292)

(522.914)

200.315

-

-

-

-

-

(1.156)

-

5.240

(1.156)

5.240

707.883

-

241

1.165

16.232

(3.448)

(517.674)

204.399

-

-

-

-

-

(1.156)

5.240

4.084

Saldos em 31 de dezembro de 2012

Aumento de Capital por incorporação - Banif

Banco de Investimento

Reservas de lucros por incorporação

Ajuste da circular Bacen 3068/01

Aumento de capital por conversão da dívida

Prejuízo líquido do semestre

Ajuste da circular Bacen 3068/01

Lucro líquido do semestre

Saldos em 30 de junho de 2014

Mutações do semestre

As notas explicativas são parte integrante das demonstrações financeiras.

11

Total

77.508

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

Banco

Consolidado

Fluxo de caixa das atividades operacionais

2014

2013

2014

Lucro (prejuízo) líquido ajustado do semestre

(28.545)

(44.592)

(28.487)

(58.327)

Lucro (Prejuízo) do semestre

Ajustes para reconciliar o lucro (prejuízo) líquido

Depreciações e amortizações

Provisão para operações de crédito de liquidação duvidosa

Resultado de participações em coligadas e controladas

Reversão da provisão p/ desvaloriz de outros valores e bens

Resultado na venda de ativos imobilizados

2013

5.240

(33.785)

(346.855)

5.240

(346.855)

302.263

(33.727)

288.528

759

897

995

1.286

(33.172)

287.871

(34.145)

287.242

(1.372)

13.495

31

-

-

-

(511)

-

-

-

(97)

-

51.697

(155.305)

(18.931)

Redução(aumento) em aplicações interfinanceiras de liquidez

(4.092)

17.446

(45.285)

(134.872)

11.305

(Aumento) redução em títulos e valores mobiliários e derivativos

49.236

(14.906)

35.189

43.861

71.899

90.965

83.925

(5.001)

Variação de ativos e passivos

90.663

Redução (aumento) em operações de crédito

(2.925)

(5.001)

(2.925)

(57.994)

(143.349)

(59.454)

(142.808)

4.312

68.280

4.353

68.649

(21)

(57)

(27)

(84)

(54.207)

(108.297)

(110.475)

(142.411)

26.725

(41.320)

68.728

(52.308)

23.152

(199.897)

(47.418)

(193.199)

Alienação de investimentos

1.161

1.140

1.161

1.140

Aquisição de imobilizado de uso

(163)

(85)

(163)

(85)

Alienação de imobilizado de uso

-

601

212

601

Baixa de diferido

-

80

-

80

998

1.736

1.210

1.736

384.376

(Aumento) em relações interfinanceiras e interdepartamentais

(Aumento) em outros créditos e outros valores e bens

Aumento em outras obrigações

(Redução) aumento em resultado de exercícios futuros

(Redução) em depósitos

(Redução) em captações no mercado aberto

Caixa líquido gerado (aplicado) nas atividades operacionais

Fluxo de caixa das atividades de investimentos

Caixa líquido gerado nas atividades de investimentos

Fluxo de caixa das atividades de financiamento

-

384.376

-

Aumento (redução) em recursos de aceites e emissão de títulos

2.141

1.765

2.141

1.765

(Redução) aumento em obrigações por empréstimos e repasses

-

(170.596)

-

(170.596)

2.141

215.545

2.141

215.545

26.291

17.384

(44.067)

24.082

Caixa e equivalente de caixa no início do semestre

34.065

90.261

62.432

12.436

Caixa e equivalente de caixa no fim do semestre

60.356

107.645

18.365

36.518

26.291

17.384

(44.067)

24.082

Incorporação do capital pela conversão da dívida

Caixa líquido gerado nas atividades de financiamento

Aumento (redução) líquido de caixa e equivalentes de caixa

Aumento (redução) líquido de caixa e equivalentes de caixa

As notas explicativas são parte integrante das demonstrações financeiras.

12

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

1. Contexto operacional

O Banif - Banco Internacional do Funchal (Brasil), S.A. é uma sociedade de capital

fechado, constituído sob a forma de banco múltiplo tendo como objetivo atuação em

operações de crédito, financiamento, investimento e operações de cambio. É a

instituição líder do Conglomerado Financeiro Banif, tendo como controlador o Banif –

Banco Internacional do Funchal S.A..

As operações são conduzidas pelas Instituições de forma integrada no mercado

financeiro, com os seguintes focos:

O Banco Comercial atua no Middle Market e no Small Business, ofertando

produtos de crédito, tesouraria, operações estruturadas, câmbio e captações em

geral;

No Banco de Investimento destacam-se negócios da área de Mercado de Capitais,

Fusões e Aquisições, Corporate Finance e Securitizações, com reputação

consolidada na estruturação de negócios através de diversos instrumentos, tais

como CRI, FII, FIP e Debêntures.

A atuação do Grupo no Brasil no ano de 2013 e 2014 foi caracterizada pelo processo

de reestruturação, com foco na racionalização da estrutura organizacional e

aprimoramentos contínuos em busca da eficiência operacional.

2. Apresentação das demonstrações financeiras

As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis

adotadas no Brasil, que incluem as diretrizes contábeis emanadas da Lei das

Sociedades por Ações Lei 6.404/76, alterações introduzidas pelas Leis 11.638/07 e

11.941/09, e normas do Banco Central do Brasil - BACEN, e estão sendo

apresentadas de acordo com o Plano Contábil das Instituições do Sistema Financeiro

Nacional - COSIF.

As estimativas contábeis são determinadas pelo Banco, considerando fatores e

premissas estabelecidas com base em julgamentos. Itens significativos, sujeitos a

essas estimativas e premissas, incluem as provisões para ajuste dos ativos ao valor

provável de realização ou recuperação, as provisões para perdas, as provisões para

contingências, marcação a mercado de instrumentos financeiros, os impostos

diferidos,e a expectativa de realização dos créditos tributários, entre outros. A

liquidação das transações envolvendo essas estimativas poderá resultar em valores

divergentes em razão de imprecisões inerentes ao processo de sua determinação. O

Banco revisa as estimativas e premissas, pelo menos, semestralmente.

As demonstrações financeiras foram aprovadas pela Administração em 29 de agosto

de 2014.

13

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

2. Apresentação das demonstrações financeiras--continuação

a)

Demonstrações dos resultados

Conforme definido pela Carta-Circular n° 3.105 do Banco Central do Brasil, as

variações cambiais sobre operações ativas e passivas são reclassificadas para outras

receitas operacionais e outras despesas operacionais, respectivamente, quando da

ocorrência de resultado com natureza inversa as suas contas de origem. Com isso,

determinadas receitas e despesas típicas da intermediação financeira são alocadas

nas referidas rubricas.

3. Principais diretrizes contábeis

a)

Práticas de Consolidação

Na preparação das demonstrações financeiras consolidadas (Consolidado

Econômico-Financeiro CONEF), identificadas como Banif Consolidado, foram

adotados os critérios para consolidação em conformidade com o Plano Contábil

das Instituições do Sistema Financeiro Nacional – COSIF, instituído pela Circular

nº 1.273/87.

Denominação Social

Atividade

Participação

Controladas

2014

2013

Banif Banco de Investimento (Brasil) S.A.

Administração carteira valores mobiliário e investimentos

99,999 99,999

Banif Gestão de Ativos (Brasil) S.A.

Zacf – Participações Ltda. (*)

Gestão Financeira de Recurso de Terceiros

99,999 99,999

Administração de Bens Próprio

-

99,999

(*) Empresa encerrou suas atividades em 30/04/2014.

Descrição dos principais procedimentos de consolidação:

• Eliminação das participações no capital, reservas e lucros acumulados da

empresa controlada, bem como o saldos de ativos e passivos, receitas e

despesas.

14

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

b)

Apuração do resultado

As receitas e despesas são apropriadas pelo regime de competência,

observando-se o critério “pro-rata” dia para as de natureza financeira.

As receitas e despesas de natureza financeira são calculadas com base no

método exponencial, exceto aquelas relativas a títulos descontados ou

relacionados com operações no exterior, as quais são calculadas com base no

método linear. As operações com taxas pré-fixadas são registradas pelo valor de

resgate e as receitas e despesas correspondentes ao período futuro são

registradas em conta redutora dos respectivos ativos e passivos. As operações

com taxas pós-fixadas são atualizadas até a data do balanço através dos índices

pactuados.

c) Caixa e equivalentes de caixa

Conforme Resolução nº 3.604/08 do Banco Central do Brasil, caixa e

equivalentes de caixa são representados, basicamente, por disponibilidades em

moeda nacional e, quando aplicável, por operações que são utilizadas pelo

Banco para gerenciamento de seus compromissos de curto prazo, tais como

aplicações no mercado aberto e aplicações em depósitos interfinanceiros, com

prazo igual ou inferior a 90 dias entre a data de aquisição e a data de

vencimento.

O caixa e equivalentes de caixa são compostos como segue:

Banco

Descrição

Disponibilidades

Aplicações no mercado aberto

Aplicações interfinanceiras de liquidez

2014

7.352

Total

60.356

53.004

-

15

Consolidado

2013

9.505

83.210

2014

7.364

14.930

11.001

-

107.645

18.365

2013

9.513

27.005

36.518

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

d)

Aplicações interfinanceiras de liquidez, captações no mercado aberto, obrigações

por títulos e valores mobiliários no exterior, obrigações por empréstimos e

repasses e dívida subordinada

As operações com cláusula de atualização monetária / cambial e as operações

com encargos pré-fixados estão registradas a valor presente e calculadas “pro rata” dia com base na variação do indexador e na taxa de juros pactuados. As

operações que são objeto de hedge, dentro dos conceitos da Circular nº

3.082/01 do Banco Central do Brasil são ajustadas a valor de mercado.

As aplicações pós-fixadas são registradas ao custo de aquisição, acrescido dos

rendimentos auferidos até a data do balanço, deduzidos de provisão para

desvalorização, quando aplicável. As operações compromissadas são

classificadas em função de seus prazos de vencimento, independentemente dos

prazos de vencimento dos papéis que lastreiam as operações.

e)

Títulos e valores mobiliários e instrumentos financeiros derivativos

De acordo com o estabelecido pela Circular nº 3.068/01 do Banco Central do

Brasil, os títulos e valores mobiliários integrantes da carteira são classificados

em três categorias distintas, conforme a intenção da Administração, quais sejam:

• Títulos para negociação;

• Títulos disponíveis para venda; e

• Títulos mantidos até o vencimento.

Os títulos para negociação são apresentados no ativo circulante,

independentemente dos respectivos vencimentos e compreendem os títulos

adquiridos com o propósito de serem ativa e freqüentemente negociados. São

avaliados pelo valor de mercado, sendo o resultado da valorização ou

desvalorização computado ao resultado.

e)

Títulos e valores mobiliários e instrumentos financeiros derivativos--Continuação

Os títulos disponíveis para a venda representam os títulos que não foram

adquiridos para freqüente negociação e são utilizados, dentre outros fins, para

reserva de liquidez, garantias e proteção contra riscos. Os rendimentos auferidos

segundo as taxas de aquisição, bem como as possíveis perdas permanentes são

computados ao resultado. Estes títulos são avaliados ao valor de mercado,

sendo o resultado da valorização ou desvalorização contabilizado em

contrapartida à conta destacada do patrimônio líquido (deduzidos os efeitos

tributários), o qual será transferido para o resultado no momento da sua

realização.

16

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

Os títulos mantidos até o vencimento referem-se aos títulos adquiridos para os

quais a Administração tem a intenção e capacidade financeira de mantê-los em

carteira até o vencimento. São avaliados pelo custo de aquisição, acrescido dos

rendimentos auferidos. Caso apresentem perdas permanentes, estas são

imediatamente computadas no resultado.

Os instrumentos financeiros derivativos compostos por operações de futuro são

contabilizados com base nos critérios estabelecidos na Circular nº 3.082/01 do

Banco Central do Brasil de acordo com o seguinte critério:

• Operações de futuros - o valor dos ajustes a mercado são diariamente

contabilizados em conta de ativo ou passivo e apropriados diariamente como

receita ou despesa.

As operações com instrumentos financeiros derivativos não considerados como

“hedge accounting” são avaliadas, na data do balanço, a valor de mercado,

contabilizando a valorização ou a desvalorização em conta de receita ou

despesa, no resultado do período.

f)

Operações de crédito, adiantamentos sobre contratos de câmbio, outros créditos

com característica de concessão de crédito e provisão para créditos de

liquidação duvidosa

As operações de crédito são registradas pelo valor pactuado e atualizadas “prorata” dia, com base na variação do indexador e na taxa de juros pactuada e são

classificadas de acordo com o julgamento da Administração quanto ao nível de

risco, levando em consideração a conjuntura econômica, a experiência passada

e os riscos específicos em relação à operação, aos devedores e garantidores,

observando os parâmetros estabelecidos pela Resolução nº 2.682, que requer

análise periódica da carteira e sua classificação em 9 níveis, sendo “AA” (risco

mínimo) e “H” (risco máximo).

17

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

f)

Operações de crédito, adiantamentos sobre contratos de câmbio, outros créditos

com característica de concessão de crédito e provisão para créditos de

liquidação duvidosa--Continuação

As atualizações das operações de crédito vencidas até o 59º dia são

contabilizadas em receita de operações de crédito e, a partir do 60º dia, em

rendas a apropriar.

As operações com atraso superior a 360 dias são baixadas contra a provisão e

controladas em conta de compensação.

As operações que apresentam responsabilidade total do devedor até R$ 50 mil,

são classificadas como no mínimo rating A, respeitando o atraso das operações.

As operações renegociadas são mantidas, no mínimo, no mesmo nível em que

estavam classificadas antes da renegociação. As renegociações de operações de

crédito, que já haviam sido baixadas contra a provisão e que estavam em contas

de compensação, são classificadas no nível “H”.

As operações de crédito cedidas com coobrigação estão contabilizadas em contas

de compensação, e classificadas quanto ao nível de risco, de acordo com a

Resolução nº 2.682 do BACEN.

A provisão para créditos de liquidação duvidosa é constituída em montante

suficiente para cobrir prováveis perdas em montante julgado suficiente pelo

Banco.

g)

Outros valores e bens

Os bens não de uso próprio são registrados pelo seu valor de custo ou obtenção,

baseados em laudos de avaliação, e, quando aplicável é constituída provisão

para perda por redução ao valor recuperável de ativo.

As despesas antecipadas são registradas pelo custo e amortizadas de acordo

com a fluência do prazo contratual das operações que deram origem entre 12 e

36 meses.

18

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

h)

Investimentos

Os investimentos em controladas são avaliados com base no método de

equivalência patrimonial e os demais investimentos pelo custo deduzidos de

provisão para perdas, quando aplicável.

i)

Imobilizado, diferido e intangíveis

Corresponde aos direitos que tenham como objeto bens corpóreos e incorpóreos,

destinados à manutenção das atividades da Instituição ou exercido com essa

finalidade. São demonstrados ao custo de aquisição ou formação, líquido das

respectivas depreciações ou amortizações acumuladas. A depreciação é

calculada pelo método linear, utilizando-se taxas que levam em conta a vida útil

estimada dos bens, ou seja, 4% a.a. para imóveis, 10% a.a. para instalações,

móveis e equipamentos e 20% a.a. para sistemas de processamento de dados e

veículos.

O ativo diferido é composto por gastos com organização e expansão e estão

sendo amortizados linearmente, com base nos prazos dos contratos, na base de

20% ao ano, e referem-se a gastos com aquisição e desenvolvimento de logiciais

e benfeitorias em imóveis de terceiros, com amortizações lineares conforme

prazo do contrato de locação.

j)

Redução do valor recuperável de ativos não financeiros - (Impairment)

O registro contábil de um ativo deve evidenciar eventos ou mudanças nas

circunstâncias econômicas, operacionais ou tecnológicas, que possam indicar

deterioração ou perda de seu valor recuperável. Quando tais evidências são

identificadas e o valor contábil líquido excede o valor recuperável, é constituída

uma provisão, ajustando o valor contábil líquido. Essas provisões são

reconhecidas no resultado do período/exercício, conforme previsto na Resolução

nº 3.566/08 do Banco Central do Brasil.

Os valores dos ativos não financeiros são revistos anualmente, exceto créditos

tributários, cuja realização é avaliada de acordo com a Resolução 3059/02 e

alterações posteriores.

19

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

k)

Ativos e passivos contingentes

O reconhecimento, a mensuração e a divulgação dos ativos e passivos

contingentes, e obrigações legais são efetuados de acordo com os critérios

definidos na Resolução n° 3.823/09 do Banco Central do Brasil e

Pronunciamento Técnico CPC 25, emitido pelo Comitê de Pronunciamentos

Contábeis (CPC), obedecendo aos seguintes critérios:

Contingências ativas - não são reconhecidas nas demonstrações financeiras,

exceto quando da existência de evidências que propiciem a garantia de sua

realização, sobre as quais não couberem mais recursos.

Contingências passivas - são reconhecidas nas demonstrações financeiras

quando, baseado na opinião de assessores jurídicos e da administração, for

considerado provável o risco de perda de uma ação judicial ou administrativa,

com uma provável saída de recursos para a liquidação das obrigações e quando

os montantes envolvidos forem mensuráveis com suficiente segurança. Os

passivos contingentes classificados como perdas possíveis pelos assessores

jurídicos são apenas divulgados em notas explicativas, enquanto aquelas

classificadas como perda remota não requerem provisão e divulgação.

Obrigações legais, fiscais e previdenciárias - referem-se a demandas judiciais

onde estão sendo contestadas a legalidade e a constitucionalidade de alguns

tributos (ou impostos e contribuições). O montante discutido é quantificado,

registrado e atualizado mensalmente.

l)

Provisão para o imposto de renda e contribuição social (ativo e passivo)

As provisões para o imposto de renda (IRPJ) e contribuição social (CSLL), quando

devidas, são calculadas com base no lucro ou prejuízo contábil, ajustado pelas

adições e exclusões de caráter permanente e temporário, sendo o imposto de

renda determinado pela alíquota de 15%, acrescida de 10% sobre o lucro

tributável excedente a R$ 240 no exercício (R$ 120 no semestre) e a contribuição

social pela alíquota de 15%.

20

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

3. Principais diretrizes contábeis--Continuação

l)

Provisão para o imposto de renda e contribuição social (ativo e passivo)-Continuação

Os créditos tributários de imposto de renda e contribuição social foram

calculados sobre adições e exclusões temporárias e serão realizados quando da

utilização e/ou reversão das respectivas provisões pelas quais foram constituídas

e são baseados nas expectativas atuais de realização e considerando os estudos

técnicos e análises do Banco.

m) Depósitos, captações no mercado aberto e recursos de aceites e emissões de

títulos

São demonstrados pelos valores das exigibilidades e consideram os encargos

exigíveis até a data do balanço, reconhecidos em base “pro-rata” dia sendo as de

obrigações em moeda estrangeira atualizadas às taxas oficiais de câmbio,

vigentes nas datas dos balanços. As captações no mercado aberto são

classificadas no passivo circulante em função de seus prazos de vencimento,

independentemente dos prazos de vencimento dos papéis que lastreiam as

operações.

4. Aplicações interfinanceiras de liquidez

Banco

2014

2013

Aplicações no Mercado Aberto

Notas do Tesouro Nacional - NTN

Letras do Tesouro Nacional - LTN

Consolidado

2014

2013

11.001

42.003

53.004

73.208

10.002

83.210

11.001

11.001

27.005

27.005

7.749

7.749

21.695

21.695

31.263

31.263

23.430

23.430

Total

60.753

104.905

42.264

50.435

Curto prazo

Longo prazo

60.753

-

103.629

1.276

20.761

21.503

49.159

1.276

Aplicações em Depósitos Interfinanceiros

O resultado auferido no semestre findo em 30 de junho de 2014 no Banco com aplicações

interfinanceiras de liquidez foi de R$ 1.708 (2013 - R$ 3.399) e no Consolidado foi de R$

2.680 (2013 - R$ 1.319).

21

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

5. Títulos e valores mobiliários e instrumentos financeiros derivativos

a)

Classificação, valor de mercado e curva

Descrição

Títulos para negociação

Letras do Tesouro Nacional – LTN

Letras Financeiras do Tesouro – LFT

Cotas de Fundo em Direitos Creditórios - FIDC

Cotas de Fundos de Participações - FIP

Total de títulos para negociação

Valor de

curva (i)

Banco

2014

Ajuste a Valor contábil/

mercado

mercado (ii)

2013

Valor contábil/

mercado (ii)

822

31.670

20.800

11.721

65.013

(87)

(87)

822

31.583

20.800

11.721

64.926

64.990

2.313

18.125

17.242

102.670

Títulos disponíveis para venda

Ações de Companhias Fechadas

Total de títulos disponíveis para venda

23.947

23.947

(1.158)

(1.158)

22.789

22.789

23.947

23.947

Títulos mantidos até o vencimento

Cotas de Fundo em Direitos Creditórios - FIDC

Total de títulos mantidos até o vencimento

31.737

31.737

-

31.737

31.737

28.021

28.021

120.697

(1.245)

119.452

154.638

Total Títulos e Valores Mobiliários

Descrição

Títulos para negociação

Letras do Tesouro Nacional – LTN

Letras Financeiras do Tesouro – LFT

Notas do Tesouro nacional – NTN

Debêntures

Cotas de Fundo em Direitos Creditórios - FIDC

Cotas de Fdos de Invest. em Participações- FIP (iii)

Total de títulos para negociação

Valor de

curva (i)

Consolidado

2014

Ajuste a Valor contábil/

mercado

mercado (ii)

2013

Valor contábil/

mercado (ii)

19.992

34.316

59.286

20.800

77.459

211.853

(71)

556

485

19.992

34.245

59.842

20.800

77.459

212.338

64.990

5.124

67.039

6.956

18.125

82.758

244.992

31.944

Títulos disponíveis para venda

Notas do Tesouro Nacional – NTN

Certificados de Depósito Bancário

Ações de Companhias Fechadas

Total de títulos disponíveis para venda

23.947

55.891

(520)

(1.158)

(1.678)

31.424

22.789

54.213

30.166

21.507

23.947

75.620

Títulos mantidos até o vencimento

Cotas de Fundo em Direitos Creditórios - FIDC

Total de títulos mantidos até o vencimento

31.737

31.737

-

31.737

31.737

28.021

28.021

299.481

(1.193)

298.288

348.633

Total Títulos e Valores Mobiliários

O resultado auferido no semestre findo em 30 de junho 2014 no Banco com

aplicações em títulos e valores mobiliários foi de R$ 10.608 (2013 - R$ 2.949) e no

Consolidado foi de R$ 19.711 (2013 - R$ 8.514).

22

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

5. Títulos e valores mobiliários e instrumentos financeiros

derivativos--Continuação

a) Classificação, valor de mercado e curva -- Continuação

(i)

Valor de curva: Nos casos de títulos de renda fixa, refere-se ao custo de

aquisição, acrescido dos rendimentos auferidos até a data do balanço; para

as ações, considera-se o custo de aquisição.

(ii) Valor de mercado: O valor de mercado dos títulos públicos é apurado

segundo divulgações nos boletins diários informado pela ANBIMA Associação Brasileira das Entidades de Mercados Financeiros e de Capitais.

As ações são avaliadas pela cotação de fechamento do último dia em que

foram negociadas na Bolsa de Valores. Os títulos privados são registrados

pelo seu valor de custo, acrescido diariamente dos rendimentos incorridos e

ajustado ao valor de mercado.

(iii) Para fins de divulgação, informamos que em 06 setembro de 2013 foi emitido

um laudo de avaliação a valor de mercado (ou relatório de valoração a

mercado) pela CBRE Consultoria do Brasil Ltda. relativo ao conjunto de

ativos detido pelo Real Estate Brasil FIP. Esta avaliação foi elaborada com

data base de 01 junho de 2013 e apurou o valor de R$ 85.736 para o total

dos investimentos mantidos pelo FIP, sendo o montante de R$ 56.329 a

parcela correspondente naquela data a participação do Banif Banco de

Investimento Brasil S.A.. para um ativo então registrado a custo no montante

de R$ 48.268 e R$ 54.013 em 2014, conforme valor da cota divulgado pelo

administrador.

As ações em companhias fechadas não possuem cotação de mercado e estão

registradas ao custo de aquisição, sendo que o valor é testado anualmente para

impairment.

Especificamente para os Fundos de Investimentos em Direitos Creditórios (FIDC)

o valor da cota divulgado por cada administrador, leva em consideração o

benchmark da cota sênior e para os Fundos de Investimentos em Participações

(FIP) as cotas são registradas pelo valor de custo de aquisição.

Os títulos e valores mobiliários encontram-se custodiados, conforme o caso, no

Sistema Especial de Liquidação e de Custódia (SELIC), na Câmara de Custódia

e Liquidação (CETIP) e na Companhia Brasileira de Liquidação e Custódia

(CBLC). As cotas de fundo de investimento encontram-se custodiadas junto ao

administrador dos fundos.

23

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

5. Títulos e valores mobiliários e instrumentos financeiros

derivativos--Continuação

b) Vencimento e classificação

Títulos e valores mobiliários

Banco

Em quantidade de meses a valor de mercado

1a3

3a5

Sem

Até 3

3 a 12

Anos

anos

Vencimento

meses meses

Total

Carteira própria - livre

Letras do Tesouro Nacional - LTN

Cotas de Fundos de Direitos Creditórios - FIDC

Cotas de Fundos de Participações - FIP

Ações de Companhias Fechadas

Total da carteira própria

Vinculados ao compromisso de recompra

Letras do Tesouro Nacional – LTN

Vinculado à prestação de garantias

Letras do Tesouro Nacional (BM&FBovespa)

Letras Financeiras do Tesouro (BM&FBovespa-outros)

Total Vinculado à prestação de garantias

Total da carteira por vencimento

Títulos e valores mobiliários

Carteira própria – livre

Letras Financeiras do Tesouro – LFT

Letras do Tesouro Nacional – LTN

Notas do Tesouro Nacional – NTN

Debêntures

Cotas de Fundos em Direitos Creditórios - FIDC

Cotas de Fundos em Participações – FIP (iii)

Ações de Companhias Fechadas

20.800

11.721

22.789

55.310

822

822

-

-

3.426

31.737

35.163

4.248

52.537

11.721

22.789

91.295

10.617

46.146

17.242

23.947

97.952

-

-

-

-

18.577

18.577

18.577

18.577

-

-

-

-

464

155

619

8.961

8.961

9.425

155

9.580

54.374

2.312

56.686

55.310

822

-

619 62.701

119.452

154.638

Consolidado

Em quantidade de meses a valor de mercado

Sem

Até 3

3 a 12

1a3

3a5

vencimento

meses Meses

anos

anos

Total

Vinculados a operações compromissadas

Letras do Tesouro Nacional – LTN

Notas do Tesouro Nacional – NTN

Vinculados à prestação de garantias

Letras do Tesouro Nacional (BM&FBovespa)

Letras Financeiras do Tesouro (BM&FBovespa-outros)

Certificados de Depósito Bancário

Total da carteira por vencimento

2013

20.800

77.459

22.789

121.048

2.662

19.992

24.207

46.861

24.939

24.939

-

3.426

31.737

35.163

2.662

23.418

49.146

52.537

77.459

22.789

228.011

2.811

10.617

97.205

6.956

46.146

82.758

23.947

270.440

-

42.120

42.120

-

-

18.577

18.577

18.577

42.120

60.697

-

-

-

-

464

155

619

8.961

8.961

9.425

155

9.580

54.374

2.312

21.507

78.193

121.048

88.981

24.939

619

62.701

298.288

348.633

5. Títulos e valores mobiliários e instrumentos financeiros

derivativos--Continuação

24

2013

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

c) Instrumentos financeiros derivativos

Banco e Consolidado

Valor dos contratos

2014

2013

Futuro

Posição comprada

DI

DDI

Dólar

Posição vendida

DI

Dólar

Euro

(a)

Banco e Consolidado

Ativo (passivo)

2014

2013

1.802

1.802

149.265

421.366

570.631

-

2.012

4.016

6.028

(a)

19.992

85.967

2.260

108.219

65.040

1.081

66.121

(210)

(210)

(34)

(34)

(a)

Os valores a receber e a pagar estão registrados nas rubricas contábeis /

Negociação e intermediação de valores.

A tesouraria, com base em seus controles internos e sistemas de

acompanhamento, busca diariamente, através da quantificação dos riscos

assumidos, minimizar as posições do Banco quanto a exposição a risco de

mercado. Para isto, utiliza instrumentos derivativos negociados pela BM&F Bovespa S.A., isto é, contratos de DI, DDI, Dólar e contratos em Euro Futuro na

CME (Chicago Mercantil e Exchange).

O resultado consolidado com instrumentos financeiros derivativos Futuro foi de

R$ 6.006 (R$ 18.388 em 2013).

Para as operações com instrumentos financeiros derivativos efetuados junto a

BM&F- Bovespa S.A., foram requeridas margens de garantia (títulos públicos),

no valor de R$ 9.425 (R$ 56.557 em 2013).

25

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

6. Operações com característica de concessão de crédito

a)

Modalidade e nível de risco (inclui avais, fianças e coobrigações):

Banco

2014

Tipo de operação

Operações de crédito

Empréstimos

Financiamentos

Total de operações de crédito

Outros créditos

Adiantamento s/contrato de câmbio (1)

Outros créditos

Total de operações de crédito e outros

Créditos

Coobrigação de cessão de créditos

Sub total geral das operações com

características de concessão de crédito

Avais e fianças

Total geral das operações com

características de concessão de crédito

AA

A

B

2013

C

D

E

F

G

H

Total

Total

9.719

9.719

24.428

29.901

54.329

22.446

4.021

26.467

35.353

7.974

43.327

21.972

6.082

28.054

95.759

58.074

153.833

33.193

70.222

103.415

5.492

4.317

9.809

129.971

15.789

145.760

378.333

196.380

574.713

631.058

338.951

970.009

961

44.195

16.378

684

388

-

-

-

-

59

3.045

16.437

49.273

50.126

31.612

10.680

98.524

43.529

43.715

28.054

153.833

103.415

9.809

148.864

640.423

1.051.747

-

676

32

50

39

3

-

-

27

827

6.127

10.680

99.200

43.561

43.765

28.093

153.836

103.415

9.809

148.891

641.250

1.057.874

-

784

-

10.047

-

31.869

-

-

49.648

92.348

91.819

10.680

99.984

43.561

53.812

28.093

185.705

103.415

9.809

198.539

733.598

1.149.693

26

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

Consolidado

2014

Tipo de operação

Operações de crédito

Empréstimos

Financiamentos

Total de operações de crédito

Outros créditos

Adiantamento s/contrato de câmbio (1)

Outros créditos

Total de operações de crédito e outros

Créditos

Coobrigação de cessão de créditos

Sub total geral das operações com

características de concessão de crédito

Avais e fianças

Total geral das operações com

características de concessão de crédito

AA

A

B

2013

C

D

E

F

G

H

Total

Total

663.159

338.951

9.719

9.719

24.428

29.901

54.329

36.961

4.021

40.982

35.353

7.974

43.327

21.972

6.082

28.054

95.759

58.074

153.833

50.318

70.222

120.540

5.492

4.317

9.809

129.971

15.789

145.760

409.973

196.380

606.353

1.002.110

961

44.195

16.378

12.536

698

-

-

-

-

59

17.298

16.437

75.688

50.126

67.579

10.680

98.524

69.896

44.025

28.054

153.833

120.540

9.809

163.117

698.478

1.119.815

-

676

32

50

39

3

-

-

27

827

6.127

10.680

99.200

69.928

44.075

28.093

153.836

120.540

9.809

163.144

699.305

1.125.942

-

784

-

10.047

-

31.869

-

-

49.648

92.348

91.819

10.680

99.984

69.928

54.122

28.093

185.705

120.540

9.809

212.792

791.653

1.217.761

(1) As operações de adiantamentos sobre contrato de câmbio estão registradas no balanço na rubrica “Outras obrigações - carteira

de câmbio”, acrescidas das respectivas rendas a receber sobre adiantamentos concedidos registradas na rubrica “Outros créditos

- carteira de câmbio”.

27

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

6. Operações com característica de concessão de crédito-Continuação

b)

Diversificação por atividade econômica e vencimento:

Banco

Setor

Setor Público Federal

Administração indireta

Setor Privado

Rural

Indústria

Comércio

Serviços

Pessoas físicas

Total

Carteira

Vencida

Carteira a Vencer

Até 90

91 a 365

Acima de

dias

dias

365 dias

2014

2013

-

-

-

3.399

3.399

3.152

308

259

142.481

180.078

323.126

16

17.874

129

12.149

27.357

57.525

47

1.351

4.770

52.880

59.174

118.222

84

6.486

2.624

71.579

57.378

141.550

147

26.019

7.782

279.089

323.987

640.423

183

71.265

16.347

446.437

514.363

1.051.747

Consolidado

Setor

Setor Público Federal

Administração indireta

Setor Privado

Rural

Indústria

Comércio

Serviços

Pessoas físicas

Total

Carteira

Vencida

Carteira a Vencer

Até 90

91 a 365

Acima de

dias

dias

365 dias

2014

2013

-

-

-

3.399

3.399

3.152

1.818

259

142.663

180.078

324.818

16

17.906

429

14.229

27.357

59.937

47

11.963

5.170

54.851

75.989

148.020

84

17.592

2.624

84.471

57.533

165.703

147

49.279

8.482

296.214

340.957

698.478

183

95.519

16.347

464.278

540.336

1.119.815

28

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

6. Operações com característica de concessão de crédito-Continuação

c)

Concentração de operação de crédito e outros créditos:

Banco

2014

Operações de crédito

Maior devedor

10 maiores clientes

20 seguintes maiores clientes

50 seguintes maiores clientes

100 seguintes maiores clientes

Demais clientes

Valor

68.901

176.997

104.171

20.173

16.339

253.842

640.423

% Total

10,76%

27,64%

16,26%

3,15%

2,55%

39,64%

100%

2013

Valor

% Total

64.250

6,11%

245.924

23,38%

197.881

18,82%

76.296

7,25%

20.843

1,98%

446.553

42,46%

1.051.747

100%

Consolidado

2014

Operações de crédito

Maior devedor

10 maiores clientes

20 seguintes maiores clientes

50 seguintes maiores clientes

100 seguintes maiores clientes

Demais clientes

Valor

68.901

235.052

104.171

20.173

16.339

253.842

698.478

29

% Total

9,86%

33,65%

14,92%

2,89%

2,34%

36,34%

100%

2013

Valor

% Total

64.250

5,74%

313.992

28,04%

197.881

17,67%

76.296

6,81%

20.843

1,86%

446.553

39,88%

1.119.815

100%

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

6. Operações com característica de concessão de crédito-Continuação

d)

Composição da provisão para créditos de liquidação duvidosa:

Banco

% Mínimo

Provisionamento

Nível Requerido

AA

A

B

C

D

E

F

G

H

0,50%

1%

3%

10%

30%

50%

70%

100%

2014

Vencidas

(i)

Vincendas

9.719

715

2.800

1.631

10.738

114.102

74.124

5.319

103.978

323.126

961

98.484

40.760

42.134

17.357

39.735

29.290

4.490

44.913

318.124

Total

(ii)

Res.

2682

10.680

99.199

43.560

43.765

28.095

153.837

103.414

9.809

148.891

641.250

(496)

(436)

(1.313)

(2.809)

(46.151)

(51.707)

(6.867)

(148.891)

(258.670)

2013

Provisão

Adicional

(iii)

(34)

(6)

(27)

(51)

(2.268)

(4.610)

(504)

(7.500)

Total

Total (ii)

Provisão

(530)

(442)

(1.340)

(2.860)

(48.419)

(56.317)

(7.371)

(148.891)

(266.170)

228

249.021

105.252

44.731

53.032

146.731

113.907

15.843

329.129

1.057.874

(1.245)

(1.053)

(1.342)

(5.303)

(44.019)

(56.954)

(11.089)

(329.129)

(450.134)

Consolidado

% Mínimo

Provisionamento

Nível Requerido

AA

A

B

C

D

E

F

G

H

0,50%

1%

3%

10%

30%

50%

70%

100%

(i)

(ii)

(iii)

2014

Vencidas

(i)

Vincendas

9.719

715

29.167

1.941

10.738

114.102

91.250

5.319

118.230

381.181

961

98.484

40.760

42.134

17.357

39.735

29.290

4.490

44.913

318.124

Total

(ii)

Res.

2682

10.680

99.199

69.927

44.075

28.095

153.837

120.540

9.809

163.143

699.305

(496)

(700)

(1.322)

(2.809)

(46.151)

(60.269)

(6.867)

(163.143)

(281.757)

2013

Provisão

Adicional

(iii)

(34)

(6)

(27)

(51)

(2.268)

(4.610)

(504)

(7.500)

Total

Total (ii)

Provisão

(530)

(706)

(1.349)

(2.860)

(48.419)

(64.879)

(7.371)

(163.143)

(289.257)

228

249.218

105.252

81.171

53.032

146.731

131.748

15.843

342.719

1.125.942

(1.246)

(1.053)

(2.435)

(5.303)

(44.019)

(65.874)

(11.090)

(342.719)

(473.739)

Considera todas as parcelas vencidas, inclusive com menos de 15 dias.

Inclui operações de créditos, outros créditos e operações com características de concessão de crédito.

A provisão adicional é constituída considerando a experiência da Administração e a expectativa de

realização da carteira, de maneira a amparar riscos específicos e globais dos créditos, observados os

critérios e níveis de risco da Resolução nº 2.682/99 do CMN. O montante em questão está direcionado à

carteira de financiamento de veículos.

30

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

Semestres findos em 30 de junho de 2014 e 2013

(Em milhares de reais)

6. Operações com característica de concessão de crédito-Continuação

e)