PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE FISCALIZAÇÃO 01012

MUNICIPIO DE DIVINESIA - MG

24º Sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos

Sorteio de Unidades Municipais

24/Julho/2007

RELATÓRIO DE FISCALIZAÇÃO 01012

MUNICIPIO DE DIVINESIA - MG

Trata o presente

Relatório

dos resultados dos exames

realizados sobre as 017 Ações de Governo executados na base municipal

de

DIVINESIA

MG

em decorrência

do

24º Evento do Projeto de Fiscalização a partir de Sorteios

Públicos.

2.

Os trabalhos foram realizados no período de 01Ago2007 a

24Out2007, e tiveram como objetivo analisar a aplicação dos recursos

federais no Município sob a responsabilidade de órgãos federais,

estaduais, municipais ou entidades legalmente habilitadas.

3.

As Ações Governamentais que foram objeto das ações de

fiscalização estão apresentadas a seguir, por Ministério Supervisor,

discriminando, a quantidade de fiscalizações realizadas e os recursos

aproximados aplicados:

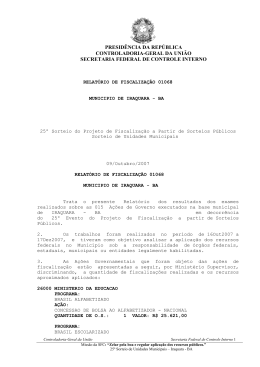

26000 MINISTERIO DA EDUCACAO

PROGRAMA:

BRASIL ESCOLARIZADO

Controladoria-Geral da União

Secretaria Federal de Controle Interno 1

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

AÇÃO:

APOIO A ALIMENTACAO ESCOLAR NA EDUCACAO BASICA - NO EST

ADO DE MINAS GERAIS

QUANTIDADE DE O.S.:

1 VALOR: R$ 34.473,20

AÇÃO:

CENSO ESCOLAR DA EDUCACAO BASICA - NACIONAL

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

PROGRAMA:

DESENVOLVIMENTO DO ENSINO FUNDAMENTAL

AÇÃO:

DINHEIRO DIRETO NA ESCOLA PARA O ENSINO FUNDAMENTAL - N

A REGIAO SUDESTE

QUANTIDADE DE O.S.:

1 VALOR: R$ 4.014,20

AÇÃO:

APOIO AO TRANSPORTE ESCOLAR NO ENSINO FUNDAMENTAL - NAC

IONAL

QUANTIDADE DE O.S.:

1 VALOR: R$ 24.612,96

33000 MINISTERIO DA PREVIDENCIA SOCIAL

PROGRAMA:

ARRECADACAO DE RECEITAS PREVIDENCIARIAS

AÇÃO:

AUDITORIA FISCAL DAS CONTRIBUICOES PREVIDENCIARIAS - NA

CIONAL

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

PROGRAMA:

PREVIDENCIA SOCIAL BASICA

AÇÃO:

PAGAMENTO DE APOSENTADORIAS - AREA URBANA

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

36000 MINISTERIO DA SAUDE

PROGRAMA:

ASSISTENCIA FARMACEUTICA E INSUMOS ESTRATEGICOS

AÇÃO:

INCENTIVO FINANCEIRO A MUNICIPIOS HABILITADOS A PARTE V

ARIAVEL DO PISO DE ATENCAO BASICA - PAB PARA ASSISTENCI

A FARMACEUTICA BASICA - NO ESTADO DE MINAS GERAIS

QUANTIDADE DE O.S.:

1 VALOR: R$ 15.484,19

PROGRAMA:

ATENCAO BASICA EM SAUDE

AÇÃO:

ATENDIMENTO ASSISTENCIAL BaSICO NOS MUNICiPIOS BRASILEI

ROS

QUANTIDADE DE O.S.:

1 VALOR: R$ 59.700,00

AÇÃO:

INCENTIVO FINANCEIRO A MUNICIPIOS HABILITADOS A PARTE V

Controladoria-Geral da União

Secretaria Federal de Controle Interno 2

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

ARIAVEL DO PISO DE ATENCAO BASICA - PAB PARA A SAUDE DA

FAMILIA - NACIONAL

QUANTIDADE DE O.S.:

1 VALOR: R$ 204.915,00

PROGRAMA:

VIGILANCIA EPIDEMIOLOGICA E AMBIENTAL EM SAUDE

AÇÃO:

INCENTIVO FINANCEIRO AOS ESTADOS, DISTRITO FEDERAL E MU

NICIPIOS CERTIFICADOS PARA A VIGILANCIA EM SAUDE - NACI

ONAL

QUANTIDADE DE O.S.:

1 VALOR: R$ 15.943,38

41000 MINISTERIO DAS COMUNICACOES

PROGRAMA:

OFERTA DOS SERVICOS DE TELECOMUNICACOES

AÇÃO:

FISCALIZACAO DA PRESTACAO DOS SERVICOS DE TELECOMUNICAC

OES - NACIONAL

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

PROGRAMA:

UNIVERSALIZACAO DOS SERVICOS DE TELECOMUNICACOES

AÇÃO:

Fiscalizacao da Universalizacao dos Servicos de Telecom

unicacoes - Nacional

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

51000 MINISTERIO DO ESPORTE

PROGRAMA:

ESPORTE E LAZER NA CIDADE

AÇÃO:

IMPLANTACAO DE NUCLEOS DE ESPORTE RECREATIVO E DE LAZER

- CONSTRUCAO E EQUIPAMENTO DE QU

QUANTIDADE DE O.S.:

1 VALOR: R$ 115.000,00

PROGRAMA:

ESPORTE SOLIDARIO

AÇÃO:

IMPLANTACAO DE INFRA-ESTRUTURA ESPORTIVA PARA USO DE CO

MUNIDADES CARENTES-MINAS GERAIS

QUANTIDADE DE O.S.:

1 VALOR: R$ 120.000,00

55000 MINISTERIO DO DESENV. SOCIAL E COMBATE A FOME

PROGRAMA:

GESTAO DA POLITICA DE SEGURANCA ALIMENTAR E NUTRICIONAL

AÇÃO:

APOIO A ORGANIZACAO DO SISTEMA UNICO DE ASSISTENCIA SOC

IAL - SUAS - NACIONAL

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

Controladoria-Geral da União

Secretaria Federal de Controle Interno 3

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

AÇÃO:

FUNCIONAMENTO DOS CONSELHOS DE ASSISTENCIA SOCIAL - NAC

IONAL

QUANTIDADE DE O.S.:

1 VALOR: Não se aplica

PROGRAMA:

TRANSFERENCIA DE RENDA COM CONDICIONALIDADES

AÇÃO:

Transferencia de Renda Diretamente as Familias em Condi

cao de Pobreza e Extrema Pobreza (Lei n: 10.836, de 200

4) - NACIONAL

QUANTIDADE DE O.S.:

1 VALOR: R$ 266.121,00

TOTAL DE O.S.:

17 VALOR TOTAL: R$ 860.263,93

4.

Este

relatório,

destinado aos órgãos e entidades da

Administração Pública Federal, gestores centrais dos programas de

execução descentralizada, contempla, em princípio, constatações de

campo que apontam para o possível descumprimento de dispositivos

legais e contratuais estabelecidos para esse tipo de execução.

5.

Esclarecemos que os Executores Municipais dos Programas,

quanto

àqueles

sob sua responsabilidade, já foram previamente

informados

sobre

os fatos relatados, tendo se manifestado em

24Out2007, cabendo ao Ministério supervisor, nos casos pertinentes,

adotar as providências corretivas visando à consecução das políticas

públicas, bem como à apuração das responsabilidades.

6.

Nesse sentido, os resultados das fiscalizações realizadas,

sempre que os trabalhos tenham evidenciado fatos relevantes que

indiquem impropriedades/irregularidades na aplicação dos recursos

federais examinados estão demonstrados a seguir, por Ministério:

SUMÁRIO DAS CONSTATAÇÕES DA FISCALIZAÇÃO

36000 MINISTERIO DA SAUDE

1.1.1

CONSTATAÇÃO:

Falhas

na

operacionalização

do

Fundo Municipal de Saúde de

Divinésia/MG.

1.1.2

CONSTATAÇÃO:

Não utilização dos recursos transferidos para as ações de Vigilância

Sanitária.

1.1.3

CONSTATAÇÃO:

Necessidade de aprimoramentos no processo de planejamento das ações de

saúde no município de Divinésia/MG.

1.1.4

CONSTATAÇÃO:

Inadequação da prestação de contas (Relatório de Gestão) dos recursos

transferidos fundo a fundo na área de saúde.

1.1.5

CONSTATAÇÃO:

Participação de empresas com sócio comum em Convite realizado para a

compra de medicamentos.

Controladoria-Geral da União

Secretaria Federal de Controle Interno 4

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

1.1.6

CONSTATAÇÃO:

Pagamento de despesas não elegíveis com recursos da atenção básica.

1.1.7

CONSTATAÇÃO:

Ausência

de

legitimidade

dos

conselheiros representantes dos

trabalhadores e dos usuários do SUS junto ao Conselho Municipal de

Saúde de Divinésia/MG.

1.2.1

CONSTATAÇÃO:

Descumprimento,

pelo

Estado,

dos

valores

estabelecidos para

distribuição de medicamentos básicos à população de Divinésia/MG nos

exercícios de 2006 e 2007 relativos ao Incentivo à Assistência

Farmacêutica Básica - IAFAB.

51000 MINISTERIO DO ESPORTE

2.1.1

CONSTATAÇÃO:

Inobservância à Lei nº 8.666/93 na realização da Tomada de Preço nº

001/2005, objetivando a construção de quadra poliesportiva coberta,

objeto do Contrato de Repasse nº 0171.092-04/2004.

55000 MINISTERIO DO DESENV. SOCIAL E COMBATE A FOME

3.1.1

CONSTATAÇÃO:

Pagamento de benefícios sociais a famílias com

evidências/indícios de renda per capita superior à estipulada no

Programa Bolsa Família.

3.1.2

CONSTATAÇÃO:

Ausência de divulgação da relação de beneficiários do Programa Bolsa

Família.

3.1.3

CONSTATAÇÃO:

Gerenciamento inadequado do Cadastro Único para programas sociais do

Governo Federal.

3.1.4

CONSTATAÇÃO:

Atuação

deficiente

do

Conselho

de Controle Social do Bolsa

Família.

3.1.5

CONSTATAÇÃO:

Ausência de coordenação municipal do Programa Bolsa Família.

3.1.6

CONSTATAÇÃO:

Falhas

no

acompanhamento

da

freqüência

escolar pelo Gestor

Municipal.

3.1.7

CONSTATAÇÃO:

Irregularidades na concessão de benefícios do Programa Bolsa Família,

objeto de Procedimento Administrativo em curso no Ministério Público

Estadual-MG.

7.

DENTRE AS CONSTATAçõES REGISTRADAS, consideramos

maior relevância as seguintes:

como

de

DETALHAMENTO DAS CONSTATAÇÕES DA FISCALIZAÇÃO

1 -

36000 MINISTERIO DA SAUDE

1.1 - PROGRAMA

Controladoria-Geral da União

Secretaria Federal de Controle Interno 5

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

1214

ATENCAO BASICA EM SAUDE

AÇÃO

:

0587

ATENDIMENTO ASSISTENCIAL BaSICO NOS MUNICiPIOS BRASILEI

ROS

OBJETIVO DA AÇÃO

:

Ampliar o acesso da população rural e urbana à atenção básica, por

meio da transferência de recursos federais, com base em um valor

per capita, para a prestação da assistência básica, de caráter

individual ou coletivo, para a prevenção de agravos, tratamento

e reabilitação, levando em consideração as disparidades regionais.

ORDEM DE SERVIÇO

: 196752

OBJETO FISCALIZAÇÃO:

Habilitação

dos municípios para o recebimento dos recursos do

Piso de Atenção Básica; Repasse de recursos financeiros do Fundo

Nacional

de

Saúde

para

os

Fundos Municipais de Saúde ou,

excepcionalmente, para os Fundos Estaduais de Saúde.

AGENTE EXECUTOR

:

DIVINESIA

ADMINISTRACAO DIRETA MUNICIPAL

QUALIF. DO INSTRUMENTO DE TRANSF.:

FUNDO A FUNDO OU CONCESSãO

MONTANTE DE RECURSOS FINANCEIROS: R$ 59.700,00

1.1.1

CONSTATAÇÃO:

Falhas

na

operacionalização

Divinésia/MG.

do

Fundo

Municipal

de

Saúde

de

FATO:

O Fundo Municipal de Saúde - FMS do município de Divinésia/MG não está

operacionalizado

na forma prevista nas legislações municipal e

federal pois as aplicações de recursos municipais, em sua maioria,

têm origem em contas bancárias de caráter geral da Prefeitura (FPM e

ICMS),

não exclusivas para movimentação de recursos da saúde,

contrariando o exigido pela Lei Municipal nº 007/1993, art. 8º, em

acordo com a Lei Federal nº8.080/1990, art. 33.

Além disso, toda a documentação comprobatória das despesas (notas

fiscais, recibos de pagamento, etc.) é emitida em nome da Prefeitura

Municipal e não do FMS. O Ministério da Saúde, ao abordar o assunto

(Manual Básico de Gestão Financeira do Sistema Único de Saúde, 2003),

define

pela

exigência

da

utilização

dos recursos da saúde

exclusivamente

por

meio

dos

Fundos de Saúde, implicando na

necessidade

da

titularidade

pelo

Fundo das contas bancárias

destinadas à movimentação dos recursos e na conseqüente existência de

CNPJ

próprio

(mesmo

que

vinculado

ao da Prefeitura) e na

caracterização como unidade gestora de orçamento, nos moldes da Lei

nº 4.320/64.

EVIDÊNCIA:

Controladoria-Geral da União

Secretaria Federal de Controle Interno 6

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

Cópias dos extratos bancários das contas do Fundo Municipal de Saúde

(contas 58.042-2, 27.666-9, e 9.073-5, todas da Agência Banco do

Brasil n.° 0270);

Cópias de parte da documentação contábil-financeira relativa às

despesas com saúde;

Consulta de pagamentos para transferências fundo a fundo ao município

de Divinésia/MG, realizada no sítio do Fundo Nacional de Saúde

(www.fns.saude.gov.br) em 02/08/2007;

Lei Municipal nº 007, de 29/04/1993, que instituiu e regulamentou o

Fundo Municipal de Saúde de Divinésia/MG.

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"Conforme Relatório Informativo nº. 194, expedido pela Secretaria

Federal de Controle Interno da Controladoria Geral da União do Estado

de Minas Gerais, o Fundo Municipal de Saúde de Divinésia deveria

sofrer algumas alterações em sua forma de operacionalização, visando à

plena adequação as condições e objetos pactuados com órgãos federais,

bem como, o cumprimento de normas e dispositivos legais.

Desta forma, através da análise realizada por este órgão e suas

respectivas constatações, determinadas orientações e procedimentos

foram destacados, visando o alcance da perfeita consonância entre os

procedimentos adotados pelo Fundo Municipal de Saúde e a complexa

normatização de outras esferas de governo que abordam a matéria em

destaque.

Na oportunidade, foram questionadas a ausência de conta corrente

específica para movimentação de recursos próprios do Fundo, a emissão

de documentação comprobatória da despesa em nome do FMS que deve ter

seu

próprio

CNPJ, não devendo ser, desta forma, emitida tal

documentação em nome da Prefeitura Municipal, e, finalmente, a

caracterização do Fundo como Unidade Gestora do Orçamento.

Diante

de

tais ponderações, o Poder Executivo Municipal, que

continuamente vem se esforçando em cumprir todos os ditames legais

aplicáveis a espécie, informa que todas as providências necessárias ao

pleno

atendimento

das

orientações

disponibilizadas

por esta

Controladoria, já foram adotadas.

Sendo assim, informamos que a conta corrente específica, necessária à

movimentação de recursos próprios do Fundo Municipal de Saúde, já se

encontra aberta junto ao Banco do Brasil S/A, registrada na agência

0270-4 sob o número 29604-X, e em plena operação.

Com relação à emissão de documentação comprobatória da despesa, em

favor do Fundo Municipal de Saúde, destacamos que já está sendo

providenciado junto à Secretaria da Receita Federal, o registro no

Cadastro

Nacional de Pessoa Jurídica em titularidade do Fundo

Municipal de Saúde, que se encontrará sob o nº 18.996.645/0001-91,

para que desta forma, toda a documentação de despesa possa ser emitida

em nome do FMS, agora dotado de CNPJ próprio.

E, finalmente, destacamos que o orçamento para exercício de 2008, foi

elaborado de forma que as dotações orçamentárias relativas às despesas

a serem efetuadas pelo FMS no exercício encontrem-se centralizadas em

uma Unidade Gestora de Orçamento autônoma.

Diante do acima exposto, o requerente espera ter demonstrado seu total

empenho na readequação da operacionalização do Fundo Municipal de

Controladoria-Geral da União

Secretaria Federal de Controle Interno 7

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

Saúde, aos procedimentos orientados pela Controladoria Geral da União

do Estado de Minas Gerais, destacando que em momento algum nesta

fiscalização,

emergisse

a hipótese das falhas apontadas serem

insanáveis, desonestas ou ímprobas. Não houve a detecção de nenhum

prejuízo ao erário e nem pretensão, do ordenador de despesas, em lesálo."

ANÁLISE DA EQUIPE:

O Gestor manifestou concordância em relação aos apontamentos da CGU,

demonstrando interesse no saneamento das falhas apontadas por meio da

adoção de medidas suficientes à correta operacionalização do FMS.

1.1.2

CONSTATAÇÃO:

Não utilização dos recursos transferidos para as ações de Vigilância

Sanitária.

FATO:

No intuito de, entre outros fatores, fortalecer mecanismos gerenciais

que permitam o melhor acompanhamento das ações de saúde, a Portaria

GM/MS nº 204, de 29/01/2007, que revogou a Portaria GM/MS nº 698, de

30/03/2006, estabeleceu que os recursos federais destinados às ações

e serviços de saúde seriam transferidos na forma de cinco blocos de

financiamento: I - Atenção básica; II - Atenção de média e alta

complexidade ambulatorial e hospitalar; III - Vigilância em saúde;

IV - Assistência farmacêutica; e V - Gestão do SUS.

A

operacionalização dessa forma de financiamento iniciou-se em

outubro de 2006, quando o Fundo Nacional de Saúde - FNS passou a

transferir os recursos federais em contas específicas para cada

bloco. No caso do município de Divinésia, as contas destinadas à

transferência de recursos federais, todas da agência 0270 (Ubá/MG) do

Banco do Brasil, são:

- Bloco da Atenção Básica, componentes "PAB Fixo", "Programa de Saúde

da Família", "Programa de Agentes Comunitários de Saúde" e "Programa

de Saúde Bucal": conta corrente 58.042-2;

Bloco da Vigilância em Saúde, componente "Ações Básicas de

Vigilância Sanitária": conta corrente 27.666-9; e

- Bloco da Vigilância em Saúde, componente "Teto Financeiro de

Vigilância em Saúde": conta corrente 9.073-5.

Considerando esse novo contexto, a Prefeitura de Divinésia ainda não

se adequou completamente a nova metodologia de transferência e

aplicação dos recursos federais, uma vez que os recursos federais

transferidos

para

o

componente

"Ações Básicas de Vigilância

Sanitária" não estão sendo utilizados, o que acarretou no acúmulo de

saldo em conta no valor de R$976,25 (em 25/6/2007).

EVIDÊNCIA:

Cópias dos extratos bancários da conta 27.666-9 da Agência Banco do

Brasil n° 0270;

Consulta de pagamentos para transferências fundo a fundo ao município

de Divinésia/MG, realizada no sítio do Fundo Nacional de Saúde

(www.fns.saude.gov.br) em 02/08/2007.

Controladoria-Geral da União

Secretaria Federal de Controle Interno 8

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"Com relação à este fato, não fomos informados pelo Banco do Brasil,

instituição responsável pela transferência dos recursos, da abertura

da conta 27.66636-9, assim como dos referidos depósitos, até a data da

inspeção da CGU.

Como foram constatados pela equipe fiscalizadora da CGU, os recursos

encontram-se na sua totalidade na referida conta, descaracterizando

assim qualquer indício de uso irregular.

Para que esse recurso seja utilizado, estamos providenciando a

inserção das ações de Vigilância Sanitária na programação pactuada e

integrada 2007, nos termos da Portaria nº. 204/2007."

ANÁLISE DA EQUIPE:

O Gestor manifestou concordância em relação aos apontamentos da CGU,

demonstrando interesse no saneamento das falhas apontadas. Ressalta-se

a necessidade de o Ministério da Saúde investigar as possíveis causas

da descontinuidade da informação sobre a abertura da conta corrente de

forma a evitar que tais fatos possam se repetir em outros municípios.

1.1.3

CONSTATAÇÃO:

Necessidade de aprimoramentos no processo de planejamento das ações de

saúde no município de Divinésia/MG.

FATO:

O Plano Municipal de Saúde à PMS, estabelecido para o quadriênio

2004-2007, não apresenta os requisitos mínimos necessários à sua

utilização como instrumento norteador das ações de saúde no município

de Divinésia/MG, pois está restrito à apresentação de um diagnóstico

generalizado da saúde no município e à formulação de diretrizes

gerais desvinculadas de objetivos claros e definidos. O Plano é,

portanto,

omisso em relação a formulação de metas devidamente

quantificadas, aprazadas e correlacionadas aos objetivos e diretrizes

assumidos e aos indicadores de avaliação previstos pelo Ministério da

Saúde, assim como em relação à definição/previsão dos valores orçados

e aplicados para o período.

Ressalta-se que o PMS é requisito essencial para a garantia da

regularidade das transferências do Fundo Nacional de Saúde, conforme

estabelecido pela Lei nº 8.142/90, art. 4º.

Na formulação do PMS e da Programação Anual de Saúde para o próximo

quadriênio,

o gestor municipal do SUS deve observar as novas

determinações expressas nas Portarias GM/MS nº 3.085/2006 e nº

3.332/2006, principalmente em relação à:

formulação

de

diretrizes e objetivos relacionados a metas

funcionais,

devidamente quantificadas e com prazos delimitados,

correlacionados

a

indicadores que permitam o monitoramento da

Programação, nos moldes estabelecidos na Portaria nº 3.332/2006, art.

2º, § 1º e art. 3º, § 1º, inciso III;

- elaboração da Programação Anual de Saúde (para cada exercício),

instrumento que operacionaliza as intenções expressas no Plano de

Saúde, conforme estabelecido na Portaria nº 3.332/2006, art. 3º;

Controladoria-Geral da União

Secretaria Federal de Controle Interno 9

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

- identificação dos recursos orçamentários necessários ao cumprimento

das ações propostas (Portaria nº 3.332/2006, art. 3º, § 1º, inciso

IV),

permitindo

o

uso do PMS como instrumento gerencial de

planejamento e de definição da política de saúde no município.

EVIDÊNCIA:

Plano Municipal de Saúde

quadriênio 2004-2007.

do

município

de

Divinésia

vigente

no

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"O Plano Municipal de Saúde, elaborado para o quadriênio 2004/2007,

reflete as prioridades elencadas pela equipe que o elaborou, naquele

momento.

A Lei nº. 8.142, de 28 /12/1990, no seu art. 1º, § 1º, estabelece que

a Conferência Municipal de Saúde deve propor as diretrizes para a

formulação da política de saúde no município.

Sendo assim, o Plano Municipal de Saúde foi elaborado, tendo como base

as diretrizes da 2ª Conferencia Municipal de Saúde, realizada em

17/10/2003.

Entendemos que a Conferência Municipal de Saúde, é uma instância

deliberativa, com sustentação legal e com ampla representatividade de

todos os segmentos da sociedade.

Sobre

as constatações apresentadas, indicando que a Prefeitura

Municipal de Divinésia não cumpriria as disposições expressas nas

Portarias GM/MS 3.085/06 e 3.3332/06, resta esclarecer que o Plano

Municipal de Saúde do Município foi concebido em um momento anterior à

referida legislação.

Desta forma, o município não descumpriu a legislação no que tange na

elaboração do Plano Municipal de Saúde.

Na elaboração do próximo Plano Municipal de Saúde, serão observadas

todas as determinações previstas na legislação pertinente, que estiver

em vigor."

ANÁLISE DA EQUIPE:

As justificativas apresentadas pelo gestor municipal não elidem a

questão

porque a formulação de diretrizes gerais por meio da

Conferencia Municipal de Saúde não é suficiente à caracterização do

Plano Municipal de Saúde na forma prevista na legislação. Ressaltamos

a importância do plano como instrumento gerencial de planejamento, de

programação e de controle das ações de saúde no município, afastando o

entendimento e o uso do PMS como mera formalidade para atendimento à

legislação sanitária.

1.1.4

CONSTATAÇÃO:

Inadequação da prestação de contas (Relatório de Gestão) dos recursos

transferidos fundo a fundo na área de saúde.

FATO:

O Relatório de Gestão apresentado pelo município, referente ao

exercício de 2006, não atende a todos os requisitos legais exigidos

para cumprir sua função como demonstrativo de prestação de contas

Controladoria-Geral da União

Secretaria Federal de Controle Interno 10

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

sobre os recursos transferidos ao Fundo Municipal de Saúde - FMS,

além de ainda não ter sido submetido à aprovação do Conselho

Municipal

de

Saúde - CMS. Tais fatos descaracterizam-no como

instrumento legal condicionante à continuidade das transferências

fundo a fundo dos recursos do PAB (Lei 8.142/90, art. 4°, inciso IV).

O Relatório apresentado não faz qualquer referência aos recursos

financeiros orçados e liquidados no período, impossibilitando a

identificação das origens e aplicações dos valores gastos na saúde no

município, limitando-se a relacionar ações promovidas durante o

período.

Na formulação do Relatório para o próximo exercício, o gestor

municipal do SUS deve observar as novas determinações expressas nas

Portarias GM/MS nº 3.332/2006, principalmente em relação à apuração

dos resultados dos indicadores e à análise da execução da programação

física e orçamentária/financeira (art. 4º, §3º, incisos I e II),

apresentando as informações de acordo com a Programação Anual de

Saúde estabelecida.

EVIDÊNCIA:

Relatório de

de 2006.

Gestão do município de Divinésia referente ao exercício

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"A Lei 8.142, de 28/12/190, no seu art. 4º, inciso IV, estabelece que

os municípios devem contar com relatórios de gestão, que permitam o

controle de que trata o inciso IV do art. 33 da Lei 8.080/90.

O

referido artigo, da Lei 8.142/90, não estabelece uma forma

preconizada para a elaboração do relatório de gestão.

O inciso IV do art. 33 da Lei 8.080/90 estabelece que o Ministério da

Saúde acompanhará, através de seu sistema de auditoria, a aplicação

dos recursos repassados aos estados e municípios. Se constatada

malversação, desvio ou não aplicação dos recursos, caberá aplicação de

sanções previstas em lei.

Ora, em nenhum momento ficou evidenciado mal uso do recurso público

transferido ao Município de Divinésia, pelo Ministério da Saúde.

Com relação à alegação de que o município não cumpriu as formalidades

estabelecidas na Portaria GM/MS nº. 3.332, de 28 de dezembro de 2006,

fazemos as seguintes considerações:

(a) O Sistema de Planejamento do SUS a nível municipal é compatível

com o Plano Plurianual, com a Lei de Diretrizes Orçamentárias e com a

Lei de Orçamento Anual.

(b) O Relatório de Gestão avalia as ações executadas na área de saúde,

demonstrando, dessa forma, um gerenciamento eficiente da mesma.

(c) A avaliação dos indicadores é feita sobre as programações

pactuadas e integradas.

(d) O Relatório também informa o valor investido, na área de saúde, no

ano de 2006, valor este de R$ 665.750,20 ( Seiscentos e sessenta e

cinco mil, setecentos e cinqüenta reais e vinte centavos).

O sistema municipal de saúde passa por auditorias do Controle Interno

Municipal, que avalia a aplicação dos recursos desta área e se os

mesmos estão em consonância com a programação física e orçamentária e

financeira.

Controladoria-Geral da União

Secretaria Federal de Controle Interno 11

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

O Relatório também apresenta uma avaliação das políticas públicas que

deverão ser priorizadas para o ano de 2007.

Informamos que o Município de Divinésia já assinou o Termo de

Compromisso de Gestão Municipal, formalizando os pactos constituídos e

ou responsabilidade da Gestão do Município do Sistema Único de Saúde."

ANÁLISE DA EQUIPE:

Apesar das justificativas apresentadas pelo gestor municipal, as

falhas apontadas na prestação de contas dos recursos transferidos

fundo

a fundo permanecem, principalmente quanto à ausência de

informações detalhadas sobre a execução físico-financeira.

1.1.5

CONSTATAÇÃO:

Participação de empresas com sócio comum em Convite realizado para a

compra de medicamentos.

FATO:

Para a compra de 125 itens de medicamentos destinados ao Centro de

Saúde

Municipal, a Prefeitura promoveu licitação na modalidade

convite (nº 022/2006), tipo menor preço. Foram convidadas pela

comissão de licitação, e participaram do certame, cuja abertura das

propostas ocorreu em 07/02/2006, três fornecedoras: Drogaria Montreal

Ltda (25.330.051/0001-02), Artes Galênicas Ltda (03.257.158/0001-30)

e Meirice Heleno Grossi - ME (05.153.187/0001-87).

As empresas Artes Galênicas Ltda. e Meirice Heleno Grossi - ME

possuem sócio em comum (CPF 050.420.106-21), figurando como sócio

gerente da primeira e como titular de firma mercantil individual da

última.

Tal

fato

caracteriza

prejuízo

à competitividade do

procedimento, contrariando a Lei nº 8.666/93, art. 3º, § 1º, inciso

I. Confirma tal entendimento, o fato de as duas empresas em questão

terem cotados itens diferentes: a Artes Galênicas cotou do item 1 ao

77, enquanto a Meirice Heleno Grossi - ME cotou do 78 ao 125.

EVIDÊNCIA:

Cópia de partes do Processo Administrativo nº 023/2006, referente à

execução do Convite nº 022/2006.

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"Excelentíssimo Senhor Controlador, especificamente neste processo

licitatório,

os

Inspetores

indicam

a

participação

de três

fornecedores,

sendo

que

Meirice

Heleno

Grossi

- ME (CNPJ

05.153.187/0001-87)

e

Artes Galênicas Ltda (03.257.158/0001-30)

possuem sócio em comum (CPF 050.420.106-21).

Alegam

que tal fato caracteriza prejuízo à competitividade do

procedimento, contrariando a Lei nº 8.666/93, art. 3º, § 1º, inciso I.

Mas a verdade dos fatos não se alinha com a conclusão dos nobres

técnicos desta Controladoria.

Vejamos o que diz o dispositivo legal citado, da lei de licitações e

contratos administrativos:

'Art. 3º. (...) / § 1º. É vedado aos agentes públicos: / I - admitir,

prever, incluir ou tolerar, nos atos de convocação, cláusulas ou

Controladoria-Geral da União

Secretaria Federal de Controle Interno 12

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

condições que comprometam, restrinjam ou frustrem o seu caráter

competitivo e estabeleçam preferências ou distinções em razão da

naturalidade, da sede ou domicílio dos licitantes ou de qualquer outra

circunstância impertinente ou irrelevante para o específico objeto do

contrato;'

Então fica a pergunta: com relação ao fato alegado, onde estão as

cláusulas e condições, do Edital, que comprometeriam o caráter

competitivo da disputa? Onde estão, no Edital, as condições que

estabeleceriam, segundo os Agentes desta Controladoria, preferências

ou distinções em razão da naturalidade, sede ou domicílio? Onde estão,

no ato convocatório,

circunstâncias que seriam impertinentes ou

irrelevantes ao objeto do contrato? Elas nunca existiram.

O administrador se defende de fatos, não de meras conjecturas.

NÃO EXISTE na lei 8.666/93 uma linha sequer que proíba a participação

, na licitação, de empresas que tenham sócios em comum.

Este é também o entendimento de Luciano Ferraz, na obra Licitações:

estudos e prática: procedimento da lei 8.666/93 de acordo com a EC

19/98 e a lei 9.648/98 (Rio de Janeiro: Ed. Esplanada, 1998. p. 41

(grifos nossos):

'Acreditamos, portanto, que o simples fato de não socorrer ao

chamamento do convite o número mínimo de três licitantes qualificados

não

invalida,

por

si

só,

a

deflagração do procedimento.'

Então, restringir a participação destas empresas seria, sim, ato

contrário ao art. 3º, §1º, I, da lei 8.666/93.

A habilitação é ato vinculado à administração pública, não cabendo a

ela exceder às disposições legais que regem a matéria em questão, bem

como às condições expressas no Edital, sob pena de nulidade do ato.

O ordenamento jurídico regulador da licitação não prestigia decisão

que inabilita concorrente com base em circunstância impertinente ou

irrelevante para o específico objeto do contrato, fazendo exigência

sem conteúdo de repercussão para a configuração da habilitação

jurídica, da qualificação técnica, da capacidade econômico-financeira

e da regularidade fiscal.

Logo, as alegações dos doutos Agentes, data maxima venia, não

procedem.

Noutro giro, também não houve prejuízo à competitividade, como

alegaram

os Inspetores, inclusive porque a análise lançada no

relatório ficou incompleta.

A análise dos preços e o julgamento ocorreu por itens.

A empresa Artes Galênicas cotou do item 1 ao 77. A empresa Meirice

Heleno Grossi-ME cotou do item 78 ao 125. Mas os nobres analistas

esqueceram-se

das demais folhas do processo licitatório (agora

anexadas), onde consta que a empresa Drogaria Montreal Ltda. cotou

vários itens de 1 a 125 (folhas 101/105 do processo licitatório em

tela, todas anexas).

Neste diapasão, vejamos o que diz o artigo 22, §3º, da lei 8.666/93

(grifamos):

'Art. 22. São modalidades de licitação: / (...) / § 3º. Convite é a

modalidade de licitação entre interessados do ramo pertinente ao seu

objeto, cadastrados ou não, escolhidos e convidados em número mínimo

de 3 (três) pela unidade administrativa, a qual afixará, em local

apropriado, cópia do instrumento convocatório e o estenderá aos demais

Controladoria-Geral da União

Secretaria Federal de Controle Interno 13

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

cadastrados na correspondente especialidade que manifestarem seu

interesse com antecedência de até 24 (vinte e quatro) horas da

apresentação das propostas.'

Resta claro, em cores vivas, que a lei exige o convite de, no mínimo,

três empresas. Foi o que fez a Administração municipal.

Além disso, como demonstram os documentos juntos, a Administração

afixou, no seu quadro de avisos (conforme Lei municipal nº 002/97

anexa) a cópia do instrumento convocatório.

Vale ressaltar, por importante: não se exige que, para cada item,

devam existir três cotações.

Tal procedimento seria, no mínimo, absurdo, inviável e ilegal.

Se V. Ex.a analisar com a cautela necessária, também verá que os

preços contratados são inferiores aos de mercado, quando comparados

com

os

elencados

no Guia da Farmácia (Revista Dirigida aos

Profissionais de Saúde), de janeiro/2005 e maio/2006.

Apenas exemplificando, os medicamentos Aerolin, Androcur, Artril,

Artritec e Bosunid, conforme demonstra o mapa de apuração de fl.

106/107 (anexas), foram adquiridos por preço inferior ao de mercado.

Desta forma, prova-se que houve total cumprimento da exigência legal,

que houve competitividade entre os licitantes, e ainda, que nenhum

prejuízo

restou

aos cofres públicos, uma vez que os valores

contratados são inferiores aos praticados no mercado à época.

Este tema já foi abordado por ilustres doutrinadores, entre os quais

Maria Sylvia Zanella Di Pietro, que assim se manifestou (grifamos): 'O

simples fato de se apresentarem menos do que três licitantes não é

suficiente, por si, para determinar a repetição do convite. Pelo

contrário, será possível prosseguir na licitação se ficar demonstrado

o manifesto desinteresse dos licitantes convidados (o que decorre da

sua própria omissão em atender ao convite)' (Maria Sylvia Zanella Di

Pietro. Temas Polêmicos sobre Licitações e Contratos, São Paulo:

Malheiros, 2000. p. 92)

Marçal Justen Filho lança raciocínio irrebatível (grifos nossos):

'Em primeiro lugar, não é possível subordinar a validade da licitação

à escolha, totalmente subjetiva e arbitrária, dos particulares a quem

foi dirigido o convite. Se os particulares não desejarem apresentar

proposta ou se o fizerem em termos inadequados, não se pode atribuir a

conseqüência da automática invalidação do certame.

Depois, a interpretação sistemática evidencia a improcedência do

raciocínio. Trata-se de conjugar o art. 22, §3º, com o art. 48, §3º.

Este último dispositivo estabelece que, desclassificadas todas as

propostas, poderá abrir-se prazo para os licitantes renovarem-nas,

escoimando-as de seus defeitos. A aplicação do dispositivo põe o

intérprete diante de uma situação absurda. Suponha-se que três

propostas sejam apresentadas e, no curso do convite, uma delas seja

desclassificada. Aplicando-se a interpretação ora combatida para o

art. 22, §3º, o resultado seria a necessidade de repetir a licitação:

afinal, haveria apenas duas propostas válidas e consideráveis.

Imagine-se, porém, que todas as três propostas fossem inválidas. Por

força do art. 48, §3º, bastaria reabrir prazo para renovação das

propostas.

Ou seja, a Lei teria tratado mais beneficamente a

existência de três propostas defeituosas. Seria mais eficiente que

todas as propostas fossem deficientes do que existir duas propostas

Controladoria-Geral da União

Secretaria Federal de Controle Interno 14

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

válidas. Em suma, a expressa referência à figura do convite, contida

no art. 48, §3º, impõe raciocínio de que a licitação deverá continuar

normalmente

quando

existir

pelo menos uma proposta válida e

formalmente aceitável.' (Marçal Justen Filho - Comentários à lei de

licitações e contratos administrativos. São Paulo: Dialética, 2000. 8.

ed. p. 203-204)

A aquisição foi necessária, o preço foi compatível e até inferior ao

que imperava no mercado, sem favorecimentos ou negócios escusos.

Então, mais uma vez, os Ilustres Inspetores identificam a inexistência

de uma formalidade cuja ausência, segundo os renomados doutrinadores

acima citados, não constituiria óbice ao prosseguimento da licitação.

Solicitando a atenção de Vossa Excelência, a obra acima citada, com a

participação de Maria Sylvia Zanella Di Pietro denomina-se "Temas

Polêmicos sobre Licitações e Contratos"; desta se destaca o tópico n°

25, de onde o texto foi extraído: "Convite. Menos do que três

licitantes".

Se o tema é polêmico para os estudiosos, como se demonstra, imaginem

para o administrador, que milita diretamente com as necessidades da

população, dioturnamente, limitado pelos parcos recursos! A análise do

administrador, in casu, foi prática e seguiu o que diz a lei e a

melhor doutrina, dentro do princípio constitucional da eficiência.

A Administração, como não poderia deixar de ser, optou pela melhor

proposta, ou seja, a de menor preço por item, fato que só vem

reafirmar a lisura dos comportamentos, a preservação do interesse

público e a efetivação da moralidade administrativa.

O procedimento foi natural, sem forçar necessidades ou verdades

inexistentes.

A jurisprudência do Egrégio Tribunal de Justiça do Estado de Minas

Gerais também converge no mesmo sentido, estabelecendo que o interesse

público não poderá submeter-se à inércia ou capricho das empresas

(grifos nossos):

Número do processo: 1.0000.00.312161-3/000(1)

Relator: DORIVAL GUIMARÃES PEREIRA

Data do acordão: 13/03/2003

Data da publicação: 25/04/2003

EMENTA: CONSTITUCIONAL E ADMINISTRATIVO - LICITAÇÃO - CONVITE LIMITAÇÕES DO MERCADO - MANIFESTO DESINTERESSE DOS CONVIDADOS OBTENÇÃO

DO

NÚMERO

MÍNIMO DE LICITANTES - IMPOSSIBILIDADE JUSTIFICATIVA

ABERTURA DOS ENVELOPES DAS PROPOSTAS - ÚNICO

PARTICIPANTE - ABERTURA - ADJUDICAÇÃO DO OBJETO - INTERESSE DO SERVIÇO

PÚBLICO - INTELIGÊNCIA DO ART. 22, § 7º, DA LEI 8.666/93. Quando, por

limitações do mercado ou manifesto desinteresse dos convidados, for

impossível a obtenção do número mínimo de três licitantes exigidos na

legislação de regência, para fins de participação em procedimento

licitatório na modalidade convite, essas circunstâncias deverão ser

devidamente justificadas no processo, sob pena de repetição do

convite. Se no momento de abertura dos envelopes das propostas a

Administração toma ciência de que apenas uma das empresas concorrentes

no certame permaneceu na disputa, e ainda assim abre ele e consigna o

valor apresentado em ata, nasce o direito do licitante à adjudicação

do objeto, posto que o interesse do serviço público não poderá quedarse inerte ou subjugado diante da inércia ou do capricho das empresas.

Controladoria-Geral da União

Secretaria Federal de Controle Interno 15

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

APELAÇÃO CÍVEL Nº 000.312.161-3/00 - COMARCA DE PALMA - APELANTE(S):

JD DA COMARCA DE PALMA, PELO PRESID. COMIS. PERMANENTE LICITAÇÃO MUN.

PALMA E OUTRO - APELADO(S): AUTO POSTO PAULA & TITONELI LTDA. RELATOR: EXMO. SR. DES. DORIVAL GUIMARÃES PEREIRA

Do

corpo

do r. Acórdão acima citado, destaca-se brilhante e

elucidativa conclusão:

"No mesmo sentido é a doutrina de JESSÉ TORRES PEREIRA JÚNIOR, segundo

a qual:

'Nas duas últimas hipóteses, o desinteresse deve-se a motivos das

próprias empresas, ainda que isolados ou passageiros. Comprovada a

inapetência (falta de vontade ou de meios para participar) ou a

incompetência (falta de qualificação para participar) das empresas do

ramo, a Administração deve prosseguir no prélio seletivo com o número

possível de licitantes, posto que o interesse do serviço público não

poderá quedar-se inerte ou subjugado diante da inércia ou do capricho

das empresas ("in" "Comentários à Lei de Licitações e Contratações

Públicas", Ed. Del Rey, 2002, p. 243)."

Noutra decisão, o mesmo Tribunal também fixou o entendimento de que

irregularidades meramente formais, sem a demonstração de prejuízo ao

patrimônio público, não constituem ato de improbidade:

Número do processo: 1.0000.00.313351-9/000(1)

Relator: EDUARDO ANDRADE

Data do acordão: 25/03/2003

Data da publicação: 04/04/2003

EMENTA: AÇÃO CIVIL PÚBLICA - PROCEDIMENTO LICITATÓRIO PARA AQUISIÇÃO

DE

MATERIAL

ESCOLAR PELO MUNICÍPIO - ALEGAÇÃO DE IMPROBIDADE

ADMINISTRATIVA - IRREGULARIDADES MERAMENTE FORMAIS - AUSÊNCIA DE

DEMONSTRAÇÃO

DE

PREJUÍZO AO PATRIMÔNIO PÚBLICO, ENRIQUECIMENTO

INDEVIDO OU MÁ-FÉ DA EMPRESA CLASSIFICADA - IMPROCEDÊNCIA DOS PEDIDOS.

APELAÇÃO CÍVEL Nº 000.313.351-9/00 - COMARCA DE PASSA-QUATRO APELANTE(S): MINISTÉRIO PÚBLICO DO ESTADO DE MINAS GERAIS, PJ COMARCA

PASSA-QUATRO - APELADO(S): JOSÉ NILO AMORIM - RELATOR: EXMO. SR. DES.

EDUARDO ANDRADE

Mais uma vez, trazemos à colação parte do r. Acórdão acima citado, com

destaque aos ensinamentos de Maria Sylvia Zanella Di Pietro:

'A esse respeito, ensina MARIA SYLVIA ZANELLA DE PIETRO que:

(...) a aplicação da lei de improbidade exige bom-senso, pesquisa da

intenção do agente, sob pena de sobrecarregar-se inutilmente o

Judiciário com questões irrelevantes, que podem ser adequadamente

resolvidos na própria esfera administrativa. A própria severidade das

sanções previstas na Constituição está a demonstrar que o objetivo foi

o

de punir infrações que tenham um mínimo de gravidade, por

apresentarem conseqüências danosas para o patrimônio público (em

sentido amplo), ou propiciarem benefícios indevidos para o agente ou

para terceiros. A aplicação das medidas previstas na lei exige

observância do princípio da razoabilidade, sob o seu aspecto de

proporcionalidade entre meios e fins' (in Direito Administrativo,

Atlas, 14ª ed., 2001, p. 689)."

ANÁLISE DA EQUIPE:

O Gestor municipal utiliza-se de entendimentos doutrinários para negar

o prejuízo à competitividade na execução do Procedimento Licitatório

Controladoria-Geral da União

Secretaria Federal de Controle Interno 16

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

nº 022/2006, alegando que a participação de empresas com sócio em

comum não é proibida por lei e que a execução de procedimento na

modalidade convite, com número de participantes inferior a três, é

permitido pela legislação. Pela 'verdade dos fatos', cumpre registrar

as ponderações que seguem.

(a) O dispositivo legal de exigência de convite a um mínimo de três

interessados objetiva primordialmente garantir competitividade ao

certame e selecionar a proposta mais vantajosa, observando princípios

como a isonomia, a impessoalidade e a publicidade.

(b) Realmente não há proibição legal da participação de empresas com

sócio comum em um mesmo procedimento licitatório, porém estas não

podem ser consideradas como concorrentes visto terem interesses

comuns. Logo, como existe apenas mais uma empresa participante, não

restou configurado o cumprimento à exigência citada no item anterior,

ocorrendo, sim, prejuízo à competitividade do certame.

(c) O entendimento sobre o prosseguimento do convite no caso de

manifesto desinteresse dos convidados é respaldado pela legislação e

pela jurisprudência do TCU, que se tratam de recursos federais. No

processo em tela, é impossível a caracterização do desinteresse porque

a Prefeitura optou pelo

cumprimento do mínimo estabelecido na legislação, ou seja, do convite

a três interessados (dos quais, reitera-se, dois possuíam sócio em

comum), deixando de fora do certame outros possíveis interessados,

visto tratar-se de aquisição de bens comuns (medicamentos) com

diversos fornecedores na região. Apenas para ilustrar a questão, em

Convite posterior (CV nº 25/2006), realizado pela própria Prefeitura

de Divinésia, ocorreu a participação de 12 empresas, demonstrando a

possibilidade de ampliação da competitividade do certame pelo simples

ato da Comissão de Licitação de enviar convite a um número maior de

interessados.

Por fim, para encerrar a suposta "polêmica" sobre a questão, o TCU

consolidou na Súmula nº 248 o entendimento sobre a necessidade de

repetição do ato no caso de inexistência de três propostas válidas.

Permanece, portanto, o entendimento de prejuízo à competitividade na

execução do Convite nº nº 022/2006.

1.1.6

CONSTATAÇÃO:

Pagamento de despesas não elegíveis com recursos da atenção básica.

FATO:

A Prefeitura Municipal de Divinésia utilizou-se indevidamente de

recursos do PAB Fixo para pagamento de despesas não permitidas pelas

Portarias GM/MS nº648/2006 e nº 204/2007 (matéria anteriormente

regulada pelas Portarias GM nº1.882/97 e nº 3.925/98, atualmente

revogadas), implicando na necessidade de ressarcimento do montante de

R$28.750,61 à conta da atenção básica do município.

Desse valor, R$26.954,93 são referentes a pagamentos efetuados à

empresa Folly Cardium Clínica Cardiológica Ltda. (CNPJ

07.773.857/0001-93) pela prestação de serviços médicos de média

complexidade - cardiologia -, que estão relacionadas a seguir:

Controladoria-Geral da União

Secretaria Federal de Controle Interno 17

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

Data

01/06/2006

05/07/2006

08/08/2006

01/09/2006

01/11/2006

01/12/2006

29/12/2006

TOTAL

Ordem de Pagamento

1705/1/2006

2011/1/2006

2374/1/2006

2716/1/2006

3231/1/2006

3630/1/2006

4013/1/2006

Valor (em R$)

4.225,65

2.000,00

4.225,65

4.225,65

4.225,65

4.225,65

3.826,68

26.954,93

Os demais R$1.795,68 referem-se a pagamentos de próteses dentárias

para pacientes do Posto de Saúde a Anália Maris Ângelo Santana (CPF

034.356.496-31), conforme quadro a seguir:

Data

22/03/2006

27/04/2006

TOTAL

Ordem de Pagamento

0733/1/2006

1150/1/2006

Valor (em R$)

1.002,24

793,44

1.795,68

EVIDÊNCIA:

Extratos bancários da conta PAB Fixo do Fundo Municipal de Saúde

(contas 58.042-2, Agência Banco do Brasil n° 0270);

Cópia de notas de empenho em favor da empresa Folly Cardium Clínica

Cardiológica Ltda. (CNPJ 07.773.857/0001-93) e do razão diário da

Conta 58.042-2, agência Banco do Brasil n° 0270.

Cópia de notas de empenho em favor de Anália Maris Ângelo Santana (CPF

034.356.496-31) e do razão diário da Conta 58.042-2, agência Banco do

Brasil n° 0270.

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"Mais uma vez, concessa venia, equivocaram-se os Nobres Servidores na

análise dos processos e documentos a eles disponibilizados.

Consta do processo administrativo nº 057/2006 (anexo), da licitação

005/2006, a inexigibilidade por credenciamento, para a 'contratação de

serviços médicos para atender às necessidades do programa de saúde da

família (PSF)'.

Do aviso de convocação, também anexo (fl. 03) constou a possibilidade

de contratação de pessoa física ou jurídica para o contrato de adesão.

Foram

contratados

serviços

médicos

(fl. 28/31, anexas) para

atendimento ao PSF, que consta da Portaria nº 648/GM de 28 de março de

2006. Basta uma simples leitura.

O médico, sócio da empresa Folly Cardium Clínica Cardiológica Ltda.,

doutor Eduardo Ferreira Folly, CPF nº 812.699.606-44, prestou os

serviços médicos como clínico geral, recebendo o pagamento através da

Controladoria-Geral da União

Secretaria Federal de Controle Interno 18

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

empresa credenciada.

Não houve prestação de serviços médicos de média complexidade, na

especialidade cardiologia. Consta também dos empenhos anexos (empenhos

ordinários nº 001705, 002374, 002716, 003231, 003630, 30834 e 004013)

a despesa relacionada a serviços médicos para o Programa de Saúde da

Família, ou seja, clínica geral.

Fazem prova da atuação do médico no atendimento básico as Fichas de

Atendimento Ambulatorial (SUS), anexas.

Outro aspecto, também importante, e que merece análise, repousa no

pagamento de próteses dentárias para pacientes do Posto de Saúde.

Consta da Portaria nº 648/GM de 28 de março de 2006, no seu Capítulo

III (Do Financiamento da Atenção Básica), item 2 (Do piso de atenção

básica), a menção ao montante de recursos financeiros destinados a

estimular a implantação das estratégias nacionais de atenção à saúde,

entre elas a Saúde Bucal.

Muito embora os técnicos tenham entendido como indevida, A DESPESA É

PERMITIDA pela Portaria acima citada, não se configurando em conduta

ilegal, muito menos desonesta a amparar qualquer ressarcimento.

As notas de empenho anexas, 000773 e 001150, corroboram a despesa,

dentro deste programa de saúde bucal.

Mesmo que, por extremo amor ao debate, ainda se observe alguma

irregularidade formal, nunca é tarde para lembrar que somos humanos,

sujeitos a desatenções ou erros que não podem ser sempre taxadas de

imorais ou desonestas.

Os serviços, como se demonstra, foram prestados à população. A

devolução de qualquer quantia configuraria enriquecimento sem causa da

Administração Pública, em detrimento do agente que não se conduziu

fora dos ditames legais.

Segundo a doutrina de José Nilo de Castro (Julgamento das Contas

Municipais,

Belo

Horizonte: Del Rey, 2003., p. 43,44 e 45),

irregularidades meramente formais não se equiparam aos comportamentos

desonestos:

'Está assente na doutrina, sufragada pela jurisprudência do TSE,

inclusive do Supremo Tribunal Federal, que a irregularidade insanável

é aquela revestida de improbidade administrativa. (...)

Verifica-se, portanto, que irregularidades meramente formais não se

equiparam aos comportamentos desonestos capazes de revelar práticas de

atos de improbidade administrativa, assim como a ausência de abertura

de crédito suplementar, provando-se que os recursos foram gastos no

interesse da Administração Pública. (...)

As irregularidades, porém, que tipificam crimes contra a administração

pública,

porque

insanáveis,

traduzem

atos

de

improbidade

administrativa (TSE, acórdão nº 12.114, 6/8/94, citado na obra)'

Pelo exposto, se houveram irregularidades meramente formais, fato aqui

admitido apenas por extremo amor ao debate, não tiveram o condão de

invalidar ou amesquinhar a gestão administrativa."

ANÁLISE DA EQUIPE:

As informações apresentadas pelo gestor obrigam um novo entendimento

sobre a contratação e o pagamento da empresa Folly Cardium Clínica

Cardiológica Ltda.

Na análise procedida durante os trabalhos no município, concluiu-se

Controladoria-Geral da União

Secretaria Federal de Controle Interno 19

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

pela

execução

de

serviços

especializados

de cardiologia (e

consequentemente de média e alta complexidade) porque as notas fiscais

emitidas pela empresas descreviam a despesa como "serviços prestados

pelo sócio Dr. Eduardo Ferreira Folly", além de o objetivo da empresa

definido na cláusula segunda de seu contrato social ser a execução de

"atividades

de

clínica

cardiológica (clínicas, consultórios e

ambulatórios), laudos cardiológicos (holter, mapa, teste ergométrico e

eletrocardiograma),

fornecendo risco cirúrgico (cardiológico), e

outras

atividades

de

serviço de complementação diagnóstica e

terapêutica; serviços de fisioterapia (reabilitação cardiovascular)".

Após a argumentação apresentada pela Prefeitura, torna-se claro que os

serviços prestados referem-se a atuação do sócio como médico a equipe

de saúde da família no município, configurando terceirização irregular

do serviço público na área da saúde, atividade fim do município,

porque essa contratação não encontra respaldo na legislação vigente e

está em desacordo com a Constituição Federal, art. 37, inciso II. Tal

forma de contratação, ao optar pela pessoa jurídica, fere princípios

do Programa de Saúde da Família porque prejudica a formação de uma

equipe multidisciplinar, completamente integrada entre si e com a

comunidade. Ressalta-se ainda a irregularidade da contratação, visto

que o contrato social da firma não prevê como objeto da empresa o

fornecimento de mão-de-obra ou a prestação de serviços na área de

saúde

da

família,

restringindo

sua

atuação a especialidade

cardiologia.

Torna-se necessária, então, a apuração pelo Ministério da Saúde sobre

a legalidade e economicidade da contratação da empresa Folly Cardium

Clínica Cardiológica Ltda de forma a adotar as medidas corretivas que

se fizerem necessárias para evitar possíveis prejuízos à população do

município de Divinésia.

Finalmente, em relação à prótese dentária, o município comete um

equívoco primário ao considerar que o programa de saúde bucal abrange

todas as ações da área previstas pelo SUS. A estratégia de saúde

bucal, conforme Portaria GM/MS nº 648/2006, prevê a realização de

ações

de atenção básica, devidamente enumeradas no "Elenco de

Procedimentos de Saúde Bucal na Atenção Básica" definido no Anexo II

da Portaria GM/MS nº 267/2001, o qual não faz menção a execução de

serviços de prótese dentária. Portanto, não resta dúvida sobre a

imprevisibilidade

da

realização

dessa

despesa, mantendo-se o

entendimento sobre a bnecessidade de ressarcimento dos recursos

aplicados indevidamente à conta de atenção básica do município.

1.1.7

CONSTATAÇÃO:

Ausência

de

legitimidade

dos

conselheiros representantes dos

trabalhadores e dos usuários do SUS junto ao Conselho Municipal de

Saúde de Divinésia/MG.

FATO:

Os representantes dos trabalhadores e dos usuários do SUS no Conselho

Municipal de Saúde - CMS de Divinésia/MG não têm legitimidade para

atuação como conselheiros de saúde porque não há registro formal, por

escrito, que garanta a indicação pelos seus respectivos segmentos ou

Controladoria-Geral da União

Secretaria Federal de Controle Interno 20

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

entidades, de acordo com o estabelecido na Resolução CNS nº 333/2003,

Terceira

Diretriz, inciso IV, e na

própria Lei Municipal nº

173/2005, que reitera em seu artigo 4º, parágrafo 2º, que os membros

serão

indicados

pelas

instituições e entidades que se fazem

representantes no CMS.

Ressalta-se ainda que a Lei Municipal nº 173/2005 está em desacordo

com a Resolução CNS nº 333/2003 em relação ao número de vagas

para

os

trabalhadores de saúde (que atualmente não atinge o

percentual de 25% estabelecido pela Terceira Diretriz, inciso II,

alínea 'a') e em relação à nominação das instituições e entidades

com direito às vagas dos usuários junto ao CMS (atualmente as vagas

são distribuídas por região, sem definição do critério de escolha dos

respectivos conselheiros).

EVIDÊNCIA:

Lei Municipal nº 173, de 06/10/2005, que reestruturou o CMS de

Divinésia;

Regimento Interno do CMS de Divinésia, de 21/05/2007;

Reunião

extraordinária

do CMS/Divinésia realizada em , com a

participação da equipe de fiscalização da CGU/MG.

MANIFESTAÇÃO DO AGENTE EXECUTOR:

"Entendemos que os representantes dos trabalhadores do SUS, no

Conselho

Municipal de Saúde de Divinésia, possuem legitimidade

representativa para atuação, tendo em vista que os mesmos foram

indicados em reunião promovida para este fim, na data de 05/05/2006,

só não efetuando o registro através de ata.

Esta pendência formal foi sanada com uma nova reunião indicando

formalmente os representantes dos trabalhadores do SUS a nível

municipal.

O Conselho Municipal de Saúde foi instituído, pela 1ª vez, em

23/04/1993, através da Lei 11/93, que apresentava falhas no que

concerne à composição do Conselho, conforme cópia em anexo.

Na tentativa de sanar estas falhas, foi elaborada uma nova lei, Lei

039/94, que procurava dar uma nova composição para o Conselho

Municipal

de

Saúde.

Durante

certo período as entidades que

representavam

os

usuários,

indicaram

representantes

que não

participavam das reuniões. Com o objetivo de buscar

representatividades mais efetiva foi aprovada uma nova Lei, de nº.

173/2005.

No que diz respeito aos representantes dos usuários, a

representatividade por região foi uma sugestão da equipe do Programa

Saúde de Família. Geograficamente o PSF possui 05 (cinco) regiões de

atuação, sendo que a zona urbana é dividida em 02 sub-regiões. A

tentativa

de buscar um representante por região facilitaria a

integração da comunidade representada com o agente comunitário de

saúde e, desta forma, com todo o Sistema de Saúde Municipal.

A escolha do representante de cada área foi feita através de reunião

organizada pelos agentes comunitários de saúde da região onde atuava.

O registro formal dessas reuniões, é que estamos com dificuldades de

obter, pois os agentes comunitários da época foram quase todos

substituídos em virtude de Concurso Público e já não moram mais no

Controladoria-Geral da União

Secretaria Federal de Controle Interno 21

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

município.

Estão sendo agendadas pelos agentes comunitários, novas reuniões para

ratificar as referidas indicações.

Com relação à composição do Conselho Municipal de Saúde, já foi

elaborado um projeto de lei, cumprindo a Resolução nº. 333/2003, no

que diz respeito à adequação da representatividade. O Projeto de lei

estabelece que os membros representantes dos usuários sejam escolhidos

em

reunião

promovida

por cada agente comunitário, com ampla

divulgação.

Vale ressaltar, por importante, que o Município de Divinésia não

possui entidades organizadas que possam representar os usuários e, em

função disto, é que estamos optando por representantes em cada área de

abrangência do PSF."

ANÁLISE DA EQUIPE:

As argumentações apresentadas pela Prefeitura Municipal de Divinésia

não trazem nenhum fato novo à questão, permanecendo os fatos citados.

1.2 - PROGRAMA

1293

ASSISTENCIA FARMACEUTICA E INSUMOS ESTRATEGICOS

AÇÃO

:

0593

INCENTIVO FINANCEIRO A MUNICIPIOS HABILITADOS A PARTE V

ARIAVEL DO PISO DE ATENCAO BASICA - PAB PARA ASSISTENCI

A FARMACEUTICA BASICA - NO ESTADO DE MINAS GERAIS

OBJETIVO DA AÇÃO

:

Visa garantir o acesso dos pacientes aos medicamentos básicos por intermedio da racionalização e otimização da programação, armazenamento

controle de estoques e distribuição em todos os níveis de gestão.

ORDEM DE SERVIÇO

: 197038

OBJETO FISCALIZAÇÃO:

Medicamentos pactuados no Plano Estadual de Assistência FarmacêuticaPEAF para atendimento à Farmácia básica.

AGENTE EXECUTOR

:

DIVINESIA PREFEITURA

ORGAO PUBLICO DO PODER EXECUTIVO MUNICIPAL

QUALIF. DO INSTRUMENTO DE TRANSF.:

FUNDO A FUNDO OU CONCESSãO

MONTANTE DE RECURSOS FINANCEIROS: R$ 15.484,19

1.2.1

CONSTATAÇÃO:

Descumprimento,

pelo

Estado,

dos

valores

estabelecidos para

distribuição de medicamentos básicos à população de Divinésia/MG nos

exercícios de 2006 e 2007 relativos ao Incentivo à Assistência

Farmacêutica Básica - IAFAB.

FATO:

Considerando os valores estabelecidos para o IAFAB pela Portaria

GM/MS nº 2084/2005 e pela Deliberação CIB-SUS-MG nº 229/2005, a SES

Controladoria-Geral da União

Secretaria Federal de Controle Interno 22

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

deveria repassar ao município de Divinésia, durante o período de

janeiro de 2006 a junho de 2007, o valor total de R$22.619,93 em

medicamentos, assim divididos por nível de governo:

- Federal:

R$8.026,43;

- Estadual: R$9.729,00;

- Municipal: R$4.864,50.

Porém, esse valor pactuado não foi cumprido pela SES, pois o

município recebeu apenas R$15.484,19 neste período, ou seja, 68% do

valor devido.

Ressalta-se que, neste mesmo período, o Governo Federal transferiu

integralmente

sua

respectiva cota-parte, enquanto o município,

segundo orientações do Governo Estadual, integralizou R$5.255,25

(93%) da contrapartida prevista.

Portanto, o saldo devedor do Estado em relação à população do

município de Divinésia/MG é de R$7.135,74 no período compreendido

entre janeiro de 2006 e julho de 2007.

EVIDÊNCIA:

Consulta de pagamentos efetuados pelo FNS ao Fundo estadual de Saúde

no site do Datasus em 01/08/2007;

Notas de fornecimento de material, emitidas pelo almoxarifado da SES,

com os n° 2006001759, 2006001750, 2006003765, 2006003766, 2006003767,

2006009297, 2006009298, 2006009299, 200700363, 2007003064, 2007003065,

2007003066,

2007003067,

2007003068,

2007006135,

2007006136

e

2007006176;

Documentação comprobatória do depósito da contrapartida da Farmácia

Básica apresentada pela Prefeitura Municipal de Divinésia/MG.

MANIFESTAÇÃO DO AGENTE EXECUTOR:

...

ANÁLISE DA EQUIPE:

...

2 -

51000 MINISTERIO DO ESPORTE

2.1 - PROGRAMA

1250

ESPORTE E LAZER NA CIDADE

AÇÃO

:

5450

IMPLANTACAO DE NUCLEOS DE ESPORTE RECREATIVO E DE LAZER

- CONSTRUCAO E EQUIPAMENTO DE QU

OBJETIVO DA AÇÃO

:

Disponibilizar e modernizar áreas para a prática de esporte

e lazer,

assim como instalações e equipamentos adequados à prática

esportiva,

contribuindo para reduzir a exclusão e o risco social e para melhorar

a qualidade de vida, mediante garantia de acessibilidade a espaços esportivos modernos.

ORDEM DE SERVIÇO

: 196951

OBJETO FISCALIZAÇÃO:

Construção de quadra poliesportiva coberta

Controladoria-Geral da União

Secretaria Federal de Controle Interno 23

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

AGENTE EXECUTOR

:

DIVINESIA PREFEITURA

ORGAO PUBLICO DO PODER EXECUTIVO MUNICIPAL

QUALIF. DO INSTRUMENTO DE TRANSF.:

CONTRATO DE REPASSE

MONTANTE DE RECURSOS FINANCEIROS: R$ 115.000,00

2.1.1

CONSTATAÇÃO:

Inobservância à Lei nº 8.666/93 na realização da Tomada de Preço nº

001/2005, objetivando a construção de quadra poliesportiva coberta,

objeto do Contrato de Repasse nº 0171.092-04/2004.

FATO:

Por meio da Tomada de Preço nº. 001/2005, a Prefeitura Municipal de

Divinésia realizou o Processo Licitatório nº. 056/2005 para construção

de uma quadra poliesportiva coberta, conforme previsto no Contrato de

Repasse

nº.

0171.092-04/2004

firmado

entre

a Prefeitura e o

Ministério do Esporte, por intermédio da Caixa Econômica Federal.

A obra, orçada em R$121.900,00, contou com repasse do Governo Federal

no valor de R$115.000,00 e contrapartida municipal de R$6.900,00.

Posteriormente, o Contrato de Repasse foi aditado e a contrapartida

municipal foi alterada para R$18.861,04.

Em 24/11/2006, dentro dos prazos contratados, a quadra foi 100%

concluída, sendo a Prestação de Contas Final aprovada pela Caixa em

29/03/2007.

Da análise do processo licitatório, constataram-se as seguintes

impropriedades, conforme descrito a seguir:

1) Ausência de comprovação da publicação de aviso contendo o resumo do

edital em jornal de grande circulação regional ou local, conforme

determinado pela Lei nº. 8.666/93, artigo 21.

2)

Descumprimento

do

prazo

de

recurso das propostas dos

licitantes entre a ata de julgamento e a Homologação/Adjudicação, uma

vez que não houve manifestação expressa de desinteresse de recursos

pelos mesmos, caracterizando inobservância ao prazo de 5 dias úteis,

conforme determinado pela Lei nº. 8.666/93, artigo 109.

EVIDÊNCIA:

1) Processo licitatório nº. 056/2005.

2) Ata de Sessão Pública de Abertura dos Envelopes nº. 2 - Propostas e

Homologação/Adjudicação.

MANIFESTAÇÃO DO AGENTE EXECUTOR:

Em resposta ao Informativo, encaminhada via Ofício nº 0240/2007,

20/09/2007,

o

gestor

municipal assim se pronunciou sobre

achados:

"1)

Quanto

à

alegada

ausência de comprovação da publicação

aviso

contendo o resumo do edital.

Mais uma vez, redobrada venia, os Inspetores se equivocaram.

Na fl. 56 e 57 dos autos está estampada, à toda evidência, a prova

de

os

do

da

Controladoria-Geral da União

Secretaria Federal de Controle Interno 24

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

publicação que dizem não existir. Os fatos falam melhor que qualquer

argumento.

2) Quanto à alegada não observação do prazo de 5 dias úteis para o

recurso.

Os

Servidores

desta Controladoria informaram que, no processo

licitatório em análise, "não se observou o prazo de 5 dias úteis,

conforme determinado pela Lei nº 8.666/93, artigo 109".

Também aqui não houve malícia para burlar a legislação.

Ocorreu, no máximo, uma desatenção. Observou-se apenas dois dias úteis

para eventual recurso administrativo.

Mas esta formalidade não cumprida, da mesma forma, não terá o condão

de invalidar o procedimento ou caracterizá-lo como possuidor de vício

insanável.

Resta lembrar que, mesmo não tendo sido observado o prazo recursal,

nenhum possível interessado interpôs recurso: nem administrativo,

muito menos judicial.

O art. 109, I, b, c/c §6º, da lei 8666/93 estabelece os prazos para

recurso

administrativo,

dando

oportunidade

de

defesa

aos

participantes.

Mas quando os interessados quedam-se inertes até a presente data,

quando o contrato já se encontra exaurido, demonstrado está que a

licitação não continha vícios capazes de ensejar qualquer revolta.

Aliás, é bom que se diga, este eventual descuido ocorreu somente neste

processo, dentre tantos outros analisados pelos doutos Inspetores.

Não é ato contínuo, dissimulado; não representa ato imoral capaz de

ensejar favorecimentos.

Entendemos que não houve prejuízo algum para os cofres públicos. Ao

contrário, venceu a proposta mais vantajosa, com exige a lei.

Noutro giro, talvez este descuido represente a ânsia de atender às

necessidades

públicas.

É cediço que contratações, oriundas de

convênios, têm prazos apertados de execução. Tratava-se também da

primeira quadra poliesportiva coberta do município.

Mas, se houve equívoco, não representou qualquer intenção de burlar a

realização

de

licitação

ou

a

escolha da melhor proposta."

ANÁLISE DA EQUIPE:

Sobre os arrazoados interpostos pelo gestor municipal, a equipe assim

se pronuncia:

1) quanto à publicação do certame, a equipe acata parcialmente o

arrazoado, visto que não restou devidamente comprovada a publicação em

jornal de grande circulação;

2) por fim, no que tange ao descumprimento do prazo recursal, malgrado

a alegação de inexistência de dolo, a equipe mantém o achado.

3 -

55000 MINISTERIO DO DESENV. SOCIAL E COMBATE A FOME

3.1 - PROGRAMA

1335

TRANSFERENCIA DE RENDA COM CONDICIONALIDADES

AÇÃO

:

006O

Transferencia de Renda Diretamente as Familias em Condi

Controladoria-Geral da União

Secretaria Federal de Controle Interno 25

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

cao de Pobreza e Extrema Pobreza (Lei n: 10.836, de 200

4) - NACIONAL

OBJETIVO DA AÇÃO

:

Melhorar as condições socioeconômicas das famílias pobres e extremamente pobres, por meio da transferência de renda condicionada ao cumprimento, por parte dos beneficiários do programa, de agenda de compromissos na área da saúde e da segurança alimentar, bem como à freqüência escolar das crianças de 6 a 15 anos.

ORDEM DE SERVIÇO

: 198153

OBJETO FISCALIZAÇÃO:

Transferência de renda, sujeita ao cumprimento de condicionalidades,

diretamente a 11,2 milhões de famílias pobres e extremamente pobres.

AGENTE EXECUTOR

:

DIVINESIA PREFEITURA

ORGAO PUBLICO DO PODER EXECUTIVO MUNICIPAL

QUALIF. DO INSTRUMENTO DE TRANSF.:

FUNDO A FUNDO OU CONCESSãO

MONTANTE DE RECURSOS FINANCEIROS: R$ 266.121,00

3.1.1

CONSTATAÇÃO:

Pagamento de benefícios sociais a famílias com

evidências/indícios de renda per capita superior

Programa Bolsa Família.

à estipulada no

FATO:

O Bolsa Família é um programa de transferência de renda diretamente às

famílias pobres e extremamente pobres, caracterizadas,

respectivamente, pela renda familiar mensal per capita de até R$

120,00 e R$ 60,00, nos termos do art. 18 do Decreto nº 5.209/2004 e

suas alterações. Os benefícios financeiros do Programa Bolsa Família PBF estão classificados em dois tipos: básico e variável, de acordo

com a composição e a renda familiar. Cada família, a partir de agosto

de 2007, passará a receber entre R$ 18,00 e R$ 112,00 por mês,

dependendo

da

sua

situação

socioeconômica

e

do número de

crianças e adolescentes entre 0 e 15 anos, gestantes e nutrizes.

No caso do município de Divinésia/MG, a análise, por amostragem,

do

perfil

dos

beneficiários

do

programa, revelou

que

famílias

contempladas

não

se

enquadravam como elegíveis ao

recebimento

dos benefícios. Tal fato foi apurado por meio de

entrevistas com as famílias beneficiárias e a comunidade local, bem

como da análise folha de pagamento da Prefeitura Municipal e do

Cadastro Único, quando foram detectados beneficiários com renda per

capita superior à estipulada pelo Programa e/ou não apresentavam

sinais exteriores que caracterizassem situação de pobreza ou extrema

pobreza.

Relaciona-se,

a seguir, os beneficiários da amostra em que há

evidências ou indícios de incompatibilidade da renda per capita com o

recebimento dos

benefícios

sociais do PBF, cabendo salientar que

para fins

do

cálculo da renda per capita foi considerada a renda

familiar como

o resultado da soma dos rendimentos brutos auferidos

Controladoria-Geral da União

Secretaria Federal de Controle Interno 26

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

24º Sorteio de Unidades Municipais – Divinésia-MG

mensalmente pela totalidade dos membros da família, conforme disposto

no art. 2º, § 1º, III, da Lei nº 10.836/2004:

NIS

OBSERVAÇÃO

12965666348 Nº moradores declarados: 04 adultos e 01 criança; 02 moradores

12032099901

16369760545

16368820129

12388701319

16376675833

16206406106

exercem atividade remunerada, tendo sido declarada composição

da renda familiar de R$ 350,00 (+) R$ 150,00; renda per capita

superior ao limite previsto no art. 2, § 2º, Lei nº

10.836/2004; indícios de incompatibilidade no recebimento do

benefício básico (R$ 58,00).

Nº

moradores

declarados:

04;

morador

possui

renda

de

aposentadoria/pensão, ocasionando renda per capita superior ao

limite previsto; indícios de incompatibilidade no recebimento

do benefício básico (R$ 58,00).