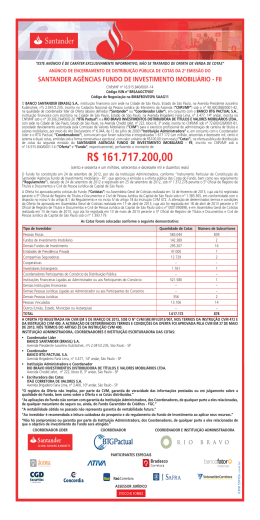

PROSPECTO DE DISTRIBUIÇÃO PÚBLICA DE COTAS SENIORES DO RURAL FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS “RURAL FIDC PREMIUM” CNPJ/MF 06.018.364/0001-85 Classificação de Risco das Cotas Seniores pela Austin Rating: “AA-” Classificação ANBIMA: Fundo de Investimentos em Direitos Creditórios “FIDC” Tipo ANBIMA: FIDC Outros Foco de Atuação: FIDC Multicarteira Outros O FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS - RURAL FIDC PREMIUM (“Fundo”) é regido pelas disposições de seu regulamento (“Regulamento”), pela Resolução do CMN nº 2.907, de 29 de novembro de 2003, pela Instrução CVM nº 356, de 17 de dezembro de 2011 e alterações posteriores, e pelas demais disposições legais e regulamentares aplicáveis. O Fundo é constituído sob a forma de condomínio aberto, com prazo indeterminado de duração e tem por objeto a captação de recursos para aquisição de Direitos Creditórios originados em operações de títulos descontados, empréstimos e financiamentos concedidos pelo Banco Rural S.A., instituição financeira com sede na cidade de Belo Horizonte, Estado de Minas Gerais, na Rua Rio de Janeiro, nº 927, 14º andar, inscrita no CNPJ/MF sob nº 33.124.959/0001-98 (“Banco Rural”) às pessoas físicas ou jurídicas clientes do Banco Rural (“Clientes”), de acordo com as disposições do Regulamento, em especial em seu Capítulo 10 (“Direitos Creditórios”). O Fundo foi constituído em 02 de dezembro de 2003 e seu Regulamento foi registrado sob o nº 755407 na mesma data, perante o 3º Ofício de Registro de Títulos e Documentos da cidade do Rio de Janeiro, tendo sido aditado pelos Instrumentos de Primeira, Segunda, Terceira e Quarta Alterações ao Regulamento, os quais foram registrados em 11 de abril de 2007, 11 de maio de 2009, 27 de maio de 2010 e 31 de março de 2011, respectivamente, sob os números, 1159285, 987679, 1020986 e 013090013, perante o 1º Ofício de Registro de Títulos e Documentos de Belo Horizonte, 2º Ofício de Registro de Títulos e Documentos de Belo Horizonte, 2º Ofício de Registro de Títulos e Documentos de Belo Horizonte e 1º Ofício de Registro de Títulos e Documentos de Belo Horizonte, respectivamente, bem como pelo Instrumento de Quinta Alteração ao Regulamento, registrado em 20 de janeiro de 2012, perante o 1º Ofício de Registro de Títulos e Documentos de Belo Horizonte, sob o número 1339933 e em 26 de janeiro de 2012, perante o 2º Ofício de Registro de Títulos e Documentos de Curitiba, sob o número 1021846. O Fundo é administrado pela PETRA - Personal Trader Corretora de Títulos e Valores Mobiliários S.A., instituição financeira com endereço na cidade de Curitiba, Estado do Paraná, na Rua Pasteur, nº 463, 11º andar, Batel, inscrita no CNPJ/MF sob o nº 03.317.692/0001- 94 (“Instituição Administradora”). Os direitos e características das Cotas estão descritos no Regulamento do Fundo. O investimento no Fundo sujeita o investidor a riscos, que deverão ser lidos na seção “Fatores de Risco”, conforme descrito nas páginas 44 a 51 deste Prospecto. Ainda que a Instituição Administradora e o Gestor mantenham um sistema de gerenciamento de riscos da carteira de investimentos do Fundo, há risco de perdas no Fundo ou para o investidor. O Fundo não conta com garantia da sua Instituição Administradora, do Gestor, do Custodiante, do Banco Rural, de qualquer mecanismo de seguro ou, ainda, do Fundo Garantidor de Crédito - FGC. A rentabilidade obtida no passado não representa garantia de rentabilidade futura. As informações contidas neste Prospecto estão em consonância com o Regulamento do Fundo, porém não o substituem. Antes de decidir aplicar recursos no Fundo, recomendamos ao investidor a leitura cuidadosa deste Prospecto e do Regulamento, com especial atenção às informações que tratam do objetivo e da política de investimento do Fundo, da composição da Carteira do Fundo, e das disposições deste Prospecto e do Regulamento que tratam dos Fatores de Risco. Este fundo apresenta risco de liquidez associado às características do seu ativo e às regras estabelecidas para a solicitação e liquidação de resgates. Este Fundo utiliza estratégias com derivativos como parte integrante da sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas para seus Cotistas. Qualquer outra informação ou esclarecimento sobre o Fundo e a Oferta poderão ser obtidos junto à Instituição Administradora e ao Distribuidor. A presente distribuição de Cotas Seniores não implica, por parte da CVM, garantia de veracidade das informações prestadas ou em julgamento sobre a qualidade do Fundo, bem como sobre as Cotas a serem distribuídas. “Este Prospecto foi preparado com as informações necessárias ao atendimento das disposições do Código ANBIMA de Regulação e Melhores Práticas para os Fundos de Investimento, bem como das normas emanadas da Comissão de Valores Mobiliários. A autorização para funcionamento e/ou venda das Cotas deste Fundo de Investimento não implica, por parte da Comissão de Valores Mobiliários ou da ANBIMA, garantia de veracidade das informações prestadas, ou julgamento sobre a qualidade do Fundo, de seu administrador e das demais instituições prestadoras de serviços.” GESTOR DISTRIBUIDOR E CEDENTE INSTITUIÇÃO ADMINISTRADORA CUSTODIANTE ASSESSORES LEGAIS A data deste Prospecto é 02 de março de 2012 AUDITOR INDEPENDENTE AVISO ANBIMA “Este Prospecto foi preparado com as informações necessárias ao atendimento das disposições do Código ANBIMA de Melhores Práticas para os Fundos de Investimentos, bem como das normas emanadas pela CVM. A autorização para funcionamento e/ou venda das Cotas deste Fundo não implica, por parte da CVM ou da ANBIMA, garantia de veracidade das informações prestadas, ou julgamento sobre a qualidade do Fundo, de sua Instituição Administradora ou das demais instituições prestadoras de serviços.” “A Carteira de ativos deste Fundo pode possuir prazo médio superior a 365 (trezentos e sessenta e cinco) dias, o que pode levar a uma maior oscilação no valor da Cota se comparada à de fundos similares com prazo inferior.” “O tratamento tributário aplicável ao investidor deste Fundo depende do período de aplicação do investidor, bem como do prazo médio dos ativos que compõem sua Carteira. Não há garantias de que a alíquota aplicável, quando do resgate das Cotas, será a menor dentre as previstas na legislação vigente.” “Não há garantia de que este Fundo terá o tratamento tributário para os fundos de longo prazo”. ÍNDICE DEFINIÇÕES.................................................................................................................. 5 CARACTERÍSTICAS GERAIS DO FUNDO ............................................................. 13 FORMA DE CONSTITUIÇÃO, PRAZO DE DURAÇÃO E BASE LEGAL ............ 15 PÚBLICO ALVO .......................................................................................................... 15 OBJETO ........................................................................................................................ 15 PRESTADORES DE SERVIÇOS DO FUNDO........................................................... 16 OBRIGAÇÕES DA INSTITUIÇÃO ADMINISTRADORA DO FUNDO ................. 23 VEDAÇÕES DA INSTITUIÇÃO ADMINISTRADORA ........................................... 24 O CEDENTE ................................................................................................................. 25 RELACIONAMENTO ENTRE AS PARTES ............................................................. 27 CESSÃO DEFINITIVA DOS DIREITOS CREDITÓRIOS ....................................... 28 RECOMPRA POR VÍCIOS DOS DIREITOS CREDITÓRIOS ................................ 28 RECOMPRA FACULTATIVA.................................................................................... 28 POLÍTICA DE CADASTRO E CONCESSÃO DE CRÉDITO .................................. 29 POLÍTICA DE INVESTIMENTO ............................................................................... 34 INFORMAÇÕES ESTATÍSTICAS SOBRE PAGAMENTOS INADIMPLEMENTOS, PERDAS OU PRÉ-PAGAMENTO EM DIA, DOS DIREITOS CREDITÓRIOS ............................................................................................................ 36 POSSIBILIDADE DE OS DIREITOS DE CRÉDITO DE TITULARIDADE DO FUNDO SEREM ACRESCIDOS, REMOVIDOS, RECOMPRADOS OU SUBSTITUÍDOS ........................................................................................................... 38 CARACTERÍSTICAS HOMOGÊNEAS DOS DEVEDORES DOS DIREITOS CREDITÓRIOS ............................................................................................................ 39 COBRANÇA DOS DIREITOS CREDITÓRIOS ........................................................ 39 REVOLVÊNCIA DAS GARANTIAS DOS DIREITOS CREDITÓRIOS ORIGINADOS NAS OPERAÇÕES DE MÚTUO....................................................... 41 SUMÁRIO DOS PRINCIPAIS CONTRATOS ........................................................... 42 FATORES DE RISCO .................................................................................................. 44 POLÍTICA DE GERENCIAMENTO DOS RISCOS.................................................. 51 COTAS DO FUNDO..................................................................................................... 52 REGRAS DE MOVIMENTAÇÃO (APLICAÇÃO E RESGATE)............................. 55 3 PATRIMÔNIO LÍQUIDO E METODOLOGIA DE AVALIAÇÃO DOS ATIVOS DO FUNDO E DAS COTAS DE CADA CLASSE ...................................................... 56 ENCARGOS DO FUNDO ............................................................................................ 57 POLÍTICA RELATIVA AO EXERCÍCIO DE DIREITO DE VOTO DO FUNDO . 58 POLÍTICA DE DISTRIBUIÇÃO DE RESULTADOS ............................................... 58 PUBLICIDADE E REMESSA DE DOCUMENTOS E DEMONSTRAÇÕES FINANCEIRAS............................................................................................................. 58 ASSEMBLEIA GERAL................................................................................................ 60 EVENTOS DE AVALIAÇÃO E DE LIQUIDAÇÃO ANTECIPADA DO FUNDO .. 62 TRIBUTAÇÃO ............................................................................................................. 64 EXERCÍCIO SOCIAL E DIVULGAÇÃO DE RESULTADOS ................................. 66 ATENDIMENTO AOS COTISTAS E MAIORES INFORMAÇÕES........................ 66 Anexo I - Regulamento do Fundo Consolidado ........................................................... 68 Anexo II - Relatório de Classificação de Risco das Cotas Seniores ............................. 69 4 DEFINIÇÕES Os termos iniciados em letra maiúscula e utilizados neste Prospecto (estejam no singular ou no plural), têm o significado a eles atribuídos nesta seção. Agência Classificadora de Risco: é a Austin Rating Serviços Financeiros Ltda., sociedade com sede na cidade de São Paulo, Estado de São Paulo, na Rua Leopoldo Couto Magalhães, nº 110, conjunto 73, Itaim, inscrita no CNPJ/MF sob o nº 05.803.488/0001-09; ANBIMA: é a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais; Assembleia Geral: é a Assembleia Geral de Cotistas, ordinária e extraordinária, realizada nos termos da cláusula 18 do Regulamento; Auditor Independente: é a Ernst & Young Terco Auditores Independentes S/S, sociedade de auditoria independente com sede na cidade de São Paulo, Estado de São Paulo, na Avenida Presidente Juscelino Kubitschek, nº 1.830, Torre I, 5º e 6º andares, inscrita no CNPJ/MF sob o n° 61.366.936/0001-25; Banco Rural, Agente de Cobrança, Cedente ou Distribuidor: é o Banco Rural S.A., instituição financeira com sede na cidade de Belo Horizonte, Estado de Minas Gerais, na Rua Rio de Janeiro, nº 927, 14º andar, inscrita no CNPJ/MF sob o nº 33.124.959/0001-98, que, de tempos em tempos, cede Direitos Creditórios ao Fundo e também atua como prestador dos seguintes serviços para o Fundo: a) guarda, custódia e armazenagem dos originais dos Direitos Creditórios e dos Documentos Comprobatórios, na condição de fiel depositário; b) cobrança escritural; c) cobrança judicial e extrajudicial dos Direitos Creditórios vencidos e não adimplidos; d) escrituração de Cotas; e e) monitoramento e controle das Garantias; BACEN: é o Banco Central do Brasil; BM&FBOVESPA: é a BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros; 5 Carteira: é a carteira do Fundo, formada por Direitos Creditórios e Outros Ativos; Cédulas de Crédito Bancário ou CCBs: são as cédulas de crédito bancário emitidas pelos Clientes em favor do Cedente, por meio das quais são formalizados os termos e as condições do empréstimo; CETIP: é a CETIP S.A. – Mercados Organizados; Clientes: são as pessoas físicas ou jurídicas clientes do Banco Rural e devedoras dos Direitos Creditórios cedidos ao Fundo, e que tenham sido objeto da política de concessão de crédito descrita neste Prospecto e no Anexo IV do Regulamento; CMN: é o Conselho Monetário Nacional; Condições de Cessão: são as condições descritas no item 10.10 do Regulamento, a serem observadas pelo Banco Rural previamente à cessão de Direitos Creditórios para Fundo; Conta do Fundo: é a conta corrente a ser aberta e mantida pelo Fundo junto à Instituição Administradora, que é utilizada para todas as movimentações de recursos pelo Fundo, inclusive para pagamento dos Encargos do Fundo; Conta Vinculada: é a conta gráfica de lançamento dos créditos relativos às liquidações das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, vinculada às contas correntes tituladas pelos Clientes do Banco Rural, mas que não são, sob qualquer hipótese, de livre movimentação por parte desses; Contrato de Agente de Cobrança, Recebimento e Conciliação de Direitos de Crédito e Outras Avenças: é o “Contrato de Agente de Cobrança, Recebimento e Conciliação dos Direitos de Crédito e Outras Avenças”, que regula a prestação dos serviços de cobrança escritural, cobrança judicial e extrajudicial dos Direitos Creditórios Inadimplidos, bem como o monitoramento e controle das Garantias, celebrado entre o Fundo, o Banco PETRA S.A. e o Banco Rural com a 6 interveniência da Instituição Administradora; Contrato de Cessão: é o “Contrato que Regula as Cessões de Crédito para Fundos de Investimento em Direitos Creditórios” celebrado entre a Instituição Administradora e o Cedente; Contrato de Depósito: é o “Contrato de Prestação de Serviços de Depósito” celebrado entre o Custodiante e o Cedente, com a interveniência da Instituição Administradora; Contrato de Distribuição: é o “Contrato de Prestação de Serviços de Distribuição de Cotas de Fundos de Investimento em Direitos Creditórios” celebrado entre a Instituição Administradora e o Banco Rural; Contrato de Gestão: é o “Contrato de Prestação de Serviços de Gestão de Carteira de Fundos de Investimento em Direitos Creditórios” celebrado entre a Instituição Administradora e o Gestor; COSIF: é o Plano Contábil das Instituições do Sistema Financeiro Nacional; Cotas: são as Cotas Seniores e as Cotas Subordinadas do Fundo, consideradas em conjunto; Cotas Seniores: são as cotas da classe sênior do Fundo; Cotas Subordinadas: são as cotas da classe subordinada do Fundo; Cotistas: são os detentores das Cotas do Fundo; Custodiante: é o Banco PETRA S.A., instituição financeira com sede na cidade de Curitiba, Estado do Paraná, na Rua Pasteur, nº 463, 11º andar, inscrita no CNPJ/MF sob o nº 11.758.741/0001-52; CVM: é a Comissão de Valores Mobiliários; Critérios de Elegibilidade são os critérios descritos no item 10.11 do Regulamento, verificados pelo Custodiante previamente à cessão de Direitos Creditórios para Fundo; 7 Código Civil: é a Lei nº 10.406, de 10 de janeiro de 2002, conforme alterada; Data de Aquisição e Pagamento: é a data de pagamento do preço de aquisição dos Direitos Creditórios; Data de Subscrição Inicial: é a data da primeira subscrição de Cotas da respectiva classe; Dias Úteis: é qualquer dia, de segunda-feira a sextafeira, exceto (i) feriados ou dias em que, por qualquer motivo, não houver expediente comercial ou bancário na cidade de Curitiba, no Estado do Paraná, cidade em que se situa a sede social da Instituição Administradora; e (ii) feriados de âmbito nacional, ressalvados os casos em que os pagamentos devam ser efetuados pela CETIP, hipótese em que somente haverá prorrogação quando a data do pagamento coincidir com feriados nacionais, sábados ou domingos; Direitos Creditórios: são os direitos de crédito a serem adquiridos pelo Fundo, oriundos de Operações de Desconto e Operações de Mútuo; Direitos Creditórios Inadimplidos: são os Direitos Creditórios vencidos e não pagos pelos respectivos Clientes; Documentos Comprobatórios: são os instrumentos em que se materializam os Direitos Creditórios, quais sejam os títulos descontados, as Cédulas de Crédito Bancário e os instrumentos de Garantia relacionados a cada Cédula de Crédito Bancário e nela descrito; Encargos do Fundo: têm o significado que lhes é atribuído no item 17.1 do Regulamento; Eventos de Avaliação: são os eventos listados na seção “Eventos de Avaliação e Liquidação do Fundo” deste Prospecto; Eventos de Liquidação Antecipada: são os eventos listados na seção “Eventos de Avaliação e Liquidação do Fundo” deste Prospecto; FIDC: é o fundo de investimento em direitos 8 creditórios; Fundo: é o Rural Fundo de Investimento em Direitos Creditórios – “Rural FIDC Premium”; Garantias: são as garantias outorgadas pelos Clientes ao Cedente quando da realização dos empréstimos; Gestor: é a BER Capital S.A., instituição com sede na cidade de São Paulo, Estado de São Paulo, na Rua Pedroso Alvarenga, nº 1.221, 1º andar, inscrita no CNPJ/MF sob o nº 04.528.420/0001-04; IGPM: é o Índice Geral de Preços do Mercado, divulgado pela Fundação Getúlio Vargas; Instituição Administradora: é a PETRA - Personal Trader Corretora de Títulos e Valores Mobiliários S.A., instituição financeira com endereço na cidade de Curitiba, Estado do Paraná, na Rua Pasteur, nº 463, 11º andar, Batel, inscrita no CNPJ/MF sob o nº 03.317.692/0001- 94; Instituição Financeira Autorizada: são os bancos: Banco do Brasil S.A., Banco Bradesco S.A., Banco Citibank S.A., Banco Itaú Unibanco S.A., Banco Santander (Brasil) S.A. e HSBC Bank Brasil S.A. – Banco Múltiplo; Instrução CVM 356: é a Instrução nº 356 da CVM, de 17 de dezembro de 2001, conforme alterada; Instrução CVM 400: a Instrução nº 400 da CVM, de 29 de dezembro de 2003, conforme alterada; Instrução CVM 409: é a Instrução nº 409 da CVM, de 18 de agosto de 2004, conforme alterada; Instrução CVM 489: é a Instrução nº 489 da CVM, de 14 de janeiro de 2011, conforme alterada; Instrumento Particular de Compromisso de Subscrição de Cotas Subordinadas: é o instrumento pelo qual o Banco Rural, na qualidade de cedente do Fundo, comprometese a integralizar Cotas Subordinadas, tantas quantas bastem para enquadrar a Relação Mínima; Investidores Qualificados: são todos os investidores autorizados nos 9 termos da regulamentação em vigor a investir em fundos de investimento em direitos creditórios; IOF/Câmbio: é o Imposto Sobre Operações de Câmbio; IOF/Títulos: é o Imposto Sobre Operações relativas a Títulos e Valores Mobiliários; IRPJ: é o Imposto de Renda da Pessoa Jurídica; IRRF: é o Imposto de Renda Retido na Fonte; Operações de Crédito: são as Operações de Mútuo e as Operações de Crédito, quando referidas em conjunto; Operações de Desconto: são operações de desconto de títulos de crédito de titularidade dos Clientes. As Operações de Desconto são celebradas entre os Clientes e o Banco Rural, formalizadas por meio da assinatura de Cédulas de Crédito Bancário. No âmbito das Operações de Desconto, o Banco Rural concede financiamentos aos Clientes por meio da aquisição, pelo Banco Rural, de títulos de crédito de titularidade dos Clientes, cujos valores coincidem com os valores dos financiamentos concedidos aos Clientes e cujos vencimentos coincidem com as datas de vencimento das Operações de Desconto. Os títulos de crédito objeto das Operações de Desconto, portanto, são cedidos de forma onerosa ao Banco Rural (por meio da concessão do financiamento aos Clientes) e os recursos em moeda corrente nacional decorrentes do pagamento dos referidos títulos de crédito, cujos vencimentos coincidem com o vencimento das Operações de Desconto, são utilizados para liquidar as Operações de Desconto. Os Clientes são responsáveis pela existência, validade e liquidação dos títulos descontados nas Operações de Desconto. Além dos títulos descontados nas Operações de Desconto, as Operações de Desconto podem ser celebradas com a constituição de Garantias; Operações de Mútuo: são operações de mútuo celebradas entre os Clientes e o Banco Rural, formalizadas por meio da assinatura de Cédulas de Crédito 10 Bancário. No âmbito das Operações de Mútuo, o Banco Rural concede financiamentos aos Clientes. As Operações de Mútuo sempre são celebradas com a constituição de Garantias representadas por cessão fiduciária e podem contar com outras Garantias; Outros Ativos: são os bens, ativos, direitos e investimentos financeiros, distintos dos Direitos Creditórios, que compõem o Patrimônio Líquido do Fundo; Patrimônio Líquido: significa o somatório dos valores dos Direitos Creditórios e dos Outros Ativos integrantes da Carteira do Fundo, subtraídas as exigibilidades referentes aos Encargos do Fundo e as provisões; Percentual Mínimo de Garantia: é um percentual mínimo do valor de face dos Direitos Creditórios, que representará, a qualquer momento após a cessão dos Direitos Creditórios ao Fundo e até a sua liquidação, o valor mínimo, conforme o caso, (i) das Garantias dos Direitos Creditórios originados nas Operações de Mútuo cedidos ao Fundo, representadas por cessão fiduciária; ou (ii) dos títulos descontados nas Operações de Desconto referentes a Direitos Creditórios cedidos ao Fundo, sendo que tal Percentual Mínimo de Garantia dos Direitos Creditórios, em qualquer um dos casos, corresponde a 100% (cem por cento); Periódico: é o jornal Brasil Econômico; Prospecto: é este Prospecto de Distribuição Pública de Cotas Seniores do Fundo; REFIN: é o banco de dados de pendências bancárias de consumidores e empresas mantido pelo Serasa/Experian; Regulamento: é o regulamento do Fundo; Relação Mínima: é a relação entre Patrimônio Líquido e o valor das Cotas Seniores que deverá representar, no mínimo, 120% (cento e vinte por cento); Rentabilidade Alvo é a rentabilidade alvo atribuída às Cotas 11 Seniores do Fundo, correspondente a 112% (cento e doze por cento) da Taxa DI; Resolução 2.907: é a Resolução do CMN n° 2.907, de 29 de novembro de 2001; Resolução 2.682: é a Resolução do CMN nº 2.682, de 21 de dezembro de 1999; Revolvência de Garantias: é a faculdade concedida aos Clientes do Banco Rural, em Operações de Mútuo, e a exclusivo critério do Banco Rural, de requererem a liberação de recursos creditados em Conta Vinculada, oriundos da cobrança das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, desde que os mesmos entreguem, em contrapartida, novas Garantias, vincendas até, no máximo, o próximo vencimento de prestações/amortizações e/ou encargos pactuados na respectiva CCB representativa da operação; SELIC: é o Sistema Especial de Liquidação e Custódia; Taxa de Administração: tem o significado que lhe é atribuído no item 6.1 do Regulamento; Serasa: é a Centralização dos Serviços Bancários S.A.; Taxa DI: são taxas médias referenciais dos depósitos interfinanceiros (CDI Extra-Grupo), apuradas pela CETIP e divulgadas pela resenha diária da ANBIMA, expressas na forma percentual e calculadas diariamente, sob forma de capitalização composta, com base em um ano de 252 (duzentos e cinquenta e dois) Dias Úteis; Termo de Cessão: é termo de cessão celebrado entre o Fundo e o Cedente, para formalização da cessão dos Direitos Creditórios. 12 CARACTERÍSTICAS GERAIS DO FUNDO Denominação do Fundo Rural Fundo de Investimento em Direitos Creditórios – “Rural FIDC Premium” CNPJ do Fundo 06.018.364/0001-85 PRESTADORES DE SERVIÇOS DO FUNDO Instituição Administradora: Gestor da Carteira do Fundo: PETRA - PERSONAL TRADER BER CAPITAL S.A. CORRETORA DE TÍTULOS E VALORES MOBILIÁRIOS S.A. At.: Ricardo Binelli Avenida Paulista, nº 1842, Conj. 17 São Paulo - SP Tel: (11) 3526-9649 Fax: (11) 3526-9031 E-mail: [email protected] Internet: www.petracorretora.com.br At.: Rodrigo Viana Rocha Rua Pedroso Alvarenga, nº 1.221, 1º andar São Paulo – São Paulo Tel: (11)2588-2500 Fax: (11)2588-2522 E-mail: [email protected] Internet: www.bercapital.com Custodiante: Distribuidor: BANCO PETRA S.A. BANCO RURAL S.A. At.: Edilberto Pereira Rua Pasteur, nº 463, 11º andar, Batel Curitiba - Paraná Tel: (41) 3074-0935 Fax: (41) 3074-0936 E-mail: [email protected] Internet: www.petracorretora.com.br At.: Diumar Ferreira Olímpio Rua Rio de Janeiro, nº 927, 14º andar Belo Horizonte - Minas Gerais Tel: (31) 2126-5215 E-mail: [email protected] Internet: www.rural.com.br Agência Classificadora de Risco: Auditor Independente: AUSTIN RATING CONSULTORIA E ERNST & YOUNG AUDITORES SERVIÇOS LTDA. INDEPENDENTES S.S At.: Luis Miguel Santacreu Rua Leopoldo Couto de Magalhães Júnior, nº 110, Conj. 73, Itaim Bibi São Paulo – São Paulo Tel: (11) 3377-0704 At.: Eduardo B. Perdigão Avenida Presidente Juscelino Kubitscheck, nº 1.830, Torre I, 5º e 6º andares São Paulo – São Paulo 13 Fax: (11) 3377-0739 E-mail: [email protected] Internet: www.austin.com.br Tel: (11) 2574-3560 Fax: (11) 2573-4911 E-mail: [email protected] Internet: www.ey.com/BR/pt/Home FIDC RURAL P BLICOS 14 FLUXOGRAMA SECURITIZAÇÃO Mercado Investidores Qualificados R$ FUNDO DE INVESTIMENTO EM DIREITOS CREDITÓRIOS - RURAL FIDC PREMIUM 3 R$ 3 R$ 4 Cotas Seniores 2 R$ Agente de Cobrança FORMA DE CONSTITUIÇÃO, PRAZO DE DURAÇÃO E BASE LEGAL Outros Ativos 3 5 5. O Agente de Cobrança repassa ao Fundo os valores decorrentes do pagamento dos Direitos Creditórios de titularidade do Fundo. DE R$ 2 Direitos Creditórios Cotas Subordinadas Banco Rural 1 R$ Devedores Clientes 1. O Banco Rural realiza Operações de Mútuo ou Operações de Desconto com os Clientes, constituindo Direitos Creditórios. 2. O Fundo capta recursos por meio de emissão e subsequente integralização pelos investidores de suas Cotas. As Cotas Seniores são destinadas a Investidores Qualificados, sendo colocadas pelo Distribuidor da oferta. As Cotas Subordinadas são destinadas exclusivamente ao Banco Rural. 3. O Fundo adquire Direitos Creditórios e Outros Ativos utilizandose dos recursos recebidos conforme o item 2 acima. 4. Os recursos decorrentes do pagamento dos Direitos Creditórios pelos Clientes são repassados ao Agente de Cobrança. O Fundo, constituído sob a forma de condomínio aberto, com prazo de duração indeterminado, é regido pelo seu Regulamento, pela Resolução nº 2.907, pela Instrução CVM 356 e demais disposições legais e regulamentares aplicáveis. PÚBLICO ALVO O Fundo se destina a aplicações de Investidores Qualificados, sendo todos os investidores autorizados, nos termos da regulamentação em vigor, a investir em fundos de investimento em direitos creditórios. OBJETO O Fundo tem por objeto a captação de recursos para aquisição de Direitos Creditórios, de acordo com a sua política de investimentos, observandose que: a) o Fundo somente poderá receber aplicações quando o subscritor ou o adquirente de Cotas for Investidor Qualificado; e b) o valor e/ou saldo mínimo para a realização de aplicações no Fundo é de R$25.000,00 (vinte e cinco mil reais). Cada classe ou série de Cotas de emissão do Fundo, destinada à colocação pública, será classificada pela Agência Classificadora de Risco. 15 PRESTADORES DO FUNDO DE SERVIÇOS INSTITUIÇÃO ADMINISTRADORA Histórico Em 1999, a PETRA – Personal Trader Corretora de Títulos e Valores Mobiliários S.A., iniciou suas atividades com foco na intermediação do acesso ao mercado de capitais para investidores pessoas físicas. A Instituição Administradora é uma corretora com 13 (treze) anos de atuação no mercado de valores mobiliários e conta com uma equipe de mais de 30 (trinta) profissionais especializados no mercado financeiro – operadores de mesa, controllers, middle officers, entre outros. Com sede em Curitiba, mantém filiais em São Paulo, Rio de Janeiro, Fortaleza, Ribeirão Preto, Campinas, Belo Horizonte e Recife. Membro da BM&FBOVESPA desde 2001, a Instituição Administradora atua na área de corretagem de valores e assegura, através de sua exclusiva plataforma de Home Broker e de sua equipe, a execução das operações. Os sócios fundadores são Fernando Marques de Marsillac Fontes e Ricardo Binelli. Em 2005, a Instituição Administradora iniciou as atividades de estruturação e administração de fundos de investimento em direitos creditórios (FIDC). Em fevereiro de 2012, a Instituição Administradora era responsável pela administração de 55 (cinquenta e cinco) fundos, representando, aproximadamente, R$2,8 bilhões de patrimônio líquido. Deste total, aproximadamente R$1,6 bilhões correspondem a FIDCs, com atuação preponderante no setor de fomento mercantil. Funções A Instituição Administradora, observadas as limitações estabelecidas no Regulamento e nas disposições legais e regulamentares aplicáveis, tem amplos e gerais poderes para praticar todos os atos necessários à administração do Fundo e para exercer os direitos inerentes aos ativos integrantes da Carteira do Fundo. As funções da Instituição Administradora encontram-se especificadas na seção “Obrigações da Instituição Administradora”. Remuneração A Instituição Administradora recebe uma Taxa de Administração calculada de acordo com a seguinte fórmula: TAdm = T1 + T2 Onde: TAdm = Taxa de Administração, calculada todo Dia Útil; T1 = 0,15% (quinze centésimos por cento) ao ano sobre o Patrimônio Líquido do Fundo ou R$23.333,33 (vinte e três mil, trezentos e trinta e três reais e trinta e três centavos) corrigidos anualmente pelo IGPM positivo, dos dois, o que for maior; e T2 = 0,10% (dez centésimos por cento) ao ano sobre o Patrimônio Líquido do Fundo ou R$10.000,00 (dez mil reais) corrigidos 16 anualmente pelo IGPM positivo, dos dois, o que for maior. Fundo, nos termos da Instrução CVM 356. A Taxa de Administração é calculada e provisionada todo Dia Útil à base de 1/252 (um inteiro e duzentos e cinquenta e dois avos), sobre o valor do Patrimônio Líquido do Fundo verificado no Dia Útil anterior à realização do referido cálculo. Na hipótese de deliberação pela liquidação do Fundo, a Instituição Administradora se obriga a permanecer no exercício de sua função até a liquidação total do Fundo. A Taxa de Administração é paga mensalmente à Instituição Administradora, por período vencido, no 5º (quinto) Dia Útil do mês subsequente à prestação dos serviços, a partir do mês em que ocorrer a primeira integralização de Cotas do Fundo. A Taxa de Administração não inclui as despesas previstas na cláusula 17 do Regulamento, a serem debitadas da Conta do Fundo pela Instituição Administradora. A Instituição Administradora pode estabelecer que parcelas da Taxa de Administração sejam pagas diretamente pelo Fundo aos prestadores de serviços contratados, desde que o somatório dessas parcelas não exceda o montante total da Taxa de Administração. Não serão cobradas dos Cotistas do Fundo quaisquer outras taxas, tais como taxa de performance, taxa de ingresso e/ou saída. Substituição A Instituição Administradora, mediante aviso divulgado no Periódico utilizado para a divulgação das informações do Fundo ou por meio de carta com aviso de recebimento endereçada ao Cotista, pode renunciar à administração do Fundo, desde que convoque, no mesmo ato, Assembleia Geral para decidir sobre sua substituição ou liquidação do Os Cotistas reunidos em Assembleia Geral também poderão deliberar pela substituição da Instituição Administradora, devendo encaminhar à Instituição Administradora documento contendo as razões e os motivos da solicitação de sua substituição. Na hipótese de deliberação da Assembleia Geral pela substituição da Instituição Administradora, a mesma deverá permanecer no exercício regular de suas funções pelo menor prazo entre: (i) 60 (sessenta) dias, prorrogáveis por igual período uma única vez; ou (ii) até que seja contratada outra instituição para substituí-la. A Instituição Administradora deverá, sem qualquer custo adicional para o Fundo, (i) colocar à disposição da instituição que vier a substituí-la, no prazo de até 20 (vinte) Dias Úteis contado da realização da respectiva Assembleia Geral que deliberou pela sua substituição, todos os registros, relatórios, extratos, bancos de dados e demais informações sobre o Fundo, de forma que a instituição substituta possa cumprir, sem solução de continuidade, os deveres e obrigações da Instituição Administradora, bem como (ii) prestar qualquer esclarecimento sobre a administração do Fundo, que razoavelmente lhe venha a ser solicitado pela instituição que vier a substituí-la, no prazo referido acima. Nas hipóteses de substituição da Instituição Administradora e de liquidação do Fundo, aplicam-se, no 17 que couber, as normas em vigor sobre responsabilidade civil ou criminal de administradores, diretores e gerentes de instituições financeiras, sem prejuízo das que regem a responsabilidade civil da própria Instituição Administradora. GESTOR observada a política de investimento do Fundo prevista na cláusula 10 do Regulamento; b) transferir ao Fundo qualquer vantagem ou benefício obtido como resultado de sua condição de Gestor, que não seja expressamente prevista no Regulamento; Histórico A BER Capital atua na securitização de portfólios, estruturação e gestão de fundos de investimentos e instrumentos de crédito para o mercado brasileiro desde 2003. Nesse período realizou a estruturação de cerca de R$1,2 bilhão em valor de face de operações estruturadas e a securitização de carteiras, compreendendo mais de 18.000 (dezoito mil) cessões de compras, totalizando R$5,3 bilhões em ativos de crédito de diversos tipos de cedentes. A BER Capital integra soluções nas mais variadas estratégias em crédito, incluindo: a) gestão de ativos; b) fundos de investimento em crédito privado e corporativo; e c) securitização de estruturação e assessoria. recebíveis: Patrimônio total sob gestão: R$612 milhões, em janeiro de 2012. c) fornecer todas as informações e cumprir tempestivamente todas as obrigações atribuídas ao Gestor no Regulamento e no Contrato de Gestão; e d) cumprir as Assembleia Geral. deliberações da O Gestor, observadas as limitações legais e regulamentares, assim como as constantes do Regulamento, terá poderes para praticar todos os atos necessários à gestão da Carteira do Fundo. O Gestor deste Fundo adota política de exercício de direito de voto em assembleias, que disciplina os princípios gerais, o processo decisório e quais as matérias relevantes obrigatórias para o exercício do direito de voto. Tal política orienta as decisões do Gestor em assembleias de detentores de títulos e valores mobiliários que confiram aos seus titulares o direito de voto. A versão integral da política de voto do Gestor encontra-se disponibilizada no seguinte website: http://bercapital.com/images/stories/Fil es/POLITICADEVOTO.pdf. Funções Remuneração Sem prejuízo do disposto no Contrato de Gestão, o Gestor será responsável pelas seguintes atividades: Para a prestação de seus serviços, o Gestor recebe parcela da Taxa de Administração. a) alocar os recursos de titularidade do Fundo, não aplicados em Direitos Creditórios, em Outros Ativos, 18 Substituição O Gestor poderá ser substituído mediante deliberação da Assembleia Geral. CUSTODIANTE O Custodiante do Fundo é o Banco PETRA S.A., instituição financeira com sede na cidade de Curitiba, Estado do Paraná, na Rua Pasteur, nº 463, 11º andar, inscrita no CNPJ/MF sob o nº 11.758.741/0001-52, instituição devidamente credenciada para essa função, pela CVM. Histórico Em 2007, os sócios do Grupo PETRA decidiram atuar no desenvolvimento de operações estruturadas para o mercado de capitais e iniciaram a discussão de um plano de negócios com o BACEN, baseando sua estratégia no fomento do crédito por meio dos instrumentos de securitização disponíveis no mercado de capitais brasileiro. Referido plano de negócios propiciou a constituição do Banco PETRA S.A., que iniciou suas atividades em agosto de 2010. O objetivo final dos trabalhos do Banco PETRA S.A. é promover alternativas de funding a todos os setores da economia, sem a utilização do formato de crédito bancário tradicional. O modelo de negócios do Banco PETRA S.A. é fundamentado na tendência global de desintermediação financeira, especializado em fundos estruturados como fundos de investimento em direitos creditórios (FIDCs), fundos de investimentos em participações (FIPs) e fundos de investimento imobiliários (FIIs). custódia em 21 de março de 2011, por meio do Ato Declaratório nº 11.590. O Banco PETRA S.A. dispõe de sistema próprio que permite a realização de até 300 (trezentas) cessões por dia e, em janeiro de 2012, prestava serviços de custódia para 25 (vinte e cinco) fundos representando aproximadamente R$1,2 bilhões de patrimônio líquido. Funções Cabe ao Custodiante, nos termos do artigo 38 da Instrução CVM 356, a responsabilidade pelas seguintes atividades: a) receber e analisar a documentação que evidencie o lastro dos Direitos Creditórios; b) validar os Direitos Creditórios em relação aos Critérios de Elegibilidade estabelecidos no Regulamento; c) realizar a liquidação física e financeira dos Direitos Creditórios evidenciados pelo Contrato de Cessão e Documentos Comprobatórios da operação; d) fazer custódia, administração, cobrança e/ou guarda de documentação relativas aos Direitos Creditórios e demais ativos integrantes da Carteira do Fundo; e) diligenciar para que seja mantida, às suas expensas, atualizada e em perfeita ordem a documentação comprobatória dos Direitos Creditórios, com metodologia preestabelecida e de livre acesso para o Auditor Independente, a Agência Classificadora de Risco contratada pelo Fundo e órgãos reguladores; e O Banco PETRA S.A. foi autorizado pela CVM a prestar serviços de 19 f) cobrar e receber, por conta e ordem de seus clientes, pagamentos, resgate de títulos ou qualquer outra renda relativa aos títulos custodiados, depositando os valores recebidos na Conta do Fundo. Em decorrência da expressiva diversificação de devedores e significativo volume de créditos cedidos, o Custodiante verificará, trimestralmente, o lastro dos Direitos Creditórios por amostragem, comunicando o resultado desta verificação à Instituição Administradora. Independentemente do disposto neste parágrafo, o Custodiante poderá verificar a qualquer momento e desde que nos horários normais de funcionamento, junto ao Cedente, a existência e formalização dos Documentos Comprobatórios e o cumprimento com relação à guarda e organização destes documentos. Ao realizar a verificação referida acima, o Custodiante apurará a existência física dos Documentos Comprobatórios. Os parâmetros de quantidade dos créditos cedidos e de diversificação de devedores que ensejarão a verificação do lastro por amostragem serão definidos conforme os procedimentos descritos no Anexo II do Regulamento do Fundo. Remuneração Pela prestação de seus serviços, o Custodiante faz jus à remuneração de 0,35% (trinta e cinco centésimos por cento) ao ano, com mínimo mensal de R$60.000,00 (sessenta mil reais). Substituição Desde que previamente aprovado pela Assembleia Geral, a Instituição Administradora poderá contratar outro Custodiante. AUDITOR INDEPENDENTE Como Auditor Independente do Fundo foi contratada a Ernst & Young Terco Auditores Independentes S/S, sociedade de auditoria independente com sede na cidade de São Paulo, Estado de São Paulo, na Avenida Presidente Juscelino Kubitschek, nº 1.830, Torre I, 5º e 6º andares, inscrita no CNPJ/MF sob o n° 61.366.936/0001-25, devidamente cadastrada na CVM para prestar serviços de auditoria independente. Histórico A Ernst Young possui história que remete ao século XIX, e tem como fundadores Arthur Young (1863–1948) e Alwin C. Ernst (1881–1948). Arthur Young nasceu em Glasgow, na Escócia. Formou-se em direito, mas logo se interessou por finanças e investimentos. Em 1890, mudou-se para os Estados Unidos para fazer decolar sua carreira como contador. Em 1906, fundou a firma de contabilidade Arthur Young & Company com seu irmão Stanley. Alwin C. Ernst nasceu em Cleveland, nos Estados Unidos. Depois de deixar a escola, trabalhou como bibliotecário. Em 1903, ele e seu irmão Theodore formaram a Ernst & Ernst, uma pequena empresa pública de contabilidade. As duas empresas também foram rápidas ao entrar no mercado global. Ainda em 1924, aliaram-se com duas firmas britânicas proeminentes: Young com a Broads Paterson & Co e Ernst com a Whinney Smith & Whinney. Essas alianças seriam a primeira de muitas para ambas, que logo depois 20 abriram escritórios ao redor do mundo para atender seus clientes internacionais. Hoje a Ernst & Young é uma empresa global, presente em 140 (cento e quarenta) países e com mais de 130 mil funcionários. Remuneração Para a prestação de seus serviços relativos ao período compreendido entre maio de 2011 e abril de 2012, o Auditor Independente recebeu a remuneração de R$22.040,82 (vinte e dois mil e quarenta reais e oitenta e dois centavos). Substituição O Auditor Independente poderá ser substituído mediante deliberação da Assembleia Geral. AGÊNCIA DE CLASSIFICAÇÃO DE RISCO internacionais ao mercado financeiro nacional e suas particularidades. Durante os 20 (vinte) anos de atuação no Brasil, a agência teve a oportunidade de acompanhar os momentos decisivos da economia nacional e internacional e de suas implicações sobre empresas nacionais e, principalmente, instituições financeiras. Remuneração Para a prestação de seus serviços, a Agência de Classificação de Risco recebe a remuneração anual de R$25.467,11 (vinte e cinco mil quatrocentos e sessenta e sete reais e onze centavos), corrigidos, a cada ano, no mês de agosto, pela variação acumulada do IGPM. Substituição A Agência de Classificação de Risco poderá ser substituída mediante deliberação da Assembleia Geral. Como agência de classificação de risco das Cotas Seniores foi contratada a Austin Rating Serviços Financeiros Ltda., com sede na cidade de São Paulo, Estado de São Paulo, na Rua Leopoldo Couto Magalhães, nº 110, conjunto 73, Itaim Bibi, inscrita no CNPJ/MF sob o nº 05.803.488/000109. AGENTE DE COBRANÇA Histórico b) cobrança escritural dos Direitos Creditórios; A Austin Rating é uma agência classificadora de risco de crédito de origem brasileira, atuante desde 1986, tendo sido a primeira empresa nacional a conceder ratings no Brasil. O Banco Rural é responsável pela prestação dos seguintes serviços: a) guarda, custódia e armazenagem dos originais dos Direitos Creditórios e dos Documentos Comprobatórios, na condição de fiel depositário; c) cobrança judicial e extrajudicial dos Direitos Creditórios vencidos e não adimplidos; d) escrituração de Cotas; e A empresa se caracteriza pelo desenvolvimento de metodologia própria, a qual adapta padrões e) monitoramento Garantias. e controle das 21 Histórico Além de Agente de Cobrança, o Banco Rural é o Cedente de Direitos Creditórios para o Fundo e o Distribuidor das Cotas Seniores do Fundo. Para outras informações a respeito do Banco Rural, vide seção “Cedente” deste Prospecto. do Contrato de Agente de Cobrança, Recebimento e Conciliação de Direitos Creditórios e Outras Avenças. Remuneração Para a prestação de seus serviços, o Banco Rural recebe as quantias mencionadas na seção “Sumário dos Principais Contratos” deste Prospecto. Funções Substituição O Banco Rural, nos termos do Contrato de Agente de Cobrança, Recebimento e Conciliação de Direitos Creditórios e Outras Avenças, é responsável pela implementação dos procedimentos de cobrança extrajudicial e judicial dos Direitos Creditórios de titularidade do Fundo, quer em seus vencimentos, quer sejam vencidos e não pagos, e execução de eventuais Garantias a esses vinculadas. Sendo assim, na hipótese de inadimplemento dos Direitos Creditórios, o Banco Rural deverá: (i) comunicar à Instituição Administradora no prazo de até 3 (três) Dias Úteis contados da ocorrência do respectivo evento; e (ii) implementar os procedimentos descritos na Política de Cobrança, e adotar todas as medidas necessárias à salvaguarda dos direitos, garantias e prerrogativas dos Cotistas. Adicionalmente aos serviços prestados pelo Banco Rural, o Custodiante poderá subcontratar uma Instituição Financeira Autorizada com carteira comercial para responder pelas atividades de liquidação e cobrança de certos Direitos Creditórios adquiridos pelo Fundo. Os recursos oriundos dos pagamentos dos Direitos Creditórios, após conciliados pelo Agente de Cobrança, serão transferidos para a Conta do Fundo em até 2 (dois) Dias Úteis após o recebimento, obedecidas as disposições O Banco Rural poderá ser substituído, na qualidade de Agente de Cobrança, mediante deliberação da Assembleia Geral. DISTRIBUIDOR Para realizar a distribuição das Cotas Seniores, o Fundo contratou o Banco Rural. Histórico Além de Distribuidor, o Banco Rural é o Cedente de Direitos Creditórios para o Fundo e o Agente de Cobrança do Fundo. Para outras informações a respeito do Banco Rural, vide seção “Cedente” deste Prospecto. Remuneração Para a distribuição das Cotas Seniores do Fundo, o Banco Rural recebe a remuneração de R$1.000,00 (mil reais) mensais. Substituição O Banco Rural poderá ser substituído, na qualidade de Distribuidor, mediante deliberação da Assembleia Geral. 22 OBRIGAÇÕES DA INSTITUIÇÃO ADMINISTRADORA DO FUNDO A Instituição Administradora, observadas as limitações estabelecidas no Regulamento e nas disposições legais e regulamentares aplicáveis, tem amplos e gerais poderes para praticar todos os atos necessários à administração do Fundo e para exercer os direitos inerentes aos ativos integrantes da Carteira do Fundo. Assume, ainda, a obrigação de aplicar, em sua administração, os princípios técnicos recomendáveis, o cuidado e a diligência que todo homem ativo e probo costuma empregar na condução de seus próprios negócios, sempre no único e exclusivo benefício dos titulares das Cotas. Incluem-se dentre as obrigações da Instituição Administradora: a) manter atualizados e em perfeita ordem: Prospecto do Fundo, bem como cientificá-lo do nome do Periódico utilizado para divulgação de informações e da Taxa de Administração praticada; d) divulgar, anualmente, no Periódico referido no inciso anterior, além de manter disponíveis em sua sede e agências e nas instituições que coloquem Cotas do Fundo, o valor do Patrimônio Líquido do Fundo, o valor da Cota, as rentabilidades acumuladas no mês e no ano civil a que se referirem, e os relatórios das agências classificadoras de risco contratadas pelo Fundo; e) custear as despesas de propaganda do Fundo; f) fornecer, anualmente, aos Cotistas, documento contendo informações sobre os rendimentos auferidos no ano civil e, com base nos dados relativos ao último dia do mês de dezembro, sobre o número de Cotas de sua propriedade e respectivo valor; I. a documentação relativa às operações do Fundo; II. o registro dos Cotistas; III. o livro de atas de Assembleias Gerais; IV. o livro de presença de Cotistas; V. este Prospecto; VI. os demonstrativos trimestrais de que trata o artigo 8º, parágrafo 3º da Instrução CVM 356; VII. o registro de todos os fatos contábeis referentes ao Fundo; e VIII. os relatórios do Auditor Independente; g) manter, separadamente, registros analíticos com informações completas sobre toda e qualquer modalidade de negociação realizada entre a mesma e o Fundo; b) receber quaisquer rendimentos ou valores do Fundo, diretamente ou por meio de instituição contratada; j) celebrar os documentos do Fundo (Contratos de Cessão, endosso de títulos de crédito, Contrato de Custódia, Regulamento e suas alterações) por ordem e conta do Fundo, bem como contratar, também por conta e ordem do c) entregar ao Cotista, gratuitamente, exemplar do Regulamento e do h) providenciar trimestralmente, no mínimo, a atualização da classificação de risco do Fundo ou dos Direitos Creditórios e demais ativos integrantes da Carteira do Fundo; i) monitorar o cumprimento integral da Relação Mínima; 23 Fundo, a Agência Classificadora de Risco das Cotas Seniores e o Auditor Independente encarregados da revisão das demonstrações financeiras e das contas do Fundo e da análise de sua situação e da atuação da Instituição Administradora; k) informar, imediatamente, à Agência Classificadora de Risco, a ocorrência dos seguintes eventos: I. substituição do Auditor Independente ou do Custodiante; II. ocorrência de qualquer Evento de Liquidação Antecipada; e III. celebração de aditamentos aos Contratos de Cessão e de Custódia; e l) entregar e/ou manter à disposição da Agência Classificadora de Risco cópia dos relatórios preparados pela própria Instituição Administradora, pelo Custodiante e demais prestadores de serviços contratados pelo Fundo. próprios das pessoas físicas e das pessoas jurídicas controladoras da Instituição Administradora, das sociedades por elas direta ou indiretamente controladas e de coligadas ou de outras sociedades sob controle comum, bem como os ativos integrantes das respectivas carteiras e os de emissão ou coobrigação dessas. Excetuam-se dessa regra os títulos de emissão do Tesouro Nacional, os títulos de emissão do BACEN, os créditos securitizados pelo Tesouro Nacional, além dos títulos públicos estaduais integrantes da Carteira do Fundo. É vedado à Instituição Administradora, em nome do Fundo: a) prestar fiança, aval, aceite ou se coobrigar, sob qualquer outra forma, exceto quando se tratar de margens de garantia em operações realizadas em mercados de derivativos; VEDAÇÕES DA INSTITUIÇÃO ADMINISTRADORA b) realizar operações e negociar com ativos financeiros ou modalidades de investimento não previstos no Regulamento; É vedado à Instituição Administradora: c) aplicar recursos diretamente no exterior; a) prestar fiança, aval, aceite ou coobrigar-se sob qualquer outra forma nas operações praticadas pelo Fundo, inclusive quando se tratar de Garantias prestadas às operações realizados em mercados de derivativos; b) utilizar ativos de sua própria emissão como garantia das operações praticadas pelo Fundo; c) efetuar aportes de recursos no Fundo, a qualquer título, ressalvada a hipótese de aquisição de Cotas desse. As vedações de que tratam as alíneas “a” a “c” acima abrangem os recursos d) adquirir Cotas do próprio Fundo; e) pagar ou ressarcir-se de multas impostas em razão do descumprimento de normas previstas no Regulamento e demais disposições legais e regulamentares pertinentes; f) vender Cotas do Fundo a prestação; g) vender Cotas do Fundo a instituições financeiras e sociedades de arrendamento mercantil cedentes de direitos creditórios, exceto quando se tratar de Cotas cuja classe se subordine às demais para efeito de resgate; 24 h) prometer rendimento predeterminado aos Cotistas; também nas áreas de seguros, corretagem de câmbio e valores mobiliários, administração de fundos de investimento e de concessão de crédito. i) fazer, em sua propaganda ou em outros documentos apresentados aos investidores, promessas de retiradas ou de rendimentos, com base em seu próprio desempenho, no desempenho alheio ou no de ativos financeiros ou modalidades de investimento disponíveis no âmbito do mercado financeiro; O Banco Rural surgiu através da aquisição do controle acionário da sociedade comercial Manoel C. de Carvalho & Cia pelo Grupo Tratex, em 1964, ano em que passou a ter a denominação “Banco Rural de Minas Gerais S.A.”. j) delegar poderes de gestão da Carteira do Fundo, ressalvado o disposto no artigo 39, inciso II, da Instrução CVM 356; k) obter ou conceder empréstimos, admitindo-se a constituição de créditos e a assunção de responsabilidade por débitos em decorrência de operações realizadas em mercados de derivativos; e l) efetuar locação, empréstimo, penhor ou caução dos direitos e demais ativos integrantes da Carteira do Fundo, exceto quando se tratar de sua utilização como margem de garantia nas operações realizadas. O CEDENTE ________________________________ Histórico O Banco Rural é um banco de médio porte, constituído sob a forma de sociedade anônima de capital fechado, que outorga crédito para o segmento de middle-market em todo o Brasil, oferecendo empréstimos garantidos por recebíveis para empresas com faturamento anual de até R$ 200.000.000,00 (duzentos milhões de reais). O Banco Rural é sediado no Estado de Minas Gerais. Por meio de suas controladas, o Banco Rural atua Suas operações começaram a se expandir em 1965, com a ampliação do número de agências em diversos Estados do país, em cidades tais como Rio de Janeiro, Belo Horizonte, Salvador e São Paulo, em busca de uma abrangência nacional. Em 1980, o Banco Rural de Minas Gerais passou ter a denominação “Banco Rural S.A.”, passando também a atuar na área de câmbio. Em 1989, o Banco Rural inaugurou 8 (oito) novas agências. Em seguida, seu processo de expansão prosseguiu com a autorização pelo BACEN para atuar como banco múltiplo, com carteira comercial, de financiamento, de câmbio e de crédito imobiliário. Em 1996, o Banco Rural iniciou o seu processo de internacionalização, com a inauguração do Rural International Bank Limited, em Nassau, nas Bahamas, tendo dado continuidade ao processo de internacionalização com a abertura do Banco Rural S.A., em 1998, localizado na Ilha da Madeira. Em 2005, o Banco Rural, que já era detentor de 51% (cinquenta e um por cento) do capital da RS Crédito Financiamento e Investimento S.A., adquiriu os demais 49% (quarenta e nove por cento) de participação no Grupo Seculus e criou a Simples 25 Serviços Financeiros para atuar no oferecimento de crédito consignado com desconto em folha de pagamento para funcionários da iniciativa pública e privada. Assim, o Banco Rural focou seus negócios nos segmentos middle market, crédito consignado e câmbio. No exercício findo em 31 dezembro de 2010, o Banco Rural apresentou lucro de R$40.800.000,00 (quarenta milhões e oitocentos mil reais), sendo que seu patrimônio líquido totalizava R$445.300.000,00 (quatrocentos e quarenta e cinco milhões e trezentos mil reais). Seu ativo total totalizava R$4.300.000.000,00 (quatro bilhões e trezentos milhões de reais). Quanto à estrutura societária, o Banco Rural é controlado pela Trapézio S.A., que detém 85,81% (oitenta e cinco inteiros e oitenta e um centésimos por cento) do capital social total, sendo 90,08% (noventa inteiros e oito centésimos por cento) de ações ordinárias e 63,16% (sessenta e três inteiros e dezesseis centésimos por cento) de ações preferenciais. Outros acionistas do Banco Rural são os membros da família Rabello, que possuem 2,01% (dois inteiros e um centésimo por cento) de ações ordinárias, sendo 6,16% (seis inteiros e dezesseis centésimos por cento) de ações totais. A família Sant'Anna, por sua vez, detém 7,90% (sete inteiros e noventa centésimos por cento) das ações ordinárias e 4,61% (quatro inteiros e sessenta e um centésimos por cento) das ações preferenciais. O Banco Rural, por sua vez, é acionista controlador, direta ou indiretamente, das seguintes sociedades, conforme percentuais de participação abaixo: SOCIEDADES CONTROLADAS PELO BANCO RURAL – ATIVIDADE BANCÁRIA E INTERMEDIAÇÃO FINANCEIRA PARTICIPAÇÃO DETIDA EM 31 DE SOCIEDADES DEZEMBRO DE 2011 BANCO RURAL MAIS 100% S.A. 100% BANCO SIMPLES S.A BANCO RURAL DE 100% INVESTIMENTOS S.A. RURAL DISTRIBUIDORA DE 100% TÍTULOS E VALORES MOBILIÁRIOS S.A. * RURAL INTERNATIONAL 99% BANK LIMITED (BAHAMAS) BANCO RURAL 99,7% EUROPA S.A. SOCIEDADES CONTROLADAS PELO BANCO RURAL – SEGUROS, PREVIDÊNCIA E CAPITALIZAÇÃO PARTICIPAÇÃO DETIDA EM 31 DE SOCIEDADES DEZEMBRO DE 2011 INVESTPREV – 99,99% SEGUROS E PREVIDÊNCIA S.A. RURAL 50,96% SEGURADORA S.A. SOCIEDADES CONTROLADAS PELO BANCO RURAL – NÃO FINANCEIRAS SOCIEDADES RURAL CLUBE SERVIÇOS DE SEGUROS LTDA. * RUTRA CORRETORA DE SEGUROS LTDA. * RADIAL IMOBILIÁRIA, PARTICIPAÇÕES E EMPREENDIMENTOS LTDA.* SEGURANÇA TRATEX LTDA. RURAL AGROINVEST LTDA.* RURAL EMPREENDIMENTOS E PARTICIPAÇÕES PARTICIPAÇÃO DETIDA EM 31 DE DEZEMBRO DE 2011 100% 100% 99,95% 100% 100% 100% 26 99,5% mantinham nenhum relacionamento comercial e/ou relações societárias além daqueles descritos neste Prospecto. 100% Relacionamento entre a Instituição Administradora e o Custodiante LTDA.* RURAL TRADING S.A.* SIMPLES PROMOTORA DE EVENTOS LTDA. * FASTTECH ADMINISTRADORA E PROCESSADORA LTDA. (*)Controlada indiretamente 100% Experiência Prévia em Operações de Securitização Outras O Banco Rural possui experiência em outras operações de securitização de recebíveis, tendo atuado como cedente em outros fundos de investimentos em direitos creditórios, dentre eles: (i) FIDC FGC Consignado, (ii) Rural FIDC Consignado JP Morgan I, (iii) FIDC Consignados Privado I, (iv) FIDC Crédito Financeiro Corporativo I, os quais encontram-se encerrados ou em processo de liquidação ordinária; e (v) Rural FIDC - Empréstimos Consignados; (vi) FIDC F VIII Multisegmentos e (vii) FIDC Consignados Portfólio II, os quais encontram-se em funcionamento normal, mas encerrados para aquisições de novas cotas. RELACIONAMENTO ENTRE AS PARTES Relacionamento entre o Custodiante e o Banco Rural Na data deste Prospecto, o Custodiante e o Banco Rural não mantinham nenhum relacionamento comercial e/ou relações societárias além daqueles descritos neste Prospecto. Relacionamento entre a Instituição Administradora e o Banco Rural Na data deste Prospecto, a Instituição Administradora e o Banco Rural não Apesar de pertencerem ao mesmo grupo econômico, a Instituição Administradora e o Custodiante mantêm suas atividades de maneira independente e segregada umas das outras, de forma a garantir transparência, independência e segurança na gestão de recursos de seus clientes. Relacionamento entre a Instituição Administradora e o Gestor Na data deste Prospecto, o Gestor e a Instituição Administradora não mantinham nenhum relacionamento comercial e/ou relações societárias além daqueles descritos neste Prospecto. Relacionamento entre o Banco Rural e o Gestor Na data deste Prospecto, além das relações descritas acima, o Banco Rural cedia direitos creditórios para o Fundo de Investimento em Direitos Creditórios Consignados Portfólio II, cuja carteira era gerida pelo Gestor. Relacionamento entre a Instituição Administradora e o Auditor Independente Na data deste Prospecto, a Instituição Administradora e o Auditor Independente não mantinham nenhum relacionamento comercial e/ou relações societárias além daqueles descritos neste Prospecto e do relacionamento existente em razão de a Empresa de Auditoria ter sido contratada para 27 prestar serviços de auditoria em outros fundos de investimento também administrado pela Instituição Administradora. Relacionamento entre os Devedores dos Direitos Creditórios e os prestadores de serviços do Fundo Não há relacionamento relevante entre os devedores expressivos dos Direitos Creditórios e a Instituição Administradora e/ou o Custodiante. Não há nenhuma outra relação comercial relevante entre os participantes do Fundo ou que poderia de alguma forma resultar em um conflito de interesses entre os participantes. As partes possuem completa independência na realização de suas respectivas atividades no âmbito do Fundo. CESSÃO DEFINITIVA DIREITOS CREDITÓRIOS DOS A cessão definitiva dos Direitos Creditórios tem eficácia com relação a todos os direitos, privilégios, preferências, prerrogativas e ações assegurados aos titulares de tais Direitos Creditórios, nos termos do Contrato de Cessão. Cada cessão de Direitos Creditórios será formalizada entre o Cedente e o Fundo mediante a formalização de um Termo de Cessão de Direitos Creditórios. Quando da celebração do Termo de Cessão, o Cedente estará obrigado a praticar todos os atos necessários para a efetivação da cessão. O Contrato de Cessão, bem como os respectivos Termo de Cessão são celebrados de forma irrevogável e irretratável. RECOMPRA POR VÍCIOS DOS DIREITOS CREDITÓRIOS Por meio da celebração do Contrato de Cessão, o Cedente assumiu a responsabilidade de, concluída a operação e sobrevindo a constatação de vícios ou de quaisquer outras exceções na origem do(s) Direito(s) Creditório(s) negociado(s), recomprar os referidos Direitos Creditórios do Fundo mediante a assinatura de termo de recompra ou, na impossibilidade de recompra, indenizar o Fundo, pelo valor de face do título negociado, acrescido de multa de 2% (dois por cento), de juros moratórios de 1% (um por cento) ao mês, de atualização monetária segundo índices oficiais regularmente estabelecidos, das perdas e danos e honorários de advogado, tudo conforme autorizam os artigos 389 e 394 ao 396 do Código Civil. O prazo para o Cedente recomprar o(s) Direito(s) Creditório(s) será de 48 (quarenta e oito) horas após ser cientificado da constatação de vícios ou de quaisquer outras exceções. A recusa na recompra dos Direitos Creditórios no prazo estipulado, poderá dar ensejo à cobrança judicial contra o Cedente e os devedores/sacados. RECOMPRA FACULTATIVA Nos termos do Contrato de Cessão, o Banco Rural terá a faculdade, enquanto o Fundo estiver em funcionamento, mediante notificação à Instituição Administradora, por escrito e com antecedência de, no mínimo, 2 (dois) Dias Úteis, de adquirir, em moeda corrente nacional, qualquer Direito 28 Creditório Inadimplido, pelo respectivo preço de aquisição atualizado pela taxa de desconto aplicada na operação de aquisição, pelo Fundo, de tal Direito Creditório. Caso a recompra de que trata esta seção seja realizada após o provisionamento de 100% (cem por cento) de tal Direito Creditório, o Banco Rural poderá adquirir o Direito Creditório Inadimplido pelo valor de R$ 1,00 (um real). POLÍTICA DE CADASTRO CONCESSÃO DE CRÉDITO E As operações de empréstimos e financiamentos celebradas entre o Cedente e seus Clientes, por meio das Operações de Mútuo e das Operações de Desconto, são realizadas em observância a uma série de requisitos e procedimentos de cadastro e risco de crédito relacionados. Tais requisitos, portanto, estão relacionados (i) às características dos Clientes, (ii) ao volume e condições das operações a serem realizadas, e (iii) do impacto de referidas operações na carteira de crédito do Cedente. Características dos Clientes Em função das características específicas de determinados setores econômicos do Cliente que acarretam maior risco de crédito e/ou possíveis riscos de imagem, há uma restrição em vários graus para a concessão do crédito. Os setores com restrição definidos pela política de crédito são: • Clientes com menos de 2 (dois) anos de atividade, salvo aqueles que integrem grupo econômico tradicional; • associações sindicais ou religiosas; • empresas do setor de comunicação (jornais, rádios, emissoras de televisão, revistas, agências de publicidade) e empresas que pertençam a grupo econômico que tenha a comunicação como principal fonte de receitas; • governo federal ou governos estaduais e municipais; • quaisquer governamentais; • órgãos partidos políticos; • políticos e/ou pessoas físicas filiadas a partidos políticos; • clubes de futebol ou clubes recreativos em geral; e • pessoas físicas que exerçam função ligada a clubes de futebol. Diversificação do Risco Com o objetivo de reduzir a exposição da carteira de crédito do Cedente a um único tipo de risco, as Operações de Crédito a Clientes devem observar os seguintes critérios: • a exposição de risco por Cliente ou grupo econômico ou grupo de risco que atinjam exposição de risco superior a 10% (dez por cento) do Patrimônio de Referência devem ser necessariamente aprovadas por unanimidade pelo Presidente do Banco Rural e VicePresidentes Operacional e Administrativo; • não deve haver concentração excessiva em (i) um determinado negócio ou segmento econômico; ou (ii) setores vulneráveis a fatores macroeconômicos, tais como taxa de juros, câmbio, políticas governamentais, dentre outros. 29 Avaliação do Risco de Crédito do Cliente considerados para a avaliação do risco de crédito do Cliente são os seguintes: Além dos requisitos descritos acima, a realização das Operações de Crédito está sujeita à análise do risco de crédito dos respectivos Clientes. Tal análise, realizada pela área de crédito do Cedente, leva em consideração dados econômico-financeiros, situação cadastral e setor de atuação do Cliente, bem como o perfil da Operação de Crédito a ser realizada (modalidade, prazo, Garantias e natureza do lastro das Operações de Desconto). A partir da análise dessas informações, a área de crédito elabora um trabalho técnico conclusivo, que servirá de base para a decisão do Comitê de Crédito do Banco Rural com relação à realização ou não da Operação de Crédito. • tempo de atividade superior a 3 (três) anos; As propostas relativas às Operações de Crédito são enviadas ao Comitê de Crédito devidamente amparadas por informações que possibilitam uma análise adequada do risco de crédito do Cliente, tais como, cadastro atualizado do Cliente, balanços referentes aos 3 (três) últimos exercícios sociais, balancetes recentes, descrição do faturamento mês a mês, descrição do endividamento bancário e parecer gerencial. As análises de risco de crédito de cada Cliente são realizadas por métodos distintos, considerando-se o porte do Cliente e o perfil da Operação de Crédito pretendida. Para Clientes com risco efetivo/potencial de até R$ 1.000.000,00 (um milhão de reais) com recebíveis, a análise econômico financeira será realizada pelo Cedente mediante aplicação do método de avaliação denominado “Small Business”. Nesses casos, os fatores • risco vencido ou baixado inferior a 10% (dez por cento) do total da Operação de Crédito pretendida, de acordo com informações obtidas junto à Central de Risco de Crédito do BACEN; • risco até 180 (cento e oitenta) dias igual ou inferior a 150% (cento e cinquenta por cento) do faturamento médio mensal, de acordo com informações obtidas junto à Central de Risco de Crédito BACEN; • ausência de restrições apuradas junto a Serasa/Experian muito relevante à realização da Operação de Crédito, com base nos seguintes parâmetros: a) para pessoas jurídicas, inexistência de: - protestos com as seguintes características: (i) quantidade superior a 30 (trinta) protestos nos últimos 30 (trinta) dias; (ii) soma dos valores no período de 6 (seis) meses em montante superior a 3% (três por cento) do faturamento médio mensal do Cliente; soma dos valores acima de 6 (seis) meses em montante superior a 5% (cinco por cento) do faturamento médio mensal; - ações executivas; - ações de busca e apreensão; - REFIN em qualquer valor; - requerimento ou declaração falência ou pedido de autofalência; de 30 - requerimento de concordata ou concordata já deferida, ainda que de forma suspensiva e que ainda esteja em curso; • índice de liquidez dos recebíveis objeto das Garantias e/ou do lastro das Operações de Desconto superior a 80% (oitenta por cento). - requerimento para procedimento de recuperação judicial ou extrajudicial, bem como pedido de homologação de recuperação extrajudicial; Nos demais casos, a avaliação do risco de crédito será fundamentada em análises quantitativas de informações econômico-financeiras obtidas nos relatórios contábeis do Cliente, e análises qualitativas baseadas em visitas aos Clientes, avaliação do grupo econômico, situação cadastral e condições setoriais e macroeconômicas. Os processos de avaliação, os quais seguem descritos abaixo, são divididos em (i) análise econômico financeira; (ii) análise da posição do Cliente na Central de Risco de Crédito do BACEN; (iii) análise cadastral; (iv) análise do mercado de atuação; e (v) análise do histórico do relacionamento entre o Cedente e o Cliente. - procedimentos de recuperação judicial ou extrajudicial em curso; - inscrição no CCF – Cadastro dos Emitentes de Cheques sem Fundo; e - decisão judicial em pedido de tutela antecipada impedindo a divulgação de quaisquer das restrições indicadas acima; b) para pessoas físicas, inexistência de: - protestos com as seguintes características: (i) quantidade superior a 30 (trinta) protestos nos últimos 30 (trinta) dias; (ii) soma dos valores em montante superior a 3% (três por cento) da respectiva renda média mensal; (iii) protesto em valor individual superior a 1% (um por cento) da respectiva renda média mensal; participações empresariais; em insucessos - inscrição no CCF - Cadastro dos Emitentes de Cheques sem Fundo; - decisão judicial em pedido de tutela antecipada impedindo a divulgação de quaisquer das restrições indicadas acima. • inexistência de quaisquer deficiências nas Garantias e/ou lastro das Operações de Desconto prestadas pelo Cliente; e Análise Econômico-Financeira A análise econômico-financeira do Cliente compreende a avaliação dos seguintes aspectos: (i) capacidade de geração de recursos, (ii) necessidade de capital de giro, (iii) capacidade de cobertura dos encargos financeiros, (iv) estrutura de capitais, e (v) rentabilidade. Para realização dessa análise são consideradas as demonstrações contábeis do Cliente relativas aos 3 (três) últimos exercícios sociais. Análise da posição do Cliente na Central de Risco de Crédito BACEN Mediante autorização prévia do Cliente, o Banco Rural realiza a consulta na Central de Risco de Crédito BACEN com o objetivo de identificar e avaliar o risco de crédito do Cliente no âmbito do Sistema Financeiro Nacional, além de avaliar seu comportamento na tomada de recursos, a quantidade de 31 instituições financeiras com que o Cliente opera e se há presença de dívidas vencidas e/ou baixadas como prejuízo pelos credores do Cliente. Também será avaliado o perfil de risco por modalidade de crédito tomado pelo Cliente e o fluxo de vencimento desses créditos. Análise Cadastral A análise cadastral tem como objetivo verificar a existência de informações que possam impactar negativamente a avaliação do risco de crédito do Cliente, além de servir de base para confirmação de parâmetros necessários à análise econômico-financeira. Nessa análise são consideradas as seguintes características do Cliente: (i) data de constituição; (ii) eventual vinculação a um grupo econômico; (iii) setor de atuação; (iv) composição do controle acionário; (v) modelo de gestão e qualificação dos administradores; e (vi) existência de restrições cadastrais por meio de consulta ao Serasa e outras fontes bancárias e comerciais. Análise do Mercado de Atuação A análise compreende o cenário atual e as perspectivas do mercado de atuação do Cliente, bem como sua participação nesse mercado. Análise do Histórico do Cliente, no caso de reforma Nessa análise são considerados aspectos relacionados ao comportamento histórico do Cliente em seu relacionamento, tais como: • o histórico de liquidação dos recebíveis objeto de Garantias ou de lastro das Operações de Desconto – com a identificação da concentração de sacados e índice de liquidez por sacado - no cedente e no Banco Rural; • a abertura dos sacados vinculados à operação por data de vencimento (em caso de reforma); • a liquidez dos recebíveis objeto de Garantias ou de lastro das Operações de Desconto; e • histórico de pontualidade. Rating Interno O processo de avaliação do risco de crédito do Cliente, conforme descrito acima, implica a atribuição de uma classificação de risco (rating) que é apurada por operação em um sistema de notas baseado nas características do cliente, no perfil da operação e nas Garantias. A metodologia utilizada para definição do rating do Cliente fundamenta-se na análise dos seguintes critérios: • situação econômico-financeira, considerando-se os índices de rentabilidade, liquidez, geração de caixa, de endividamento e eventual informalidade das atividades do Cliente; • histórico de relacionamento do Cliente ou grupo econômico ou de grupo de risco, considerando-se o critério de reciprocidade, onde é avaliado a capacidade de movimentação do cliente (somatório de depósitos em conta corrente + somatório de cobrança de títulos liquidados + saldo médio diário das aplicações financeiras + saldo médio diário) comparado ao saldo médio diário do risco de crédito do cliente. Além disso, é avaliado o critério de liquidez e pontualidade, com a nota da experiência interna tendo um “down 32 grade” sempre que apresentar atraso nas operações superior a 60 (sessenta) dias; • mercado de atuação, tendo como principais fatores as perspectivas do setor de atuação do Cliente, a concorrência e o posicionamento estratégico do Cliente; • composição acionária e métodos de administração, avaliando-se a qualidade da administração do Cliente e a base patrimonial de seus sócios. Após a análise dos aspectos listados acima, o rating do Cliente é atribuído com base em uma escala decrescente de risco que varia de 1 (um) a 4 (quatro) sendo o rating “4” atribuído ao Cliente cujo risco representa melhor avaliação para a realização da Operação de Crédito e o rating “1” atribuído ao Cliente que inspira cuidados para a realização de Operação de Crédito. Outro fator determinante para a atribuição do rating da operação são as Garantias, que é atribuído com base em uma escala decrescente de risco que varia de 1 (um) a 4 (quatro), atribuída uma nota individualizada à Garantia pelo seu grau de executabilidade e liquidez e ponderada pelo volume de cobertura de cada Garantia em relação ao risco. O processo é finalizado com a emissão de um parecer conclusivo, sugerindo o valor limite para a Operação de Crédito, Garantias, lastro das Operações de Desconto e o prazo para liquidação da Operação de Crédito pelo Cliente, o qual será encaminhado ao Comitê de Crédito competente para decisão final quanto à realização da Operação de Crédito com o Cliente. Operações de Desconto ou com lastro de recebíveis Sem prejuízo do disposto acima, especificamente com relação às Operações de Desconto ou com lastro de recebíveis, devem ser observados os seguintes critérios: • as duplicatas que venham a compor o lastro das Operações de Desconto ou com lastro de recebíveis devem ser originadas de venda mercantil ou prestação de serviços performados; • não são aceitas duplicatas que venham a compor o lastro das Operações de Desconto de franqueados ou emitidas por empresas do mesmo grupo econômico do Cliente; e • a concentração por sacado (devedor do lastro das Operações de Desconto) deve observar o percentual máximo de 10% (dez por cento) sobre o valor total da Operação de Desconto, limitada a R$100.000,00 (cem mil reais), admitindo-se percentual de concentração superior apenas nas hipóteses de sacados com reconhecida capacidade financeira, conforme avaliação a ser realizada pela área de crédito do Banco Rural. Operações com Direitos Creditórios de contratos As operações deverão ser lastreadas por direitos de recebimentos junto a terceiros, relativos a venda de bens ou à prestação de serviços devidamente amparados por contratos, devendo necessariamente ter a indicação do Banco Rural como domicílio bancário desses recebimentos. Operações com Domicílio Bancário As operações deverão estar amparadas na indicação da conta corrente do Banco Rural para recebimento do 33 crédito dos devedores dos Clientes e poderão estar baseados em eventos performados e a performar. Aquelas realizadas com bases em eventos performados (mercadorias entregues ou serviços já executados), devem estar acompanhadas de notas fiscais ou boletim de medição. Preferencialmente, a trava do domicílio bancário deve ser realizada através de instrumento próprio do Banco Rural ou em instrumento similar previamente avaliado pela área jurídica, com o ciente/de acordo do devedor. POLÍTICA DE INVESTIMENTO Para a consecução de seu objetivo, o Fundo aplicará suas disponibilidades preponderantemente na aquisição de Direitos Creditórios, originados por operações de empréstimos, financiamentos e desconto de títulos, concedidas pelo Banco Rural a seus Clientes, e que atendam, cumulativamente, aos Critérios de Elegibilidade e às Condições da Cessão previstos neste Prospecto e no Regulamento. O Fundo deverá manter, após 90 (noventa) dias do início de suas atividades, no mínimo, 50% (cinquenta por cento) de seu Patrimônio Líquido aplicado em Direitos Creditórios. Os Direitos Creditórios a serem adquiridos pelo Fundo são representados por meio de (i) Cédulas de Crédito Bancário, acompanhadas, se assim estiver previsto, dos respectivos instrumentos constitutivos de Garantias, e (ii) títulos descontados. O Banco Rural será responsável pela existência, certeza, liquidez, exigibilidade, conteúdo, exatidão, veracidade, legitimidade, validade e correta formalização dos Direitos Creditórios adquiridos pelo Fundo e de suas respectivas Garantias, não respondendo pela solvência dos seus Clientes. O total de obrigação de cada um dos sacados dos títulos descontados e de cada um dos devedores das Cédulas de Crédito Bancário não poderá exceder a 10% (dez por cento) do Patrimônio Líquido do Fundo. O Fundo pode aplicar o remanescente de seu Patrimônio Líquido não investido em Direitos Creditórios, exclusivamente, nos seguintes Outros Ativos: a) títulos de emissão do Tesouro Nacional; b) títulos de emissão do BACEN; c) créditos securitizados pelo Tesouro Nacional; d) certificados de depósito bancário – CDBs, emitidos por instituições financeiras que possuam classificação de risco, em escala nacional, igual ou superior à classificação de risco das Cotas Seniores do Fundo; e) cotas de fundos de investimento regulados pela Instrução CVM 409, administrados pelo Banco Rural, Banco Bradesco S.A, Banco Santander S.A ou Banco Petra S.A, com lastro nos ativos definidos nas alíneas “a”, “b” e “c” acima; e f) demais ativos financeiros de renda fixa, exceto cotas do Fundo de Desenvolvimento Social (FDS). Não há limite de concentração para os investimentos realizados em títulos públicos de emissão do Tesouro Nacional e operações compromissadas lastreadas nesses títulos. 34 É facultado ao Fundo: a) realizar operações compromissadas tendo como lastro títulos públicos de emissão do Tesouro Nacional; e b) realizar operações em mercados de derivativos, desde que com o objetivo de proteger posições detidas à vista, até o limite dessas. Para efeito do disposto acima: a) as operações descritas na alínea “a” acima devem ser realizadas em mercados administrados por bolsas de mercadorias e de futuros, exclusivamente na modalidade “com garantia”; e b) em relação às operações descritas na alínea “b” acima (i) devem ser considerados, para efeito de cálculo do Patrimônio Líquido do Fundo, os dispêndios efetivamente incorridos a título de prestação de margens de garantia em espécie, ajustes diários, prêmios e custos operacionais, decorrentes da manutenção de posições em mercados organizados de derivativos, inclusive os valores líquidos das operações e (ii) as operações podem ser realizadas tanto em mercados administrados por bolsas de mercadorias e de futuros, quanto no de balcão, nesse caso, desde que devidamente registradas em sistemas de registro e de liquidação financeira de ativos autorizados pelo BACEN. O Fundo poderá realizar operações em que figurem como contrapartes a Instituição Administradora, seus controladores, sociedades por eles direta ou indiretamente controladas, suas coligadas ou outras sociedades sob controle comum e/ou fundos de investimento por eles administrados e/ou geridos em que atuem na condição de contraparte do Fundo. É vedado ao Fundo realizar: a) aquisição de ativos ou aplicação de recursos em modalidades de investimento de renda variável ou atrelados à variação cambial; e b) operações de “day-trade”, assim consideradas aquelas iniciadas e encerradas no mesmo dia, independentemente de o Fundo possuir estoque ou posição anterior do mesmo ativo. Na Data de Aquisição e Pagamento, os Direitos Creditórios passíveis de cessão ao Fundo devem atender, cumulativamente, às seguintes Condições de Cessão, as quais serão verificadas pelo Banco Rural: a) os Direitos Creditórios representados por Cédulas de Crédito Bancário, deverão ser lastreados, de preferência, por Garantias constituídas por recebíveis, mantidas nas carteiras de cobrança do Banco Rural, sendo vedadas operações de crédito com Garantias fidejussórias, que não tenham classificação “baixo risco de crédito”, atribuído por agência de classificação de risco com sede no país; b) os Direitos Creditórios se referirão a empréstimos, financiamentos, ou desconto de títulos, cujo devedor esteja adimplente na data de sua cessão ao Fundo; c) os devedores das Cédulas de Crédito Bancário deverão ter comprovada capacidade econômico-financeira, com baixo risco de crédito, de acordo com os dados que forem colhidos pelo serviço de análise de crédito do Banco Rural e classificados, no mínimo, no 35 “rating” C, segundo a metodologia adotada pelo Banco Rural; e prestação desses serviços pela referida autarquia ou pela CVM. d) os cedentes dos títulos descontados, deverão ter comprovada capacidade econômico-financeira, com baixo risco de crédito, de acordo com os dados que forem colhidos pelo serviço de análise de crédito do Banco Rural e classificados, no mínimo, no “rating” C, segundo a metodologia adotada pelo Banco Rural. Constatada, a qualquer tempo, pela Instituição Administradora a não adequação de um ou mais Direitos Creditórios ao Fundo a quaisquer das Condições de Cessão, o Banco Rural será obrigado a adquirir tais Direitos Creditórios, respondendo ainda, pelos prejuízos que causar à Instituição Administradora, ao Gestor, e, principalmente, aos Cotistas. Adicionalmente às Condições de Cessão, na Data de Aquisição e Pagamento, os Direitos Creditórios passíveis de aquisição pelo Fundo devem atender, cumulativamente, aos seguintes Critérios de Elegibilidade, cuja verificação será realizada pelo Custodiante: a) estarem enquadrados aos limites de concentração estabelecidos no Regulamento do Fundo; b) o cedente dos Direitos Creditórios seja o Banco Rural; c) as Cédulas de Crédito Bancário a serem adquiridas pelo Fundo deverão ter prazo máximo de vencimento de até 360 (trezentos e sessenta) dias; e d) os títulos descontados, a serem adquiridos pelo Fundo, deverão ter prazo médio de vencimento de até 90 (noventa) dias. Os Direitos Creditórios e os Outros Ativos integrantes da Carteira do Fundo devem ser custodiados, bem como registrados e/ou mantidos em conta de depósito diretamente em nome do Fundo, em contas específicas abertas no SELIC, em sistemas de registro e de liquidação financeira de ativos autorizados pelo BACEN ou em instituições ou entidades autorizadas à A cessão de Direitos Creditórios a terceiros, pelo Fundo, ocorrerá sempre pelo valor registrado na Carteira do Fundo, sendo este o valor da curva do Direito Creditório na data da transação. Na hipótese de o Direito Creditório perder quaisquer das Condições de Cessão ou Critérios de Elegibilidade, após sua aquisição pelo Fundo, ou seja, cumpridos todos os procedimentos descritos no Regulamento e registrados no sistema da Instituição Administradora, não haverá direito de regresso contra a Instituição Administradora, o Custodiante, o Banco Rural ou o Gestor, salvo na existência de má-fé, culpa ou dolo. INFORMAÇÕES ESTATÍSTICAS SOBRE PAGAMENTOS EM DIA, INADIMPLEMENTOS, PERDAS OU PRÉ-PAGAMENTO DOS DIREITOS CREDITÓRIOS Considerando os dados históricos da carteira total de Direitos Creditórios originados pelo Banco Rural nos períodos de 2010, 2009 e 2008, foi verificada a seguinte estatística sobre adimplemento e atrasos: 36 Data base: Dezembro de 2010 Situação dos Direitos Creditórios Rating % s/Total Totalmente 28,811% adimplente AA Atraso até 15 dias A 58,9882% Atraso entre 15 e 30 dias B 8,1843% Atraso entre 31 e 60 dias C 1,7303% Atraso entre 61 e 90 dias D 0,3439% Atraso entre 91 e 120 dias E 0,5448% Atraso entre 121 e 150 dias F 0,4203% Atraso entre 151 e 180 dias G 0,2129% Atraso superior a 180 DIAS H 0,7640% TOTAL 100% Data base: Dezembro de 2009 Situação dos Direitos Creditórios Rating % s/Total Totalmente adimplente AA 18,0493% Atraso até 15 dias A 58,9598% Atraso entre 15 e 30 dias B 13,7632% Atraso entre 31 e 60 dias C 4,7859% Atraso entre 61 e 90 dias D 0,9611% Atraso entre 91 e 120 dias E 1,5312% Atraso entre 121 e 150 dias F 0,4028% Atraso entre 151 e 180 dias G 0,3541% Atraso superior a 180 DIAS H 1,1924% TOTAL 100% Data base: Dezembro de 2008 Situação dos Direitos Creditórios Rating % s/Total Totalmente adimplente AA 24,5823% Atraso até 15 dias A 42,7466% Atraso entre 15 e 30 dias Atraso entre 31 e 60 dias Atraso entre 61 e 90 dias Atraso entre 91 e 120 dias Atraso entre 121 e 150 dias Atraso entre 151 e 180 dias Atraso superior a 180 DIAS TOTAL B 1,5352% C 13,6962% D 1,3184% E 4,3470% F 1,6871% G 2,8932% H 7,1940% 100% Verificou-se, conforme observado nas tabelas acima, que, nos anos de 2010, 2009 e 2008, aproximadamente 28,81% (vinte e oito inteiros e oitenta e um centésimos por cento), 18,04% (dezoito inteiros e quatro centésimos por cento) e 24,58% (vinte e quatro inteiros e cinquenta e oito centésimos por cento), respectivamente, do saldo dos empréstimos estavam classificados com rating “AA” e, portanto, estavam totalmente adimplentes. Ainda, de acordo com as tabelas acima, nos anos de 2010, 2009 e 2008, aproximadamente 58,98% (cinquenta e oito inteiros e noventa e oito centésimos por cento), 58,95% (cinquenta e oito inteiros e noventa e cinco centésimos por cento) e 42,74% (quarenta e dois inteiros e setenta e quatro centésimos por cento), respectivamente, do saldo dos empréstimos estavam classificados com rating “A” e, assim, estavam com até 15 (quinze) dias de atraso. Em relação ao rating “B”, verificou-se que nos anos de 2010, 2009 e 2008, aproximadamente 8,18% (oito inteiros e dezoito centésimos por cento), 13,76% (treze inteiros e setenta e seis centésimos por cento) e 1,53% (um inteiro e cinquenta e três centésimos por cento), do saldo dos empréstimos 37 estavam classificados nesse rating, dessa forma, com atraso entre 15 (quinze) e 30 (trinta) dias. Ademais, nos anos de 2010, 2009 e 2008, aproximadamente 1,73% (um inteiro e setenta e três centésimos por cento), 4,75% (quatro inteiros e setenta e cinco centésimos por cento) e 13,69% (treze inteiros e sessenta e nove centésimos por cento), respectivamente, do saldo dos empréstimos estavam classificados com rating “C”, portanto com atraso entre 31 (trinta e um) e 60 (sessenta) dias. De acordo com as tabelas acima, ainda, verificou-se que nos anos de 2010, 2009 e 2008, 2,29% (dois inteiros e vinte e nove centésimos por cento), 4,44% (quatro inteiros e quarenta e quatro centésimos por cento) e 17,43% (dezessete inteiros e quarenta e três centésimos por cento) do saldo dos empréstimos estavam classificados entre os ratings “D” e “H” e, portanto, com atraso entre 61 (sessenta e um) e 180 (cento e oitenta) dias As Operações de Mútuo do Banco Rural têm características de capital de giro, liquidáveis pelas Garantias constituídas pelos recebíveis, que têm, por características, alta liquidez, baixa concentração e curto prazo de vencimento. Informações estatísticas sobre prépagamento de Direitos Creditórios que compõem a carteira do Fundo não são de conhecimento da Instituição Administradora ou do Gestor e não poderão ser por eles obtidas, ainda que tenham feito esforços razoáveis para obtê-las. A Instituição Administradora entende não haver risco de amortização ou liquidação antecipada de Direitos Creditórios que possa afetar de modo relevante o Fundo e seu fluxo de pagamentos. Metodologia Adotada para verificação do Histórico da Carteira Para o histórico de inadimplementos foram consideradas as faixas e metodologia adotados pelo BACEN. Os dados utilizados para o cálculo foram fornecidos pelo Banco Rural, verificados e compilados pela Ernst & Young Terco Auditores Independentes S.S. nos termos das premissas e procedimentos descritos no relatório por esta emitido. As informações acima descritas são informações históricas e não há garantias de que a Carteira dos Direitos Creditórios, adquirida pelo Fundo, apresente características semelhantes a histórico apresentado. POSSIBILIDADE DE OS DIREITOS DE CRÉDITO DE TITULARIDADE DO FUNDO SEREM ACRESCIDOS, REMOVIDOS, RECOMPRADOS OU SUBSTITUÍDOS Nos termos da regulamentação aplicável, os Direitos Creditórios cedidos ao Fundo não serão removidos. Os Direitos Creditórios somente poderão ser acrescidos no caso de pagamento de juros, multas, atualização monetária e/ou demais encargos remuneratórios e/ou moratórios, em decorrência de atraso pelos devedores. O Banco Rural, todavia, poderá recomprar os Direitos de Crédito, conforme descrito nas seções “Recompra por Vícios nos Direitos Creditórios” e “Recompra Facultativa” deste Prospecto. A recompra dos Direitos Creditórios não poderá ser 38 realizada mediante a substituição dos Direitos Creditórios. A recompra de qualquer Direito Creditório poderá dificultar a determinação do perfil de inadimplência da Carteira e, consequentemente, do risco de crédito a que o Fundo está sujeito. Ademais, as Garantias dadas pelos Clientes poderão ser substituídas, conforme descrito na seção “Revolvência das Garantias dos Direitos Creditórios Originados nas Operações de Mútuo” deste Prospecto, o que também poderá dificultar a determinação de risco de crédito a que o Fundo está sujeito. CARACTERÍSTICAS HOMOGÊNEAS DEVEDORES DOS CREDITÓRIOS DOS DIREITOS Os devedores dos Direitos Creditórios, denominados Clientes, são as pessoas físicas ou jurídicas clientes do Banco Rural e devedoras dos Direitos Creditórios cedidos ao Fundo. Os devedores dos Direitos Creditórios celebram com o Banco Rural Operações de Mútuo ou Operações de Desconto. As Operações de Desconto são operações de desconto de títulos de crédito de titularidade dos Clientes. As Operações de Desconto são celebradas entre os Clientes e o Banco Rural, formalizadas por meio da assinatura de Cédulas de Crédito Bancário. No âmbito das Operações de Desconto, o Banco Rural concede financiamentos aos Clientes por meio da aquisição, pelo Banco Rural, de títulos de crédito de titularidade dos Clientes, cujos valores coincidem com os valores dos financiamentos concedidos aos Clientes e cujos vencimentos coincidem com as datas de vencimento das Operações de Desconto. Os títulos de crédito objeto das Operações de Desconto, portanto, são cedidos de forma onerosa ao Banco Rural (por meio da concessão do financiamento aos Clientes) e os recursos em moeda corrente nacional decorrentes do pagamento dos referidos títulos de crédito, cujos vencimentos coincidem com o vencimento das Operações de Desconto, são utilizados para liquidar as Operações de Desconto. Os Clientes são responsáveis pela existência, validade e liquidação dos títulos descontados nas Operações de Desconto. Além dos títulos descontados nas Operações de Desconto, as Operações de Desconto podem ser celebradas com a constituição de Garantias. As Operações de Mútuo são operações de mútuo celebradas entre os Clientes e o Banco Rural, formalizadas por meio da assinatura de Cédulas de Crédito Bancário. No âmbito das Operações de Mútuo, o Banco Rural concede financiamentos aos Clientes. As Operações de Mútuo sempre são celebradas com a constituição de Garantias representadas por cessão fiduciária e podem contar com outras Garantias. Não há concentração significativa de Clientes na carteira do Banco Rural e, consequentemente, na Carteira do Fundo. COBRANÇA DOS CREDITÓRIOS DIREITOS A cobrança dos Direitos Creditórios adquiridos pelo Fundo é feita pelo Banco Rural, cujos valores provenientes de amortizações ou pagamentos feitos diretamente em seus 39 caixas, serão repassados ao Fundo, após conciliados pelo Banco Rural (Agente de Cobrança), em até 2 (dois) Dias Úteis após o recebimento, obedecidas as disposições do Contrato de Agente de Cobrança, Recebimento e Conciliação de Direitos Creditórios e Outras Avenças. Eventuais diferenças que se verificarem entre os valores recebidos pelo Banco Rural e os devidos ao Fundo, quando inferiores aos que efetivamente forem devidos, em razão de autorização comandada pelo Fundo, serão por esse suportadas ou quando decorrerem de erro de procedimentos do Agente de Cobrança, os valores respectivos serão de sua responsabilidade, devendo ressarci-los ao Fundo. O Agente de Cobrança dos Direitos Creditórios Inadimplidos é responsável por cobrar, judicial e/ou extrajudicialmente, os Direitos Creditórios Inadimplidos, observados os procedimentos de cobrança descritos abaixo: a) até o 15° (décimo quinto) dia contado do vencimento de um determinado Direito Creditório elegível, o Agente de Cobrança dos Direitos Creditórios Inadimplidos poderá efetuar o protesto dos títulos objeto da Garantia, considerando o valor dos referidos títulos e o melhor interesse do Fundo; b) após o 30° (trigésimo) dia contado da data de vencimento dos Direitos Creditórios, o Agente de Cobrança dos Direitos Creditórios Inadimplidos iniciará os esforços de cobrança, judicial e/ou extrajudicial, de acordo com a legislação aplicável, para recebimento de parte e/ou da totalidade dos pagamentos referentes aos Direitos Creditórios Inadimplidos. A cobrança dos Direitos Creditórios Inadimplidos de valor menor ou igual a R$10.000,00 (dez mil reais) será realizada, necessariamente, pela via extrajudicial, pelo Agente de Cobrança dos Direitos Creditórios Inadimplidos ou por terceiros por ele contratados; e c) além dos esforços de cobrança judicial e/ou extrajudicial dos Direitos Creditórios Inadimplidos, o Agente de Cobrança dos Direitos Creditórios Inadimplidos deverá efetuar o cadastro dos respectivos Clientes devedores e eventuais coobrigados no Serasa ou em cadastro de informações disponibilizado ao mercado que tenha função similar. Renegociação de Direitos Creditórios Inadimplidos a) Observado o disposto no item “b” abaixo, os Direitos Creditórios Inadimplidos que estejam vencidos há mais de 60 (sessenta) dias poderão ser objeto de propostas para celebração de acordos e/ou procedimentos relacionados à liquidação dos Direitos Creditórios Inadimplidos (“Propostas de Renegociação”), as quais serão, necessariamente, submetidas à aprovação de comitês internos do Agente de Cobrança dos Direitos Creditórios Inadimplidos (“Comitês de Cobrança”). Uma vez aprovadas pelos Comitês de Cobrança, eventuais Propostas de Renegociação serão analisadas pela Superintendência Jurídica e de Contencioso do Agente de Cobrança dos Direitos Creditórios Inadimplidos (“SUJUR”), a qual emitirá parecer informando (i) a origem do inadimplemento do Cliente, (ii) as providências tomadas pelo Agente de Cobrança para recebimento dos valores devidos, (iii) as perspectivas de liquidação do(s) Direito(s) Creditório(s) Inadimplido(s) em referência, e (iv) as Garantias oferecidas pelo Cliente, dentre outros aspectos. O parecer da 40 SUJUR será enviado aos Comitês de Cobrança para decisão final com relação à respectiva Proposta de Renegociação; b) os Direitos Creditórios Inadimplidos somente poderão ser objeto de renegociação pelo Agente de Cobrança dos Direitos Creditórios Inadimplidos caso o Percentual Mínimo de Garantia esteja devidamente enquadrado. A renegociação de Direitos Creditórios Inadimplidos nos termos deste item “b” deverá observar os termos e condições das respectivas Propostas de Renegociação, bem como os procedimentos previstos no manual de renegociação de créditos do Banco Rural. Na hipótese de desenquadramento do Percentual Mínimo de Garantia, o Agente de Cobrança dos Direitos Creditórios Inadimplidos somente poderá proceder à renegociação de Direitos Creditórios Inadimplidos mediante autorização prévia e expressa da Instituição Administradora. Cobrança Judicial A cobrança judicial dos valores referentes aos Direitos Creditórios Inadimplidos será realizada pela SUJUR, órgão interno do Agente de Cobrança dos Direitos Creditórios Inadimplidos, ou por terceiros especializados contratados pelo Agente de Cobrança dos Direitos Creditórios Inadimplidos. REVOLVÊNCIA DAS GARANTIAS DOS DIREITOS CREDITÓRIOS ORIGINADOS NAS OPERAÇÕES DE MÚTUO O Banco Rural será responsável pelos serviços de supervisão de Garantias, que compreendem (i) a supervisão e o monitoramento das Garantias dos Direitos Creditórios originados nas Operações de Mútuo representadas por cessão fiduciária, de forma que, a qualquer momento após a cessão dos Direitos Creditórios ao Fundo e até a sua liquidação, o valor das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, representadas por cessão fiduciária representem, no mínimo, 100% (cem por cento) do valor de face dos respectivos Direitos Creditórios; e (ii) a elaboração de relatórios diários que contemplarão os valores e a composição das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, representadas por cessão fiduciária, os quais deverão ser encaminhados ao Custodiante e à Instituição Administradora. Quando se tratar de cessão fiduciária no âmbito das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, as datas de vencimento dos respectivos títulos de crédito podem ser anteriores às datas de vencimento das respectivas Operações de Mútuo e, portanto, dos respectivos Direitos Creditórios, sendo que os recursos provenientes da liquidação das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, representadas por cessão fiduciária (antes da data de liquidação dos respectivos Direitos Creditórios), não são, em princípio, utilizados para liquidação dos respectivos Direitos Creditórios cedidos ao Fundo. Tais recursos são depositados nas Contas Vinculadas dos respectivos Clientes do Banco Rural, que, em contrapartida a eventuais liberações de recursos cobrados, devem providenciar a entrega ao Banco Rural, de novas Garantias dos Direitos de Crédito Mútuo representadas por cessão fiduciária, conforme procedimento de “Revolvência de Garantia” definido no na seção “Definições” deste Prospecto, 41 em valor correspondente para recomposição do Percentual Mínimo de Garantia dos Direitos Creditórios (quando necessário). Nas respectivas datas de vencimento, os pagamentos relativos aos dos Direitos Creditórios originados nas Operações de Mútuo cedidos ao Fundo são realizados por meio do sistema de cobrança do Banco Rural, o qual é responsável pela transferência desses recursos para a Conta do Fundo. SUMÁRIO DOS CONTRATOS PRINCIPAIS Contrato de Cessão Por meio do Contrato de Cessão, o Cedente obriga-se, em caráter irrevogável e irretratável, a realizar, na medida em que seja do seu interesse, cessões de Direitos Creditórios ao Fundo, o qual terá a faculdade de adquiri-los, e desde que tais Direitos Creditórios estejam enquadrados, na Data de Aquisição e Pagamento, à política de investimento, às Condições de Cessão e aos Critérios de Elegibilidade previstos no Regulamento. Cada cessão de Direitos Creditórios, nos termos do Contrato de Cessão, será realizada em caráter irrevogável e irretratável. Ao formalizar a cessão dos Direitos Creditórios, por meio de cada Termo de Cessão, o Cedente cederá, automaticamente, ao Fundo, todos os direitos, privilégios, preferências, prerrogativas, garantias e ações, legal e contratualmente previstos, que sejam relativos aos Direitos Creditórios, inclusive (i) o direito de receber integralmente o seu valor, acrescido dos juros, das multas, da atualização monetária e/ou de demais encargos remuneratórios e/ou moratórios; (ii) o direito de ação e o de protesto em face do respectivo devedor para exigir o cumprimento da obrigação de pagar deste ou visando resguardar direito do Fundo; (iii) as Garantias existentes, sejam reais ou pessoais; e (iv) o direito de declarar o Direito Creditório vencido antecipadamente nas hipóteses contratadas com o devedor e naquelas previstas na legislação aplicável. O Cedente, por meio do Contrato de Cessão, assume a responsabilidade de, concluída a operação e sobrevindo a constatação de vícios ou de quaisquer outras exceções na origem do(s) Direito(s) Creditório(s) negociado(s), recomprar os referidos Direitos Creditórios do Fundo mediante a assinatura de termo de recompra ou, na impossibilidade de recompra, indenizar o Fundo, pelo valor de face do título negociado, acrescido de multa de 2% (dois por cento), de juros moratórios de 1% (um por cento) ao mês, de atualização monetária segundo índices oficiais regularmente estabelecidos, das perdas e danos e honorários de advogado, tudo conforme autorizam os artigos 389 e 394 ao 396 do Código Civil. Enquanto o Fundo estiver em funcionamento, o Cedente poderá adquirir, em moeda corrente nacional, qualquer Direito Creditório, por meio de simples notificação, por escrito e com antecedência de, no mínimo, 2 (dois) Dias Úteis, à Instituição Administradora, pelo respectivo preço de aquisição, pelo Fundo, de cada Direito Creditório adquirido, atualizado pela taxa de desconto aplicada na operação de aquisição do referido Direito Creditório pelo Fundo. Tal faculdade não configura, sob qualquer pretexto, qualquer tipo de coobrigação do Cedente. O preço de aquisição a ser pago pelo Fundo para cada um dos Direitos 42 Creditórios será o valor presente de cada um deles, apurados nas datas das respectivas cessões, tomando-se como taxa de desconto os mesmos encargos contratuais celebrados entre o Cliente e o Cedente. A taxa de desconto de cada Direito Creditório adquirido será informada nos respectivos Termos de Cessão. para a prestação dos serviços de guarda dos Documentos Comprobatórios. O Contrato de Cessão poderá ser rescindido pelo Fundo, mediante notificação por escrito para o Cedente, na ocorrência de quaisquer das hipóteses abaixo relacionadas: A guarda, custódia e armazenagem dos Documentos Comprobatórios será realizada pelo Banco Rural em sua sede, ou, conforme o caso, na sede de terceiro contratado. a) descumprimento, pelo Cedente, de qualquer obrigação assumida nos termos do Contrato de Cessão; O Custodiante e a Instituição Administradora, ou terceiros por eles contratados, terão acesso irrestrito aos Documentos Comprobatórios, podendo, a qualquer tempo, mas desde que nos horários normais de funcionamento do Banco Rural ou dos terceiros por ele contratados, sem nenhum custo adicional, consultar ou retirar os Documentos Comprobatórios e realizar diligências na sede do Banco Rural ou dos terceiros contratados por ele, com o objetivo de verificar o cumprimento, pelo Banco Rural, de suas respectivas obrigações. b) se uma das partes do referido contrato falir, requerer recuperação judicial ou iniciar procedimentos de recuperação extrajudicial, tiver sua falência, intervenção ou liquidação requerida; e c) homologação de processamento de recuperação judicial ou início de plano de recuperação extrajudicial do Cedente. Contrato de Gestão Por meio do referido contrato, a Instituição Administradora contrata o Gestor para gerir a Carteira de Outros Ativos, de acordo com a política de investimento do Fundo, prevista na cláusula 11 do Regulamento. Em contraprestação aos serviços prestados, o Gestor irá receber parcela da Taxa de Administração. Contrato de Depósito Por meio do Contrato de Depósito, o Custodiante contrata o Banco Rural O Banco Rural obriga-se a prestar os serviços de guarda, custódia física, armazenagem e organização dos Documentos Comprobatórios relativos aos Direitos Creditórios de titularidade do Fundo. Em contraprestação aos serviços prestados no âmbito do Contrato de Depósito, o Banco Rural recebe a quantia única de R$1.000 (mil reais) Contrato de Agente de Cobrança, Recebimento e Conciliação de Direitos Creditórios e Outras Avenças Por meio do referido contrato, o Banco Rural é contratado, pelo Custodiante, para prestar ao Fundo, em caráter não discricionário, os seguintes serviços: (i) serviços de cobrança e recebimento dos Direitos Creditórios, compreendendo o recebimento e a transferência ao Fundo dos recursos provenientes da liquidação 43 dos títulos descontados nas Operações de Desconto; e dos recursos provenientes da liquidação das obrigações avençadas nas CCBs de Operações de Mútuo, (ii) serviços de conciliação e (iii) serviços de cobrança dos Direitos Creditórios Inadimplidos. Pela prestação dos serviços descritos no referido contrato, o Banco Rural faz jus à remuneração mensal no valor de R$1.000,00 (mil reais). Contrato de Custódia O Fundo, representado pela Instituição Administradora, e o Custodiante celebraram o contrato em referência, por meio do qual o Custodiante, dentre outras funções dispostas neste Prospecto e no Regulamento, prestará os serviços de custódia qualificada e os demais serviços mencionados no artigo 38 da Instrução CVM 356 e disponibilizará um sistema operacional para execução das atividades do Fundo. Pela prestação dos serviços descritos no referido contrato, o Custodiante faz jus à remuneração de 0,35% (trinta e cinco centésimos por cento) ao ano, com mínimo mensal de R$60.000,00 (sessenta mil reais). Instrumento Particular de Compromisso de Subscrição de Cotas Subordinadas O Banco Rural, por meio do referido contrato, compromete-se, em caráter irrevogável e irretratável, a subscrever e integralizar, de forma privada, sempre que houver desenquadramento da Relação Mínima, conforme previsto no Regulamento, tantas Cotas Subordinadas quantas forem necessárias para recompor a referida Relação Mínima. Contrato de Distribuição de Cotas Seniores Por meio do referido contrato, o Fundo, por meio de sua Instituição Administadora, formaliza a contratação do Banco Rural para a prestação dos serviços de distribuição, em regime de melhores esforços, de Cotas Seniores do Fundo. Para a realização dos serviços de distribuição, o Banco Rural recebe a quantia de R$1.000,00 (mil reais) mensais. FATORES DE RISCO A Carteira do Fundo e, por consequência, seu patrimônio, estão sujeitos a diversos fatores de risco, dentre os quais destacamos os abaixo relacionados. Caso algum desses riscos ocorra, o Fundo poderá sofrer prejuízos, inclusive com perda de patrimônio para o Cotista. O investidor, antes de adquirir Cotas, deve ler cuidadosamente esta seção. A Instituição Administradora, o Custodiante, o Gestor, o Banco Rural e quaisquer de suas respectivas pessoas controladoras, sociedades por estes direta ou indiretamente controladas, a estes coligadas ou outras sociedades sob controle comum não são responsáveis, em conjunto ou isoladamente, por eventuais danos ou prejuízos, de qualquer natureza, sofridos pelo Fundo e/ou pelos Cotistas, incluindo, sem limitação, eventual perda do valor principal de suas aplicações em decorrência dos riscos indicados nos itens abaixo e de outros aplicáveis às Cotas, aos Direitos Creditórios e ao Fundo. As aplicações dos Cotistas não contam com a garantia da Instituição Administradora, do Custodiante, do Banco Rural, do Gestor ou do Fundo Garantidor de Créditos - FGC. 44 Risco de Mercado Flutuação de Preços dos Ativos – Os preços e a rentabilidade dos Direitos Creditórios e Outros Ativos integrantes da Carteira do Fundo poderão flutuar em razão de diversos fatores de mercado, tais como variação da liquidez e alterações na política de crédito, econômica e fiscal, bem como em razão de alterações na regulamentação sobre a precificação de ativos que componham a Carteira do Fundo, inclusive derivativos. Essa oscilação dos preços poderá fazer com que parte ou a totalidade daqueles ativos que integram a Carteira do Fundo seja avaliada por valores inferiores ao da emissão e/ou contabilização inicial, levando à redução do Patrimônio Líquido do Fundo e, consequentemente, a prejuízos a seus Cotistas. Descasamento de Taxas – Os Direitos Creditórios a serem adquiridos pelo Fundo são contratados a taxas préfixadas e pós-fixadas. A distribuição dos rendimentos da Carteira do Fundo para as Cotas Seniores tem como parâmetro a Taxa DI, que é uma taxa pós-fixada. Assim, nas hipóteses de (i) aumento substancial da Taxa DI; e/ou (ii) insucesso na eventual realização de operações em mercados de derivativos, com o objetivo de proteger posições detidas à vista até o limite destas, os recursos do Fundo podem ser insuficientes para pagar parte ou a totalidade dos rendimentos aos titulares de Cotas Seniores, sendo que nem o Fundo nem a Instituição Administradora prometem ou asseguram rentabilidade aos Cotistas. Risco de Crédito Fatores Macroeconômicos – Como o Fundo aplicará seus recursos preponderantemente em Direitos Creditórios, dependerá da solvência dos Clientes para distribuição de rendimentos aos Cotistas. A solvência dos Clientes pode ser afetada por fatores macroeconômicos relacionados à economia brasileira, tais como elevação das taxas de juros, aumento da inflação, baixos índices de crescimento econômico etc. Assim, na hipótese de ocorrência de um ou mais desses eventos, poderá haver o aumento da inadimplência dos Direitos Creditórios, com possíveis reflexos negativos nos resultados do Fundo e, eventualmente, na rentabilidade das Cotas Seniores. Risco de Liquidez Insuficiência de Recursos no Momento do Resgate – O Fundo é constituído sob a forma de condomínio aberto, cujas Cotas poderão ser resgatadas a qualquer momento, obedecidas as disposições da cláusula 15 do Regulamento. Desta forma, o Fundo poderá não dispor de recursos para pagamento aos Cotistas na hipótese de, por exemplo, haver uma solicitação de resgate expressiva e o adimplemento das parcelas dos Direitos Creditórios do Fundo ainda não ser exigível dos Clientes. Neste caso, o pagamento aos Cotistas ficaria condicionado: (i) ao vencimento e pagamento, pelos Clientes, das parcelas relativas aos Direitos Creditórios do Fundo; ou (ii) à venda dos Direitos Creditórios a terceiros, reduzindo o horizonte de rendimentos referentes a tais Direitos Creditórios originalmente esperados pelo Fundo. Nas duas situações, os Cotistas poderiam sofrer prejuízos patrimoniais. As Garantias dos Direitos Creditórios podem não ser suficientes para Liquidar o Saldo Devedor dos Direitos Creditórios Inadimplidos – Os Direitos Creditórios cedidos ao Fundo poderão contar com Garantias reais e pessoais, 45 constituídas pelos Clientes para assegurar sua liquidação. Caso os Clientes não efetuem, total ou parcialmente, o pagamento relativo aos Direitos Creditórios cedidos ao Fundo, caberá ao Banco Rural, proceder à cobrança judicial e/ou extrajudicial dos Direitos Creditórios Inadimplidos e execução de eventuais Garantias a esses vinculadas. Assim, em caso de inadimplemento dos Clientes, as Garantias outorgadas podem não ser suficientes para a quitação do saldo devedor dos Direitos Creditórios Inadimplidos. Direitos Creditórios – O Fundo deve aplicar seus recursos preponderantemente em Direitos Creditórios. Pela sua própria natureza, a aplicação em Direitos Creditórios apresenta peculiaridades em relação às aplicações usuais da maioria dos fundos de investimento de renda fixa. Não existe no Brasil, por exemplo, mercado secundário ativo para compra e venda de Direitos Creditórios. Assim, caso seja necessária a venda dos Direitos Creditórios da Carteira do Fundo, poderá não haver compradores ou o preço de negociação poderá causar perda de patrimônio ao Fundo e redução da rentabilidade das Cotas Seniores. Risco Proveniente Derivativos do Uso de Oscilações no Patrimônio do Fundo – A Instituição Administradora poderá contratar operações de swap de taxas prefixadas pela Taxa DI ou ainda operações envolvendo contratos futuros atrelados à referida taxa, para evitar o risco de descasamento de taxas. No entanto, há a possibilidade de a Instituição Administradora não conseguir contratar tais operações, ou, ainda, de a outra parte não cumprir o contratado. Além disso, a realização de operações pelo Fundo no mercado de derivativos pode ocasionar variações em seu Patrimônio Líquido, causandolhe perdas patrimoniais e, consequentemente, prejuízos aos seus Cotistas. Riscos Específicos Intervenção Banco Rural – O Banco Rural é o cedente de Direitos Creditórios para o Fundo, bem como o prestador de serviços de cobrança regular, extra judicial e judicial dos Direitos Creditórios, sendo responsável pelo recebimento dos recursos decorrentes dos Direitos Creditórios. Os recursos oriundos dos pagamentos dos Direitos Creditórios serão depositados em conta corrente no Banco Rural e serão transferidos para o Fundo em até 2 (dois) Dias Úteis após o recebimento. Na hipótese de intervenção no Banco Rural, o repasse dos recursos provenientes dos Direitos Creditórios, ao Fundo, poderia ser interrompido, e permaneceria inexigível enquanto perdurasse a intervenção (cujo prazo máximo é de 1 (um) ano). Em caso de liquidação extrajudicial do Banco Rural, há a possibilidade de os recursos, ali depositados, serem bloqueados, e somente serem recuperados por meio de pedido de restituição, ou mesmo por via judicial. Em ambos os casos, a rentabilidade das Cotas Seniores e o patrimônio do Fundo poderão ser afetados. Posse de Valores Relativos aos Direitos Creditórios de Titularidade do Fundo pelo Banco Rural – O recebimento dos Direitos Creditórios e a transferência de recursos ao Fundo depende da atuação diligente do Banco Rural, na qualidade de Agente de Cobrança do Fundo. Cabe ao Banco Rural a transferência de recursos oriundos dos pagamentos dos Direitos Creditórios de titularidade do Fundo. Sendo assim, o repasse dos 46 valores ao Fundo pode, por diversas razões, incluindo o inadimplemento das obrigações do Banco Rural, atrasar ou deixar de ocorrer, o que poderá afetar negativamente a rentabilidade das Cotas Seniores e o patrimônio do Fundo. Intervenção ou Liquidação da Instituição Administradora – O Fundo será titular de conta corrente na Instituição Administradora. Na hipótese de intervenção ou liquidação extrajudicial desta, há possibilidade de os recursos ali depositados serem bloqueados e somente por via judicial serem recuperados para o Fundo, o que poderia afetar negativamente a rentabilidade das Cotas Seniores e o patrimônio do Fundo. Guarda da Documentação – O Banco Rural é o responsável pela guarda dos Documentos Comprobatórios dos Direitos Creditórios cedidos ao Fundo. O Custodiante realizará auditoria periódica, por amostragem, nos Documentos Comprobatórios dos Direitos Creditórios cedidos para verificar a sua regularidade. Uma vez que essa auditoria é realizada após a cessão dos Direitos Creditórios ao Fundo, a Carteira do Fundo poderá conter Direitos Creditórios cujos Documentos Comprobatórios apresentem irregularidades, que poderão obstar o pleno exercício, pelo Fundo, das prerrogativas decorrentes da titularidade dos Direitos Creditórios. Ademais, embora o Custodiante tenha o direito de acesso irrestrito aos referidos Documentos Comprobatórios, a guarda de tais documentos por terceiros contratados pelo Banco Rural pode representar uma limitação ao Fundo de verificar a devida originação e formalização dos Direitos Creditórios e de realizar a cobrança, judicial ou extrajudicial, dos Direitos Creditórios vencidos e não pagos. Redução das Cotas Subordinadas – O Fundo terá Relação Mínima admitida entre o seu Patrimônio Líquido e o valor das Cotas Seniores de 120% (cento e vinte por cento). A diferença do patrimônio do Fundo é representada por Cotas Subordinadas que arcarão com os prejuízos do Fundo antes das Cotas Seniores. Por diversos motivos, tais como inadimplência dos Clientes e problemas de repasse de recursos ao Fundo, as Cotas Subordinadas poderão ter seu patrimônio reduzido. Caso as Cotas Subordinadas tenham seu patrimônio reduzido a zero, as Cotas Seniores passarão a arcar com eventuais prejuízos do Fundo, o que poderá causar perda de patrimônio aos seus titulares. Risco de Concentração – O risco associado às aplicações do Fundo é diretamente proporcional à concentração da sua Carteira, sendo que, quanto maior for a concentração, maior será a chance de o Fundo sofrer perda patrimonial significativa que afete negativamente a rentabilidade das Cotas Seniores. Alteração do Regulamento – O Regulamento do Fundo pode ser alterado, independentemente da realização de Assembleia Geral em consequência de normas legais ou regulamentares, ou de determinação da CVM. Tais alterações podem afetar o modo de operação do Fundo e acarretar perdas patrimoniais aos Cotistas. Despesas com a Defesa dos Direitos dos Cotistas Seniores – O Fundo pode não possuir recursos suficientes para adoção e manutenção dos procedimentos judiciais e extrajudiciais necessários à cobrança dos Direitos Creditórios e dos Outros Ativos de sua 47 titularidade e à defesa dos seus direitos, interesses e prerrogativas. Nos termos da cláusula 22 do Regulamento, a Instituição Administradora, o Custodiante, o Banco Rural, o Gestor, seus administradores, empregados e demais prepostos não se responsabilizarão por danos ou prejuízos sofridos em decorrência da não propositura ou prosseguimento de medidas judiciais ou extrajudiciais para salvaguarda de direitos, Garantias e prerrogativas do Fundo. É possível que a maioria dos titulares das Cotas Seniores reunidos em Assembleia Geral não aprove aporte de recursos ao Fundo necessários para assegurar eventual adoção e manutenção dos procedimentos acima referidos. Nessa hipótese, como nenhuma medida judicial ou extrajudicial será iniciada ou mantida pela Instituição Administradora antes de (i) adiantamento integral de despesas e (ii) assunção pelos titulares das Cotas Seniores do compromisso de prover os recursos para pagamento de verba de sucumbência a que o Fundo possa ser condenado, o patrimônio do Fundo e a rentabilidade das Cotas Seniores podem ser afetados negativamente. Risco Específico do Banco Rural – Existência de outros fundos de investimento em direitos creditórios registrados na CVM – Poderão existir outros fundos de investimento em direitos creditórios registrados na CVM que tenham por objeto a aquisição de direitos creditórios do Banco Rural. O Banco Rural não oferece garantias quanto à quantidade ou percentual de Direitos Creditórios de sua originação que deverá ser destinada a cada fundo em particular ou qualquer forma de prioridade ou preferência de cessão de Direitos Creditórios entre os fundos em que figura como cedente. Caso o Banco Rural reduza por qualquer motivo o volume de originação de Direitos Creditórios, poderá haver insuficiência de Direitos Creditórios disponíveis para aquisição pelo Fundo, o que afetará seus resultados e colocará em risco sua continuidade, podendo ocorrer a liquidação do Fundo. Mesmo nessa situação, não será observado nenhum tipo de prioridade ou preferência na cessão de Direitos Creditórios, tanto para o Fundo quanto para quaisquer outros fundos de investimento em direitos creditórios que tenham por objeto a aquisição de Direitos Creditórios do Banco Rural. Risco de inadimplência dos Direitos Creditórios - O Banco Rural é responsável somente pela existência, certeza, exigibilidade e boa formalização dos Direitos Creditórios cedidos ao Fundo, não assumindo quaisquer responsabilidades pelo seu pagamento ou pela solvência dos seus Clientes nos termos do Regulamento. Dessa forma, a inadimplência, total ou parcial, por parte dos Clientes, no pagamento dos Direitos Creditórios, poderá causar prejuízos ao Fundo e, consequentemente, a seus Cotistas. Risco de descontinuidade - A política de investimento do Fundo estabelece que o Fundo deve destinar-se, preponderantemente, à aplicação em Direitos Creditórios. Neste sentido, a continuidade do Fundo pode ser comprometida, independentemente de qualquer expectativa por parte dos Cotistas quanto ao tempo de duração de seus investimentos no Fundo, em função da continuidade das operações regulares do Banco Rural e da capacidade deste de originar Direitos Creditórios para o Fundo conforme os Critérios de Elegibilidade estabelecidos no Regulamento. Os Clientes podem, a qualquer tempo, proceder ao pagamento antecipado dos Direitos Creditórios. Esse evento 48 poderá prejudicar o atendimento, pelo Fundo, de seus objetivos e/ou afetar sua capacidade de atender aos índices, parâmetros e indicadores definidos no Regulamento. Quanto ao Risco do Banco Rural destacam-se: O Banco Rural não se encontra obrigado a ceder Direitos Creditórios ao Fundo indefinidamente. A existência do Fundo no tempo dependerá da manutenção do fluxo de cessão de Direitos Creditórios pelo Cedente. O Regulamento do Fundo estabelece algumas hipóteses nas quais os Cotistas, reunidos em Assembleia Geral, poderão optar pela liquidação antecipada do Fundo, exemplificativamente caso o Banco Rural seja submetido a intervenção ou liquidação extrajudicial, de acordo com o disposto na Lei n.° 6.024, de 13 de março de 1974, bem como a Regime de Administração Especial Temporária – RAET, nos termos do Decreto Lei n.° 2.321, de 25 de fevereiro de 1987, além de outras hipóteses em que o resgate das Cotas poderá ser realizado mediante a entrega de Direitos Creditórios e Outros Ativos. Nessas situações, os Cotistas poderão encontrar dificuldades (i) para vender os Direitos Creditórios e Outros Ativos recebidos quando do vencimento antecipado do Fundo ou (ii) cobrar os valores devidos pelos Clientes devedores dos Direitos Creditórios. O Fundo somente poderá adquirir Direitos Creditórios originados pelo Banco Rural, o qual não será obrigado a originar e/ou ceder Direitos Creditórios ao Fundo indefinidamente. Caso o Banco Rural (i) deixe de originar Direitos Creditórios e/ou de cedê-los ao Fundo, ou (ii) decida terminar o Contrato de Cessão e a Assembleia Geral não resolva continuar as atividades do Fundo, mediante alteração do Regulamento, de forma que o objetivo do Fundo seja adquirir outros direitos de crédito que não os Direitos Creditórios, o Fundo poderá ser liquidado antecipadamente, sendo que, neste caso, os Cotistas terão seu horizonte original de investimento reduzido e poderão não conseguir reinvestir os recursos recebidos quando da liquidação antecipada do Fundo com a mesma remuneração buscada pelo Fundo. Riscos Decorrentes dos Critérios Adotados pelo Banco Rural para Concessão de Crédito – O Banco Rural é o único responsável pela concessão de crédito. A política de concessão de crédito elaborada e adotada pelo Banco Rural tem como finalidade a adequada gestão e a uniformidade na avaliação do crédito, tendo sido elaborada com base em critérios de adimplência e pontualidade nos pagamentos dos Direitos Creditórios. Não obstante a adoção de tal política de concessão de crédito, a solvência dos Direitos Creditórios depende integralmente da situação econômico-financeira dos Clientes, de eventuais garantidores e/ou da suficiência das Garantias. A observância da política de concessão de crédito não constitui garantia de adimplência dos Clientes ou das Garantias, reais ou fidejussórias, vinculadas aos Direitos Creditórios. Falhas de Procedimentos - Falhas nos procedimentos de cadastro, cobrança e fixação da política de crédito e controles internos adotados pelo Banco Rural podem afetar negativamente a qualidade dos Direitos Creditórios e sua cobrança, em caso de inadimplemento. Risco pela ausência do registro em cartório das cessões de Direitos Creditórios ao Fundo – Devido ao seu elevado custo, as cessões de Direitos 49 Creditórios não serão registrados em cartório de títulos e documentos. Por isso, na eventualidade do Banco Rural ter alienado a terceiros os mesmos Direitos Creditórios cedidos ao Fundo, a propriedade dos Direitos Creditórios cedidos em duplicidade e a eficácia de sua transmissão poderão ser objeto de disputa. Risco de Pré-Pagamento dos Direitos Creditórios - A ocorrência de prépagamentos em relação a um ou mais Direitos Creditórios poderá ocasionar perdas ao Fundo. Isso porque a ocorrência de pré-pagamentos reduz o horizonte original de rendimentos referentes a tais Direitos Creditórios originalmente esperados pelo Fundo, uma vez que o pré-pagamento de um Direito Creditório é realizado pelo valor inicial do Direito Creditório atualizado somente até a data da realização do prépagamento pela taxa de juros pactuada entre o Cedente e o respectivo Cliente devedor do Direito Creditório, de modo que os juros remuneratórios incidentes desde a data da realização do prépagamento até a data de vencimento do respectivo Direito Creditório deixam de ser devidos pelo respectivo devedor. Ausência de Notificação aos Clientes – A cessão de crédito objeto do Contrato de Cessão não foi objeto de notificação prévia aos Clientes contendo instruções para que estes efetuem o pagamento dos valores devidos diretamente ao Fundo. Dessa forma, os Clientes não estarão obrigados a realizar qualquer pagamento com relação aos Direitos Creditórios cedidos diretamente ao Fundo até que sejam notificados da referida cessão. Possibilidade de Recompra dos Direitos Creditórios – O Banco Rural poderá adquirir, do Fundo, Direitos Creditórios Inadimplidos, em moeda corrente nacional, pelo respectivo preço de aquisição atualizado pela taxa de desconto aplicada na operação de aquisição, pelo Fundo, de tal Direito Creditório. Caso a recompra de que trata este item seja realizada após o provisionamento de 100% (cem por cento) de tal Direito Creditório, o Banco Rural poderá adquirir o Direito Creditório Inadimplido pelo valor de R$ 1,00 (um real). Deste modo, se a recompra dos Direitos Creditórios inadimplidos por um lado, pode manter a qualidade da Carteira do Fundo e a taxa de inadimplência inalterada ou mitigada, também pode criar uma falsa sensação de estabilidade para os Cotistas, visto que, se o procedimento de recompra for interrompido, haverá uma súbita degradação da qualidade da Carteira. O Banco Rural, ainda, foi contratado para realizar a cobrança dos Direitos Creditórios Inadimplidos. Não há como garantir, assim, que o Banco Rural agirá de forma imparcial e eficiente, quando do exercício de suas funções como Agente Cobrador, haja vista a possibilidade de recompra dos Direitos Creditórios Inadimplidos. Este fato amplia a exposição de risco dos Cotistas a situações que configurem potencial conflito de interesses. Revolvência de Garantias – Nas Operações de Mútuo, e a exclusivo critério do Banco Rural, os Clientes poderão requerer a liberação de recursos creditados em Conta Vinculada, oriundos da cobrança das Garantias dos Direitos Creditórios originados nas Operações de Mútuo, desde que os mesmos entreguem, em contrapartida, novas Garantias, vincendas até, no máximo, o próximo vencimento de prestações/amortizações e/ou encargos pactuados na respectiva CCB representativa da operação. 50 Essa faculdade conferida aos Clientes poderá dificultar a determinação, pelos Cotistas, do risco de crédito a que o Fundo está sujeito Vícios Questionáveis – Os Direitos Creditórios são originados por meio da formalização de Cédulas de Crédito Bancário. Esses documentos podem apresentar vícios questionáveis juridicamente, podendo ainda apresentar irregularidades de forma ou conteúdo. Assim, poderia ser necessária decisão judicial para efetivação do pagamento relativo a tais Cédulas de Crédito Bancário, ou ainda poderia ser proferida decisão judicial desfavorável. Em qualquer caso, o Fundo poderia sofrer prejuízos, seja pela demora, seja pela ausência de recebimento de recursos. Risco de Questionamento Judicial – Os Direitos Creditórios podem ser questionados judicialmente quanto (i) à formalização dos documentos representativos do crédito; e (ii) à forma de cobrança dos empréstimos e financiamentos concedidos, inclusive em função de disposições do Código de Defesa do Consumidor. Nessas hipóteses, os Direitos Creditórios poderão ser modificados ou cancelados em virtude de decisão judicial, o que poderá acarretar perdas para o Fundo e, consequentemente, afetar negativamente a rentabilidade de seu Patrimônio Líquido. Ademais, a cessão de Direitos Creditórios poderá ser invalidada ou tornar-se ineficaz por determinação judicial, nos casos especificados em lei, o que afetará a rentabilidade e o patrimônio do Fundo. Emissão de Novas Cotas – O Fundo emitirá novas Cotas, sem a necessidade de consulta ou aprovação prévia dos titulares de Cotas em circulação. Na hipótese de emissão de novas Cotas, não será assegurado direito de preferência para os atuais Cotistas do Fundo, podendo haver diluição dos direitos políticos dos titulares das Cotas da mesma classe que já estejam em circulação na ocasião. O Fundo também poderá estar sujeito a outros riscos advindos de motivos alheios ou exógenos, tais como moratória, inadimplemento de pagamentos, fechamento total ou parcial dos mercados, inexistência de liquidez dos mercados em que os ativos que compõem a Carteira do Fundo são negociados, mudança nas regras aplicáveis aos ativos financeiros integrantes da Carteira, alteração na política monetária, aplicações ou resgates significativos que poderão acarretar redução no valor das Cotas. O Cotista assume todos os riscos decorrentes da política de investimento adotada no Regulamento e descrita neste Prospecto, ficando ciente da possibilidade de realização de operações que coloquem em risco o patrimônio do Fundo. Na hipótese de esse patrimônio se tornar negativo, poderá o Cotista ser chamado ao aporte de recursos na proporção que lhe couber. POLÍTICA DE GERENCIAMENTO DOS RISCOS O gerenciamento do risco é feito conforme a política de investimento do Fundo utilizando-se, diariamente, das seguintes técnicas: a) Controle de enquadramento e diversificação: realiza-se automaticamente via sistema, com o objetivo de verificar as posições por emissor e tipos de ativos. 51 b) Aderência à política de investimento: realiza-se, por meio de áreas diretamente envolvidas no processo de decisão referente à verificação diária da aderência das posições e riscos do Fundo, a sua política de investimento. Além do que, a área de Compliance monitora as operações do Fundo. Apesar de a Instituição Administradora utilizar as técnicas supracitadas, as mesmas não são suficientes para eliminar totalmente os fatores de risco a que o Fundo está sujeito. COTAS DO FUNDO O patrimônio do Fundo é formado por 02 (duas) classes de Cotas: as Cotas Seniores e as Cotas Subordinadas. As Cotas Seniores são aquelas que não se subordinam às demais ou entre si para efeito de resgate e distribuição dos rendimentos da Carteira do Fundo. As Cotas Subordinadas são aquelas que se subordinam às Cotas Seniores para efeito de resgate e distribuição dos rendimentos da Carteira do Fundo. Nos termos do artigo 2º, inciso III, da Resolução 2.907, é vedada a aquisição de Cotas Seniores do Fundo pelo Cedente, por seu controlador, por sociedades por ele direta ou indiretamente controladas e por coligadas ou outras sociedades sob controle comum. A Relação Mínima admitida entre o Patrimônio Líquido do Fundo e o valor das Cotas Seniores é de 120% (cento e vinte por cento), sendo que a diferença do Patrimônio Líquido do Fundo é representada por Cotas Subordinadas. Essa relação será apurada pela Instituição Administradora e divulgada em seu website todo Dia Útil. Se a Relação Mínima se mantiver, a qualquer momento, abaixo de 120% (cento e vinte por cento) do Patrimônio Líquido, e tal situação se mantiver por um período superior a 5 (cinco) Dias Úteis, a Instituição Administradora deverá comunicar, imediatamente, tal ocorrência ao Banco Rural, através do envio de correspondência ou de correio eletrônico, em ambos os casos com aviso de recebimento, para providenciar o restabelecimento da Relação Mínima, mediante a emissão e subscrição de novas Cotas Subordinadas, nos termos do Instrumento Particular de Compromisso de Subscrição de Cotas Subordinadas. O Banco Rural deverá subscrever, no prazo máximo de 5 (cinco) Dias Úteis, contados a partir do recebimento da comunicação prevista acima, tantas Cotas Subordinadas quantas sejam necessárias para restabelecer a Relação Mínima. As Cotas serão subscritas e integralizadas, sempre nas mesmas datas, a partir da Data de Subscrição Inicial. Na subscrição de Cotas em data diversa da Data de Subscrição Inicial, será utilizado o valor da Cota de mesma classe em vigor no próprio dia da efetiva disponibilidade dos recursos. As Cotas (i) terão a forma escritural, (ii) serão mantidas em conta de depósito em nome de seus respectivos titulares, (iii) correspondem a frações ideais de seu patrimônio, (iv) serão subscritas e integralizadas na mesma data, e (v) serão resgatadas nos termos previstos no Regulamento. Somente poderão adquirir as Cotas do Fundo Investidores Qualificados. Em se tratando de Cotas Seniores, poderá ocorrer resgate em Direitos 52 Creditórios somente na hipótese de liquidação do Fundo. prazo de carência estabelecido no Regulamento; Em se tratando de Cotas Subordinadas, admite-se que a integralização e o resgate sejam efetuados em Direitos Creditórios. g) podem ser resgatas em Direitos Creditórios somente na hipótese de liquidação do Fundo; e As Cotas do Fundo serão valorizadas todo Dia Útil, conforme a distribuição dos rendimentos da Carteira do Fundo. As Cotas Seniores têm as seguintes características, vantagens, direitos e obrigações comuns: a) Rentabilidade Alvo correspondente à 112% (cento e doze por cento) da Taxa DI; b) prioridade de resgate em relação às Cotas Subordinadas, observado o disposto no Regulamento; c) valor unitário inicial na data da primeira subscrição de R$1,00 (um real); d) valor unitário calculado todo Dia Útil, para efeito de definição de seu valor de integralização e resgate, observados os critérios definidos no Regulamento; e) direito de votar todas e quaisquer matérias objeto de deliberação nas Assembleias Gerais de Cotistas, sendo que cada Cota Sênior corresponde a 01 (um) voto; f) possuem prazo de carência para resgate de 180 (cento e oitenta) dias corridos, contado da data de cada aplicação, e prazo para pagamento do resgate de 60 (sessenta) dias corridos, contados da data do pedido, no mesmo dia correspondente ao dia da solicitação de resgate ou no primeiro Dia Útil subsequente, se fim de semana, obedecendo-se sempre, no entanto, o h) serão trimestralmente avaliadas pela Agência Classificadora de Risco. As Cotas Subordinadas possuem as seguintes características, vantagens, direitos e obrigações comuns: a) subordinam-se às Cotas Seniores para efeito de resgate, observado o disposto no Regulamento; b) podem ser integralizadas e/ou resgatadas em Direitos Creditórios; c) deverão atender à Relação Mínima; d) valor unitário inicial na data da primeira subscrição de Cotas Subordinadas de R$ 1,00 (um real); e) valor unitário calculado todo Dia Útil para efeito de definição do valor de integralização e resgate, observados os critérios definidos no Regulamento; f) direito de votar todas e quaisquer matérias objeto de deliberação nas Assembleias Gerais de Cotistas, sendo que cada Cota Subordinada corresponde 01 (um) voto; g) são dispensadas de avaliação pela Agência Classificadora de Risco; e h) são destinadas exclusivamente ao Banco Rural. Caso as Cotas Subordinadas deixem de ser investidas exclusivamente por um único Cotista, ou por grupo de Cotistas vinculados por interesse único e indissociável, conforme determinado na Instrução CVM 356, a classificação de 53 risco das Cotas pela Agência Classificadora de Risco passará a ser obrigatória. O Cotista, por ocasião de seu ingresso no Fundo: (i) receberá exemplar do Regulamento e deste Prospecto, e (ii) assinará termo de adesão, declarando sua qualidade de Investidor Qualificado, bem como declarando estar ciente, dentre outras informações: (a) das disposições contidas no Regulamento, especialmente aquelas referentes à política de investimento, e à Taxa de Administração; (b) dos riscos inerentes ao investimento no Fundo, conforme descritos no Regulamento; e (c) da possibilidade de perdas decorrentes das características dos Direitos Creditórios que integram e/ou venham a integrar a Carteira do Fundo. O extrato da conta de depósito será o documento hábil para comprovar a propriedade do número de Cotas pertencentes a cada Cotista. A integralização das Cotas do Fundo será efetuada à vista em moeda corrente nacional, mediante o crédito do respectivo valor em recursos disponíveis na conta corrente do Fundo a ser indicada pela Instituição Administradora, por qualquer mecanismo de transferência de recursos admitido pelo BACEN ou através de sistema operacionalizado pela CETIP, quando aplicável. A confirmação da integralização de Cotas do Fundo está condicionada à efetiva disponibilidade pelos Cotistas dos recursos na conta-corrente do Fundo. Desde que o Patrimônio Líquido do Fundo assim permita, a distribuição dos rendimentos da Carteira do Fundo ocorrerá diariamente conforme o seguinte procedimento: a) após o pagamento e o provisionamento das despesas e Encargos do Fundo, será incorporado ao valor de cada Cota Sênior, a título de distribuição dos rendimentos da Carteira do Fundo relativos ao Dia Útil imediatamente anterior, o valor equivalente à remuneração da respectiva classe, a ser definida conforme abaixo; e b) após a distribuição dos rendimentos acima descrita para as Cotas Seniores, o eventual excedente decorrente da valorização da Carteira do Fundo no período será incorporado proporcionalmente às Cotas Subordinadas. O valor da Cota Sênior, apurado diariamente, para efeito de integralização ou resgate, será equivalente ao menor valor entre “a” e “b”, conforme abaixo: a) o valor do Patrimônio Líquido do Fundo dividido pelo número de Cotas Seniores em circulação, na data de referência, ou b) A = B x C, onde: A = valor da Cota Sênior na data de referência; B = valor da Cota Sênior do dia anterior à data de referência; C = é o fator apurado pela expressão abaixo: A partir da Data de Subscrição Inicial, as Cotas do Fundo terão seu valor de integralização e de resgate calculado no fechamento de todo Dia Útil pela Instituição Administradora. 54 Onde: Taxa DI (D-1) = 100% (cem por cento) da Taxa DI, expressa em percentual, válida para o Dia Útil anterior (D-1). P = percentual da Taxa DI, expressa na forma decimal, igual a 112% (cento e doze por cento). No caso de indisponibilidade temporária da Taxa DI, quando do pagamento de qualquer obrigação pecuniária prevista referente às Cotas Seniores, será utilizada, em sua substituição, a mesma taxa diária produzida pela última Taxa DI conhecida, não cabendo compensações financeiras tanto por parte do Fundo quanto dos titulares das Cotas Seniores, quando das distribuições de rendimentos posteriores. M = valor da Cota Subordinada, na data de referência; PL = Patrimônio Líquido, na data de referência; A = valor de fechamento da Cota Sênior em D+0 apurada, na forma do item anterior; N = número de Cotas Seniores em circulação em D+0 (“fechamento”); e Q = número de Cotas Subordinadas em circulação em D+0 (“fechamento”). A presente seção não constitui promessa de rendimentos, estabelecendo meramente critérios e preferências para distribuição de rendimentos entre as Cotas das diferentes classes existentes. As Cotas do Fundo não serão objeto de cessão ou transferência, salvo por decisão judicial, execução de Garantia, sucessão universal ou outorga de Garantia representada por cessão fiduciária, nos termos do artigo 66-B da Lei nº 4.728, de 14 de julho de 1965, conforme alterada. Em caso de substituição ou extinção da Taxa DI, será utilizada aquela que for determinada pelas autoridades governamentais. REGRAS DE MOVIMENTAÇÃO (APLICAÇÃO E RESGATE) O valor do fator “P”, conforme descrito acima poderá ser alterado por proposição da Instituição Administradora, mediante deliberação de Assembleia Geral e aprovação pela totalidade dos Cotistas subordinados. Os Cotistas detentores de Cotas Seniores poderão solicitar o resgate das suas Cotas a qualquer momento, observado o prazo de carência de 180 (cento e oitenta) dias contados de cada aplicação. O valor da Cota Subordinada, para efeito de integralização ou resgate, será apurado diariamente, conforme a seguinte fórmula: O pagamento do valor do resgate de Cotas Seniores será realizado no prazo de 60 (sessenta) dias corridos, contados da data de recebimento da solicitação pela Instituição Administradora, observado o prazo de carência disposto acima. M = ( PL - ( A x N) )/Q Onde: Ocorrendo feriado no âmbito estadual ou municipal na praça sede da 55 Instituição Administradora, procederse-á da seguinte forma: (i) para resgates a serem liquidados na praça em que está sediada a Instituição Administradora, será utilizado o valor da Cota em vigor no primeiro Dia Útil subsequente; (ii) para resgates a serem liquidados em praça diversa daquela em que estiver sediada a Instituição Administradora, será utilizado o valor da Cota em vigor no próprio dia do resgate. Se o Patrimônio Líquido do Fundo assim o permitir, as Cotas Subordinadas poderão ser resgatadas desde que, considerado pro forma o resgate das Cotas Subordinadas, a Relação Mínima não fique desenquadrada. Atendidas as condições estabelecidas acima, as Cotas Subordinadas do Fundo poderão ser resgatadas antes do resgate das Cotas Seniores, depois de transcorrido um prazo mínimo de 60 (sessenta) dias contado do pedido de resgate. Na hipótese prevista acima, a Instituição Administradora deverá, no máximo, no 3º (terceiro) Dia Útil após o recebimento do pedido de resgate, comunicar aos titulares das Cotas Seniores em circulação a solicitação do resgate, o valor e a data de sua realização, nos termos do Regulamento. Os titulares das Cotas Seniores em circulação, a partir da comunicação referida acima, poderão requerer o resgate de suas Cotas, o qual deverá ser integralmente concluído antes do respectivo resgate das Cotas Subordinadas. O disposto na presente seção não constitui promessa de rendimentos ou garantia de pagamento. Portanto, as Cotas serão resgatadas somente se os resultados e a liquidez da Carteira do Fundo assim permitirem. Os valores mínimos para movimentação e permanência dos investimentos no Fundo, corresponderão ao que segue: a) Aplicações iniciais: R$ 25.000,00 (vinte cinco mil reais); b) Aplicações adicionais: R$25.000,00 (vinte cinco mil reais); c) Resgates: R$25.000,00 (vinte cinco mil reais); e d) Permanência: R$25.000,00 (vinte cinco mil reais). PATRIMÔNIO LÍQUIDO E METODOLOGIA DE AVALIAÇÃO DOS ATIVOS DO FUNDO E DAS COTAS DE CADA CLASSE Entende-se por Patrimônio Líquido do Fundo a soma dos valores correspondentes aos Direitos Creditórios e aos Outros Ativos integrantes da Carteira do Fundo, menos as exigibilidades e as provisões do Fundo. Os ativos que compõem a Carteira do Fundo terão seus valores calculados todo Dia Útil, mediante a utilização dos seguintes critérios: (i) os Outros Ativos serão precificados de acordo com seu valor de mercado e, na sua ausência, de acordo com o manual de precificação da Instituição Administradora; e (ii) os Direitos Creditórios serão contabilizados com base em seu custo de aquisição, com apropriação de rendimentos feita em base exponencial, pelo prazo a decorrer até o seu vencimento, sempre observadas as regras aplicáveis pelo BACEN, pela CVM e pela legislação e regulamentação aplicáveis. 56 As perdas e provisões relacionadas aos Direitos Creditórios vencidos e não pagos serão suportadas única e exclusivamente pelo Fundo e serão reconhecidas no resultado do período, conforme as regras e procedimentos definidos na Instrução CVM 489 e na Resolução 2.682. Caso os valores vencidos e não pagos, acrescidos de multa e juros, relativos aos Direitos Creditórios sejam de alguma forma recuperados, após o provisionamento ou contabilização das perdas referidas acima, tais Direitos Creditórios serão destinados exclusiva e integralmente ao Fundo e à Instituição Administradora deverá reverter a provisão ou os prejuízos, conforme o caso. A metodologia de avaliação dos Direitos Creditórios, acima especificada, é justificada pelos seguintes fatores: (i) a inexistência de mercado organizado e ativo para os Direitos Creditórios da Carteira do Fundo; (ii) a intenção de se manter os Direitos Creditórios na Carteira do Fundo até suas respectivas datas de vencimento; e (iii) todos os Cotistas, ao aderirem aos termos do Regulamento, concordaram com a intenção de que os Direitos Creditórios sejam mantidos na Carteira do Fundo até suas datas de vencimento, conforme os respectivos termos de adesão. ENCARGOS DO FUNDO São encargos do Fundo, além da Taxa de Administração: a) taxas, impostos ou contribuições federais, estaduais, municipais ou autárquicas, que recaiam ou venham a recair sobre os bens, direitos e obrigações do Fundo; b) despesas com impressão, expedição e publicação de relatórios, formulários informações periódicas, previstas no Regulamento ou na regulamentação pertinente; c) despesas com correspondências de interesse do Fundo, inclusive comunicações aos Cotistas; d) honorários e despesas do auditor encarregado da revisão das demonstrações financeiras e das contas do Fundo e da análise de sua situação e da atuação da Instituição Administradora; e) emolumentos e comissões pagas sobre as operações do Fundo; f) honorários de advogados, custas e despesas correlatas feitas em defesa dos interesses do Fundo, em juízo ou fora dele, inclusive o valor da condenação, caso o mesmo venha a ser vencido; g) quaisquer despesas inerentes à constituição ou à liquidação do Fundo ou à realização de Assembleia Geral; h) taxas de custódia de ativos do Fundo; i) a contribuição anual devida às bolsas de valores ou à entidade do mercado de balcão organizado em que o Fundo tenha suas Cotas admitidas à negociação, na hipótese de vir a ser admitida a negociação das Cotas do Fundo nesses mercados; j) despesas com a contratação de Agência Classificadora de Risco; e k) despesas com o profissional especialmente contratado para zelar pelos interesses dos Cotistas. Quaisquer despesas não previstas acima como Encargos do Fundo devem correr 57 Instituição de remuneração possível para as Cotas Seniores. POLÍTICA RELATIVA AO EXERCÍCIO DE DIREITO DE VOTO DO FUNDO Em todo Dia Útil, após a incorporação dos resultados descritos acima, o eventual excedente decorrente da valorização da Carteira no período será incorporado às Cotas Subordinadas. por conta Administradora. da O Gestor deste Fundo adota política de exercício de direito de voto em assembleias, que disciplina os princípios gerais, o processo decisório e quais as matérias relevantes obrigatórias para o exercício do direito de voto. Tal política orienta as decisões do Gestor em assembleias de detentores de títulos e valores mobiliários que confiram aos seus titulares o direito de voto. A versão integral da política de voto do Gestor encontra-se disponibilizada no seguinte website: HTTP://bercapital.com/images/stories/F iles/POLITICADEVOTO.pdf. POLÍTICA DE DISTRIBUIÇÃO DE RESULTADOS Os critérios de determinação do valor das Cotas de cada classe tem como finalidade definir qual o valor de integralização será aplicável para cada classe de Cotas durante o prazo de duração do Fundo e qual a parcela do Patrimônio Líquido que deve ser prioritariamente alocada aos titulares de cada classe de Cotas na hipótese de resgate, e não representam e não devem ser considerados, em hipótese alguma, como promessa ou obrigação legal ou contratual de remuneração por parte do Fundo, da Instituição Administradora ou do Gestor. Independentemente do valor do Patrimônio Líquido, os titulares das Cotas Seniores não farão jus, quando do resgate de suas Cotas, a uma remuneração superior à Rentabilidade Alvo, o que representa o limite máximo PUBLICIDADE E REMESSA DE DOCUMENTOS E DEMONSTRAÇÕES FINANCEIRAS A Instituição Administradora deve enviar informe mensal à CVM, através do Sistema de Envio de Documentos disponível na página da CVM, na rede mundial de computadores, conforme modelo e conteúdo disponíveis na referida página, observando o prazo de 15 (quinze) dias após o encerramento de cada mês do calendário civil, com base no último dia daquele mês. Eventuais retificações nas informações previstas no item acima devem ser comunicadas à CVM até o primeiro Dia Útil subsequente à data da respectiva ocorrência. A Instituição Administradora, por meio de seu diretor ou sócio-gerente indicado, sem prejuízo do atendimento das determinações estabelecidas na regulamentação em vigor, deve elaborar demonstrativos trimestrais evidenciando todas as informações previstas no parágrafo terceiro do artigo 8º da Instrução CVM 356. Os demonstrativos referidos no parágrafo anterior devem ser enviados à CVM, através do Sistema de Envio de Documentos disponível na página da CVM na rede mundial de computadores, no prazo de 45 (quarenta e cinco) dias após o encerramento do período, e permanecer à disposição dos Cotistas do Fundo, bem como ser 58 examinados por ocasião da realização de auditoria independente. A Instituição Administradora é obrigada a divulgar, ampla e imediatamente, qualquer ato ou fato relevante relativo ao Fundo, de modo a garantir a todos os Cotistas acesso às informações que possam, direta ou indiretamente, influir em suas decisões quanto à respectiva permanência no mesmo, se for o caso. Sem prejuízo de outras ocorrências relativas ao Fundo, são exemplos de fatos relevantes os seguintes: a) a alteração da classificação de risco das Cotas do Fundo, bem como, quando houver, dos demais ativos integrantes da Carteira do Fundo; b) a mudança ou substituição de terceiros contratados para prestação de serviços de custódia, consultoria especializada ou gestão da Carteira do Fundo; c) ocorrência de eventos subsequentes que tenham afetado ou possam afetar os critérios e os limites de diversificação da Carteira do Fundo, bem como o comportamento dos Direitos Creditórios, no que se refere ao histórico de pagamentos; e d) a ocorrência de atrasos na distribuição de rendimento aos Cotistas do Fundo. A divulgação das informações previstas no item acima deve ser feita por meio de publicação no Periódico utilizado para divulgação de informações do Fundo e mantida disponível para os Cotistas na sede e agências da Instituição Administradora e nas instituições que coloquem Cotas do Fundo. A Instituição Administradora deve fazer as publicações sempre no mesmo Periódico e qualquer mudança deve ser precedida de aviso aos Cotistas. A Instituição Administradora deve, no prazo máximo de 10 (dez) dias após o encerramento de cada mês, colocar à disposição dos Cotistas, em sua sede e dependências, informações sobre: a) o número de Cotas de propriedade de cada um e o respectivo valor; b) a rentabilidade do Fundo, com base nos dados relativos ao último dia do mês; e c) o comportamento da Carteira do Fundo, abrangendo, inclusive, dados sobre o desempenho esperado e o realizado. As demonstrações financeiras anuais do Fundo serão elaboradas de acordo com a Instrução CVM 489 e com as disposições do COSIF, sendo auditadas por auditor independente registrado na CVM. O Fundo terá escrituração contábil própria. A Instituição Administradora deve enviar à CVM, através do Sistema de Envio de Documentos disponível na página da CVM na rede mundial de computadores, em até 90 (noventa) dias após o encerramento do exercício social ao qual se refiram, as demonstrações financeiras anuais do Fundo. No prazo máximo de 10 (dez) dias contados de sua ocorrência, devem ser protocolados na CVM, pela Instituição Administradora, os documentos correspondentes aos seguintes atos relativos ao Fundo: a) alteração do Regulamento; 59 b) substituição Administradora; da Instituição c) incorporação; d) fusão; e) cisão; e f) liquidação. ASSEMBLEIA GERAL É privativamente de competência da Assembleia Geral: a) tomar anualmente, no prazo máximo de 4 (quatro) meses após o encerramento do exercício social, as contas do Fundo e deliberar sobre as suas demonstrações financeiras desse; b) alterar o Regulamento do Fundo; c) deliberar sobre a substituição da Instituição Administradora; d) deliberar sobre a substituição dos demais prestadores de serviços do Fundo; e) deliberar sobre a elevação da Taxa de Administração praticada pela Instituição Administradora, inclusive na hipótese de restabelecimento da taxa que tenha sido objeto de redução; f) deliberar sobre quaisquer Eventos de Avaliação e/ou Liquidação Antecipada; g) deliberar sobre incorporação, fusão, cisão ou liquidação do Fundo; h) deliberar sobre a alteração do Fator P, definido no item 14.2.1 do Regulamento; e i) adoção de novo parâmetro para a valorização das Cotas Seniores, na hipótese de indisponibilidade, extinção ou impossibilidade legal de utilização da Taxa DI. O Regulamento do Fundo, em consequência de normas legais ou regulamentares ou por determinação da CVM, pode ser alterado independentemente de realização de Assembleia Geral, hipótese em que deverá ser providenciada, no prazo máximo de 30 (trinta dias), a divulgação do fato aos Cotistas. A Taxa de Administração a ser percebida pela Instituição Administradora a título de prestação de serviços, nos termos acima, não poderá ser reduzida por determinação da Assembleia Geral sem o expresso consentimento da Instituição Administradora. A Assembleia Geral pode, a qualquer momento, nomear um ou mais representantes para exercerem as funções de fiscalização e de controle gerencial das aplicações do Fundo, em defesa dos direitos e dos interesses dos Cotistas. Somente pode exercer as funções de representante de Cotistas pessoa física ou jurídica que atenda aos seguintes requisitos: i) ser Cotista ou profissional especialmente contratado para zelar pelos interesses dos Cotistas; ii) não exercer cargo ou função na Instituição Administradora, em seu controlador, em sociedades por ele direta ou indiretamente controladas e em coligadas ou outras sociedades sob controle comum; e 60 iii) não exercer cargo em empresa cedente de Direitos Creditórios integrantes da Carteira do Fundo. Além da reunião anual de prestação de contas, a Assembleia Geral pode reunirse por convocação da Instituição Administradora ou de Cotistas titulares de Cotas que representam, no mínimo, 5% (cinco por cento) do total das Cotas emitidas. A convocação da Assembleia Geral deve ser feita mediante anúncio publicado no Periódico ou por meio de carta com aviso de recebimento endereçado a cada Cotista, da qual deve constar dia, hora e local de realização da Assembleia e os assuntos a serem tratados. A convocação da Assembleia Geral deve ser feita com 10 (dez) dias de antecedência, no mínimo, contado o prazo da data de publicação do primeiro anúncio ou do envio da carta com aviso de recebimento aos Cotistas. Não se realizando a Assembleia Geral, deve ser publicado novo anúncio de segunda convocação ou novamente providenciado o envio de carta com aviso de recebimento aos Cotistas, com antecedência mínima de 5 (cinco) dias. Independentemente de quem tenha convocado, o representante da Instituição Administradora deverá comparecer a todas as Assembleias Gerais e prestar aos Cotistas as informações que lhe forem solicitadas. Para efeito do disposto acima, admitese que a segunda convocação da Assembleia Geral seja providenciada juntamente com o anúncio ou carta de primeira convocação. Salvo motivo de força maior, a Assembleia Geral deve realizar-se na sede da Instituição Administradora; quando efetuar-se em outro local, os anúncios ou as cartas endereçadas aos Cotistas devem indicar, com clareza, o lugar da reunião, que, em nenhum caso, pode realizar-se fora do Município da sede da Instituição Administradora. Independentemente das formalidades previstas na lei e no Regulamento, será considerada regular a Assembleia Geral a que comparecerem todos os Cotistas. A presidência da Assembleia Geral caberá à Instituição Administradora. A cada Cota corresponde um voto, independentemente da respectiva classe. As deliberações relativas às matérias previstas nas alíneas “c”, “e” e “g”, acima, serão tomadas em primeira convocação pela maioria das Cotas emitidas e, em segunda convocação, pela maioria das Cotas dos presentes, sendo que as deliberações relativas às matérias previstas nas alíneas “b”, “e”, “h” e “i”, dependem, ainda, da aprovação da totalidade dos cotistas detentores de Cotas Subordinadas. Somente podem votar na Assembleia Geral os Cotistas do Fundo, seus representantes legais ou procuradores legalmente constituídos há menos de um ano. As deliberações tomadas pelos Cotistas, observados os quoruns estabelecidos no Regulamento, serão subsistentes, válidas e eficazes perante o Fundo e obrigarão a todos os Cotistas, independentemente de terem comparecido à Assembleia Geral ou do voto proferido na mesma. As decisões da Assembleia Geral devem ser divulgadas aos Cotistas no 61 prazo máximo de 30 (trinta) dias de sua realização. A divulgação, referida no item acima, deve ser providenciada mediante anúncio publicado no Periódico, ou por meio de carta com aviso de recebimento endereçada a cada Cotista. EVENTOS DE AVALIAÇÃO E DE LIQUIDAÇÃO ANTECIPADA DO FUNDO São considerados Eventos de Avaliação do Fundo quaisquer das seguintes ocorrências: a) rebaixamento da classificação de risco das Cotas Seniores em circulação em 02 (dois) níveis abaixo da classificação de risco originalmente atribuída; b) caso a Relação Mínima não seja restabelecida no prazo estabelecido no item 13.2.1 do Regulamento; c) impossibilidade, por qualquer motivo, de aquisição de Direitos Creditórios que atendam aos Critérios de Elegibilidade e às Condições de Cessão estabelecidas no Regulamento; d) renúncia de qualquer prestador de serviços contratados pelo Fundo; e) descumprimento, pela Instituição Administradora, pelo Gestor e/ou pelo Custodiante, de seus deveres e obrigações estabelecidos no Regulamento, desde que, notificado para sanar ou justificar o descumprimento por qualquer um dos acima mencionados, aquele que descumpriu seus deveres e obrigações não o faça no prazo de 05 (cinco) Dias Úteis contados do recebimento da referida notificação; f) caso o Fundo não tenha recursos disponíveis para realizar o resgate de Cotas no prazo estabelecido no Regulamento; e g) descumprimento, pelo Banco Rural, de seus deveres e obrigações estabelecidos no Contrato de Agente de Cobrança, Recebimento e Conciliação de Direitos de Crédito e Outras Avenças, desde que, notificado para sanar ou justificar o descumprimento pela Instituição Administradora, não o faça no prazo de 05 (cinco) Dias Úteis contados do recebimento da referida notificação. Na ocorrência de um Evento de Avaliação, o Fundo não estará sujeito à liquidação automática, devendo a Instituição Administradora convocar uma Assembleia Geral para deliberar sobre o grau de comprometimento das atividades do Fundo em razão do Evento de Avaliação, podendo a Assembleia deliberar: (i) pela não liquidação do Fundo, ou (ii) que o Evento de Avaliação constitui um Evento de Liquidação, devendo a Instituição Administradora, neste caso, implementar os procedimentos de liquidação do Fundo previstos abaixo, independentemente da realização de nova Assembleia Geral. Na hipótese de ocorrência e continuidade de um Evento de Avaliação, e até a eventual decisão de liquidação do Fundo ou de retomada de suas atividades regulares, conforme venha a ser deliberado pela Assembleia Geral, a Instituição Administradora do Fundo deverá suspender imediatamente a aquisição de novos Direitos Creditórios e resgates de Cotas. São considerados Eventos Liquidação Antecipada: de a) falência, intervenção ou liquidação 62 extrajudicial do Cedente, bem como em caso de Regime de Administração Especial Temporária – RAET, nos termos do Decreto Lei n.° 2.321, de 25 de fevereiro de 1987; b) falência, intervenção ou liquidação extrajudicial da Instituição Administradora, do Custodiante, ou do Gestor, bem como em caso de Regime de Administração Especial Temporária – RAET, nos termos do Decreto Lei n.° 2.321, de 25 de fevereiro de 1987; c) constatação, pela Instituição Administradora, de que o Cedente cedeu, ou tentou ceder ao Fundo, Direitos Creditórios onerados ou gravados; d) caso o Contrato de Cessão seja, por qualquer motivo, resolvido; e) sempre que assim decidido pelos Cotistas em Assembleia Geral, especialmente convocada para tal fim; f) se, durante 3 (três) meses consecutivos, o Patrimônio Líquido médio do Fundo for inferior a R$500.000,00 (quinhentos mil reais); g) por determinação da CVM, em caso de descumprimento de disposição legal ou regulamentar; h) caso não seja determinado pelos Cotistas um novo parâmetro de apuração do valor das Cotas Seniores, na hipótese de indisponibilidade, extinção ou impossibilidade legal de utilização da Taxa DI; i) renúncia da Instituição Administradora, com a consequente não assunção de suas funções por outra instituição nos prazos previstos no Regulamento. Na ocorrência de qualquer dos Eventos de Liquidação Antecipada, independentemente de qualquer procedimento adicional, a Instituição Administradora deverá (i) notificar os Cotistas, (ii) suspender imediatamente os procedimentos de aquisição de Direitos Creditórios; e (iii) dar início aos procedimentos de liquidação antecipada do Fundo, definidos no Regulamento. A Instituição Administradora deverá convocar imediatamente uma Assembleia Geral para que os titulares das Cotas Seniores deliberem sobre as medidas que serão adotadas visando a preservar seus direitos, suas Garantias e prerrogativas, sendo assegurada a amortização integral das Cotas Seniores detidas pelos Cotistas dissidentes, no caso de decisão assemblear favorável à interrupção dos procedimentos acima referidos. Nas hipóteses de liquidação do Fundo aplicam-se, no que couber, as normas em vigor sobre responsabilidade civil ou criminal de administradores, diretores e gerentes de instituições financeiras, independentemente das que regem a responsabilidade civil da própria Instituição Administradora. Sem prejuízo do disposto na cláusula 23 do Regulamento, na hipótese de liquidação antecipada do Fundo, a Instituição Administradora poderá, ainda, alienar parte ou a totalidade dos Direitos Creditórios de titularidade do Fundo, pelo respectivo valor apurado nos termos da cláusula 16 do Regulamento, acrescido de todos os custos e despesas necessárias para a liquidação e extinção do Fundo, devendo utilizar os recursos da eventual alienação no resgate das Cotas Seniores e Cotas Subordinadas, nos termos do item 20.7 do Regulamento. 63 A cada Cota de determinada classe será conferido tratamento igual ao conferido às demais Cotas de mesma classe. A liquidação do Fundo será gerida pela Instituição Administradora, observando as disposições do Regulamento ou o que for deliberado na Assembleia Geral. TRIBUTAÇÃO Imposto de Renda Retido na Fonte IRRF A retenção deve ser efetuada pelo Fundo de Investimento e a alíquota aplicável dependerá da natureza do Cotista, conforme descrito abaixo: Cotista pessoa física residente no Brasil: Os rendimentos auferidos por este Cotista serão tributados por alíquotas regressivas, de acordo com o prazo médio da carteira do Fundo (longo ou curto) e do prazo do investimento contado em dias. As alíquotas aplicáveis dependem da classificação do fundo de investimento, conforme demonstrado abaixo: Alíquota 22,5% 20,0% 17,5% 15,0% Prazo do Investimento Até 180 dias Entre 181 e 360 dias Entre 361 e 720 dias Acima de 720 dias Na hipótese da Carteira do Fundo ser classificada como de curto prazo, ou seja, caso o prazo médio de vencimento dos títulos e valores mobiliários que a compõem seja igual ou inferior a 365 (trezentos e sessenta e cinco) dias, os rendimentos auferidos ficarão sujeitos ao imposto de renda na fonte às alíquotas abaixo indicadas: Alíquota 22,5% 20,0% Prazo do Investimento Até 180 dias Acima de 180 dias O imposto retido na fonte será tratado como definitivo e, se não houver resgate no último Dia Útil dos meses de maio e de novembro de cada ano, será realizada pela Administradora a retenção do IR-Fonte (Come-Cotas), em valor equivalente a 20% (vinte por cento) (para os fundos de curto prazo) ou 15% (quinze por cento) (para os fundos de longo prazo) e, por ocasião do resgate das Cotas, será aplicada a alíquota complementar de acordo com o prazo de aplicação, adotando-se as alíquotas regressivas indicadas acima. Cotista pessoa jurídica não-financeira domiciliada no Brasil Os rendimentos auferidos no resgate ou amortização das Cotas do Fundo devem ser tributados na fonte, pela diferença positiva entre o valor do resgate ou amortização e o respectivo custo de aquisição das Cotas, mediante aplicação das alíquotas regressivas mencionadas na tabela acima. O imposto retido deve integrar as apurações da base de cálculo do IRPJ e da CSLL e será considerado antecipação do imposto devido. Adicionalmente, o ganho líquido auferido nas operações realizadas em mercado a termo, mercado de opções e mercado à vista serão sujeitos ao IRRF à alíquota de 0,005% (cinco milésimos por cento). A instituição intermediadora que receber a ordem de alienação do Cotista será responsável pelo recolhimento. O valor do imposto retido poderá ser utilizado para compensação com valores devidos a título de imposto de renda de fonte. 64 Cotista residente ou domiciliado no exterior Regra geral, os Cotistas residentes ou domiciliados no exterior sujeitam-se às regras aplicáveis ao Cotista pessoa física residente no Brasil, descritas acima, exceto no que se refere aos os rendimentos originados de investimentos registrados de acordo com a Resolução CMN 2.689/00, aos quais é aplicável um tratamento específico, desde que o investidor não seja residente em país ou dependência com tributação favorecida. Consideram-se países ou dependências com tributação favorecida, para fins da legislação brasileira aplicável a investimentos estrangeiros nos mercados financeiro e de capitais brasileiros, os países e jurisdições que não tributem a renda, ou que o fazem à alíquota máxima inferior a 20%. A Receita Federal do Brasil divulga lista exaustiva dos referidos países e jurisdições, atualmente constantes da Instrução Normativa nº. 1.037/10. Todavia, vale ressaltar que a Lei nº 11.727, de 23 de junho de 2008, adicionou o parágrafo 4º ao artigo 24 da Lei nº 9.430/96, passando a considerar “país ou dependência com tributação favorecida” aqueles países cujas legislações não permitam o acesso a informações relativas à composição societária de pessoas jurídicas, à sua titularidade ou à identificação do beneficiário efetivo de rendimentos atribuídos a não residentes. Além disso, a Lei nº 11.727, de 23 de junho de 2008 ainda acrescentou o conceito de “regime fiscal privilegiado” para fins de aplicação das regras de preços de transferência e das regras de subcapitalização, assim entendido o regime legal de um país que (i) não tribute a renda ou a tribute à alíquota máxima inferior a 20% (vinte por cento); (ii) conceda vantagem de natureza fiscal a pessoa física ou jurídica não residente sem exigência de realização de atividade econômica substantiva no país ou dependência ou condicionada ao não exercício de atividade econômica substantiva no país ou dependência; (iii) não tribute, ou o faça em alíquota máxima inferior a 20% (vinte por cento) os rendimentos auferidos fora de seu território; e (iv) não permita o acesso a informações relativas à composição societária, titularidade de bens ou direitos ou às operações econômicas realizadas. A despeito de o conceito de “regime fiscal privilegiado” ter sido editado para fins de aplicação das regras de preços de transferência e subcapitalização, é possível que as autoridades fiscais tentem estender a aplicação do conceito para outras questões. Recomenda-se que os investidores consultem seus próprios assessores legais acerca dos impactos fiscais relativos à Lei nº 11.727/08. Imposto sobre Operações Financeiras - IOF/Títulos Haverá incidência do IOF/Títulos no resgate das Cotas do Fundo realizado antes de 30 (trinta) dias a contar da data do investimento no Fundo. De acordo com a tabela anexa ao Decreto n.° 6.306, de 14 de dezembro de 2007, a alíquota do imposto será regressiva, sendo inicialmente de 1% (um por cento) sobre o valor do resgate e/ou amortização, limitado ao rendimento da aplicação. Para aplicações com prazo superior a 30 dias, aplica-se a alíquota zero. Note que o IOF/Títulos pode ser majorado a qualquer tempo por ato do Poder Executivo até o percentual máximo de 1,5% (um e meio) ao dia. 65 Todavia, a alíquota majorada somente será cobrada com relação ao fato gerador (resgate, amortização, liquidação, cessão ou repactuação) que ocorrer após a entrada em vigor da alíquota majorada. Adicionalmente, o IOF/Títulos pode ser deduzido no cálculo do Imposto de Renda Retido na Fonte. Imposto sobre Operações de Câmbio - IOF/Câmbio As conversões de moeda estrangeira para a moeda brasileira, bem como de moeda brasileira para moeda estrangeira, porventura geradas no investimento em Cotas do Fundo, estão sujeitas ao IOF/Câmbio. Atualmente, como regra geral, a alíquota do IOF/Câmbio aplicável à maioria das operações de câmbio é de 0,38% (trinta e oito centésimos por cento). Todavia, as liquidações das operações de câmbio para ingresso de recursos no país, para aplicação no mercado financeiro e de capitais ficam sujeitas ao IOF/Câmbio à alíquota de 6% (seis por cento). Vale ressaltar que o IOF/Câmbio incide à alíquota zero nas operações de câmbio para fins de retorno de recursos aplicados pelos Cotistas residentes ou domiciliados no exterior. Ressaltamos que a alíquota do IOF/Câmbio pode ser majorada por ato do Poder Executivo até o percentual de 25% (vinte e cinco por cento), relativamente a transações ocorridas após este eventual aumento. Tributação da carteira do Fundo A atual legislação fiscal estabelece que a Carteira do Fundo é isenta do imposto de renda. Além disso, os rendimentos e ganhos apurados nas operações da carteira do Fundo também não estão sujeitos à incidência da CSLL, PIS e COFINS, pois o Fundo não possui personalidade jurídica e a tributação está concentrada no nível dos Quotistas. Vale ressaltar que, em decorrência das constantes alterações ocorridas na legislação fiscal pátria, novas obrigações tributárias podem ser impostas ao Fundo, no futuro, e, consequentemente, ao Cotista, se a legislação assim o permitir. EXERCÍCIO SOCIAL E DIVULGAÇÃO DE RESULTADOS O exercício social do Fundo tem duração de um ano, encerrando-se, a partir do exercício social de 2011, em 31 de maio de cada ano. ATENDIMENTO AOS COTISTAS E MAIORES INFORMAÇÕES Para solicitar maiores informações sobre o Fundo, ou fazer reclamações sobre e sugestões à respeito do Fundo, os possíveis investidores e os Cotistas poderão entrar em contato com o Distribuidor e com a Instituição Administradora por meio dos telefones e e-mail de atendimento ao Cotista abaixo indicados: Distribuidor: Banco Rural S.A. Rua Rio de Janeiro, nº 927, 14º andar 30160-914 – Belo Horizonte – MG Telefone: (31) 2126-5215 Sr. Diumar Ferreira Olímpio E-mail: [email protected] Instituição Administradora: Petra – Presonal Trader Corretora de Títulos e Valores Mobiliários S.A.. Avenida Paulista, nº 1.824, Conj.17 01310-923– São Paulo – SP Telefone: (11) 3526-9649 Fax: (11) 3526-9031 Sr. Ricardo Binelli 66 E-mail: [email protected] Para maiores informações a respeito da oferta de Cotas Seniores e do Fundo, bem como para obtenção de cópias do Regulamento e deste Prospecto, os interessados deverão dirigir-se à CVM, à sede da Instituição Administradora, do Distribuidor ou a seus respectivos sites na Internet, nos endereços indicados abaixo: CVM: Rua Sete de Setembro, nº 111 Rio de Janeiro, RJ ou Rua Cincinato Braga, nº 340, 2º, 3º e 4º andares São Paulo, SP Internet: www.cvm.gov.br Distribuidor: Banco Rural S.A. Rua Rio de Janeiro, nº 927, 14º andar 30160-914 – Belo Horizonte – MG Internet: http://www.rural.com.br/wps/wcm/conn ect/a8b47e80464a9419be46fe7ec764dd cd/Regulamento+Rural+FIDC+Premiu m-17-012012.pdf?MOD=AJPERES&CACHEI D=a8b47e80464a9419be46fe7ec764dd cd Instituição Administradora: Petra – Presonal Trader Corretora de Títulos e Valores Mobiliários S.A. Rua Pasteur, nº 927, 14º andar 80250-080 – Curitiba – PR Internet: http://www.petracorretora.com.br/fundo s.htm# 67 Anexo I - Regulamento do Fundo Consolidado Vide links: http://www.rural.com.br/wps/wcm/conn ect/a8b47e80464a9419be46fe7ec764dd cd/Regulamento+Rural+FIDC+Premiu m-17-012012.pdf?MOD=AJPERES&CACHEI D=a8b47e80464a9419be46fe7ec764dd cd http://www.petracorretora.com.br/fundo s.htm# 68 Anexo II - Relatório de Classificação de Risco das Cotas Seniores Vide link: http://www.rural.com.br/wps/wcm/conn ect/a8b47e80464a9419be49fe7ec764dd cd/FIDC_Rural_Premium_3T11.pdf?M OD=AJPERES&CACHEID=a8b47e80 464a9419be49fe7ec764ddcd 69