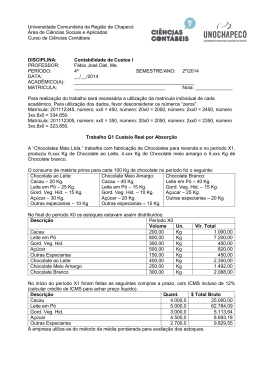

Universidade Comunitária da Região de Chapecó Área de Ciências Sociais e Aplicadas Curso de Ciências Contábeis DISCIPLINA: Contabilidade de Custos I PROFESSOR: Fábio José Diel, Me. PERÍODO: 4º SEMESTRE/ANO: 2º/2014 DATA: __/__/2014 ACADÊMICO(A): __________________________________________________ MATRÍCULA: ____________________________ Nota: ______________ Para realização do trabalho será necessária a utilização da matrícula individual de cada acadêmico. Para utilização dos dados, favor desconsiderar os números “zeros”. Avaliação G1-3 1) A editora ABL Ltda, trabalha com custeio absorção e utiliza-se do método do custo médio ponderado para movimentar seus estoques. No mês de maio, foram produzidos 3.XX0 exemplares do livro de contabilidade de custos, 1.8X0 exemplares do livro de contabilidade geral e 5.XX0 livros de ficção científica. O consumo unitário de material, apontado pelo departamento de controle, conforme requisição foi: Descrição Papel branco Fino Papel para Capas Fotolitos Tintas L. Custos 1,2 Kg 0,05 Kg 0,07 4 ml L. Contab. 1,4 Kg 0,05 Kg 0,18 4 ml L. Ficção 3,0 Kg 0,04 Kg 0,09 4 ml A empresa apresenta as seguintes movimentações de estoques de matéria prima. Sobre as compras incide 12% de ICMS Item Papel Branco Fino Papel para Capas Fotolitos Tinta Estoque Inicial 1.800 Kg 0 0 5 Litros Valor R$ 5.400,00 0 0 R$ 334,40 Compras Quantidade 25.000 Kg 540 Kg 1.200 Um 45 litros Valor R$ 75.000,00 R$ 4.500,00 R$ 20.500,00 R$ 3.500,00 Ocorreram ainda no mês de maio, os seguintes gastos: Salários e encargos da produção Gastos com propaganda Depreciação da fábrica e das máquinas Salários da administração com encargos Energia elétrica da fábrica Água da administração Serviços externos diversos da produção Energia elétrica da administração Salários com encargos dos vendedores Gastos com entregas/distribuição 4.800,00 7.000,00 5.500,00 3.000,00 600,00 45,00 308,91 200,00 1.250,00 750,00 A empresa paga a título de direitos autorais por livro produzido, $ 6,50 por livro de contabilidade de custos, $ 6.20 por livro de contabilidade e $ 5,35 por livro de ficção produzido, sendo que a empresa trata tais valores como custo de produção. A empresa utiliza-se do valor dos custos diretos para distribuir seus custos indiretos aos produtos. Sabendo-se que a empresa vendeu a prazo, 2.950 livros de contabilidade de custos ao preço de $ 18,00 cada, 1.730 livros de contabilidade ao preço de $ 21,00 cada e 4.700 livros de ficção ao preço de $ 23,00 cada. Sobre as vendas incide 12% de ICMS e 3,65% de PIS/COFINS. Você deve calcular o resultado obtido por produto e total da empresa no período. Universidade Comunitária da Região de Chapecó Área de Ciências Sociais e Aplicadas Curso de Ciências Contábeis Resolução 1) Movimentação de estoque de matérias primas (2 pontos) FICHA DE MOVIMENTAÇÃO DE ESTOQUES Data Entrada Saídas Qtd. Vr. Unit Total Qtd. Descrição: FICHA DE MOVIMENTAÇÃO DE ESTOQUES Data Entrada Saídas Qtd. Vr. Unit Total Qtd. Descrição: FICHA DE MOVIMENTAÇÃO DE ESTOQUES Data Entrada Saídas Qtd. Vr. Unit Total Qtd. Descrição: FICHA DE MOVIMENTAÇÃO DE ESTOQUES Data Entrada Saídas Qtd. Vr. Unit Total Qtd. Descrição: Vr. Unit. Vr. Unit. Vr. Unit. Vr. Unit. Total Saldo Qtd. Vr. Unit. Total Total Saldo Qtd. Vr. Unit. Total Total Saldo Qtd. Vr. Unit. Total Total Saldo Qtd. Vr. Unit. Total 2) Demonstrativo dos custos diretos de produção por produto (1 ponto) Lembre-se: São custos diretos aqueles gastos que podem ser alocados diretamente a produção de um item. Item Total Valor Item Valor Item Total Valor Universidade Comunitária da Região de Chapecó Área de Ciências Sociais e Aplicadas Curso de Ciências Contábeis 3) Demonstrativo dos custos indiretos do período e sua distribuição aos produtos. (2 pontos) Lembre-se: Verificar qual o critério de rateio a ser utilizado. Conta Valor Total Rateio: 4) Demonstrativo dos custos totais de produção por produto (0,5 ponto) Item Custos Diretos Custos Indiretos Total 5) Movimentação dos estoques acabados (2 pontos) Lembre-se: Entrada por produção é equivalente a todos os custos de produção de acabados. FICHA DE MOVIMENTAÇÃO DE ESTOQUES Descrição: Data Entrada Saídas Qtd. Vr. Unit Total Qtd. FICHA DE MOVIMENTAÇÃO DE ESTOQUES Descrição: Data Entrada Saídas Qtd. Vr. Unit Total Qtd. Média Ponderada Espécie: Kg Vr. Unit. Total Saldo Qtd. Vr. Unit. Total Média Ponderada Espécie: Vr. Unit. Total Saldo Qtd. Vr. Unit. Total Universidade Comunitária da Região de Chapecó Área de Ciências Sociais e Aplicadas Curso de Ciências Contábeis FICHA DE MOVIMENTAÇÃO DE ESTOQUES Descrição: Data Entrada Saídas Qtd. Vr. Unit Total Qtd. Média Ponderada Espécie: Vr. Unit. Total Saldo Qtd. Vr. Unit. Total 6) Demonstração de Resultado (1,5 pontos): Empresa: Descrição Rec. Operac. Bruta (-) ICMS (-) PIS/COFINS Rec. Operac. Líquida (-) CPV Lucro Bruto (-) Despesas LAJIR Total 2. (CFC 2010) Uma determinada empresa, no mês de agosto de 2010, apresentou custos com materiais diretos no valor de R$30,00 por unidade e custos com mão de obra direta no valor de R$28,00 por unidade. Os custos fixos totais do período foram de R$160.000,00. Sabendo-se que a empresa produziu no mês 10.000 unidades totalmente acabadas, o custo unitário de produção pelo Método do Custeio por Absorção e Custeio Variável é, respectivamente: (1 ponto) a) R$46,00 e R$44,00. b) R$58,00 e R$46,00. c) R$74,00 e R$58,00. d) R$74,00 e R$74,00.

Baixar