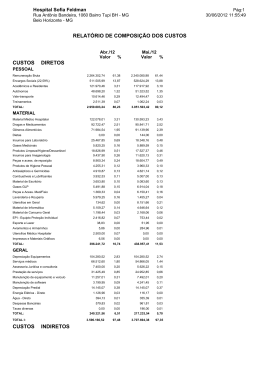

Custos indiretos: o inimigo interno. Como os custos indiretos podem minar a lucratividade das organizações. Graduado em Administração Pública pela Escola de Administração de Empresas de São Paulo da Fundação Getúlio Vargas (FGV-‐EAESP) e em Direito pela Universidade de São Paulo (USP), pós-‐graduado em Administração de Empresas pelo Curso de Especialização em Administração para Graduados (CEAG/FGV) e MBA pela Fundação Instituto de Administração/Faculdade de Economia, Administração e Contabilidade (FIA/FEA/USP), é V.P. Latam da consultoria em Supply Chain americana, International Supply Chain Solutions (ISCS). Secretário-‐executivo do Instituto Nacional de Resíduos (INRE), entidade gestora para cadeias de logística reversa, é professor no Instituto Brasileiro de Supply Chain (Inbrasc) e na Universidade Corporativa da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave). [email protected] Gravata – A dificuldade em identificar, localizar, consolidar e controlar os custos indiretos leva muitos gestores a negligenciarem o impacto negativo sobre balanços de suas organizações. Por outro lado, a competição e a crescente pressão sobre preços tornam cada vez mais difícil atingir a lucratividade esperada pelos acionistas. Quais são as saídas para este cenário? O inimigo interno Durante a Guerra Civil espanhola, entre 1936 e 1939, o General Franco, líder do golpe fascista sobre a República, preparava-‐se para marchar sobre Madri com quatro colunas vindas de diferentes pontos do País. Um dos seus generais mais próximos teria comentado: "A quinta-‐coluna está esperando para saudar-‐nos dentro da cidade,", referindo-‐se a grupos que, ainda que vinculados formalmente aos legalistas, colaborariam com o golpe. A expressão Quinta Coluna deixou de ser usada apenas no contexto militar e passou a designar aqueles indivíduos ou grupos que atacam por dentro, praticando ações subversivas e traiçoeiras em favor de um grupo rival. Os custos indiretos podem se tornar tão perversos como a Quinta Coluna. Estão dentro das organizações e muitas vezes sabotam sorrateiramente os esforços de equipes inteiras. Dentro do quadro de recuperação lenta da economia global, com pressão contínua sobre as margens de lucro e esforços cada vez maiores para manter o volume de vendas, os gestores sentem-‐se enxugando gelo. Com dificuldades crescentes para aumentar a primeira linha do balanço, os esforços devem se direcionar de forma intensa e inteligente aos itens que impactam na diminuição da última linha, ajudando a mitigar os desafios do fluxo de caixa, a expandir as margens de lucro e a aproveitar as oportunidades emergentes. Os maiores e mais persistentes contribuintes negativos para o crescimento da última linha são os custos indiretos, definidos de forma vaga como todos os produtos e serviços que não estão diretamente incorporados ao produto manufaturado, ou serviço vendido. É uma ampla gama de despesas abrigadas em diferentes rubricas contábeis: viagens, serviços de consultorias e advocatícios, suprimentos de escritório, comunicação, locação de veículos e MRO, só para citar os principais. A consequência de não enfrentar os custos indiretos com enfoque firme afeta, não só as margens de lucro, como também perdas consideráveis de produtividade. Tamanho do problema – Os custos indiretos podem somar até 50% do total dos gastos nas empresas industriais e até 90% nas empresas de serviços, e consomem até 80% dos esforços e recursos de procurement. Quando as organizações percebem, os danos na última linha já são grandes. A pergunta que fica é: como estes números podem ficar tanto tempo voando abaixo do radar? E o mais surpreendente é constatar que as organizações continuam ignorando as oportunidades que poderiam recompor rapidamente suas margens de lucro. A maioria das organizações combate com êxito os gastos com matérias primas diretas, retirando o máximo de benefícios de sua cadeia de suprimentos. Por que então os custos indiretos seguem negligenciados se têm um impacto tão importante nos números da última linha? Os custos indiretos conseguem escapar dos rigores e vigilância aplicados às compras diretas. Não há consolidação e centralização dos controles. Não existem os BOM´s (Bill of Materials) e Part Numbers. Eles estão dispersos por toda a organização e influenciados por uma gama enorme de indivíduos e grupos. Qualquer abordagem é realizada apenas pelo ponto de vista financeiro, e só depois que a porta já foi arrombada, ex post facto. Muitas vezes já é tarde demais. Alguns fatores prejudicam o gerenciamento de forma mais agressiva: • • • Alguns custos indiretos permanecem tanto tempo sem serem analisados que se tornam institucionalizados; Os indivíduos e grupos sentem-‐se empoderados ao comprar e resistem em se adaptar a regras e processos de controle; “Relações especiais de confiança” com os vendedores acabam por se estabelecer; • Falta generalizada de especialização e expertise em commodities (Gestão de Categorias) que individualmente representam baixos valores de aquisição. Todas as alternativas acima estão aliadas à dificuldade de visualizar o problema de forma consolidada. É muito difícil ter todas as informações em um só lugar. Os ERP´s dificilmente contemplam o todo. Diferentes nomenclaturas e classificações colaboram para esconder os mesmos gastos de diferentes unidades de negócio, diluindo a sua importância no todo, e mantendo-‐os abaixo do radar. O esforço compensa? – Além dos valores que são expressivos, uma gestão mais eficaz sobre compras indiretas traz ganhos surpreendentes de produtividade. As organizações tornam-‐se mais leves, mais magras (lean) e focadas na geração de caixa e recuperação de margens, mesmo sem alterações substanciais nas primeiras linhas (incrementos de vendas). Estudos conduzidos pela Michigan State University apontam que uma gestão mais focada em compras como um todo – não apenas em diretos ou indiretos – traz resultados avassaladores: • • • • 25% de redução de custos; 50% de redução nos prazos de entrega; 18% de redução de inventários; e 93% de redução na não conformidade dos fornecedores. Os resultados são recompensadores e os esforços definitivamente valem a pena. A questão é: Como? Na realidade, nada ocorrerá sem que haja um mandato corporativo claro, liderança forte, alinhamento coerente e engajamento ativo. O caminho não é fácil e o esforço pode perde-‐se no meio do caminho. Entre os quatro fatores que prejudicam uma abordagem mais agressiva ao tema -‐ citamos acima -‐, a gestão de indiretos enfrenta uma resistência cultural enorme. Há um componente emocional que permeia a organização. Os indivíduos encaram as compras de indiretos como se fossem ritos particulares e uma invasão aos seus domínios privados. Gastar é PODER. Em nenhuma outra área as emoções ficam tão à flor da pele. Por estas razões, as experiências de mais sucesso têm sido realizadas quando da troca de liderança ou com a ajuda de agentes externos à organização. O desafio é mudar os comportamentos e institucionalizar os ajustes organizacionais e administrativos que previnam o acúmulo de custos desnecessários e compressão de margens. Não há receita pronta, cada organização tem uma situação única. As experiências de mais destaque guardam algumas características em comum: i) a análise de cada atividade como uma cadeia de valor separada da organização, em um enfoque que contempla sua análise do início ao fim, e ii) a combinação adequada na gestão do trinômio pessoas, tecnologia e processos. E quais as empresas estão fazendo tudo o que está escrito até aqui? Sem exemplos claros que conectem ações e resultados, este artigo correria o risco de se tornar mais um emaranhado de teorias etéreas e sem conexão com a realidade, prestando-‐se mais à leitura descompromissada do que trazer alguma luz aos gestores da área de Supply Chain. Exemplo de sucesso no enfoque à gestão de custos. Recentemente, o trio brasileiro que comanda o fundo 3G Capital provocou grande estardalhaço no mundo corporativo ao fundir a HJ Heinz com a Kraft Foods em uma transação de US$ 46 bilhões, formando uma operação conjunta com faturamento de US$ 29,1 bilhões anuais. A resposta do mercado foi imediata. A Kraft experimentou imediatos aumentos, superiores a 30%, em suas ações. A expectativa dos acionistas é que sejam implantadas as mesmas medidas que balançaram as estruturas da Heinz. No geral, analistas do mercado financeiro avaliam que as estruturas das empresas americanas incharam nas épocas de vacas gordas e pagaram um preço muito alto ao não ajustarem suas operações ao cenário mais restritivo. Acionistas minoritários questionam os benefícios e bônus dos altos executivos, alegando que são incompatíveis aos resultados gerados. Desde 2013, quando da associação 3G e Berkshire, a Heinz cortou despesas grandes e pequenas da mesma forma. Foram 7.000 empregos diretos, muitos deles em nível gerencial. Seis fábricas consideradas obsoletas foram fechadas, incluindo aí a primeira planta da Heinz, onde tudo se iniciou. Os escritórios que cuidavam das operações Globais e da operação Americana, antes separados, foram consolidados em um único espaço físico, menor que cada uma das operações individuais ocupava anteriormente. A utilização de jatinhos executivos virou lenda. Sabe-‐se que foi utilizado no passado, mas ninguém mais se lembra de quando e para aonde. O portfólio de produtos também foi aparado, retirando de circulação algumas marcas cansadas. Nas despesas chamadas de pequenas, o mais emblemático foi a restrição à impressão. Cada colaborador pode imprimir apenas 200 cópias por mês, utilizando os dois lados do papel. Cópias coloridas são sujeitas á autorizações superiores. Imagine isto na sua empresa e você verá a resistência e a importância do fator cultural no gerenciamento dos custos indiretos. O fundador do New England Consulting Group, Gary Stibel, definiu a atuação do 3G da seguinte forma: “Se eles vêm que alguma coisa não está funcionando, eliminam. É uma dieta muito saudável para as empresas e seja para alimentos, bebidas ou qualquer outro segmento, funciona”. Para a nova Kraft Heinz, a expectativa é de cortes de até US$ 1,5 bilhão até 2017, apenas com a racionalização das operações duplicadas. A analista Annie Gasparro, do Wall Street Journal, prevê números mais agressivos ainda. A consolidação dos HQ, hoje divididos entre Pittsburgh e Chicago, será questão de tempo. Para dar uma ideia mais clara da importância desta economia, basta comparar os dados das principais indústrias do setor. Sempre é bom lembrar que há benefícios não tangíveis em um primeiro momento, conforme estudo da Michigan State University, a racionalização de custos tornará a nova empresa muito mais eficiente. A melhoria de margens na Heinz foi feita sem que houvesse substancial aumento nas receitas. A crescente preferência dos americanos por uma alimentação mais saudável tem dificultado o incremento das primeiras linhas. E qual é a mágica? A principal ferramenta é o orçamento base zero (zero-‐based budgeting). O orçamento para um novo exercício começa completamente zerado, ao invés da utilização dos números do ano anterior como base e a realização ajustes pontuais. A introdução de qualquer despesa implica a análise do impacto de seu resultado para a específica cadeia de valor dentro da organização. Os fornecedores são pressionados e têm seus contratos revistos, os colaboradores têm a oportunidade de se alinhar à estratégia da organização e a liderança é fortalecida. Tudo acontece ao mesmo tempo, logo na elaboração do orçamento. Antes do início do jogo. Por estas e outras, se você é gestor da área de Supply Chain e não deseja ver uma Quinta Coluna manchando os seus resultados de vermelho, o foco na gestão dos custos indiretos será essencial para preservar as margens de sua operação.

Baixar