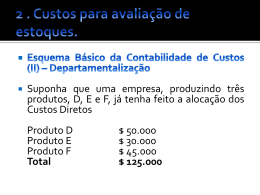

Análise de Custos Professora conteudista: Divane A. da Silva Sumário Análise de Custos Unidade I 1 CUSTOS PARA CONTROLE ...............................................................................................................................2 1.1 Conceitos e aplicação ............................................................................................................................3 2 DEPARTAMENTALIZAÇÃO ................................................................................................................................4 2.1 Conceitos e aplicação ............................................................................................................................5 2.2 Uma alternativa para apropriação dos custos indiretos aos produtos .............................7 2.2.1 Com departamentalização ...................................................................................................................11 2.2.2 Sem departamentalização .................................................................................................................. 21 2.3 Exercício proposto................................................................................................................................ 23 3 CUSTO PADRÃO................................................................................................................................................ 25 3.1 Conceitos e aplicação ......................................................................................................................... 26 3.2 Análise das variações entre o Custo Padrão e o Custo Real ............................................... 28 3.2.1 Variação de materiais diretos ............................................................................................................ 29 3.2.2 Variação da mão de obra direta ........................................................................................................ 34 3.2.3 Variação do custo indireto de fabricação ..................................................................................... 38 3.3 Exercício proposto................................................................................................................................ 44 Unidade II 4 CUSTEIO BASEADO EM ATIVIDADES – ABC .......................................................................................... 46 4.1 Conceito e aplicação ........................................................................................................................... 48 4.2 Exemplo: formação do custo de produção por produto utilizando o custeio ABC........................................................................................................................... 51 4.3 Comparação: Formação do Custo de Produção Unitária por Produto – ABC - com o método tradicional (com e sem departamentalização) ...... 63 4.4 Exercício proposto................................................................................................................................ 70 ANÁLISE DE CUSTOS Unidade I Introdução A disciplina Análise de Custos tem como principal objetivo capacitar os estudantes a elaborar, analisar e interpretar os sistemas de custeio, utilizando-se, inclusive, de conceitos da 5 disciplina Contabilidade de Custos, porém com uma abordagem gerencial, voltada para planejamento, controle e decisão. Demonstrando, assim, o quanto a área de custos contribui com a decisão empresarial em relação à formação do custo de produção por produto e, também, à forma de gerar tal custo e à 10 maneira mais adequada de controlá-lo. A distribuição da disciplina Análise de Custos em três grandes tópicos (a departamentalização, o custo padrão e o custeio baseado em atividades) tem como principal finalidade evidenciar a necessidade do conhecimento de custos na gestão 15 empresarial, informando o quanto os controles contribuem com uma decisão em seus diversos aspectos. Enquanto a departamentalização vem mostrar uma maneira para melhor adequar os custos indiretos aos produtos, o custo padrão evidencia que é possível elaborar um planejamento para 20 formar e acompanhar os custos de produção, fixos ou variáveis, diretos ou indiretos. Já o custeio baseado em atividades vai além da maneira tradicional de apurar os custos de produção por produto, uma vez que envolve não apenas os custos de produção ocorridos na fábrica, como também todo o gasto 25 envolvido para a formação do produto, desde a sua concepção até a entrega do produto final ao cliente, ou seja, para esse sistema de custeio tanto os gastos da fábrica quanto os da administração deveriam ser agregados ao produto em si. 1 Unidade I Por tratar-se de um assunto complexo e de extrema importância, principalmente para as empresas manufatureiras, o assunto não se esgota aqui, pois haverá outras abordagens nas disciplinas: Contabilidade Gerencial, Controladoria e 5 Orçamentos, Interpretação das Demonstrações Contábeis e Avaliação do Desempenho Gerencial. Bom estudo! Profa. Ma. Divane A. Silva 1 CUSTOS PARA CONTROLE Para Martins (2003, p. 25), “controlar significa conhecer a 10 realidade, compará-la com o que deveria ser, tomar conhecimento rápido das divergências e suas origens e tomar atitudes para correção”. Em outras palavras, sabendo quanto vou gastar para fabricar determinado produto, é possível não somente controlar o gasto, mas também atingir o valor previamente determinado 15 e, assim, estabelecer diversas decisões sobre o assunto em si, como, por exemplo, reduzir o desperdício. Diversas, portanto, são as aplicações do custo para controle. Bertó e Beulke (2005, p. 10) apresentam um quadro que evidencia essa afirmação: 20 Finalidades e abragências do custo na atividade empresarial Finalidade contábil Finalidade de planejamento . Avaliação dos estoques pelo sistema integração Custo X Contabilidade; . Imobilizações próprias; . Peças componentes de Fabricação própria. . Instrumento base para elaboração e controle do orçamento operacional; . Instrumento para estudos de viabilidade; . Instrumento para análise de investimento. Custos 2 Finalidades Gerenciais Finalidade de controle de econimicidade . Formação do custo, resultado e preço de venda dos produtos, mercadorias e serviços; . Estabelecimento da política de produtos, mercadorias e serviços; . Estabelecimento da política de distribuição de produtos, mercadorias e serviços; . Avaliação de negociações. . Análise de eficiência interna; . Análise de minimização do custo por meio do ABC; . Técnicas de redução de custos; . Análise de valores; . Just in time (justo no tempo). ANÁLISE DE CUSTOS 1.1 Conceitos e aplicação Sabe-se que qualquer sistema de controle gera um desconforto tanto para quem controla quanto para quem é controlado, porém, quando se trata de controlar gastos toda e qualquer empresa sabe da sua necessidade e importância 5 para o mundo corporativo, tamanha é a concorrência entre as empresas. Sendo assim, o desconforto do controle cede lugar à informação, e dela partirá diversas decisões. Conforme aponta Martins (2003, p. 305), é a partir do conhecimento do custo que será possível aplicar qualquer tipo 10 de controle. Sendo assim, entende-se que não há uma fórmula mágica ou um controle universal que permite que as empresas tomem essa medida de forma singular, o que deve ser feito é adaptar o controle à realidade da empresa, tomando-se como base o envolvimento, principalmente, das pessoas que farão 15 parte do processo fabril, mostrando o quão necessário é o conhecimento e o controle dos gastos de uma empresa, e partir daí, a implantação do sistema de controle terá uma porta aberta, caso contrário, por mais sofisticado que seja o sistema, sempre haverá uma maneira de burlá-lo. Nascimento (2001, p. 315) comenta sobre a necessidade de planejamento e controle de custos, e entende que se trata de uma questão cultural ao defender que: “no mundo desenvolvido, uma empresa é criada para produzir e atender ao mercado mundial, por conseguinte, os empresários procuram 25 e cercam-se de todos os instrumentos gerenciais possíveis e imagináveis, desde que efetivamente ajudem a cumprir seus objetivos. Aí, os instrumentais do planejamento, controle de custos, orçamento etc. são ferramentas indispensáveis de gestão empresarial, tornando-os competentes e 30 insuperáveis”. 20 E assim, pode-se entender, por essa breve apresentação, a necessidade do planejamento e controle dos custos, tanto para 3 Unidade I o auxílio nas mais diversas decisões empresariais, quanto pela sua própria sobrevivência. 2 DEPARTAMENTALIZAÇÃO Segundo Martins (2003, p. 306), se o objetivo é o controle de custos o ideal seria controlá-los por departamento, pois seria 5 possível conhecer os gastos com cada departamento envolvido no processo produtivo e ter as pessoas responsáveis pelo departamento e, consequentemente, pelos gastos ali ocorridos, ou seja, tanto o controle quanto a formação dos custos teriam um melhor acompanhamento. 10 Martins (2003, p. 306-307) recomenda que “essa ideia de se trabalhar muito mais em cima de departamentos é realmente mais válida para essa finalidade – controle de custos. E não há necessidade de se fazer um sistema para isso (o autor refere-se a um sistema informatizado), já que se trata de uma análise 15 feita numa fase do processo normal. Todo sistema por absorção variável ou qualquer forma intermediária que se adote terá sempre condições de também fornecer dados com relação aos custos por departamento, incluindo diretos e indiretos, fixos e variáveis”. 20 Megliorini (2001, p. 64) também defende o uso do departamento para controle dos custos, ele entende que ao controlarmos os gastos que cada departamento despende ao produto, além de estarmos conhecendo tais custos, estaríamos ao mesmo tempo tendo condições de reduzi-los, e reduzindo 25 tais custos o preço de venda ficaria mais atrativo. Nos próximos itens abordaremos passo a passo a utilização do departamento como controle de custos, desde seu conceito, aplicação e formação do custo de produção por produto, e ainda faremos uma comparação, no caso de a empresa não optar pela 30 departamentalização, uma vez que é importante advertir que o “Controle de Custos” também gera um gasto para a empresa 4 ANÁLISE DE CUSTOS (com funcionários, materiais etc.) e, dependendo do seu porte, não é viável arcar com mais esse gasto, já que todos serão levados ao produto e, consequentemente, ao preço de venda. Portanto, mesmo sabendo do benefício que a departamentalização traz 5 em termos de controle de custos, sua implantação requer um planejamento por parte dos dirigentes da empresa, a análise “Custo x Benefício” deve ser uma constante para qualquer inovação no meio corporativo. 2.1 Conceitos e aplicação Tomando por base algumas informações até agora já 10 fornecidas sobre o controle de custos, é possível entendermos que a divisão da área de produção em departamentos irá propiciar um melhor conhecimento dos custos ali envolvidos e, também, o quanto deverá ser apropriados aos produtos, sendo assim, vamos abordar o conceito e a aplicação da departamentalização 15 na formação do custo de produção por produto. Martins (2003, p. 65 e 66) conceitua departamento como sendo a “unidade mínima administrativa para a contabilidade de custos, representada por pessoas e máquinas (na maioria dos casos), em que se desenvolvem atividades homogêneas. 20 Diz-se unidade mínima administrativa porque sempre há um responsável para cada departamento ou, pelo menos, deveria haver. Esse conceito que liga a atribuição de departamento à responsabilidade de uma pessoa dará origem a uma das formas de uso da contabilidade de custos como forma de 25 controle”. Podemos entender que a partir da departamentalização é mais adequado conhecer e controlar os custos ali envolvidos. Nascimento (2001, p. 37) traz outra abordagem sobre departamentalização, veremos: “custo departamentalizado 30 é aquele agregado a determinado centro de custeio, seja ele direto ou indireto e, ainda, o custo departamentalizado permite 5 Unidade I agregar e determinar o custo do produto em processo ou em fase de fabricação, produto final, comercialização e vendas. Veja que Nascimento traz uma nova informação sobre centro de custeio (ou custo). Podemos entender que centro de custos e 5 departamentos são sinônimos? Martins (2003, p. 66) responde negativamente, “embora na maioria das vezes um departamento seja um centro de custos, pois nele são acumulados os custos indiretos para posterior alocação aos produtos (departamentos de produção) ou outros 10 departamentos (departamentos de serviços)”. Logo, podemos entender que um departamento poderá ser um ou mais centros de custos, acreditamos que o exemplo trazido por Megliorini (2001, p. 65) esclarece a situação: o departamento de costura pode ser subdividido em dois centros 15 de custos, um produz calças e outro produz camisas. O apontamento feito por Martins sobre dois tipos de departamentos dentro do processo fabril e ainda seu comentário sobre a acumulação de custos indiretos nos fazem refletir, primeiramente, sobre qual a diferença entre esses dois 20 departamentos, e, também, porque não mencionou a acumulação dos custos diretos. Pensemos na primeira questão: Martins (2003, p. 66) aponta que a divisão entre dois grandes departamentos no processo fabril é importante para um melhor controle de custos. Enquanto 25 no departamento de produção os produtos, literalmente, são ali fabricados, consequentemente recebendo todos os custos ali gastos, os departamentos de serviços (ou auxiliares) atuam de uma forma indireta aos produtos, uma vez que os produtos não dependem deles para sua formação. Porém, todos os custos 30 dos departamentos de produção e/ou de serviços devem ser atribuídos aos produtos, e é aqui que a departamentalização irá dar sua contribuição de como atribuir esses custos. 6 ANÁLISE DE CUSTOS São exemplos de departamentos de produção: pintura, montagem, costura, corte etc., já para os departamentos de serviços temos: almoxarifado, manutenção, administração geral da fábrica etc. Nos itens a seguir (2.2 e 2.3) iremos 5 entender como os custos são levados aos produtos por meio dos departamentos. Quanto à questão seguinte (por que somente a menção sobre os custos indiretos?), aqui vale relembrar a disciplina Contabilidade de Custos em relação à distinção e à apropriação 10 dos custos aos produtos, enquanto os custos diretos são apropriados diretamente aos produtos por serem mensuráveis e identificáveis, portanto, cada produto receberá de custos diretos o valor exatamente de seu consumo (exemplos de custos diretos: matéria-prima, mão de obra direta etc.), já os 15 custos indiretos sempre necessitarão de uma base de rateio para sua apropriação aos produtos, e justamente por serem indiretos não é possível mensurar e identificar o seu gasto com cada produto. Sendo assim, a departamentalização vem contribuir sobre uma melhor alocação dos custos indiretos 20 aos produtos, os itens 2.2 e 2.3 nos permitirão ter uma visão adequada sobre o assunto. 2.2 Uma alternativa para apropriação dos custos indiretos aos produtos A preocupação de apresentarmos nesse item 2.2 a departamentalização como uma alternativa para a apropriação dos custos indiretos aos produtos nos leva a entender o quanto 25 são necessários os estudos para uma base adequada de rateio desses custos aos produtos, uma vez que sempre dependeremos de uma forma para distribuí-los aos produtos e toda e qualquer forma de rateio sempre será arbitrária. Sendo assim, você estará se perguntando: O que faz essa 30 departamentalização? Qual é o seu benefício? 7 Unidade I Podemos afirmar que a departamentalização ameniza o problema do rateio dos custos indiretos aos produtos, uma vez que ao separarmos os departamentos em dois grandes grupos (produção e serviços) já estaremos não só conhecendo os 5 custos por departamento, como também os controlando, e a atribuição será de uma maneira mais criteriosa, por exemplo: se um produto não passar pelo departamento de pintura, não levará custos desse departamento, sendo assim, seu custo de produção será mais próximo a uma realidade (vale lembrar que 10 o critério de rateio para os custos indiretos sempre existirão), mas jamais será o efetivo. Portanto, é fato continuarmos entendendo que os custos indiretos continuarão sendo rateados aos produtos e a base de rateio deve ser escolhida de uma forma racional, lógica, ou seja, 15 aquela que melhor possa aproximar o custo ao produto, mesmo com a departamentalização. Megliorini (2001, p. 64) sugere algumas bases de rateios para os custos indiretos aos produtos: Área ocupada pelos departamentos: para ratear o custo do 20 aluguel, a depreciação do prédio e os impostos prediais. Número de empregados: para ratear os custos do departamento de administração da fábrica, ambulatório e refeição. Potência instalada em quilowatts/hora: para ratear o custo 25 com energia elétrica. Número de requisições de matérias: para ratear os custos do departamento de almoxarifado. Número de chamada de manutenção nas máquinas e equipamentos industriais: para ratear os custos do departamento 30 de manutenção. 8 ANÁLISE DE CUSTOS Sugestões para rateio dos custos indiretos aos produtos: – Exemplo: formação do custo de produção por produto (com e sem departamentalização). Conforme já estudado na disciplina Contabilidade de Custos, 5 a formação do custo de produção por produto depende de três etapas: 1ª ) Separação entre custos e despesas. 2ª) Apropriação dos custos diretos diretamente aos produtos, tomando-se como base o seu gasto efetivo. 10 3ª) Apropriação dos custos indiretos de fabricação aos produtos, utilizando-se de um critério de rateio escolhido pela própria empresa para distribuí-los. Assim temos: Custo de Produção por Produto = CD + CIF Porém, quando a empresa optar pelo sistema de departamentalização serão os custos indiretos de fabricação que terão um tratamento mais detalhado sobre o seu processo de rateio, uma vez que sempre serão rateados, justamente por não serem passíveis de identificação e mensuração, como 20 acontece com os custos diretos. Sendo assim, podemos, de imediato, demonstrar as etapas que serão seguidas para a formação do custo de produção por produto, tomando-se como base a departamentalização, conforme ilustra Martins (2003, p.73 e 74): 15 25 1ª ) separação entre custos e despesas; 2ª) apropriação dos custos diretos diretamente aos produtos, tomando-se como base o seu gasto efetivo; 9 Unidade I 3ª) apropriação dos custos indiretos que pertencem aos departamentos, agrupando, à parte, os comuns; 4ª) rateio dos custos indiretos comuns aos diversos departamentos, tanto de produção quanto de serviços; 5 10 5ª) escolha da sequência de rateio para distribuir os custos indiretos que estão acumulados nos departamentos de serviços aos demais departamentos (tanto a outros de serviços quanto aos de produção); 6ª) atribuição dos custos indiretos que agora só estão nos departamentos de produção aos produtos, segundo critérios fixados para esse rateio. Portanto, no sistema de departamentalização, os custos indiretos de fabricação ficariam assim distribuídos: Total dos Custos Indiretos de Fabricação - CIF Departamentos -> .. Comum Produção . Serviços Departamentos Departamentos . Produção -> . Serviços -> . Produção Podemos entender que no sistema de departamentalização 15 os custos indiretos de fabricação, que passam por quatro etapas de rateios até chegar aos produtos, tornam a formação do custos de produção por produto mais próxima a uma realidade, porém é impossível compreender o seu valor exato. 20 Para ilustrar a formação do custo de produção por produto com base na departamentalização, utilizaremos o exemplo desenvolvido por Martins (2003, p. 68 - 73), o qual adaptamos, e a partir dos mesmos dados apresentaremos o custo de produção por produto sem a departamentalização 25 (ou seja, apenas com critério de rateio para os custos indiretos de fabricação), para, finalmente, fazermos a comparação entre as duas abordagens. 10 Custos de -> indiretos fabricação por produto ANÁLISE DE CUSTOS Exemplo: Uma determinada empresa fabrica três modelos de Fechaduras: simples , luxo e super luxo. Os custos durante o mês foram os seguintes: Produto CD CIF Total Fechadura – Mod. Básico 288.000 - - Fechadura – Mod. Luxo 365.000 - - Fechadura – Mod. Super Luxo 467.000 - - 1.120.000 720.000 1.840.000 Total.......................... Os custos diretos não geram quaisquer problemas para a empresa em relação à mensuração e à identificação com o respectivo produto, conforme ilustra o quadro, porém os custos indiretos, como já sabemos, também devem integrar a formação do custo de produção por produto, e para tanto, 10 vamos utilizar o processo da departamentalização para melhor adequá-los. 5 Os Custos Indiretos de Fabricação – CIF, são os seguintes: 15 . Aluguel da área de produção.................... 150.000 . Energia elétrica.................................................. 90.000 . Materiais indiretos........................................... 60.000 . Mão de obra indireta.................................... 350.000 . Depreciação das máquinas................... .... 70.000 Total..................................................................... 720.000 2.2.1 Com departamentalização A empresa possui três departamentos de produção e quatro 20 departamentos de serviços. São os seguintes: Departamentos de Produção - DP Departamentos de Serviços - DS Usinagem Cromeação Montagem Controle de Almoxarifado Manutenção Adm. Qualidade Geral 11 Unidade I Conhecendo os departamentos e sua respectiva classificação: Produção e Serviços, começa-se a investigação sobre a ligação de cada custo com o departamento, para, em seguida, determinar o critério de rateio a ser adotado. 5 Conforme Martins (2003, p. 68), os custos inicialmente foram assim identificados: Aluguel: por ser um custo comum à produção, inicialmente ficará locado no “DS – Administração Geral” - $ 150.000. Energia elétrica: a empresa possui medidores para consumo 10 de energia elétrica para os DPs: 15 DP – Usinagem: 30.000 DP – Cromeação: 10.000 DP – Montagem: 10.000 DS – Adm. Geral (*) 40.000 Total.............................. 90.000 (*) A princípio deixamos o custo não identificado com energia elétrica por conta do departamento de Administração Geral, devendo, posteriormente, ser rateado para todos os departamentos – Produção e Serviços, por se tratar de gastos 20 com bico de luz. C) Materiais indiretos: por meio de requisições, foi possível identificar os departamentos que consumiram esses materiais durante o mês: 25 30 12 DS – Administração geral...... 18.000 DS – Almoxarifado.................... 10.000 DS – Controle de qualidade.... 5.000 DS – Manutenção........................ 9.000 DP – Usinagem.............................. 6.000 DP – Cromeação........................... 4.000 DP – Montagem........................ _ 8.000 Total................................................. 60.000 ANÁLISE DE CUSTOS d) Mão de obra indireta: a área de Recursos Humanos da empresa apresenta os seguintes gastos com salários e encargos sociais: 5 10 DS – Administração geral........... 80.000 DS – Almoxarifado......................... 60.000 DS – Controle de qualidade....... 30.000 DS – Manutenção........................... 60.000 DP – Usinagem................................. 40.000 DP – Cromeação.............................. 30.000 DP – Montagem............................ _50.000 Total.................................................... 350.000 e) Manutenção das máquinas: os controles do imobilizado apontam: 15 20 DS – Administração geral............. 8.000 DS – Controle de qualidade....... 10.000 DS – Manutenção........................... 16.000 DP – Usinagem................................ 21.000 DP – Cromeação.............................. 13.000 DP – Montagem............................. _ 2.000_ Total....................................................... 70.000 É possível apresentarmos o seguinte quadro-resumo, lembrando que ainda não efetuamos o rateio dos custos indiretos aos produtos, mas é possível saber os custos em cada departamento, tanto de Produção quanto de Serviços. 25 Quadro-resumo: Custos indiretos de fabricação por departamento Custos Indiretos Departamentos de Produção - DP Departamentos de Serviços - DS Usinagem Cromeação Montagem Controle de Almoxarifado Manutenção Administr. Qualidade Geral Aluguel 150.000 150.000 40.000 90.000 18.000 60.000 60.000 80.000 350.000 16.000 8.000 70.000 Energ. Elétrica 30.000 10.000 10.000 Mat. Indiretos 6.000 4.000 8.000 5.000 10.000 9.000 M.O. Indireta 40.000 30.000 50.000 30.000 60.000 Depreciação 21.000 13.000 2.000 10.000 Total............. 97.000 57.000 70.000 45.000 70.000 Total 85.000 269.000 720.000 13 Unidade I Conforme já informado, o processo de departamentalização exige uma análise criteriosa para distribuição dos custos indiretos, tanto entre os departamentos de serviços (quando for o caso) quanto entre os departamentos de produção (quando 5 também for o caso), e/ou entre ambos, porém sempre haverá a escala de distribuição dos custos indiretos, e essa deverá ser pautada de maneira extremamente racional. Martins (2003, p. 70 - 73) utiliza-se da seguinte sequência: Rateio dos custos da administração geral da fábrica: 10 após diversos estudos, são escolhidos diversos critérios para distribuir o montante de $ 296.000, são esses: 1) Aluguel: o rateio de $ 150.000 será com base na área ocupada, e chega-se aos seguintes valores: 15 20 DS – Manutenção........................... 25.000 DS – Almoxarifado......................... 20.000 DS – Controle de qualidade....... 15.000 DS – Montagem.............................. 40.000 DP – Cromeação............................. 20.000 DP – Usinagem............................. 30.000 Total.................................................. 150.000 2) Energia elétrica: agora vamos distribuir o valor de $ 40.000, tomando como base o número de pontos de luz: 25 14 DS – Manutenção......................... 13.000 DS – Almoxarifado......................... 6.000 DS – Controle de qualidade....... 8.000 DS – Montagem.............................. 7.000 DP – Cromeação............................. 2.000 DP – Usinagem............................. 4.000 Total.................................................. 40.000 ANÁLISE DE CUSTOS 3) Materiais indiretos, mão de obra indireta e depreciação: empresa resolveu somar os três valores ($ 18.000 + $ 80.000 + $ 8.000), atingindo o total de $ 106.000, com distribuição proporcional ao número de supervisores em cada 5 departamento: 10 DS – Manutenção............................. 22.000 DS – Almoxarifado.............................. 9.000 DS – Controle de qualidade......... 19.000 DS – Montagem................................ 21.000 DP – Cromeação............................... 16.000 DP – Usinagem................................. 9.000 Total.................................................... 106.000 Vamos analisar a posição dos custos indiretos, até o momento, em relação aos DSs e DPs: 15 Quadro-resumo: custos indiretos de fabricação por departamento Custos Indiretos Departamentos de Produção - DP Departamentos de Serviços - DS Controle de Usinagem Cromeação Montagem Qualidade Almoxarifado Manutenção Aluguel Ener. Elétrica 30.000 10.000 10.000 Adm. Geral Total 150.000 150.000 40.000 90.000 Mat. Indiretos 6.000 4.000 8.000 5.000 10.000 9.000 18.000 60.000 M.O. Indireta 40.000 30.000 50.000 30.000 60.000 60.000 80.000 350.000 Depreciação 21.000 13.000 2.000 10.000 .- 16.000 8.000 70.000 97.000 57.000 70.000 45.000 70.000 85.000 296.000 720.000 30.000 20.000 40.000 15.000 20.000 25.000 (150.000) 4.000 2.000 7.000 8.000 6.000 13.000 (40.000) 19.000 16.000 21.000 19.000 9.000 22.000 (106.000) 150.000 95.000 138.000 87.000 105.000 145.000 Total............. a) Rateio dos Custos da Adm. Geral Total............. 720.000 Podemos verificar no quadro-resumo que o total dos custos indiretos de fabricação que estavam alocados no DS - Administração Geral - foi distribuído para os demais 15 Unidade I departamentos - DS e DP-, sendo assim, temos novos valores para os respectivos departamentos, o que faz entender que o processo de rateio continua até termos os custos indiretos de fabricação alocados somente nos DPs. Para, então, levarmos 5 aos produtos e, assim, conhecermos o custos de produção por produto, conforme já explicado. Rateio dos custos da manutenção: são os custos do DS e equivalem a $ 145.000, que deverão ser apropriados aos outros departamentos (DS e DP), e o critério de rateio escolhido terá, 10 como base, o número de horas trabalhadas da manutenção em cada departamento, e, assim, temos: 15 DS – Almoxarifado........................... 15.000 DS – Controle de qualidade......... 40.000 DP – Cromeação................................ 40.000 DP – Usinagem................................. 50.000 Total...................................................... 145.000 Portanto, o quadro-resumo tem os custos indiretos assim distribuídos: Quadro-resumo: Custos indiretos de fabricação por 20 departamento Custos Indiretos Departamentos de Produção - DP Departamentos de Serviços - DS Controle de Usinagem Cromeação Montagem Qualidade Almoxarifado Manutenção Aluguel Total 150.000 150.000 40.000 90.000 Ener. Elétrica 30.000 10.000 10.000 Mat. Indiretos 6.000 4.000 8.000 5.000 10.000 9.000 18.000 60.000 M.O. Indireta 40.000 30.000 50.000 30.000 60.000 60.000 80.000 350.000 Depreciação Total............. a) Rateio dos Custos da Adm. Geral Total............. b) Rateio dos Custos da Manutenção Total............. 16 Adm. Geral 21.000 13.000 2.000 10.000 16.000 8.000 70.000 97.000 57.000 70.000 45.000 70.000 85.000 296.000 720.000 30.000 20.000 40.000 15.000 20.000 25.000 (150.000) 4.000 2.000 7.000 8.000 6.000 13.000 (40.000) 19.000 16.000 21.000 19.000 9.000 22.000 (106.000) 150.000 95.000 138.000 87.000 105.000 145.000 50.000 40.000 40.000 15.000 (145.000) 720.000 (150.000) (40.000) (106.000) 200.000 135.000 138.000 127.000 120.000 720.000 ANÁLISE DE CUSTOS É de fácil compreensão que o DS (Manutenção) não serviu ao DP (Montagem), logo, esse não recebeu custos. Acredito que estejam ficando claras a utilização e a importância da departamentalização sobre a apuração dos custos indiretos 5 de fabricação por DS e DP. E, assim, a distribuição dos custos continua, e sempre da direita para esquerda, conforme aponta o quadro-resumo. c) Rateio dos custos do almoxarifado: os custos desse DS estão em $ 120.000 e, pelo fato de servirem somente aos DPs, 10 a empresa resolve distribuí-los igualmente: DP – Monagem................... 40.000 DP – Cromeação................. 40.000 DP – Usinagem.................. 40.000 Total...................................... 120.000 15 Novo quadro-resumo é apresentado: Quadro-resumo: Custos indiretos de fabricação por departamento Custos Indiretos Departamentos de Produção - DP Departamentos de Serviços - DS Controle de Usinagem Cromeação Montagem Qualidade Almoxarifado Manutenção Aluguel Adm. Geral Total 150.000 150.000 40.000 90.000 Ener. Elétrica 30.000 10.000 10.000 Mat. Indiretos 6.000 4.000 8.000 5.000 10.000 9.000 18.000 60.000 M.O. Indireta 40.000 30.000 50.000 30.000 60.000 60.000 80.000 350.000 Depreciação 21.000 13.000 2.000 10.000 16.000 8.000 70.000 97.000 57.000 70.000 45.000 70.000 85.000 296.000 720.000 30.000 20.000 40.000 15.000 20.000 25.000 (150.000) 4.000 2.000 7.000 8.000 6.000 13.000 (40.000) 19.000 16.000 21.000 19.000 9.000 22.000 (106.000) 150.000 95.000 138.000 87.000 105.000 145.000 50.000 40.000 40.000 15.000 Total............. a) Rateio dos Custos da Adm. Geral Total............. b) Rateio dos Custos da Manutenção Total............. c) Rateio dos Custos do Almoxarifado Total............. 720.000 (145.000) (150.000) (40.000) (106.000) 200.000 135.000 138.000 40.000 40.000 40.000 127.000 120.000 (120.000) 720.000 (145.000) (150.000) (40.000) (106.000) 240.000 175.000 178.000 127.000 720.000 17 Unidade I Resta-nos apenas o rateio dos custos indiretos do DS – controle de qualidade aos demais DPs. d) Rateio dos custos do controle de qualidade: o critério adotado para ratear os custos desse DS que estão 5 em $ 127.000 tem como base o número de testes aplicados nos respectivos DPs e nesse período temos a seguinte informação: 10 DP – Monagem............... 136 DP – Cromeação............... 88 DP – Usinagem................ 30 Total e testes.................... 254 53,6 % 34,6 % 11,8 % -> 100,0 % (*) (*) Aplicamos a regra de três para o cálculo dos percentuais e, assim, temos como distribuir o custo total de $ 127.000 aos DPs. 15 DP – Montagem............... 68.000 DP – Cromeação............... 44.000 DP – Usinagem................. 15.000 Total ................................... 127.000 Observação: houve um arredondamento dos valores por 20 parte do autor (Martins, 2003, p. 72). Agora o rateio dos custos indiretos de fabricação dos DSs foram todos alocados aos DPs, conforme demonstra o quadroresumo a seguir: 18 ANÁLISE DE CUSTOS Quadro-resumo: Custos indiretos de fabricação por departamento Custos Indiretos Departamentos de Produção - DP Departamentos de Serviços - DS Controle de Usinagem Cromeação Montagem Qualidade Almoxarifado Manutenção Aluguel Adm. Geral Total 150.000 150.000 40.000 90.000 Ener. Elétrica 30.000 10.000 10.000 Mat. Indiretos 6.000 4.000 8.000 5.000 10.000 9.000 18.000 60.000 M.O. Indireta 40.000 30.000 50.000 30.000 60.000 60.000 80.000 350.000 Depreciação 21.000 13.000 2.000 10.000 16.000 8.000 70.000 97.000 57.000 70.000 45.000 70.000 85.000 296.000 720.000 30.000 20.000 40.000 15.000 20.000 25.000 (150.000) 4.000 2.000 7.000 8.000 6.000 13.000 (40.000) 19.000 16.000 21.000 19.000 9.000 22.000 (106.000) 150.000 95.000 138.000 87.000 105.000 145.000 50.000 40.000 40.000 15.000 Total............. a) Rateio dos Custos da Adm. Geral Total............. b) Rateio dos Custos da Manutenção Total............. c) Rateio dos Custos do Almoxarifado Total............. 720.000 (145.000) (150.000) (40.000) (106.000) 200.000 135.000 138.000 40.000 40.000 40.000 127.000 120.000 (120.000) 720.000 (145.000) (150.000) (40.000) (106.000) 240.000 175.000 178.000 d) Rateio dos custos - contr. de qualidade 68.000 44.000 15.000 Total............. 308.000 127.000 (127.000) 720.000 (120.000) (145.000) (150.000) (40.000) (106.000) 219.000 193.000 720.000 Para concluirmos o processo de departamentalização, resta-nos transferir aos produtos os Custos indiretos de 5 fabricação que estão somente nos DPs, a partir de um processo de rateio a ser escolhido pela empresa, para, em seguida, termos como apurar o custo de produção por produto. A empresa precisa distribuir os custos indiretos de fabricação que estão nos DPs (Usinagem, Cromeação e Montagem), nos 19 Unidade I respectivos valores de $ 308.000, $ 219.000 e $ 193.000, aos três produtos por ela fabricados: Fechaduras nos modelos básico, luxo e super luxo, e o critério de rateio escolhido foi a base no número de horas-máquinas que cada produto utilizou 5 nesses DPs. Assim temos: Produto Usinagem Fechadura – modelo básico Cromeação Montagem Total / hm 80 60 43 183 Fechadura – modelo luxo 120 120 70 310 Fechadura – modelo super luxo 150 120 80 350 Total.................................... 350 300 193 843 O quadro a seguir mostrará o custo industrial / hm e o gasto com o respectivo produto: Usinagem Custo Cromeação Montagem $ 308.000 = $ 880/hm $ 219.000 = $ 730/hm $ 193.000 = $ 1.000/hm Industrial / hm 350hm 300hm 193hm Fechadura modelo básico 80hm x $ 880/hm = 60hm x $ 730/hm 43 hm x $ 1.000/hm = $ 70.400 $ 43.800 $ 43.000 120hm x $ 880/hm = 120hm x $ 730/hm 70 hm x $ 1.000/hm = $ 105.600 $ 87.600 $ 70.000 150hm x $ 880/hm = 120hm x $ 730/hm 80 hm x $ 1.000/hm = $ 132.000 $ 87.600 $ 80.000 $ 299.600 $ 219.000 $ 193.000 $ 720.000 Fechadura modelo luxo Fechadura modelo super luxo Total.......................... $ 308.000 Já temos os custos indiretos de fabricação atribuídos aos produtos, portanto, é possível apurar o custo de produção por 10 produto (CD + CIF). Produto CD CIF Total Fechadura – modelo básico 288.000 157.200 445.200 Fechadura – modelo luxo 365.000 263.200 628.200 Fechadura – modelo super luxo 467,000 299.600 766.600 1.120.000 720.000 1.840.000 Total...................... 20 Total $ 157.200 $ 263.200 ANÁLISE DE CUSTOS Para conhecer o custo de produção por unidade de produto, basta dividir o custo de produção por produto pela quantidade fabricada no período. Seguindo com o exemplo, temos: Custo de Produção Total Quantidade Custo de Produção Unitária Fechadura – modelo básico 445.200 13.000 $ 34,25 Fechadura – modelo luxo 628.200 11.000 $ 57,11 Fechadura – modelo super luxo 766.600 9.000 $ 85,18 1.840.000 33.000 Produto Total.......................... 2.2.2 Sem departamentalização 5 Utilizando-se dos mesmos dados do exemplo, vamos apurar o custo de produção por produto, porém sem o uso da departamentalização, ou seja, atribuindo apenas uma etapa de rateio para os custos indiretos de fabricação aos produtos: Produto CIF Fechadura – modelo básico 288.000 Fechadura – modelo luxo 365.000 Fechadura – modelo super luxo 467,000 Total.......................... 10 CD 1.120.000 Total 720.000 1.840.000 Sabemos que há diversos critérios de rateio para a atribuição dos custos indiretos aos produtos, porém, a escolha para esse exemplo parte da atribuição com base na quantidade fabricada de cada produto. Assim temos: Produto Quantidade % CIF Fechadura – modelo básico 13.000 39,4 $ 283.680 Fechadura – modelo luxo 11.000 33,3 $ 239.760 9.000 27,3 $ 196.560 33.000 100,0 $ 720.000 Fechadura – modelo super luxo Total.......................... 21 Unidade I Custo de produção por produto: Produto CD CIF Total Fechadura – modelo básico 288.000 283.680 571.680 Fechadura – modelo luxo 365.000 239.760 604.760 Fechadura – modelo super luxo 467.000 196.560 663.560 1.120.000 720.000 1.840.000 Total.......................... Custo de produção por unidade de produto: Produto Custo de Produção Total Quantidade Custo de Produção Unitária Fechadura – modelo básico 571.680 13.000 $ 43,97 Fechadura – modelo luxo 604.760 11.000 $ 54,99 Fechadura – modelo super luxo 663.560 9.000 $ 73,73 1.840.000 33.000 Total.......................... Quadro comparativo: Custo de produção unitária com e sem departamentalização Produto com departamentalização sem departamentalização Fechadura – modelo básico $ 34,25 $ 43,97 28,4 % Fechadura – modelo luxo $ 57,11 $ 54,99 - 3,7 % Fechadura – modelo super luxo $ 85,18 $ 73,73 - 13,4 % 5 Conforme observamos, o custo de produção unitária por produto sem departamentalização elevou em 28,4 % o custo da fechadura com modelo básico, ficando os outros dois produtos com um custo unitário inferior ao critério da departamentalização. 10 Vale lembrar que não houve redução dos custos indiretos de fabricação, tanto no critério com departamentalização quanto sem foram os mesmos $ 720.000 distribuídos aos produtos, o que temos na departamentalização (conforme 22 variação em % ANÁLISE DE CUSTOS já exposto) é uma maneira mais racional de distribuir os custos indiretos aos produtos. Utilizamos diversas fases para essa atribuição, considerando o gasto efetivo de cada departamento, e quando não é possível essa informação 5 recorremos ao rateio, porém, sempre de uma maneira criteriosa. Portanto, a formação do custo de produção por produto leva a empresa tomar decisões com maior proximidade de seu gasto efetivo, uma vez que jamais a empresa o conhecerá, por sempre depender do processo de 10 rateio dos custos indiretos de fabricação. 2.3 Exercício proposto A empresa Caldeirinha Ltda. fabrica equipamentos de uso siderúrgico. Sua linha de produtos é composta de panelas, tambores e caçambas. Os departamentos de produção são: Pintura, Montagem, 15 Usinagem e Caldeiraria, e os departamentos de serviços são: Administração, Almoxarifado, Manutenção e Controle de qualidade. No mês de agosto, a produção e os tempos apontados foram: Produtos Quantidade unidade 20 Tempos Unitários (horas) Caldeiraria Usinagem Montagem Panela 12 35 17,5 15 Tambor 8 60 30 20 Caçamba 25 28 6 14,8 Pintura 10 Os custos indiretos de fabricação, bem como as informações e os rateios, são discriminados no quadro a seguir: 23 Unidade I Quadro: Informações sobre os custos indiretos de fabricação Departamentos de Produção - DP Pintura Montagem Departamentos de Serviços - DS Usinagem Caldeiraria Adm. Almoxarifado 23 12 25 8 3 5 6 104 Área ocupada 70 150 90 100 75 60 30 25 600 Nº de requisições 212 382 295 320 5 2 18 23 1.257 Potência em KW 400 500 1.300 850 70 50 120 30 3.320 50 130 200 150 12 8 20 570 100 230 180 210 Mão de obra indireta 10 % 15% 20% 22% 10% 5% 8% Deprecação 7% 15% 40% 15% 5% 5% 8% 5% $ 12.00 Material auxiliar 10 % 25% 40% 15% 2% 1% 4% 3% $ 63.000 Comb. lubrificantes 10 % 20% 20% 20% 10% 720 20% 10% $ 250.000 $ 8.000 Telefone 100% $ 2.000 Água 100% $ 500 Aluguel $ 120.000 Energia Elétrica $ 149.400 Seguros $ 23.000 Outros custos $ 52.000 Seguem as informações para a distribuição dos custos indiretos de fabricação aos produtos: • O aluguel é rateado aos departamentos conforme a área ocupada. • A energia elétrica é rateada conforme a potência instalada. • O seguro é rateado conforme o custo da depreciação. • Os outros custos são rateados conforme o custo da mão de obra indireta. • A Administração Geral da fábrica é rateada aos demais departamentos pelo número de funcionários. 24 Total 22 Horas C. Qualidade 10 Controle de Qualidade Nº de funcionários Horas de Manutenção 5 Manutenção ANÁLISE DE CUSTOS • O Almoxarifado é rateado aos demais departamentos, conforme o número de requisições de materiais atendido. 5 • A Manutenção e o Controle de qualidade são rateados conforme suas horas apontadas. • Os departamentos produtivos são rateados aos produtos conforme os tempos apontados. Pede-se: determinar o custo indireto de fabricação de cada produto. Fonte: Megliorini (2002, p. 90-91) 3 CUSTO PADRÃO Em termos de controle de custos, o custo padrão talvez seja o procedimento mais adequado, uma vez que estabelece o valor dos custos de produção antes de sua realização, permitindo, assim, a formação de um orçamento que, além de mostrar o gasto necessário para fabricação de um 15 determinado item, faz com que a empresa tenha tais gastos como meta, levando-a não somente ao controle financeiro, como, principalmente, à formação do preço de venda de tais produtos. 10 Para Bertó e Beulke (2005, p. 238) o custo padrão visa 20 a estabelecer a correta utilização dos fatores de produção, servindo como instrumento para o controle das operações da empresa. O aspecto “controle” não é, no entanto, uma finalidade unilateral do custo padrão. Ao contrário, pelo fato de ser ele um pré-cálculo, constitui-se numa verdadeira meta a ser atingida 25 pela empresa, numa norma para suas atividades. Coloca-se nesse particular integralmente como um cálculo planejado dos objetivos da empresa, ao lado do cálculo planejado dos períodos de atividade da empresa (orçamento), com o qual mantém estreito vínculo. 25 Unidade I No momento em que a empresa estabelece metas para seu crescimento, ou até mesmo para sua sobrevivência, a busca torna-se parte de sua rotina, e com o setor produtivo poderia ser diferente. Assim, a implantação de um custo padrão, contribuirá 5 com o alcance de tais metas estabelecidas pela direção da empresa. 3.1 Conceitos e aplicação A partir da introdução sobre o assunto “custo padrão”, já é possível compreender que seu papel é o planejamento e o controle dos custos de produção (diretos e indiretos), sendo 10 assim, Martins (2003, p. 315-316) adverte sobre a forma de apurar os valores para formação do custo padrão, classificando-os em três tipos: 15 20 25 30 26 Custo padrão ideal: valor conseguido com o uso dos melhores materiais possíveis, com a mais eficiente mão de obra viável, com 100% da capacidade da empresa, sem nenhuma parada por qualquer motivo, a não ser as já programadas em função de uma perfeita manutenção preventiva, ou seja, em outras palavras, não haveria quaisquer problemas durante o processo produtivo, o que torna a situação praticamente impossível. Porém, a aplicação do custo padrão ideal poderia ser útil como meta da empresa a longo prazo, em sua busca pela excelência. Custo padrão corrente: aqui o valor do custo padrão considera todas as deficiências da empresa, seja em relação aos materiais (no sentido de uma qualidade inferior), mão de obra (não qualificada), equipamentos industriais disponíveis (talvez alguns até obsoletos), enfim, o valor do custo é apurado tomando-se como base a estrutura da empresa no momento. É um valor que a empresa considera difícil de ser alcançado, mas não impossível. ANÁLISE DE CUSTOS 5 Custo padrão estimado: talvez a forma mais simples de se apurar um custo padrão, uma vez que parte da média do custo gasto no passado e estima-se um valor, sem levar em consideração as situações ocorridas no processo produtivo nem suas correções. Podemos entender que o custo padrão corrente é o mais adequado para a gestão empresarial, uma vez que considera a estrutura oferecida pela empresa naquele momento, e, sendo assim, toda abordagem sobre o assunto terá ênfase nesse tipo 10 de custo padrão, mesmo que não haja uma menção explícita. Martins (2003, p. 321) recomenda que a fixação do custo padrão seja feita por dois departamentos: Engenharia da Produção e de Custos. Enquanto o primeiro é responsável pela determinação das quantidades físicas de horas de mão de obra, 15 máquinas, energia, materiais etc., o último tem a incumbência de valorizar as quantidades apuradas pela engenharia e, assim, formar o custo padrão. Ter os valores dos custos de produção previamente determinados não significa que todos serão alcançados, ao final 20 do período teremos os custos efetivamente gastos na produção, e a comparação entre custo padrão e custo real torna-se o ponto principal dessa modalidade de controle de custos, uma vez que, conhecidas as variações, a empresa terá condições de resolvê-las em tempo hábil, procurando eliminar as distorções 25 para o próximo período. Assim, Martins (2003, p. 316-317) esclarece que o grande objetivo do custo padrão é fixar uma base de comparação entre o que ocorreu com o custo e o que deveria ter ocorrido, e a instalação do custo padrão não significa a eliminação de custos 30 a valores reais incorridos (Custo Real); pelo contrário, só se torna eficaz na medida em que exista um Custo Real para se extrair da comparação de ambos as divergências existentes. Logo, a simples implantação do Custo Padrão não significa uma medida 27 Unidade I de controle, pois precisa haver a comparação com o Custo Real, conhecer as variações e tomar medidas de correção. Cabe à área de custos apurar as variações entre Custo Padrão e Custos Real periodicamente (de preferência mensal), e 5 apresentá-las à direção da empresa por meio de relatórios que venham acompanhados dos motivos das divergências apuradas, bem como as medidas corretivas implantadas, caso contrário, o procedimento do Custo Padrão torna-se inoperante. A partir do avanço tecnológico existente é possível realizar 10 não apenas a contabilização do Custo Padrão (a codificação das contas necessita ser diferente do Plano de Contas utilizado para contabilizar os Custos Reais) como também o cálculo da variação em relação ao Custo Real, deixando para o profissional responsável pela área a elaboração do relatório com as 15 divergências apontadas e as possíveis medidas de correção. 3.2 Análise das variações entre o Custo Padrão e o Custo Real Martins (2003, p. 324-345) apresenta um exemplo sobre a comparação entre o Custo Padrão e o Custo Real, o qual adaptaremos para melhor entendimento. Uma determinada empresa, ao final do período, apresenta a 20 composição unitária dos custos de Produto “A”: Quadro 1 - Comparação entre Custo Padrão e Custo Real ($/un.) Custos 28 Custo Padrão (CP) Custo Real (CR) Variação (CP- CR) Materiais Diretos $ 170 $ 185 $ 15 D Mão de obra Direta $ 95 $ 105 $ 10 D Custos Indiretos de Fabricação $ 75 $ 95 $ 20 D Total dos custos $ 340/ unidade $ 385/ unidade $ 45/ unidade D ANÁLISE DE CUSTOS D = Desfavorável F = Favorável Os três componentes do Custo de Produção (materiais diretos, mão de obra direta e custos indiretos de fabricação) 5 tiveram seu gasto elevado em relação ao Custo Padrão, ou seja, a empresa gastou mais do que previu, apresentando uma variação desfavorável nos três elementos. Cabe, portanto, conhecer os motivos que provocaram tais diferenças, e, assim, será possível a empresa tomar medidas corretivas para os próximos períodos, 10 para que possa alcançar o Custo Padrão, e, em outras palavras, que o Custo Real possa atender o orçamento. A análise da variação entre CR e CP precisa ser detalhada a tal ponto que possa evidenciar os motivos que geraram tais distorções, para tanto, a análise deve ser separada em materiais 15 diretos, mão de obra direta e custos indiretos de fabricação. 3.2.1 Variação de materiais diretos Para entendermos a variação desfavorável de $15 nos materiais diretos apresentada no quadro 1, vamos precisar da composição dos materiais diretos, tanto em unidade de uso (quilo, metro, litro etc.) quanto no preço estabelecido e gasto. 20 Quadro 2 - Composição dos materiais diretos – CP e CR ($/un.) Custos Custo Padrão (CP) Custo Real (CR) Variação (CR- CP) Matéria-prima X 16 Kg x $ 4,00/ Kg = $ 64,00 19 Kg x $ 4,20/ Kg = $ 79,80 $ 15,80 D Matéria-prima Y 5m x $ 10,00/m = $ 50,00 4m x $ 13,55/m = $ 54,20 $ 4,20 D Embalagem 80 fl x $ 0,70/fl = $ 56,00 75fl x $ 0,68/fl = $ 51,00 $ 5,00 F ............................... $ 185,0 $ 15,00 Total dos custos .............................. $ 170,00 D = Desfavorável F = Favorável 29 Unidade I Vamos, a seguir, analisar as informações sobre os materiais diretos. Primeiramente precisamos da composição desses materiais, ou seja, usamos dois tipos de matérias-primas e também a embalagem para fabricar determinada unidade. Para a matéria-prima X foram orçados (CP) 16kg a um preço de $ 4,00 por quilograma, se o gasto for superior (CR), tanto na quantidade de quilos quanto no valor, gerará uma variação desfavorável de $ 15,80. Já com a matéria-prima Y, gasta-se menos que o previsto, ou seja, a previsão era 5 metros 10 e gastou-se somente 4 metros, temos, então, uma situação favorável em relação à quantidade, porém o preço pago pelo metro foi maior que o previsto ($ 13,55/m) e o orçado foi de $ 10,00/mm, gerando uma variação desfavorável de $4,20. Mas na embalagem houve uma situação favorável, pois tanto 15 a quantidade utilizada quanto o preço da embalagem foi menor quer o previsto, provocando uma variação favorável de $ 5,00. 5 Vamos analisar separadamente cada item apresentado e, em seguida, relacionar algumas situações que possam explicar tais 20 variações. Quadro 2.1 - Composição dos materiais diretos: matéria-prima X ($/un.) Custo Padrão (CP) Custo Real (CR) 16 Kg x $ 4,00/ Kg = $ 64,00 19 Kg x $ 4,20/ Kg = $ 79,80 Variação (CP-CR) Variação de Quantidade Variação de Preço $ 15,80 D 3k D $ 0,20/Kg D D = Desfavorável F = Favorável 25 30 A matéria-prima X apresentou a variação desfavorável de $ 15,80, e, conforme demonstra o quadro 2.1, a variação ocorreu tanto na quantidade do material como também no preço, ou seja, temos também uma situação de variação mista. ANÁLISE DE CUSTOS O cálculo da variação (quantidade, preço ou mista) será apurado por meio de três fórmula distintas, são essas: Variação de quantidade = diferença de quantidade x preço padrão 5 Variação de preço = diferença de preço x quantidade padrão Variação mista = diferença de preço x diferença de quantidade Quadro 2.1.1 – Composição da variação dos materiais 10 diretos – matéria-prima X Variação da quantidade 3kg x $ 4,00kg = $ 12,00 D Variação de preço $ 0,20/Kg x 16 Kg = $ 3,20 D Variação mista $ 0,20/Kg x 3 kg = $ 0,60 D Variação total............ .............................. $ 15,80 D D = Desfavorável F = Favorável Seguem as informações sobre a utilização da matériaprima Y: 15 Quadro 2.2 - Composição dos materiais diretos: matériaprima Y ($/un.) Custo Padrão (CP) Custo Real (CR) 5m x $ 10,00/ m = $ 50,00 4 m x $ 13,55/m = $ 54,20 Variação Variação de (CP-CR) quantidade $ 4,20 D 1m F Variação de preço $ 3,55/m D D = Desfavorável F = Favorável A matéria-prima Y apresentou a variação desfavorável de $ 20 4,20, e, conforme demonstra o quadro 2.2, a variação ocorreu 31 Unidade I tanto na quantidade do material como também no preço, ou seja, temos também uma situação de variação mista. Aplicando as fórmulas para apuração das variações, teremos: 5 Quadro 2.2.1 – Composição da variação dos materiais diretos – matéria-prima Y Variação da quantidade 1m x $ 10,00kg = $ 10,00 F Variação de preço $ 3,55/m x 5m = $ 17,75 D Variação mista $3,55/m x 1 m = $ 3,55 F Variação total............. ............................. $ 4,20 D D = Desfavorável F = Favorável Seguem as informações sobre a utilização da Embalagem: 10 Quadro 2.3 - Composição dos materiais diretos: embalagem ($/un.) Custo Padrão (CP) Custo Real (CR) Variação (CP-CR) Variação de quantidade Variação de preço 80fl x $ 0,70/fl = $ 56,00 75 fl x $ 0,68/fl = $ 51,00 $ 5,00 F 5flF $ 0,02/fl F D = Desfavorável F = Favorável A embalagem apresentou a variação favorável de $ 5,00, e, 15 conforme demonstra o quadro 2.3, a variação ocorreu tanto na quantidade do material como também no preço, ou seja, temos também uma situação de variação mista. Aplicando as fórmulas para apuração das variações, teremos: 32 ANÁLISE DE CUSTOS Quadro 2.3.1 – Composição da variação dos materiais diretos – embalagem Variação da quantidade 5 fl x $ 0,70/f = $ 3,50 F Variação de preço $ 0,02/fl x 80fl = $ 1,60 F Variação mista $0,02/fl x 5 fl = $ 0,10 D Variação total................ ............................ $ 5,00 F D = Desfavorável F = Favorável 5 Para uma melhor visualização segue o quadro-resumo das variações dos materiais diretos: Materiais diretos Custo Custo Padrão (CP) Real (CR) Variação total Variação de Variação de Variação quantidade preço mista M.P - X $ 64,00 $ 79,80 $ 15,80 D $ 12,00 D $ 3,20 D $ 0,60 D M.P - Y $ 50,00 $ 54,20 $ 4,20 D $ 10,00 F $ 17,75 D $ 3,55 F Embalagem $ 56,00 $ 51,00 $ 5,00 F $ 3,50 F $ 1,60 F $ 0,10 D Total........ $ 170,00 $ 185,00 $ 15,00 D $ 1,50 F $ 19,35 D $ 2,85 F D = Desfavorável F = Favorável A finalidade do Custo Padrão é elaborar os custos de 10 produção previamente para controle e posterior comparação com o Custo Real, apurando, assim, as variações (se houver), e, em seguida, tomar medidas de correções para que o orçamento – Custo Padrão – seja o mais próximo da realidade empresarial. Sendo assim, podemos elencar algumas situações que 15 possam explicar as variações desfavoráveis ocorridas entre o Custo Padrão e o Custo Real. Variações desfavoráveis referentes às quantidades: matéria-prima de qualidade inferior à prevista; máquinas sem manutenção; operários sem treinamento (ou fora da função); 20 entre outras. 33 Unidade I Variações desfavoráveis referentes ao preço: aumento elevado do preço; mudança na política de compra (deixando de ser realizada à vista para ser realizada a prazo); mudança de fornecedor; importação da matéria-prima não prevista; 5 aquisição em menor quantidade (geralmente o preço tende a ser maior); entre outras. 3.2.2 Variação da mão de obra direta Para melhor entendimento, vamos reproduzir o quadro inicial sobre a comparação entre Custo Padrão e Custo Real. Quadro 1 - Comparação entre Custo Padrão e Custo 10 Real ($/un.) Custo Padrão (CP) Custo Real (CR) Variação (CP- CR) Materiais diretos $ 170 $ 185 $ 15 D Mão de obra direta $ 95 $ 105 $ 10 D Custos indiretos de fabricação $ 75 $ 95 $ 20 D $ 340 / unidade $ 385 / unidade $ 45 / unidade D Custos Total dos custos D = Desfavorável F = Favorável Para entendermos a variação desfavorável de $10 na mão de obra direta apresentada no quadro 1, precisaremos saber como foi 15 composto esse custo, ou seja, qual o valor do custo/mod por hora e quantas horas foram utilizadas em determinado departamento. Quadro 3 - Composição da Mão de Obra Direta – CP e CR ($/un.) Departamento Custo Padrão (CP) Custo Real (CR) Depto. A 40 h x $ 1,20/h = $ 48,00 46 h x $ 1,25/h = $ 57,50 $ 9,50 D Depto. B 20 h x $ 2,35/h = $ 47,00 19 h x $ 2,50/h = $ 47,50 $ 0,50 D ........................ $ 95,00 ......................... $ 105,00 $ 10,00 Total dos custos 34 Variação (CR- CP) ANÁLISE DE CUSTOS D = Desfavorável F = Favorável Vamos analisar as informações sobre a formação do custo da Mão de Obra Direta (MOD), para tanto, precisamos saber 5 em quanto tempo determinado item é produzido, como também o custo por hora da MOD (o custo da MOD envolve o salário, benefícios, encargos sociais), e o gasto em cada departamento. Para o departamento A foram orçados (CP) 40 horas a uma 10 taxa de $ 1,20 por hora, o gasto for superior (CR) tanto no número de horas quanto no valor pago por ela, gerando uma variação desfavorável de $ 9,50. Já no departamento B, mesmo sendo gastas menos horas do que o previsto, ou seja, previsão de 20 horas e gasto de somente 19 horas, temos uma 15 situação favorável em relação ao número de horas, porém a taxa paga por hora foi maior do que o previsto ($ 2,50 em relação ao orçado em $ 2,35/h), no geral ocorreu uma variação desfavorável de $ 0,50. Vamos analisar separadamente cada item apresentado e, em 20 seguida, relacionar algumas situações que possam explicar tais variações. Quadro 3.1 - Composição da mão de obra direta: departamento A ($/un.) 25 Custo Padrão (CP) Custo Real (CR) Variação (CP-CR) Variação de eficiência Variação de taxa 40 h x $ 1,20/h = $ 48,00 46 h x $ 1,25/h = $ 57,50 $ 9,50 D 6h D $ 0,05/h D D = Desfavorável F = Favorável O departamento A apresentou a variação desfavorável de $ 9,50, e, conforme demonstra o quadro 3.1, a variação 35 Unidade I ocorreu tanto no número de horas (eficiência) quanto no valor da hora (taxa), provocando, também, uma situação de variação mista. O cálculo da variação (eficiência, taxa ou mista) será 5 apurado por meio de três fórmulas distintas, são essas: Variação de eficiência = Diferença de horas x Taxa padrão Variação de taxa = Diferença de taxa x Horas padrão 10 Variação mista = Diferença de taxa x Diferença de horas Quadro 3.1.1 – Composição da variação da MOD – departamento A Variação de eficiência 6h x $ 1,20/h = $ 7,20 D Variação de taxa $ 0,05/h x 40 h = $ 2,00 D Variação mista $ 0,05/h x 6 h = $ 0,30 D Variação total.......... ............................ $ 9,50 D D = Desfavorável F = Favorável 15 Seguem as informações sobre o departamento B: Quadro 3.2 - Composição da mão de obra direta: departamento B ($/un.) Custo Padrão (CP) Custo Real (CR) 20 h x $ 2,35/ h = $ 47,00 19 h x $ 2,50/ h = $ 47,50 D = Desfavorável F = Favorável 36 Variação Variação de (CP-CR) eficiência Variação de taxa $ 0,50 D $ 0,15/h D 1hF ANÁLISE DE CUSTOS O departamento B apresentou a variação desfavorável de $ 0,50, e, conforme demonstra o quadro 3.2, a variação ocorreu tanto no número de horas (eficiência) como também no valor da hora (taxa) e, assim, temos também uma situação de variação 5 mista. Aplicando as fórmulas para apuração das variações, teremos: Quadro 3.2.1 – Composição da variação da MOD – departamento B Variação de eficiência 1hx $ 2,35/h = $ 2,35 F Variação de taxa $ 0,15/h x 20 h = $ 3,00 D Variação mista $ 0,15/h x 1 h = $ 0,15 F Variação total............. ............................. $ 0,50 D 10 D = Desfavorável F = Favorável Para uma melhor visualização, segue o quadro-resumo das variações da mão de obra direta: Departamentos Custo Padrão (CP) Custo Real (CR) Depto. A $ 48,00 $ 57,50 Depto. B $ 47,00 Total........ 15 $ 95,00 Variação total Variação de eficiência Variação de taxa Variação mista $ 9,50 D $ 7,20 D $ 2,00 D $ 0,30 D $ 47,50 $ 0,50 D $ 2,35 F $ 3,00 D $ 0,15 F $ 105,00 $ 10,00 D $ 5,00 D $ 0,15 D $ 4,85 D D = Desfavorável F = Favorável A finalidade do Custo Padrão é elaborar os custos de produção previamente para controle e posterior comparação com o Custo Real, apurando as variações (se houver) para em seguida tomar medidas de correções, para que o 37 Unidade I orçamento (Custo Padrão) seja o mais próximo da realidade empresarial. Sendo assim, podemos elencar algumas situações que possam explicar as variações desfavoráveis ocorridas entre o 5 Custo Padrão e o Custo Real. Variações desfavoráveis referentes à eficiência: • matéria-prima de qualidade inferior à prevista, prejudicando o tempo de produção; • máquinas sem manutenção; 10 • operários sem treinamento (ou fora da função); • entre outras. Nota: em geral, as variações desfavoráveis em relação à quantidade do uso da matéria-prima podem explicar a ineficiência da mão de obra direta. 15 Variações desfavoráveis referentes à taxa: • aumento elevado no valor da contratação da mão de obra; • promoção ocorrida sem autorização da direção; 20 • aumento no número de benefícios sem ter previsão em orçamento; • entre outras. 3.2.3 Variação do custo indireto de fabricação Para melhor entendimento, vamos reproduzir o quadro inicial sobre a comparação entre Custo Padrão e Custo Real: 38 ANÁLISE DE CUSTOS Quadro 1 - Comparação entre Custo Padrão e Custo Real ($/un.) Custo Padrão (CP) Custo Real (CR) Variação (CP- CR) Materiais diretos $ 170 $ 185 $ 15 D Mão de obra direta $ 95 $ 105 $ 10 D Custos indiretos de fabricação $ 75 $ 95 $ 20 D $ 340/ unidade $ 385/ unidade $ 45/ unidade D Custos Total dos custos D = Desfavorável F = Favorável Para entendermos a variação desfavorável de $20 no custo indireto de fabricação apresentada no quadro 1, vamos precisar saber como foi composto esse custo, ou seja, qual o valor dos custos indiretos envolvidos, fixo ou variável, volume de produção esperado e produzido, ou 10 seja, toda a formação do CIF tanto no Custo Padrão quanto no Custo Real. 5 Quadro 4 - Composição do custo indireto de fabricação – CP e CR ($/un.) Custo Padrão (CP) CIF variável CIF fixo Total............. 15 .............. ................... $ 45,00 Custo Real (CR) Variação (CR- CP) ................................... $ 57,50 $ 12,50 D $ 30.000 / 1.000 und = $ 30,00 $ 30.000 / 800 unds = $ 37,50 $ 7.50 D .............................. = $ 75,00 .................................= $ 95,00 $ 20,00 D D = Desfavorável F = Favorável Vamos analisar as informações sobre a formação do custo indireto de fabricação, porém, temos que levar em 39 Unidade I consideração o volume esperado e o efetivamente produzido, uma vez que os custos fixos não se alteram como volume produzido, mas tendem a ficar mais caros quando calculados por unidade. 5 Tanto a variação desfavorável de $ 12,50 encontrada no CIF variável quanto à de $ 7,50 apurada no CIF fixo serão demonstradas nos quadros a seguir. Quadro 3.2 - Composição do custo indireto de fabricação ($/un.) Custo Padrão (CP) CIF total... $ 75,00 Para produção de 1.000 unds 10 Custo Real (CR) Variação Variação (CP-CR) de volume CIF Total.....$ 95.00 Para produção de $ 20,00 D 800 unds $ 7,50 D Variação do custo $ 12,50 D D = Desfavorável F = Favorável O CIF apresentou uma variação desfavorável de $ 20,00, e, conforme demonstra o quadro 3.2, a variação ocorreu tanto no volume de produção quanto no valor do custo, porém 15 sua análise difere dos demais componentes do Custo de Produção (matéria-prima e mão de obra direta), pelas próprias características do CIF. O cálculo da variação (volume e custo) será apurado por meio de duas fórmulas distintas: 20 Variação de volume = CIF padrão ao nível padrão – CIF que seria padrão ao nível real. Variação de custo = CIF que seria padrão ao nível real – CIF real. 40 ANÁLISE DE CUSTOS Quadro 3.2.1 – Composição da variação do volume O volume previsto (CP) foi de 1.000 unidades, mas a produção efetiva (CR) foi de 800 unidades. Quanto dessa diferença (200 unidades) é atribuível à redução do volume de produção? Para calcularmos isso, basta raciocinarmos assim: se não houvesse nenhuma variação nos custos propriamente ditos, quanto teriam sido eles se a produção fosse de 800 unidades? Seriam: CIF variáveis totais: $ 45/und x 800 und ........= $ 36.000 CIF fixos..........................................................................= $ 30.000 Total.................................................................= $ 66.000 O CIF que seria admitido por unidade teria o valor de: $ 66.000 = $ 82,50/und 800 und Dessa forma, com a simples redução de um padrão de 1.000 unidades para 800 unidades, o custo indireto de fabricação padrão passaria de $ 75,00/un. para $ 82,50/un. Logo, a variação de volume é de: $ 82,50 - $ 75,00 = $ 7,50 D Ou seja: Variação do volume = CIF padrão ao nível padrão – CIF que seria padrão no nível real 41 Unidade I D = Desfavorável F = Favorável Vamos analisar a variação do custo: Quadro 3.2.2 – Composição da variação do custo Tomando-se como base a formação do CIF apurada no quadro 3.2.1, temos: O CIF real não foi de $ 82,50/un., como seria a expectativa da empresa, caso a única coisa diferente do padrão fosse a diferença no volume. Ele foi de $ 95,00/un. Por quê? A razão da diferença reside no comportamento dos custos propriamente ditos, que, ao nível real de 800 unidades deveriam ter sido de $ 66.000, mas que foram realmente de $ 76.000 ($ 76.000 / 800 un. = $ 95/un.). Isso representou, então, uma variação de custo de $ 12,50/un. D ($ 82,50/un. - $ 95,00/un. ou $ 10.000 / 800 un.) Este é o real excesso do CIF, já que a passagem de $ 75,00 para $ 82,50 seria ocasionada apenas por diminuição do volume, mas essa mudança de $ 82,50 para $ 95,00 é, de fato, variação nos custos. Logo, a variação de custo é de: $ 82,50 - $ 95,00 = $ 12,50 D Ou seja: Variação do custo = CIF que seria padrão ao nível real – CIF real 42 ANÁLISE DE CUSTOS D = Desfavorável F = Favorável Para uma melhor visualização, segue o quadro-resumo das variações do custo indireto de fabricação: 5 CIF Custo Padrão (CP) CIF total $ 75,00 Custo Padrão Variação ajustado ao de nível real volume $ 82,50 $ 7,50 D Custo Padrão ajustado ao nível real $ 82,50 CIF real Variação de custo Variação total $ 95,00 $ 12,50 D $ 20,00 D D = Desfavorável F = Favorável A finalidade do Custo Padrão é elaborar os custos de produção previamente para controle e posterior comparação com o Custo Real, apurando as variações (se houver) 10 para, em seguida, tomar medidas de correções, para que o orçamento (Custo Padrão) seja o mais próximo da realidade empresarial. Sendo assim, vamos elencar algumas situações que podem explicar as variações desfavoráveis ocorridas entre o Custo 15 Padrão e o Custo Real: Variações desfavoráveis referentes ao volume de produção: • redução da verba para aquisição de matéria-prima; • redução da verba para contratação de operário; 20 • retratação do mercado; • redução na capacidade produtiva para lançamento de um outro produto. • entre outras. 43 Unidade I Variações desfavoráveis referentes ao custo: • aumento no valor dos custos (aluguel, energia elétrica, etc.); 5 • mudança na política de cobrança (compras à vista passaram ser à prazo); • aumento no número de cargos de supervisão (talvez buscando uma melhor qualdade); • entre outras. 3.3 Exercício proposto A Pimpolho Indústria e Comércio produz, entre outros 10 produtos infantis, creme dental com sabor de frutas, contendo os seguintes custos para cada tubo: Itens Padrão Real Material direto 35 g x $ 0,06/g 36 g x $ 0,08/g Mão de obra direta 12 min x $ 0,12/min 9 min x $ 0,12/min Pede-se: a) Calcular, por unidade produzida, as seguintes variações, em $. Indicar se é favorável (F) ou desfavorável (D) a 15 variação: a.1) Da quantidade no uso do material. a.2) De preço na compra do material. a.3) Mista no custo do material. a.4) De eficiência no uso da mão de obra direta. 20 a.5) Da taxa da mão de obra. a.6) Mista no custo da mão de obra. 44 ANÁLISE DE CUSTOS b) Elaborar um breve relatório apontando os possíveis motivos que provocaram as variações tanto favoráveis (F) quanto desfavoráveis (D) sobre: b.1) A quantidade no uso do material. 5 b.2) O preço na compra do material. b.3) A mista no custo do material. b.4) A eficiência no uso da mão de obra direta. b.5) A taxa da mão de obra. b.6) A mista no custo da mão de obra. Fonte: adaptado do Livro de Exercícios (p.106) – Martins, Eliseu; Rocha, Welington. Contabilidade de custos. 6. Ed. São Paulo: Atlas, 2003. 45

Baixar