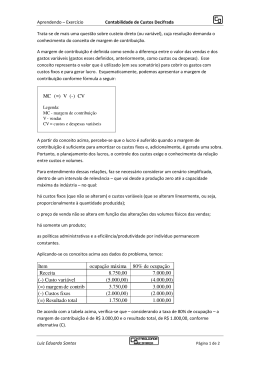

Faculdade Padrão de Ciências Humanas Curso de Pós-Graduação Lato Sensu Gestão Financeira e Controladoria Disciplina: Contabilidade de Custos Professor: André Costa Alunos: - Aliette Alencastro Veiga Dall’Agnol - Andréa Antunes Carvalhaes - Eliane Luiz da Costa - Hityenk Gonçalves Dias - Iolanda Siqueira Nunes Viana - Luanna Évelin - Maria Lopes Dias - Melclizedek Santana dos Santos - Raimundo Fernandes Guimarães Neto - Sirlene Najar de Ávila Teles -Weruska Nazarette Cabral. Faculdade Padrão de Ciências Humanas Curso de Pós-Graduação Lato Sensu Gestão Financeira e Controladoria Margem de Contribuição e Ponto de Equilíbrio MARGEM DE CONTRIBUIÇÃO Conceito A Margem de Contribuição é parte integrante dos procedimentos da Contabilidade de Custos. Através dela se verifica como podem ser tratados os custos de produção para sua incorporação aos bens fabricados (ou serviços prestados). Utiliza-se a Margem de Contribuição para efeito de análise, avaliação de estoques e tomada de decisão. É a diferença entre o preço de venda e o custo variável. O excesso das receitas de vendas sobre os custos variáveis. MARGEM DE CONTRIBUIÇÃO Objetivo A Margem de Contribuição tem por objetivo tornar bem mais facilmente visível a potencialidade de cada produto (ou serviço prestado), demonstrando como cada um contribui para, primeiramente, amortizar os gastos fixos, e, depois, formar o lucro propriamente dito. Aplicação A Margem de Contribuição unitária representa o Preço de Venda do produto subtraindo-se seus Custos Variáveis: mc = p - cv Demonstra a parcela do preço que está disponível para a cobertura dos custos fixos e para a geração do lucro. MARGEM DE CONTRIBUIÇÃO Em resumo, a Margem de Contribuição é o valor resultante da venda de uma unidade, após deduzidos os custos e despesas variáveis associados ao produto. Receita com vendas ( - ) Custos e despesas variáveis ( = ) Margem de contribuição Vantagens e Limitações da Margem de Contribuição O estudo da Margem de Contribuição é elemento fundamental para decisões de curto prazo. Possibilita análises objetivando a redução dos custos, bem como políticas de incremento de quantidade de vendas e redução dos preços unitários de venda dos produtos, mercadorias ou mesmo prestação de serviços. MARGEM DE CONTRIBUIÇÃO Entre as vantagens e desvantagens do conhecimento das margens de contribuições das divisões, linhas de produção e de produtos, podem ser listadas as seguintes: -Instrumento que avalia a viabilidade de aceitação de pedidos em condições especiais, ou seja, quando existem restrições de matériaprima ou horas de trabalho disponíveis ou ainda por preços e quantidades diferentes dos praticados; -Auxiliam o gestor a decidir que produtos devem merecer maior esforço de venda ou colocados em planos secundários ou ainda simplesmente tolerados pelos benefícios de vendas que possam trazer a outros produtos; MARGEM DE CONTRIBUIÇÃO -Essenciais para auxiliar os gestores a decidirem se um determinado segmento produtivo deve ser abandonado ou não; -Usadas para avaliar alternativas quanto a reduções de preços, descontos especiais, campanhas publicitárias e uso de prêmios para aumentar o volume de vendas. As decisões desse tipo são determinadas por uma comparação dos cursos adicionais, visando o aumento na receita de venda. Quanto maior for o índice da Margem de Contribuição, melhor é a oportunidade de promover vendas. Quanto mais baixo o índice, maior será o aumento do volume de vendas necessário para recuperar os compromissos de promover vendas adicionais; -A Margem de Contribuição também auxiliar no entendimento a relação entre custos, volume, preços e lucros, fundamentando tecnicamente as decisões de venda; MARGEM DE CONTRIBUIÇÃO -Basear o cálculo dos preços de venda somente com dados da Margem de Contribuição pode resultar em valores que não cubram todos os custos necessários para manter as atividades a longo prazo; -É útil para tomada de decisões de curto prazo, mas pode levar o gestor a desmerecer a importância dos custos fixos. PONTO DE EQUILÍBRIO Conceito Ponto de nivelamento, ponto crítico, ponto de inserção de vendas, o mesmo que ponto de equilíbrio. Ponto onde se cruzam as linhas de receitas e custos, onde o total das receitas é igual ao total das despesas, sendo neste ponto o resultado, ou lucro final, igual a zero. Através do Ponto de Equilíbrio podemos perceber se o volume de atividades é suficiente para que a empresa não tenha prejuízo, ou mesmo, qual o nível de produção deve ser atingido para que esta alcance o lucro desejado. Ele representa o nível de vendas em que a empresa opera sem lucro ou prejuízo. Ponto de Equilíbrio PONTO DE EQUILÍBRIO Como se obtém o Ponto de Equilíbrio? Para se alcançar esse ponto é preciso que os custos fixos se diluam depois de produzida uma determinada quantidade de produtos. Alcançada essa quantidade, os custos fixos (acrescidos aos variáveis) proporcionarão um custo unitário total passível de se igualar ao preço de venda corrente. Daí por diante, a cada nova unidade produzida, a empresa conseguirá paulatinamente aumentar a sua margem de lucro unitária, o que os norte-americanos e ingleses denominam ponto break-even-point. MARGEM DE CONTRIBUIÇÃO E PONTO DE EQUILÍBRO Considerações Através do estudo sobre Margem de Contribuição podemos considerar que com ela conhecemos quais são os produtos que nos são mais rentáveis, e em quais produtos devemos concentrar nossas estratégias mercadológicas eliminando assim os que nos dão baixo retorno. A Margem de Contribuição nos permite descobrir qual é nosso Ponto de Equilíbrio, pois ela é resultante da dedução dos custos variáveis das receitas operacionais obtidas. Sem estes dois pontos importantes, fatalmente o gestor terá sérias dificuldades em conhecer perfeitamente seu negócio. Ao gestor cabe a responsabilidade de implantá-los e controlá-los de forma sistemática e constante. Referências MARGEM DE CONTRIBUIÇÃO E PONTO DE EQUILÍBRO Florentino, Américo Matheus. PROGRAMA DE ADMINISTRAÇÃO E GERÊNCIA – Contabilidade de Custo. Fundação Getúlio Vargas, RJ, 1979. Martins, Eliseu. CONTABILIDADE DE CUSTOS. Atlas, SP, 2003. Sá, Antônio Lopes de. DICIONÁRIO DE CONTABILIDADE. Atlas, SP, 2008.

Baixar