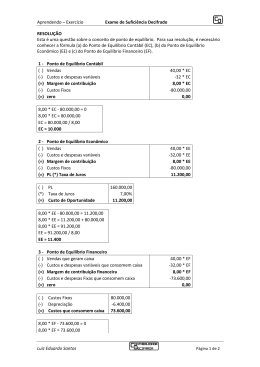

Aprendendo – Exercício Contabilidade de Custos Decifrada Trata-se de mais uma questão sobre custeio direto (ou variável), cuja resolução demanda o conhecimento do conceito de margem de contribuição. A margem de contribuição é definida como sendo a diferença entre o valor das vendas e dos gastos variáveis (gastos esses definidos, anteriormente, como custos ou despesas). Esse conceito representa o valor que é utilizado (em seu somatório) para cobrir os gastos com custos fixos e para gerar lucro. Esquematicamente, podemos apresentar a margem de contribuição conforme fórmula a seguir: MC (=) V (-) CV Legenda: MC - margem de contribuição V - vendas CV = custos e despesas variáveis A partir do conceito acima, percebe-se que o lucro é auferido quando a margem de contribuição é suficiente para amortizar os custos fixos e, adicionalmente, é gerada uma sobra. Portanto, o planejamento dos lucros, o controle dos custos exige o conhecimento da relação entre custos e volumes. Para entendimento dessas relações, faz-se necessário considerar um cenário simplificado, dentro de um intervalo de relevância – que vai desde a produção zero até a capacidade máxima da indústria – no qual: há custos fixos (que não se alteram) e custos variáveis (que se alteram linearmente, ou seja, proporcionalmente à quantidade produzida); o preço de venda não se altera em função das alterações dos volumes físicos das vendas; há somente um produto; as políticas administrativas e a eficiência/produtividade por indivíduo permanecem constantes. Aplicando-se os conceitos acima aos dados do problema, temos: Item ocupação máxima 80% de ocupação Receita 8.750,00 7.000,00 (-) Custo variável (5.000,00) (4.000,00) (=) margem de contrib 3.750,00 3.000,00 (-) Custos fixos (2.000,00) (2.000,00) (=) Resultado total 1.750,00 1.000,00 De acordo com a tabela acima, verifica-se que – considerando a taxa de 80% de ocupação – a margem de contribuição é de R$ 3.000,00 e o resultado total, de R$ 1.000,00, conforme alternativa (C). Luiz Eduardo Santos Página 1 de 2 Aprendendo – Exercício Contabilidade de Custos Decifrada NOTA DE ATUALIZAÇÃO Em que pese, após a realização do concurso em tela, ter havido alteração da legislação societária, no processo de convergência entre os padrões internacionais de contabilidade e as práticas brasileiras. Os conceitos, teóricos, necessários à resolução da presente questão, não foram alterados, sendo aplicáveis os comentários acima apresentados. GABARITO 05. C Luiz Eduardo Santos Página 2 de 2

Baixar