RELATÓRIO E CONTAS 2003 Orgãos Sociais Eleitos para o triénio 2003-2005 Assembleia Geral Presidente Montepio Geral, Associação Mutualista representada por Dr. António Pedro de Sá Alves Sameiro 1º Secretário G.C.P. – Sociedade de Gestão e Controlo de Participações Sociais, S.A.R.L. representada por Dr. Lucas Fazine Chachine 2º Secretário Lusitania, Companhia de Seguros, SA. representada por Dr. Gonçalo Ramos e Costa Conselho de Administração Presidente G.C.P. – Sociedade de Gestão e Controlo de Participações Sociais, S.A.R.L. representada por Dr. Hermenegildo Maria Cepeda Gamito Vice-Presidente Montepio Geral, Associação Mutualista representada por Dr. Alberto Ramalheira Vogal Caixa Económica Montepio Geral representada por Eng. José Joaquim Fragoso Vogal Lusitania, Companhia de Seguros, SA representada por Dr. José António de Arez Romão Vogal Instituto Nacional de Segurança Social representado por Dr. Guilherme Mavila Conselho Fiscal Presidente W&W – Consultoria e Investimentos, Lda representada por Dr. Teodoro de Andrade Waty 1º Vogal Grupo Visabeira – Sociedade Gestora de Participações Sociais, S.A. representada por Dr. Paulo José Lopes Varela 2º Vogal Banco Efisa, S.A. representado por Dr. Ernesto João da Costa Figueiredo Teixeira Vogal suplente G.C.P. – Sociedade de Gestão e Controlo de Participações Sociais, S.A.R.L. representada por Armando Francisco Cossa Comissão de vencimentos Presidente Montepio Geral, Associação Mutualista representada por Dr. António Pedro de Sá Alves Sameiro Vogal W&W – Consultoria e Investimentos, Lda. representada por Dr. Teodoro de Andrade Waty Vogal Grupo Visabeira – Sociedade Gestora de Participações Sociais, S.A. representada por Dr. Paulo José Lopes Varela Índice Índice I. Introdução.......................................................................................................................7 II. Enquadramento e Objectivos ......................................................................................7 1. Conjuntura macro-económica......................................................................................7 1.1. Economia Internacional ........................................................................................7 1.2. Economia de Moçambique .................................................................................10 1.3. Perspectivas.........................................................................................................11 2. O Mercado Segurador em Moçambique ....................................................................14 3. A MCS – Moçambique, Companhia de Seguros .......................................................16 III. Análise da Actividade................................................................................................17 1. Produção ....................................................................................................................17 2. Resseguro Aceite .......................................................................................................19 3. Sinistros......................................................................................................................20 4. Comissões e Custos por Natureza..............................................................................21 5. Resseguro Cedido ......................................................................................................22 6. Gestão de Investimentos ............................................................................................22 7. Situação Financeira....................................................................................................23 IV. Apreciação dos resultados ........................................................................................24 V. Proposta de aplicação de resultados..........................................................................24 VI. Notas Finais................................................................................................................25 Demonstrações Financeiras.............................................................................................27 Anexo às demonstrações financeiras..............................................................................32 Parecer do Conselho Fiscal .............................................................................................45 5 / 46 Relatório do Conselho de Administração Relatório e Contas 2003 Exmos. Senhores Accionistas, No cumprimento da Lei e dos Estatutos, submetemos à vossa apreciação e aprovação o Relatório e Contas da MCS – Moçambique, Companhia de Seguros, S.A.R.L., relativo ao exercício findo em 31 de Dezembro de 2003. I. Introdução Ao finalizar o exercício, o segundo completo da actividade da empresa, apraz-nos registar que se continua a manter a imagem de qualidade e rigor técnico que é, generalizadamente, reconhecida à Moçambique, Companhia de Seguros, a qual se fica a dever ao esforço, à dedicação e à competência dos seus trabalhadores. Expressamos, igualmente, nesta nota introdutória, uma palavra de saudação ao Banco de desenvolvimento e Comércio, SARL que, com idênticos padrões de qualidade e rigor, tem vindo a consolidar a sua aceitação no mercado moçambicano. II. Enquadramento e Objectivos 1. Conjuntura macro-económica 1.1. Economia Internacional Em 2003, a actividade económica mundial iniciou uma recuperação gradual e sustentada, confirmada na parte final do ano e que se deverá manter em 2004. A nível global, o crescimento do produto acelerou, de 3%, em 2002, para 3,9%, em 2003 (Fundo Monetário Internacional), apoiado por medidas de política macro-económica expansionistas, em especial nos Estados Unidos e no Reino Unido, e condições financeiras internacionais favoráveis ao aumento do Consumo e do Investimento, bem como pelo restabelecimento dos níveis de confiança das famílias, dos empresários e dos mercados. 7 / 46 Não obstante, a retoma da actividade económica global manteve-se desigual entre as várias regiões do mundo e com elevada dependência da economia norte-americana, o principal motor do crescimento do produto mundial. Assim, para além dos EUA, assistiu-se, igualmente, a uma evolução favorável no Reino Unido, no Japão, na China e nas economias emergentes do sudeste asiático. No conjunto dos países da União Europeia, observou-se uma retoma do crescimento económico, sobretudo no final do ano. Nas restantes regiões do mundo, o fraco desempenho da maioria dos países da América Latina contrastou com o dinamismo das economias da Europa Central e de Leste. Num quadro de lenta retoma do crescimento económico, as pressões inflacionistas permaneceram reduzidas no conjunto dos países industrializados, com a taxa de inflação a situar-se em 1,9%, em 2003, que compara com 2,1%, em 2002. O preço internacional do petróleo aumentou, em termos médios, de 25 para 28,5 USD por barril, de 2002 para 2003, reflectindo a descida das existências, o aumento da procura dos EUA e da Ásia e a redução dos níveis de produção no Iraque, Nigéria e Venezuela. Deste modo, nos EUA e no Reino Unido, a taxa de inflação aumentou ligeiramente, tendo diminuído na União Europeia. No Japão, a deflação atenuou-se para valores próximos do zero. De acordo com os últimos indicadores de actividade, a situação económica da Área do Euro deverá ter iniciado uma recuperação, no segundo semestre do ano, em linha com o surgimento dos primeiros sinais de retoma na maior economia europeia, a economia alemã, que terá completado, em 2003, o segundo ano consecutivo de estagnação, evidenciando algum dinamismo apenas no último trimestre do ano. O PIB, na Área do Euro, cresceu uns modestos 0,4%, no conjunto do ano, por comparação com 0,9%, em 2002. Esta evolução do produto ficou a dever-se, fundamentalmente, ao contributo negativo das Exportações Líquidas, de cerca de -0,7%, e à contracção do Investimento em equipamento, de cerca de -2,3%. Os efeitos desta conjuntura desfavorável no emprego foram atenuados pela actual rigidez do mercado de trabalho na Área do Euro, pelo que a taxa de desemprego aumentou apenas 0,4%, face a 2002, situando-se em 8,8% da população activa, no final de 2003. A taxa de inflação média, medida pela variação do Índice Harmonizado de Preços no Consumidor (IHPC) foi de 2,1%, em Dezembro de 2003, o que compara com 2,2%, em Dezembro de 2002, fixando-se no limite do objectivo de estabilidade de preços, definido 8 / 46 pelo Banco Central Europeu (BCE). No sentido de estimular a economia e na ausência de pressões inflacionistas, o BCE reduziu a sua taxa principal de refinanciamento por duas vezes, durante o ano, num total de 75 p.b., para 2%. Num quadro de abrandamento significativo do crescimento económico, a aplicação das regras orçamentais definidas no Tratado de Maastricht tem vindo a ser alvo de importantes discussões entre a Comissão Europeia e o Conselho de Ministros da Economia e das Finanças (ECOFIN), na sequência da deterioração das contas públicas na Alemanha e na França, que deverão registar défices públicos de 3,9% e de 4,1%, respectivamente, ou seja, acima do limite de 3% estabelecido. No conjunto da Área do Euro, o défice público deverá deteriorar-se, de 2,3%, em 2002, para 2,7%, em 2003, em consequência, também, da deterioração orçamental acentuada na Itália, na Grécia e na Holanda. Em Portugal, o PIB contraiu-se cerca de 1,3%, em 2003, após um crescimento de 0,4%, no ano anterior, por efeito do abrandamento da economia europeia e do ajustamento da procura interna, associado ao elevado nível de despesa e de endividamento dos agentes económicos nos últimos anos. No Continente Africano, o crescimento da actividade económica acelerou de 3,5%, em 2002, para 4,1%, em 2003, em consequência dos significativos progressos de estabilização económica, observados nos últimos anos, e da evolução positiva dos preços dos bens primários não petrolíferos, que aumentaram cerca de 7,8%, em 2003. Na África Sub-Saariana, o PIB manteve um crescimento de 3,5%. Na grande maioria das economias africanas, a inflação está a um nível relativamente baixo (no conjunto dos países, a taxa de variação homóloga foi de 10,3%, em 2003) e as finanças públicas estão sob controle (o défice público reduziu-se de -2,5% do PIB em 2002, para -1,8%, em 2003). Os diferentes ritmos de crescimento entre os países da região resultam, essencialmente, de condições climatéricas adversas, da instabilidade política e da alta incidência do SIDA. Na África do Sul, um dos principais parceiros comerciais de Moçambique, o ritmo de crescimento da economia desacelerou de 3,6%, em 2002, para 1,9%, em 2003, reflectindo as medidas restritivas de política monetária tomadas para conter as pressões inflacionistas. 9 / 46 Um dos principais constrangimentos ao crescimento dos países da região tem sido a crise no Zimbabwe, que se acentuou em 2003, com o PIB a contrair-se 13,2%. 1.2. Economia de Moçambique O ano de 2003 foi globalmente positivo para a economia moçambicana. O crescimento do PIB manteve-se a um nível alto, embora desacelerando face a 2002, de 7,7% para 7%. (FMI) O crescimento foi impulsionado pelos sectores dos Serviços (+15,6%), dos Transportes e Comunicações (+9,6%) e do Comércio (+8,1%). (EIU) A evolução da actividade económica em 2003 reflectiu os efeitos da conclusão dos trabalhos relacionados com a expansão da fundição de alumínio Mozal e com a construção do gasoduto para a África do Sul. A produção agrícola foi, pelo segundo ano consecutivo, afectada por secas que ocorreram no centro e no sul do país e motivaram o aumento dos preços dos bens alimentares. Esse aumento, conjugado com a forte depreciação do metical face ao rand sul africano e com a subida do preço internacional do petróleo, provocaram um aumento na taxa de inflação, de 9,1% para 13,8%, de 2002 para 2003. (INE) Evolução do PIB e da taxa de Inflação 14 % % 25 12 20 10 8 15 6 4 10 5 2 0 0 1999 2000 PIB (Escala da esquerda) 2001 2002 2003 Inflação (Escala da direita) Fontes: Banco de Moçambique e FMI Nota: Os valores indicados do PIB são estimativas divulgadas pelo FMI. 10 / 46 O défice da balança corrente reduziu-se 26,7%, em 2003, de 712 para 522 milhões de dólares. Para esta evolução contribuíram, positivamente, os saldos da balança de mercadorias e da balança de rendimentos. As exportações aumentaram, em termos nominais, 29,6% (de 679,3 para 880,2 milhões de dólares), impulsionadas pelo acréscimo da produção da Mozal, e as importações apenas evoluíram +1% (de 1 215,7 para 1 228,2 milhões de dólares), reflectindo a diminuição da actividade do sector da construção. A forte diminuição do défice da balança de rendimentos teve origem na redução dos encargos com o serviço da dívida externa, no âmbito da iniciativa HIPC (Heavily Indebted Poor Countries). (BM) As reservas externas evoluíram favoravelmente, em 2003, para um valor correspondente a 6,5 meses de cobertura das importações de bens e serviços, por comparação com 6 meses no ano anterior (de 640 para 760 milhões de dólares). (BM) A redução do défice público tem sido uma das principais prioridades das autoridades, que implementaram medidas para aumentar as receitas e para controlar as despesas públicas, de que são exemplo a introdução de um novo imposto sobre o rendimento e a limitação ao aumento dos salários dos funcionários públicos. O défice público diminuiu, de 7,9% do PIB, em 2002, para 3,2%, em 2003. (FMI) No âmbito do Programa de Acção para a Redução da Pobreza Absoluta (PARPA), foram canalizados recursos de montantes significativos para as áreas prioritárias (cerca de 74% das despesas previstas no orçamento de Estado EIU), tendo sido, no entanto, reconhecida a impossibilidade de, sem recursos financeiros adicionais, atingir a meta definida nos Millennium Development Goals, ou seja, de reduzir em 50% os níveis de extrema pobreza até 2015. 1.3. Perspectivas Moçambique deverá manter, em 2004, um elevado ritmo de crescimento (8,4%) (FMI), suportado pela produção dos recém concluídos mega projectos (expansão da fundição de alumínio Mozal e a construção do gasoduto para a África do Sul) e pelo investimento em outros sectores, designadamente nas comunicações e infra-estruturas, assim como pela recuperação do sector agrícola. 11 / 46 No entanto, persiste o receio da economia estar a crescer a duas velocidades, com o crescimento a ser sustentado pelos novos projectos que resultam do investimento directo estrangeiro, enquanto se denota que não se estará a conseguir ultrapassar as dificuldades estruturais nos sectores tradicionais da agricultura e das pescas. A taxa de inflação deverá voltar a baixar para cerca de 9% (FMI), se os objectivos de política orçamental e monetária estabelecidos para 2004 forem atingidos e se as condições climatéricas favorecerem o ano agrícola. As perspectivas para as contas externas vão no sentido de uma evolução positiva, com uma previsão de crescimento para as exportações de cerca de 40% e de uma ligeira redução das importações (FMI). A assistência externa programada deverá aumentar de 630 milhões de dólares (15% do PIB), em 2003, para 790 milhões de dólares (16% do PIB), em 2004, sendo 75% na forma de donativos (FMI e EIU). Simultaneamente, o Governo deverá prosseguir os esforços de redução do peso da assistência externa nos gastos públicos, projectando uma diminuição para 48%, em 2004, o que compara com cerca de 60%, nos últimos anos. (EIU) Prevê-se que o défice orçamental observe um ligeiro aumento, para 4,1% do PIB (3,2% em 2003) (FMI), em resultado da alteração de parte da ajuda internacional de donativos para empréstimos, perspectivando-se que o processo de consolidação orçamental se reforce nos anos seguintes. As taxas de juro bancárias acompanharam a descida da taxa de permuta de liquidez entre os bancos, embora lentamente, devido ao elevado peso do crédito mal parado e à forte depreciação do metical. Assim, as taxas de juro das operações activas, em moeda nacional, baixaram em todos os prazos, tendo as taxas de juro das operações a 30 dias e a 1 ano diminuído, entre Dezembro de 2002 e Dezembro de 2003, de 32% para 27% e de 37% para 28%, respectivamente. (BM) Não obstante, em 2003, o metical apenas se ter depreciado 0,5% face ao dólar norte americano, registou elevadas depreciações face ao rand (-31,8%) e face ao euro (-20,4%). (BM) 12 / 46 A pedido das autoridades moçambicanas, foi realizada uma avaliação do sistema financeiro do país, por uma missão conjunta do Banco Mundial e do Fundo Monetário Internacional (FSAP – Programa de Avaliação do Sector Financeiro). Nas conclusões desta avaliação, foi enfatizado o elevado grau de dolarização do sistema bancário (cerca de 50% dos depósitos estão denominados nessa moeda), em consequência da elevada volatilidade das taxas de juro reais. Na sequência, foram assumidas algumas reformas, com destaque para a melhoria da comunicação e para as acções a desenvolver pelo Banco Central de Moçambique, incluindo a separação das operações de open-market, destinadas a estabilizar as reservas bancárias diárias, e os leilões semanais de Bilhetes do Tesouro de maturidades mais longas. O sistema financeiro registou um desenvolvimento positivo, traduzido na melhoria dos indicadores prudenciais e de risco e alguns desenvolvimentos no funcionamento do mercado interbancário e no enquadramento legal, não obstante apresente, ainda, uma reduzida dimensão e uma fraca diversificação das actividades, como sejam os seguros, o leasing, a corretagem, os fundos de pensões e as sociedades de aquisições a crédito. (EIU) No quadro da integração de Moçambique na SADC – sistema de pagamentos internacionais, que envolve vários países da África Austral – foi alargada a compensação electrónica a todo o país. Em 2003, Moçambique foi admitido no General Data Dissemination System (GDDS), em reconhecimento dos progressos efectuados na realização das estatísticas do sector real, financeiro e da balança de pagamentos. No âmbito das reformas em curso, destaca-se a revisão da Lei das Instituições de Crédito, da Lei Cambial e da Lei sobre Falências, a aprovar pelo Governo. Adicionalmente, foi efectuada a revisão do Regulamento do Serviço da Central de Registos de Crédito, que passou a ser a base de dados da informação de crédito concedido pelo sistema bancário, tendo sido ainda criada legislação de prevenção à lavagem de dinheiro. Em 2004, o Banco de Moçambique deverá tentar conter as pressões inflacionistas, mantendo um controlo apertado da massa monetária. O controlo da inflação deverá permitir ao Banco de Moçambique baixar as suas taxas de intervenção e as dos Bilhetes do Tesouro. Adicionalmente, haverá sequelas, que serão absorvidas a prazo, decorrentes da crise por que passaram dois bancos oriundos do sector público, que influenciarão, 13 / 46 entretanto, as opções de política monetária, atenta a necessidade de recapitalização desses bancos.(EIU) O metical deverá depreciar-se face ao dólar, em 2004, em virtude da perspectivada recuperação da economia norte-americana. (EIU) Em 2004, de acordo com as sugestões formuladas pelo Fundo Monetário Internacional e o Banco Mundial, deverá ficar concluído um diagnóstico, aos quatro maiores bancos do país, de avaliação da conformidade das práticas contabilísticas com as Normas Internacionais de Contabilidade (NIC), efectuado por empresas de auditoria internacionais. Com base nas deficiências diagnosticadas, o Banco de Moçambique deverá tomar as medidas necessárias para preparar a transição das instituições para as NIC. No âmbito das reformas a introduzir no sistema financeiro, o Governo está a concluir a regulamentação dos fundos de pensões e seguros, em particular o ramo vida. Será também iniciado o processo de revisão da regulamentação, com destaque para o plano de contas em vigor e a formação de recursos humanos. (BM) 2. O Mercado Segurador em Moçambique A Indústria Seguradora continuou a evoluir positivamente em Moçambique, embora o índice de penetração dos seguros na Economia continue a ser relativamente baixo. No entanto, as reformas a introduzir no sistema financeiro, que o Governo, através da Inspecção Geral de Seguros, está a concluir, nomeadamente a regulamentação dos fundos de pensões e dos seguros, e em particular o ramo vida, bem como as já introduzidas no decorrer de 2003, permitem antever a continuação desta evolução positiva a níveis mais acelerados. Será, igualmente, iniciado o processo de revisão da regulamentação, com destaque para o plano de contas em vigor e a formação de recursos humanos. Não dispomos de informação recente quanto à evolução do mercado segurador moçambicano, pelo que nos permitimos apresentar os valores referentes ao ano de 2001, já que as conclusões, no nosso entender, não deverão ser muito diferentes das que valores mais recentes permitiriam retirar. Assim, os prémios de seguro directo representam cerca de 0,63% do PIB moçambicano e o prémio per-capita é de 26 741 meticais. Se apenas 14 / 46 considerarmos os ramos reais, estes indicadores descem para 0,61% e 26 198 meticais, respectivamente. A indústria seguradora continua a ser constituída por cinco seguradoras: a MCS – Moçambique, Companhia de Seguros, S.A.R.L.; a EMOSE, Empresa Moçambicana de Seguros, maioritariamente detida pelo Estado Moçambicano; a Seguradora Internacional de Moçambique, S.A.R.L., de capitais moçambicanos e portugueses, e que possui duas marcas a operar no mercado (a SIM, vocacionada para a banca-seguros e a IMPAR, vocacionada para o retalho); a CGSM, Companhia Geral de Seguros de Moçambique, S.A.R.L., de capitais sul-africanos e moçambicanos e, finalmente, a Hollard Moçambique, Companhia de Seguros, S.A.R.L., de capitais sul-africanos e moçambicanos. Os dados disponíveis, relativos a 2001, permitem verificar que o volume de prémios da actividade seguradora cresceu, no triénio findo nesse ano, a um ritmo próximo de 17%. Refira-se, quanto ao crescimento em 2002 e em 2003, que a nossa sensibilidade aponta para a manutenção, ou mesmo uma melhoria, destas taxas de crescimento agregado. Não temos percepção de alterações significativas no mercado moçambicano que nos permitam antever uma alteração significativa na estrutura da carteira do mercado. A estrutura da carteira do mercado era, em 2001, dominada pelo ramo Automóvel com cerca de 53.59% do volume de prémios do mercado segurador não vida, seguido dos ramos de Incêndio e de Acidentes, com 19,37% e 16,41%, respectivamente. A expressão dos outros ramos, se considerados isoladamente, é inferior a 11%. O gráfico abaixo representa a composição do mercado de seguros não vida em 2001. 15 / 46 Composição do Mercado Segurador não vida Diversos 9,42% Transportes 1,21% Acidentes e doença 16,41% Incêndio e Outros Danos em Coisas 19,37% Automóvel 53,59% No que respeita à sinistralidade, e por não dispormos de informação recente quanto à sua evolução, permitimo-nos, igualmente, apresentar os valores referentes ao ano de 2001, já que as conclusões, no nosso entender, não deverão ser muito diferentes das que retiraríamos se tivéssemos dados mais recentes. É, no entanto, nossa opinião que a taxa de sinistralidade do mercado se possa ter agravado, ainda que ligeiramente, em relação ao ano de 2001. Neste ano a sinistralidade fixou-se em cerca de 36,64% dos prémios, quando em 2000 a taxa havia sido de 70,86%. Para esta descida da sinistralidade contribuíram, essencialmente, o ramo Incêndio e o ramo Marítimo Cascos. A sinistralidade no ramo Automóvel situou-se nos 58,64% e a do Acidentes de Trabalho em 12,71%. 3. A MCS – Moçambique, Companhia de Seguros Ao iniciar a apreciação da actividade e dos resultados deste exercício, cumpre referir que 2003 foi, na nossa perspectiva, o último ano de instalação e termo do processo de arranque da empresa. Concluiu-se a adaptação da aplicação informática, em todas as suas vertentes, nomeadamente quanto ao cálculo das diversas provisões de acordo com a realidade moçambicana, bem como as demais tarefas administrativas inerentes ao arranque da actividade. Os objectivos propostos e referentes à fase de instalação da Companhia podem, pois, considerar-se totalmente alcançados. 16 / 46 Em termos operacionais, fortaleceram-se as relações comerciais com os principais corretores no mercado e consolidou-se a presença da Companhia junto das pequenas e médias empresas moçambicanas, para além de se ter incrementado a presença junto de algumas das principais empresas que operam em Moçambique. Manteve-se a rigorosa política de selecção de riscos e orientou-se a acção comercial para a constituição de uma carteira de seguros assente em riscos simples. Caracterizadas as condições em que decorreu o exercício findo, há que identificar os objectivos próximos e as perspectivas futuras. A entrada em vigor da nova legislação, referente ao acesso à actividade seguradora e de mediação e à lei do Seguro Obrigatório de Responsabilidade Civil Automóvel, associada ao incremento da actividade reguladora da Inspecção Geral de Seguros, permite antever o desenvolvimento de um enquadramento legal para a actividade mais consentâneo com as necessidades do mercado moçambicano e mais adaptado à realidade do país. Para o ano de 2004, assumem-se como principais prioridades: a consolidação da empresa, através da manutenção de uma política de aceitação rigorosa, o crescimento do volume de prémios, a preservação da imagem alcançada, o aumento da notoriedade da Companhia fora do mercado segurador e o apoio à formação técnica do pessoal. Prevendo-se o incremento, ainda que moderado, da economia moçambicana, a par da intensificação da concorrência e da sua repercussão ao nível dos resultados técnicos, a Companhia terá de redobrar esforços para consolidar a carteira e atingir níveis de produtividade elevados, objectivo esse em que todos os trabalhadores da Moçambique, Companhia de Seguros se encontram empenhados. III. Análise da Actividade 1. Produção A carteira de seguros directos da Companhia atingiu, em 31 de Dezembro de 2003, o valor de 12 069 081 milhares de meticais, montante que fica cerca de 20% acima do objectivo para o ano em análise. 17 / 46 Os valores alcançados reflectem, pelo lado positivo, o esforço dedicado ao crescimento e consolidação da carteira da Companhia a que nos propusemos nesta fase de arranque. Este crescimento foi, sobretudo, obtido através da intensificação da acção comercial junto das pequenas e médias empresas moçambicanas, bem como do aprofundamento das relações com os principais corretores do mercado. De entre os principais clientes da Companhia destacam-se o Banco de Desenvolvimento e Comércio, as Listas Telefónicas de Moçambique, a SOS – Sistemas de Operações e Segurança, a PDM, a Imopar, a JAT Constrói, de entre várias outras empresas das mais qualificadas no mercado nacional, facto que nos é grato registar. Foram emitidas 278 novas apólices, quer em meticais, quer em dólares, quer, ainda, em randes. O prémio médio por apólice ascendeu a 18,1 milhões de meticais, quando em 2002 esse valor era de 13,6 milhões de meticais. A composição da carteira em vigor continua a evidenciar a já mencionada rigorosa e prudente selecção de riscos, anotando-se que o ramo automóvel contribui com cerca de 34,52% dos prémios simples emitidos, valor que compara com a média do mercado que ronda os 53%. A composição da carteira, em termos de prémios simples anuais e o correspondente prémio médio por apólice, ficam ilustrados nos quadros e no gráfico seguintes: Carteira em Vigor em 31 de Dezembro Ramo Acidentes e Doença Incêndio e Outros Danos em Coisas Automóvel Transportes Responsabilidade Civil Diversos Total Qt. 82 95 100 79 3 5 364 meticais, ao câmbio de 31 de Dezembro de 2003 2002 2003 Prémio Médio Prémio Simples Prémio Simples 2003 Qt. Anual Anual 587 373 348 78 795 812 718 10 202 727 1 685 483 821 165 2 216 781 188 13 435 038 1 260 012 792 196 2 832 145 088 14 449 720 545 824 372 2 1 807 701 438 903 850 719 24 452 732 5 185 059 505 37 011 901 834 634 002 8 365 881 678 45 735 210 4 937 781 067 454 8 203 381 615 18 069 123 18 / 46 Composição da Carteira em vigor 31 de Dezembro de 2003 Automóvel 34,52% T ransportes 22,04% Responsabilidade Civil 2,26% Diversos 4,46% Incêndio e Outros Danos em Coisas 27,02% Acidentes e Doença 9,70% Tratando-se do segundo exercício completo e o terceiro da breve história da Companhia, consideram-se satisfatórios os valores alcançados. A taxa de crescimento da carteira atingiu os 66,13%, valor que, se atendermos ao clima económico depressivo, se pode considerar bastante positivo. Embora a orientação estratégica e a política de aceitação da Companhia tenham sofrido ajustamentos no sentido do seu alargamento aos riscos em que incorrem as pequenas e médias empresas moçambicanas, a carteira continuou a evoluir de forma positiva e equilibrada no conjunto dos ramos, mantendo-se a tendência para os riscos simples, de boa qualidade e para a preponderância do ramo Incêndio e Outros danos, que representa cerca de 27% da carteira da Companhia e cujo volume cresceu cerca de 32%. Os ramos que mais contribuíram para o crescimento da Companhia foram a Responsabilidade Civil, os Transportes e o Automóvel, muito por via de se terem concretizado vários negócios com empresas que operam no sector dos transportes. 2. Resseguro Aceite Não existiram contratos em regime de Resseguro Aceite. 19 / 46 3. Sinistros No exercício findo em 31 de Dezembro de 2003, registámos a participação de vinte e oito sinistros, mais dois do que em igual período do exercício anterior. Os custos com sinistros atingiram os 917 milhões de meticais, sendo 900 milhões de meticais referentes a montantes pagos e 17 milhões referentes a variação da provisão para sinistros. Dos 60 processos de sinistro abertos durante o ano de 2003, 20 foram já encerrados. No final de 2003, o número de processos de sinistro abertos era de 52, sendo 40 de 2003, 11 de 2002 e 1 de 2001. O rácio de sinistralidade da Companhia fixou-se, assim, nos 7,60%, com o ramo Automóvel a atingir os 19,10%. Refira-se que a sinistralidade do mercado ascendeu a 36,62%, em 2002, e a do ramo Automóvel a 58,64%. O quadro seguinte discrimina as taxas de sinistralidade por ramo. meticais Ramo Acidentes e Doença Incêndio e Outros Danos em Coisas Automóvel Transportes Responsabilidade Civil Diversos Total Prémios e Seus Adicionais 1 577 514 774 3 933 422 018 3 570 338 970 2 214 509 036 240 737 696 532 558 855 12 069 081 349 Custos com Sinistros 74 630 122 155 694 939 681 855 556 5 000 000 0 0 917 180 617 Sinistralidade 4,73% 3,96% 19,10% 0,23% 0,00% 0,00% 7,60% O quadro abaixo sintetiza a informação referente aos processos de sinistro do ano em análise. meticais Ramo Acidentes e Doença Incêndio e Outros Danos em Coisas Automóvel Transportes Responsabilidade Civil Diversos Total Qt 22 3 50 2 1 0 78 Montantes Pagos 50 781 658 46 336 286 803 479 420 0 0 0 900 597 364 Variação da Custos com sinistros provisão para 2003 sinistros 23 848 464 74 630 122 109 358 653 155 694 939 -121 623 864 681 855 556 5 000 000 5 000 000 0 0 0 0 16 583 253 917 180 617 Custo médio 3 392 278,27 51 898 313,00 13 637 111,12 2 500 000,00 0,00 0,00 11 758 726,00 20 / 46 4. Comissões e Custos por Natureza O valor das comissões processadas, em 2003 e em função dos prémios, foi de 1 169 514 milhares de meticais, ou seja, 9,69% dos prémios e seus adicionais, contra 8,98%, em 2002. Este agravamento ligeiro que se verifica no rácio de comissões justifica-se pelo natural incremento da produção oriunda dos correctores e a consequente redução nos negócios directos. Os custos com pessoal, incluindo as remunerações dos órgãos sociais, representaram 14,60% do total dos proveitos e os restantes, a considerar ainda na rubrica “custos por natureza”, 24,71%. O total dos custos por natureza ascendeu, assim, a 39,32% do total dos proveitos. O quadro abaixo discrimina esses custos por rubrica. Designação Comissões (1) Despesas Gerais (2) . Despesas com o Pessoal . Outros custos . Fornecimentos e Serv. Ex. . Impostos e Taxas . Amortizações . Prov. Riscos e Enc. 2002 Valor % 576 690 808 8,98% 8 119 205 530 81,06% 3 579 010 726 35,73% 4 540 194 804 45,33% 2 999 144 191 29,94% 33 107 302 0,33% 1 283 160 366 12,81% 224 782 945 2,24% Total Prémios 6 421 295 108 Total dos Proveitos 10 015 968 824 (1) – Percentagem do total dos Prémios e seus Adicionais (2) – Percentagem do total dos Proveitos meticais 2003 Valor % 1 169 513 733 9,69% 8 226 657 287 39,32% 3 055 618 652 14,60% 5 171 038 635 24,71% 3 122 961 950 14,92% 340 418 925 1,63% 1 342 352 770 6,42% 365 304 990 1,75% 12 069 081 349 20 924 776 880 Os indicadores apresentados revelam um desagravamento substancial, em relação aos verificados no final de 2002, o que se justifica por o exercício de 2003 corresponder à fase terminal de implementação do projecto, pela redução do quadro de pessoal expatriado e pelo crescimento da carteira. Considera-se, assim, que os rácios apresentados se podem classificar como ajustados. O controlo dos custos por natureza continua a constituir uma das preocupações dominantes do Conselho de Administração e de todos os trabalhadores da Companhia. 21 / 46 5. Resseguro Cedido O Resultado do Resseguro Cedido apresenta um saldo financeiro favorável aos resseguradores de 2 241 190 milhares de meticais. Este valor decorre, essencialmente, da baixa sinistralidade verificada e da composição da carteira, traduzindo de forma inequívoca que a Moçambique, Companhia de Seguros considera como parceiros privilegiados e essenciais os seus resseguradores. O quadro seguinte resume o movimento com os resseguradores em 2002 e 2003. Rubrica Prémios de Resseguro Cedido Comissões e Participação nos Resultados Sinistros e Variação da provisão para sinistros Resultado para Resseguradores 2002 4 464 613 344 1 376 033 279 845 483 788 2 243 096 277 meticais 2003 5 606 578 265 3 206 817 904 158 570 582 2 241 189 779 6. Gestão de Investimentos No que respeita à Gestão de Investimentos, deve salientar-se que a mesma se pautou por critérios de prudência, próprios dos investidores institucionais, procurando conciliar a rendibilidade com os riscos envolvidos, tendo presente os tipos de investimento disponíveis no mercado moçambicano. Durante o exercício de 2001, os investimentos realizados dirigiram-se para o mercado imobiliário, tendo sido adquiridas as instalações da Companhia e vários imóveis para rendimento, entre os quais se destacam os ocupados pelo Banco de Desenvolvimento e Comércio de Moçambique. Já durante o exercício de 2002, os investimentos realizados orientaram-se para a conclusão da instalação da Companhia e foram, portanto, canalizados para equipamentos e para o sistema informático da empresa. No exercício de 2003, os investimentos realizados continuaram na linha do verificado para os exercícios antecedentes tendo sido orientados, ainda que em menor percentagem, para a conclusão do processo de instalação da Companhia, pelo que se verificou uma redução no volume de depósitos. 22 / 46 No quadro abaixo apresentam-se os investimentos efectuados: Tipo de Investimento Depósitos a prazo Imóveis . de Rendimento . de Serviço Próprio TOTAL 2002 9 485 124 57 199 762 38 584 331 18 615 431 66 684 886 milhares de meticais 2003 6 691 280 57 272 355 38 584 331 18 615 431 63 963 635 Para além destes investimentos, e no âmbito da política de recursos humanos da companhia, foram, ainda, realizados investimentos em diverso equipamento, nomeadamente mobiliário social, que totalizaram 590 601 milhares de meticais. 7. Situação Financeira O activo líquido totalizou 75 264 905 milhares de meticais, sendo 63 963 635 milhares de meticais referentes a investimentos e 809 516 milhares de meticais referentes a depósitos bancários e caixa. A situação líquida da MCS atingiu 35 017 664 milhares de meticais, valor que compara com os 34 959 573 mil meticais de 2002, e no passivo encontra-se registada a operação de leasing efectuada com a BIM Leasing em 2001 e cujo valor, ao câmbio de 31 de Dezembro de 2003, ascende a cerca de 28 425 275 mil meticais. Importa, ainda, destacar a eficiência das cobranças da Companhia, que se situaram em mais de 75% dos prémios emitidos no exercício, uma melhoria de cerca de 1% em relação ao exercício anterior, estando em Dezembro contabilizados os continuados de Janeiro. Desta forma, o montante referente a prémios em cobrança apenas atingiu os 3 507 581 mil meticais, depois de contabilizada uma provisão para prémios em cobrança de 1 133 855 mil meticais, correspondente a cerca de 24% do montante desses prémios. O quadro abaixo resume a situação dos prémios emitidos, quanto às cobranças. 23 / 46 Prémios e seus adicionais à Cobrança Cobrados Total % 25% 75% 100% A análise das diferentes rubricas do balanço demonstra, sem necessidade de comentários adicionais, que a fase de instalação da Companhia está concluída e que importará, no futuro próximo, prosseguir a fase de expansão e de consolidação da empresa. IV. Apreciação dos resultados Depois de efectuadas amortizações no valor de 1 342 352 770 meticais, de constituídas provisões para prémios em cobrança e para riscos e encargos no valor de 1 007 932 305 meticais e de contabilizadas diferenças de câmbio negativas, realizadas e não realizadas, no valor de 148 042 814 meticais, o resultado do exercício fixou-se num lucro líquido de 58 091 326 meticais. Foi constituída uma provisão para impostos sobre lucros de 12 322 402 meticais. V. Proposta de aplicação de resultados Considerando que a empresa se encontra em fase de consolidação, e com vista a reforçar os fundos próprios, propõe-se a aplicação dos resultados apurados, no montante de 58 091 326 meticais, de acordo com o seguinte quadro: Reserva Legal Reserva Estatutária Resultados Transitados Total meticais 2 905 000 2 905 000 52 281 326 58 091 326 24 / 46 Após a aplicação de resultados nos termos propostos, a situação líquida da Companhia será de 35 017 664 433 meticais. VI. Notas Finais Ao finalizar, apresentamos as nossas saudações e agradecimentos a todos quantos nos ajudaram e apoiaram, contribuindo para o crescimento da empresa, nomeadamente: . ao Governo de Moçambique e, em particular, ao Ministério do Plano e das Finanças, pelo apoio dispensado à actividade da MCS; . à Inspecção Geral de Seguros, pela forma como tem acompanhado o arranque da empresa e a sua passagem à fase de cruzeiro; . ao Conselho Fiscal pelo apoio sempre recebido e acompanhamento diligente nesta fase crucial da vida da companhia; . aos nossos Accionistas pelo apoio sempre recebido; . ao Banco de Desenvolvimento e Comércio de Moçambique e aos seus trabalhadores pela colaboração prestada; . à Lusitania, Companhia de Seguros, S.A. pelo apoio técnico sempre disponível; . aos nossos resseguradores pela acessibilidade e compreensão demonstradas; . aos nossos corretores pela colaboração prestada; . aos nossos clientes pela confiança demonstrada; . aos nossos trabalhadores pelo esforço, competência e dedicação com que sempre desempenharam as suas tarefas. 25 / 46 Maputo, 4 de Maio de 2003 O Conselho de Administração Presidente G.C.P. – Sociedade de Gestão e Controlo de Participações Sociais S.A.R.L., representada por Dr. Hermenegildo Maria Cepeda Gamito Vice-Presidente Montepio Geral, Associação Mutualista, representado por Dr. Alberto Ramalheira Caixa Económica Montepio Geral, representada por Eng. José Joaquim Fragoso Lusitania, Companhia de Seguros, S.A., representada por Dr. José António de Arez Romão I.N.S.S. – Instituto Nacional de Segurança Social, representado por Dr. Luís Guilherme Mavila 26 / 46 Demonstrações Financeiras 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Provisão para Prémios em Cobrança Custos com Sinistros Montantes Pagos Variação da Provisão para Sinistros Comissões e Despesas de Aquisição De Seguros Directos De Resseguros Aceites Encargos de Resseguros Cedidos Prémios De Seguros Directos De Resseguros Aceites Juros Perdas Realizadas em Investimentos Afectos às Provisões Técnicas do Ramo Vida Afectos às Provisões Técnicas dos Ramos Não Vida Não Afectos Custos por Natureza Custos com o Pessoal Fornecimentos e Serviços Externos Impostos e Taxas Amortizações Provisão para Créditos de Cobrança Duvidosa Provisão para Riscos e Encargos Outros Custos Custos e Perdas Financeiros Custos e Perdas Extraordinárias Outros Imposto Sobre o Rendimento do Exercício Total dos Custos e Perdas 0 0 Participação nos Resultados Resultado Líquido do Exercício 0 0 0 0 Vida Provisões Técnicas (variações) Provisão Matemática Provisão para Riscos em Curso Provisão para Desvios de Sinistralidade Custos e Perdas Moçambique, Companhia de Seguros Ganhos e Perdas em 31 de Dezembro de 2003 521 821 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 221 717 221 717 221 717 0 0 78 205 78 205 0 74 630 50 782 23 848 -16 289 163 557 0 163 557 0 Acidentes e Doença 5 083 294 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2 907 121 2 907 121 2 907 121 0 0 524 316 524 316 0 155 695 46 336 109 359 322 107 1 174 055 0 1 174 055 0 Incêndio e Outros Danos 2 496 527 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 348 527 348 527 348 527 0 0 227 989 227 989 0 681 856 803 479 -121 624 12 455 1 225 701 0 1 225 701 0 Automóvel 2 198 630 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 524 357 1 524 357 1 524 357 0 0 250 364 250 364 0 5 000 0 5 000 279 834 139 075 0 139 075 0 Transportes 400 711 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 165 885 165 885 165 885 0 0 31 426 31 426 0 0 0 0 110 475 92 924 0 92 924 0 R. Civil Geral 324 923 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 438 971 438 971 438 971 0 0 57 213 57 213 0 0 0 0 -65 955 -105 306 0 -105 306 0 Diversos 9 898 871 58 091 12 322 1 601 800 1 556 521 45 278 0 8 226 657 3 055 619 3 122 962 340 419 1 342 353 0 365 305 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Contas Gerais 20 924 777 58 091 12 322 1 601 800 1 556 521 45 278 0 8 226 657 3 055 619 3 122 962 340 419 1 342 353 0 365 305 0 0 0 0 5 606 578 5 606 578 5 606 578 0 0 1 169 514 1 169 514 0 917 181 900 597 16 583 642 627 0 2 690 006 0 2 690 006 0 Total 10 015 969 -3 482 400 0 2 457 486 2 443 796 13 690 0 8 119 206 3 579 011 2 999 144 33 107 1 283 160 0 224 783 0 0 0 0 4 464 613 4 464 613 4 464 613 0 0 576 691 576 691 0 884 353 408 158 476 196 407 178 0 -3 411 159 0 -3 411 159 0 milhares meticiais Total Exercício Anterior 0 0 0 0 1 635 966 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Prémios e seus Adicionais De Seguros Directos De Resseguros Aceites Parte dos Resseguradores nos Custos com Sinistros Nos Montantes Pagos Na Variação da Provisão para Sinistros Comissões e Participação nos Resultados de Resseguro Cedido Ganhos Realizados em Investimentos Afectos às Provisões Técnicas do Ramo Vida Afectos às Provisões Técnicas dos Ramos Não Vida Não Afectos Rendimentos de Investimentos De Investimentos Afectos às Provisões Técnicas do Ramo Vida De Investimentos Afectos às Provisões Técnicas dos Ramos Não Vida De Investimentos Não Afectos Outros Proveitos Proveitos e Ganhos Financeiros Proveitos e Ganhos Extraordinários Outros Total dos Proveitos e Ganhos 0 0 0 0 0 0 0 0 128 997 0 0 0 1 577 515 1 577 515 0 0 Resultados Distribuídos -70 546 0 -70 546 0 0 0 0 0 Vida Acidentes e Doença Provisões Técnicas a Cargo dos Resseguradores (variações) Provisão Matemática Provisão para Riscos em Curso Outras Provisões Técnicas Proveitos e Ganhos Moçambique, Companhia de Seguros Ganhos e Perdas em 31 de Dezembro de 2003 6 654 242 0 0 0 0 0 0 0 0 0 0 0 0 1 626 325 142 553 45 495 97 059 3 933 422 3 933 422 0 951 942 0 951 942 0 Incêndio e Outros Danos 3 410 835 0 0 0 0 0 0 0 0 0 0 0 0 196 483 12 517 312 400 -299 882 3 570 339 3 570 339 0 -368 505 0 -368 505 0 Automóvel 3 221 142 0 0 0 0 0 0 0 0 0 0 0 0 896 759 3 500 0 3 500 2 214 509 2 214 509 0 106 374 0 106 374 0 Transportes 401 621 0 0 0 0 0 0 0 0 0 0 0 0 97 559 0 0 0 240 738 240 738 0 63 324 0 63 324 0 R. Civil Geral 693 609 0 0 0 0 0 0 0 0 0 0 0 0 260 695 0 0 0 532 559 532 559 0 -99 646 0 -99 646 0 Diversos 4 907 362 237 198 112 868 124 330 0 4 670 164 0 4 281 4 665 883 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Contas Gerais 20 924 777 237 198 112 868 124 330 0 4 670 164 0 4 281 4 665 883 0 0 0 0 3 206 818 158 571 357 894 -199 324 12 069 081 12 069 081 0 0 582 945 0 582 945 0 Total 10 015 969 362 424 362 294 130 0 4 801 118 0 423 274 4 377 845 0 0 0 0 1 376 033 845 484 0 845 484 6 421 295 6 421 295 0 0 -3 790 385 0 -3 790 385 0 milhares meticiais Total Exercício Anterior 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Investimentos Terrenos e edifícios Títulos de rendimento variável Títulos de rendimento fixo Empréstimos hipotecários Outros empréstimos Depósitos em instituições de crédito Outros Depósitos junto de empresas cedentes Provisões técnicas de resseguro cedido Provisão matemática do ramo vida Provisão para riscos em curso Provisão para sinistros Outras provisões técnicas Prémios em cobrança Directa Indirecta Provisão para prémios em cobrança Devedores Por operações de seguro directo Por operações de resseguro Estado e outros entes públicos Subscritores de capital Accionistas Outros devedores Outros elementos do activo Imobilizações corpóreas e existências Depósitos bancários e caixa Outros Acréscimos e diferimentos Total do activo Ramo Vida Imobilizações Incorpóreas Activo Moçambique, Companhia de Seguros Balanço em 31 de Dezembro de 2003 0 0 0 0 0 0 0 0 0 0 7 086 242 0 0 0 0 0 0 0 0 0 0 0 0 4 641 437 1 064 132 3 577 304 0 2 444 805 0 2 052 888 391 917 0 Ramos não Vida 73 007 061 62 023 6 271 596 5 462 080 809 516 0 1 386 696 337 056 0 996 095 0 0 53 544 0 0 0 0 0 0 0 0 0 0 63 963 635 57 272 355 0 0 0 0 6 691 280 0 1 323 112 Contas Gerais 80 093 303 62 023 6 271 596 5 462 080 809 516 0 1 386 696 337 056 0 996 095 0 0 53 544 4 641 437 1 064 132 3 577 304 0 2 444 805 0 2 052 888 391 917 0 0 63 963 635 57 272 355 0 0 0 0 6 691 280 0 1 323 112 Activo Bruto -4 828 398 0 -2 371 431 -2 371 431 0 0 0 0 0 0 0 0 0 -1 133 855 0 0 -1 133 855 0 0 0 0 0 0 0 0 0 0 0 0 0 0 -1 323 112 Amortizações e Provisões 0 75 264 905 62 023 3 900 165 3 090 649 809 516 0 1 386 696 337 056 0 996 095 0 0 53 544 3 507 581 1 064 132 3 577 304 -1 133 855 2 444 805 0 2 052 888 391 917 0 0 63 963 635 57 272 355 0 0 0 0 6 691 280 0 Activo Líquido 77 717 052 29 023 4 034 088 3 382 296 651 792 0 2 993 061 1 859 0 16 0 0 2 991 186 1 473 684 194 308 1 770 604 -491 228 2 061 184 0 1 469 943 591 241 0 0 66 684 886 57 199 762 0 0 0 0 9 485 124 0 441 125 Activo Líquido Exercício Anterior milhares meticiais 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Provisões técnicas Provisão matemática do ramo vida Provisão para riscos em curso Provisão para sinistros De vida De acidentes de trabalho De automóvel De outros ramos Provisão para desvios de sinistralidade Fundo de revalorização Provisões para riscos e encargos Depósitos recebidos de resseguradores Credores Por operações de seguro directo Por operações de resseguro Empréstimos bancários Estado e outros entes públicos Accionistas Outros credores Acréscimos e diferimentos Total do Passivo e dos Capitais Próprios Ramo Vida Capital próprio Capital Prémios de emissão Reserva legal Reservas estatutárias Reservas de reavaliação Outras reservas Flutuação de valores De títulos De terrenos e edifícios De câmbios Resultados transitados Resultado do exercício Passivo Moçambique, Companhia de Seguros Balanço em 31 de Dezembro de 2003 0 0 0 0 0 0 0 0 0 0 0 0 0 13 584 270 0 5 941 362 732 225 5 209 137 0 0 0 0 0 1 858 504 0 5 784 404 0 4 872 999 911 406 0 47 589 739 459 124 359 0 Ramos Não Vida 61 680 635 0 26 650 648 0 0 0 313 260 0 26 337 388 0 12 322 0 0 0 0 0 0 0 0 0 0 35 017 664 24 000 000 8 214 740 311 362 311 362 0 5 604 509 0 0 0 0 -3 482 400 58 091 Contas Gerais 75 264 905 0 32 592 010 732 225 5 209 137 0 313 260 0 26 337 388 0 1 870 826 0 5 784 404 0 4 872 999 911 406 0 47 589 739 459 124 359 0 35 017 664 24 000 000 8 214 740 311 362 311 362 0 5 604 509 0 0 0 0 -3 482 400 58 091 Total 77 717 052 0 38 241 107 824 357 3 167 271 0 440 876 0 33 808 602 0 1 493 199 0 3 023 173 0 2 182 992 840 181 0 21 000 809 181 10 000 0 34 959 573 24 000 000 8 214 740 311 362 311 362 0 5 604 509 0 0 0 0 0 -3 482 400 milhares meticiais Total Exercício Anterior Anexo às Demonstrações Financeiras Anexo às demonstrações financeiras 31 de Dezembro de 2003 A Moçambique, Companhia de Seguros, S.A.R.L., é uma sociedade anónima de responsabilidade limitada, constituída em 20 de Julho de 2000 por tempo indeterminado, tem a sua Sede em Maputo e rege-se pelos seus estatutos e demais legislação aplicável. A Companhia tem por objecto o exercício da actividade de seguro e resseguro, em todos os ramos reais e iniciou a actividade operacional em de 3 de Junho de 2001. A Companhia beneficia de diversos incentivos aduaneiros e fiscais para a prossecução da sua actividade, que podem resumir-se como segue: i. Isenção de direitos de importação sobre os bens de equipamento constantes da classe K da Pauta Aduaneira e destinados exclusivamente à implementação do projecto. ii. Redução da taxa de Contribuição Industrial e do Imposto Complementar em 50% durante o período de recuperação do Investimento efectivamente realizado, não podendo este período exceder a duração de dez (10) anos contados a partir da data de início de exploração da actividade. iii. A possibilidade de dedução, no cálculo da Contribuição Industrial, das despesas realizadas em programas de formação de trabalhadores moçambicanos até ao limite máximo de 5% da matéria colectável. iv. Isenção de impostos sobre capitais próprios e empréstimos efectivamente investidos no Projecto e sobre os juros de empréstimos. 33 / 46 NOTA 1 – Valores Comparativos Os valores do exercício de 2003 são comparáveis em todos os aspectos significativos com os valores registados na coluna correspondente ao ano 2002 e encontram-se expressos em milhares de meticais. NOTA 2 – Forma de apresentação As demonstrações financeiras foram preparadas com base nos livros e registos contabilísticos da Companhia, mantidos em conformidade com a legislação específica e a prática utilizada no sector de seguros em Moçambique. As demonstrações financeiras foram preparadas segundo a convenção dos custos históricos, na base da continuidade das operações e em conformidade os princípios fundamentais da continuidade das operações, substância sobre a forma e materialidade. NOTA 3 – Resumo das principais políticas contabilísticas (a) Reserva garantida (Provisão para Riscos em Curso) A reserva de garantia inclui a parte dos prémios e seus adicionais emitidos, relativamente a cada um dos contratos em vigor, a imputar a um ou vários dos exercícios seguintes. Esta reserva destina-se a garantir a cobertura dos riscos assumidos e dos encargos deles resultantes durante o período compreendido entre o final do exercício e a data de vencimento de cada um dos contratos de seguro. (b) Títulos de crédito Os títulos de crédito são registados ao valor de aquisição. 34 / 46 (c) Imóveis Os imóveis são registados ao valor de aquisição ou de construção, ajustados dos montantes das obras de benfeitorias entretanto realizadas. (d) Reservas técnicas de resseguro cedido A reserva matemática, a reserva de garantia e as quotas-partes de indemnizações a receber correspondem à quota-parte da responsabilidade dos resseguradores nas responsabilidades totais da Companhia, calculadas de acordo com os tratados em vigor, no que se refere às percentagens de cedência e outras cláusulas existentes. (e) Mobiliário e material O mobiliário e material estão mostrados ao custo de aquisição deduzido das amortizações acumuladas. As amortizações são calculadas pelo método das quotas constantes de forma a amortizarem o custo dos imobilizados durante o seu período de vida útil estimado, nos seguintes anos: Rubrica Viaturas ligeiras Mobiliário e utensílios de escritório Equipamento informático Outros equipamentos (f) Anos 4 10 6 7 a 10 Contas a amortizar As contas a amortizar incluem as despesas de constituição e de funcionamento até ao início de actividade. As contas a amortizar são mostradas no Balanço pelo seu valor líquido e são amortizadas no período de 3 anos. 35 / 46 (g) Provisão para prémios em cobrança A provisão para prémios em cobrança destina-se a reduzir o montante dos recibos por cobrar ao seu valor provável de realização e é calculada mediante a aplicação das seguintes percentagens: Antiguidade dos recibos Até 60 dias Entre 61 e 120 dias Entre 121 e 180 dias Mais 180 dias (h) % 0 25 50 100 Transacções em moeda estrangeira As transacções em moeda estrangeira são registadas ao câmbio das datas das respectivas operações. Os saldos a receber ou a pagar em moeda estrangeira no final do exercício, com excepção da rubrica prémios em cobrança, são actualizados pela aplicação das taxas de câmbio oficiais em vigor naquela data. Os ganhos e perdas cambiais realizados e não realizados são integralmente reconhecidos em resultados. NOTA 4 – Valores de emprego das reservas e valores livres 2003 Valores afectos Imóveis Depósitos a prazo Valores livres Imóveis 2002 23 475 037 3 823 252 27 298 289 23 402 445 4 742 562 28 145 007 33 797 317 33 797 317 61 095 606 33 797 317 33 797 317 61 942 324 36 / 46 O saldo de depósitos a prazo refere-se às seguintes aplicações a prazo: Banco Moeda BDC BDC MZM USD Montante 250 000 150 000 Valor em Meticais 250 000 3 573 252 3 823 252 Taxa de juro 7,25% 1,10% Venciment o 28.01.04 04.02.04 NOTA 5 – Mobiliário e material O movimento ocorrido no exercício foi o seguinte: Saldo em 01.01.03 Custo Viaturas ligeiras Equipamento administrativo Mobiliário de escritório Mobiliário Social Equipamentos informáticos Instalações interiores Património Artístico Outros Imobilizações em curso Amortizações Viaturas ligeiras Equipamento administrativo Mobiliário de escritório Mobiliário Social Equipamentos informáticos Instalações interiores Outros Líquido Aumentos 1 238 475 304 263 390 167 2 674 243 5 400 40 143 199 810 4 852 501 1 042 569 081 18 979 20 478 609 580 557 983 84 505 78 032 741 114 540 8 030 1 470 204 3 382 297 309 618 43 449 39 121 56 908 445 529 540 6 062 901 227 Saldo em 31.12.03 Abates - 1 238 475 304 263 391 209 569 081 2 674 243 5 400 18 979 60 621 199 810 5 462 081 867 601 127 954 117 153 56 908 1 186 643 1 080 14 092 2 371 431 3 090 650 37 / 46 NOTA 6 – Devedores gerais 2003 337 056 2 950 798 71 411 978 934 62 023 4 400 222 Co-Seguradoras Lusitania, Companhia de Seguros, SA Devedores por cauções prestadas Trabalhadores e outros Estado e outros Entes Públicos Custos diferidos 2002 2 897 729 82 995 10 462 29 023 3 020 209 NOTA 7 – Prémios em cobrança Em 31 de Dezembro de 2003, o saldo de prémios em cobrança repartia-se pelos seguintes ramos: 2003 267.098 1.210.060 1.226.533 1.609.890 327.856 4.641.437 Acidentes e doenças Incêndio e outros danos em coisas Automóveis Transportes Diversos 2002 94.650 901.650 564.588 375.104 28.920 1.964.912 NOTA 8 – Depósitos em bancos Compreende: Depósitos à ordem: Moeda Nacional Moeda Estrangeira Depósitos a prazo: Moeda Nacional Moeda estrangeira 2003 2002 170 562 638 954 127 490 524 302 200 000 2 668 028 3 677 544 4 742 562 5 394 354 38 / 46 NOTA 9 – Contas a amortizar O movimento ocorrido no exercício foi o seguinte: Saldo em 01.01.03 Custo Despesas de constituição e instalação Amortizações Despesas de constituição e instalação Líquido Aumentos Saldo em 31.12.03 Abates 1 323 112 - - 1 323 112 1 323 112 - - 1 323 112 881 986 441 126 - 1 323 112 881 986 441 126 441 126 - 1 323 112 - NOTA 10 – Reserva de garantia (Provisão para riscos em curso) Acidentes e doenças Incêndio e outros danos em coisas Automóveis Transportes Diversos Seguro Directo 350 650 2 232 768 1 850 096 206 593 232 892 4 872 999 Resseguro Cedido 34 107 1 690 301 8 551 147 178 172 751 2 052 888 Líquido 316 543 542 467 1 841 545 59 415 60 141 2 820 111 O movimento ocorrido no exercício foi o seguinte: Seguro directo Resseguro cedido Líquido Saldo em 01.01.03 2 182 992 1 469 944 713 048 Reforço 2 690 007 582 944 2 107 063 Saldo em 31.12.03 4 872 999 2 052 888 2 820 111 39 / 46 NOTA 11 – Indemnizações a pagar / quotas partes de indemnizações a receber Saldo em 01.01.03 Indemnizaç ões Liquidaçõ es Saldo em 31.12.03 21 000 - 74 630 155 695 48 042 46 336 47 588 109 359 809 181 10 000 840 181 681 856 5 000 917 181 751 578 845 956 739 459 15 000 911 406 14 700 - 142 552 45 494 14 700 97 058 569 541 7 000 591 241 248 940 12 518 3 500 158 570 758 611 312 400 357 894 488 062 269 659 10 500 391 917 519 489 Seguro directo: Acidentes e doenças Incêndio e outros danos em coisas Automóveis Transportes Resseguro cedido: Acidentes e doenças Incêndio e outros danos em coisas Automóveis Transportes NOTA 12 – Credores gerais Composição: 2003 Co-seguradoras Lusitânia – Companhia de Seguros, SA BIM Leasing BDC – Banco de Desenvolvimento e Comércio Fornecedores e outros credores Estado e outros entes públicos 5 209 137 28 425 275 1 041 788 34 676 200 2002 527 841 3 167 271 31 037 932 1 704 239 1 066 433 275 718 37 779 434 O saldo do BIM Leasing refere-se ao saldo do financiamento para aquisição de imóveis em regime de locação financeira. 40 / 46 NOTA 13 – Provisões diversas Inclui as seguintes provisões e encargos a liquidar: Provisão para prémios em cobrança Imposto de selo de apólices Provisão para sobretaxa Imposto para serviços de incêndio 2003 1 133 855 218 488 77 611 1 858 504 3 288 458 2002 491 228 124 561 40 581 1 493 199 2 149 569 O movimento da provisão para prémios em cobrança e para imposto de serviços de incêndio durante o exercício foi o seguinte: Saldo em 1 de Janeiro 2003 Aumento Saldo em 31 de Dezembro 2003 Provisão para prémios em cobrança 491 228 642 627 1 133 855 Imposto para serviços de incêndio 1 493 199 365 305 1 858 504 NOTA 14 – Capital social e prémios de emissão de acções O capital da Moçambique, Companhia de Seguros, S.A.R.L., encontra-se integralmente subscrito e realizado, estando representado por duzentas e quarenta mil (240.000) acções nominativas de valor nominal de 100.000 meticais cada. 41 / 46 GCP – Soc. de Gestão e Controlo de Part. Sociais Montepio Geral – Associação Mutualista Lusitania – Companhia de Seguros, SA FINOLCO, CO.INC Caixa Económica Montepio Geral Banco Efisa, SA Empresa de Tráfego e Estiva, SA Grupo Visabeira, SGPS Eng. Luís Marques dos Santos INSS – Instituto Nac. De Segurança Social Raminiklal Jamonadás Dr. Hiteshkumar Raminiklal W&W – Consultoria e Investimentos, Lda % Capital 24,30% 18,00% 11,70% 10,00% 9,00% 4,50% 4,50% 4,50% 3,60% 3,60% 2,70% 1,80% 1,80% 100,00% 2003 5 832 000 4 320 000 2 808 000 2 400 000 2 160 000 1 080 000 1 080 000 1 080 000 864 000 864 000 648 000 432 000 432 000 24 000 000 O valor dos prémios de emissão de acções, no montante de 8 214 740 milhares de meticais, resulta da diferença cambial registada entre o valor nominal de cada acção em dólares americanos à data da subscrição, e o contravalor em meticais na data em que a sociedade foi constítuida. NOTA 15 – Ganhos e perdas de exercícios anteriores 2003 Saldo em 1 de Janeiro 2003 Aplicação do resultado de 2002 Aplicação para reservas Saldo em 31 de Dezembro 2002 (3 482 400) (3 482 400) 42 / 46 NOTA 16 – Prémios e seus adicionais 2003 1 577 515 3 933 422 3 570 339 2 214 509 773 297 12 069 082 Acidentes e doenças Incêndio e outros danos em coisas Automóveis Transportes Diversos 2002 740 739 2 247 831 1 763 450 1 639 728 29 547 6 421 295 NOTA 17 – Resultados de resseguro cedido Acidentes e doença Incêndio e outros danos em coisas Automóveis Transportes Diversos Encargos Prémios 221 716 2 907 121 348 527 1 524 357 604 857 5 606 578 Receitas Indemnizações Comissões 128 997 142 553 1 626 325 12 517 196 483 3 500 896 759 358 254 158 570 3 206 818 Resultado Líquido 92 719 1 138 243 139 527 624 098 246 603 2 241 190 NOTA 18 – Rendimentos De depósitos à ordem De depósitos a prazo De imóveis 2003 34 777 70 034 4 650 442 4 755 253 2002 14 339 211 203 4 575 576 4 801 118 NOTA 19 – Amortizações De mobiliário e material (Nota 4) De contas a amortizar (Nota 8) 2003 441 126 901 227 1 342 353 2002 842 168 440 993 1 283 161 43 / 46 NOTA 20 – Despesas gerais 2003 Despesas de administração Pessoal Material e pagamentos de serviços: Conservação e reparação Rendas e alugueres Comunicações Deslocações e estadias Vigilância e segurança Trabalhos especializados Outras Impostos Emolumentos e taxas 2002 3 055 619 3 579 011 133 516 806 978 309 978 422 149 310 821 246 072 893 446 3 122 960 45 458 1 104 672 297 025 444 379 305 453 111 180 690 978 2 999 145 340 419 6 518 998 33 107 6 611 263 NOTA 21 – Representação das provisões técnicas Seguro directo Responsabilidades Reserva de Garantia (Nota 10) Indemnizações a pagar/ QPIR (Nota 11) Valores de emprego das reservas: Imóveis (Nota 4) Depósitos a prazo (Nota 4) Excesso/ (Insuficiência) 4 872 999 911 406 5 784 405 Resseguro cedido 2 052 888 391 917 2 444 805 Líquido 2 820 111 519 489 3 339 600 23 475 037 3 823 252 27 298 289 23 958 689 44 / 46 Parecer do Conselho Fiscal PARECER DO CONSELHO FISCAL 1. Em cumprimento das disposições legais e estatutárias, o Conselho Fiscal apreciou o Relatório do Conselho de Administração, o Balanço e Contas, da Moçambique, Companhia de Seguros, SARL, referentes ao exercício de 2003. 2. No decurso deste exercício o Conselho Fiscal acompanhou, na oportunidade, os negócios da Sociedade e congratula-se com os apreciáveis esforços desenvolvidos pelo Conselho de Administração e seus colaboradores. 3. Como resultado da análise efectuada aos documentos apresentados e do Relatório dos Auditores, o Conselho Fiscal é de opinião que espelham a situação económico-financeira da Companhia, em 31 de Dezembro de 2003. 4. Assim, o Conselho Fiscal é de parecer que: a) Sejam aprovados o Relatório, Balanço e Mapa de Demonstração de Resultados e demais documentação apresentados pelo Conselho de Administração; b) Seja aprovada a proposta de aplicação do resultado do exercício; c) Seja endereçado um voto de louvor ao Conselho de Administração, pela criteriosa e empenhada gestão e, aos seus colaboradores, pela dedicação e zelo com que têm servido a Companhia. Maputo, 10 de Maio de 2004. O Conselho Fiscal, Dr. Teodoro Andrade Waty (Em representação da W&W - Consultoria e Investimentos, Lda) Dr. Paulo José Lopes Varela (Em representação do Grupo Visabeira, Sociedade Gestora de Participações Sociais, SA) Dr. Ernesto João da Costa Figueiredo Teixeira (Em representação do Banco Efisa, SA)

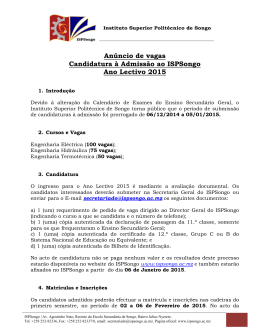

Baixar