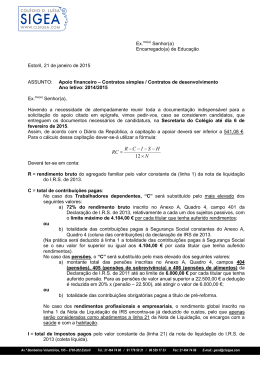

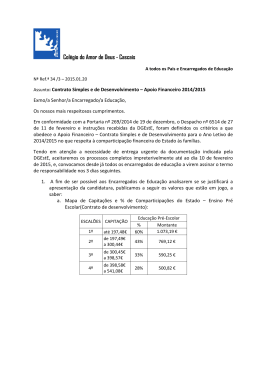

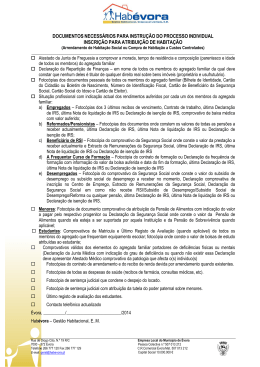

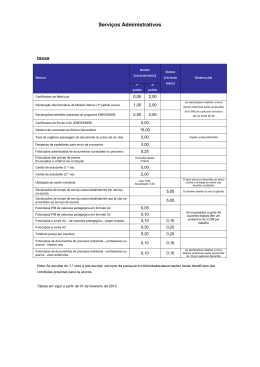

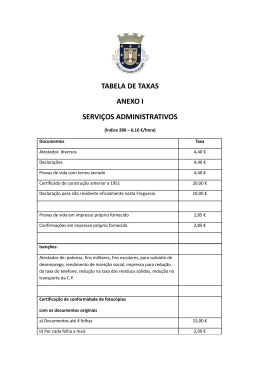

Apoio Financeiro Contrato Desenvolvimento da Educação Pré – Escolar 2011/2012 Concretizando a determinação de que ao Estado compete apoiar as famílias relativamente à educação dos filhos, informamos que poderá candidatar-se ao Apoio Financeiro concedido pelo Ministério da Educação, no âmbito do apoio às famílias que optam por estabelecimentos de ensino particular. Os alunos nascidos depois de 31 de dezembro de 2008 não serão abrangidos pelo apoio financeiro. Esse apoio tem por base os escalões e capitações que abaixo indicamos: Escalões Capitações 1 Pré-Escolar % Montante Até € 197,48 60% € 1.073,19 2 De € 197,49 a 300,44 43% € 769,12 3 De € 300,45 a 398,57 33% € 590,25 4 De € 398,58 a 541,08 28% € 500,82 O Rendimento per capita é calculado através da fórmula explicita em anexo. Caso se encontre nas condições atrás descritas e deseje recorrer a este apoio queira fazer o favor de contactar a Secretaria entregando os seguintes documentos: a) Duas fotocópias da declaração de IRS, relativa a 2010; b) Duas fotocópias da nota de liquidação referente ao IRS de 2010; c) Duas fotocópias do BI / Cartão de Cidadão do Encarregado de Educação (quem assina); d) Duas fotocópias da Cédula Pessoal do aluno; e) Confirmação dos elementos que fazem parte do agregado familiar e que constem na declaração do IRS. Para esta confirmação, queira fazer o favor de levantar na secretaria impresso próprio fornecido pelo Externato (Mod. DRE/EPC nº 8/94 - impresso da Junta). f) Duas fotocópias do recibo da renda da casa actualizado, devidamente preenchido com morada, identificação e nº contribuinte do senhorio, ou declaração da Entidade Financiadora (referindo obrigatoriamente a morada e que o mesmo se destina à aquisição de habitação própria e permanente); Anexo: Cálculo do Rendimento per capita O Rendimento per capita é calculado com base na seguinte fórmula R–C–I–S–H RC = 12 * N VSFF A qual deverá ser preenchida substituindo: R = rendimento bruto do agregado familiar pelo valor constante da (linha1) da nota de liquidação do I.R.S. de 2010; Aos trabalhadores dispensados da apresentação de declaração de I.R.S., mediante documento das Finanças comprovativo, aplica-se a tabela de remunerações médias mensais, publicada pelo Ministério da Segurança Social e do Trabalho I = total de impostos pagos pelo valor constante da (linha 21) da nota de liquidação do I.R.S. de 2010 (colecta líquida) C = total de contribuições pagas No caso dos trabalhadores dependentes, “C” será substituído pelo mais elevado dos seguintes valores: a) 72% do Rendimento Bruto, inscrito no Anexo A, Quadro 4, Código 401 da Declaração de I.R.S. de 2010, relativamente a cada um dos sujeitos passivos, com o limite máximo de 4.104,00 € por cada titular que tenha auferido rendimentos; b) totalidade das contribuições pagas à segurança social constantes do Anexo A , Quadro 4, (coluna das contribuições) da Declaração de IRS de 2010. (Na prática será deduzido à linha 1 a totalidade das contribuições pagas à segurança social se o seu valor for superior ou igual aos 4.104,00 € por cada titular que tenha auferido rendimentos). No caso dos rendimentos profissionais e empresariais, o rendimento global inscrito na linha 1 da Nota de Liquidação de I.R.S. encontra-se já deduzido de custos, pelo que apenas serão considerados com abatimento a linha 21 da Nota de Liquidação, os encargos com a saúde e com a habitação. S = encargos com a saúde, pelo valor constante da declaração do I.R.S. (Anexo H, Quadro 8, Campos 801 e 802). No caso de trabalhadores dispensados da entrega da declaração do I.R.S., o valor de S deverá ser comprovado através da documentação original dos encargos com a saúde não reembolsados; H = encargos com a habitação, pelo valor anual, referentes ao ano 2010 ou actuais, até ao montante máximo de 2.095,00 €, comprovados através de recibo da renda de casa devidamente preenchido com morada, identificação e nº de contribuinte do senhorio ou de declaração da entidade financiadora do empréstimo (referindo esta obrigatoriamente a morada e que o mesmo se destina à aquisição de habitação própria e permanente). Deve haver conformidade entre as moradas constantes na declaração de IRS, no Mod. DRE/EPC nº 8/94 e no recibo da renda de casa, ou na declaração da entidade bancária. N pelo número de elementos do agregado familiar. VSFF

Baixar