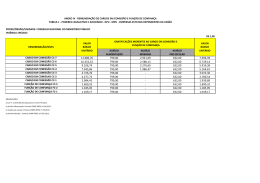

Operacionalizando o Método por Absorção FUNCIONALIDADES DO MÉTODO DE CUSTEIO POR ABSORÇÃO PUCPR - GESTÃO DE CUSTOS PUC ORIENTAÇÕES GERAIS: Seu departamento de CONTROLADORIA foi designado a mapear e controlar os custos de uma indústria de roupas que produz três produtos distintos: Calças; Camisas; Bermudas. Nesse sentido, é necessário identificar e controlar os custos diretos e os custos indiretos, para por fim, identificar o custo unitário do produto. CUSTOS DIRETOS Os custos diretos da empresa correspondem a dois grandes gastos: Material Direto Mão de Obra Direta MATERIAL DIRETO Nesse sentido cada tipo de roupa (produto) consome os seguintes insumos: Insumos consumidos no produto CALÇAS (A): 1) Tecido azul 2) Fio de costura azul 3) Zíper azul Insumos consumidos no produto CAMISAS (B) 4) Tecido branco 5) Botões brancos 6) Fio de costura branco Insumos consumidos no produto BERMUDA (C) 7) Tecido preto 8) Cordão preto 9) Fio de costura preto Sendo assim, observou-se o seguinte fluxo de compras e consumo de insumos: 2 PUC 1) Compra de 100 metros de Tecido Azul no valor de R$ 1.000,00; 2) Compra de 100 metros de Tecido Branco no valor de R$ 800,00; 3) Compra de 100 metros de Tecido Preto no valor de R$ 1.000,00; 4) Compra de 70 rolos de fio de costura azul no valor de R$ 120,00; 5) Compra de 70 rolos de fio de costura branco no valor de R$ 100,00; 6) Compra de 70 rolos de fio de costura preto no valor de R$ 120,00; 7) Compra de 100 unidades de zíper azul no valor de R$ 100,00; 8) Compra de 2.000 Botões Brancos no valor de R$ 200,00; 9) Compra de 100 unidades de Cordão preto no valor de R$ 70,00; 10) Compra de 100 metros de Tecido Azul no valor de R$ 1.000,00; 11) Compra de 100 metros de Tecido Branco no valor de R$ 900,00; 12) Compra de 100 metros de Tecido Preto no valor de R$ 1.000,00; 13) Compra de 50 rolos de fio de costura azul no valor de R$ 120,00; 14) Compra de 70 rolos de fio de costura branco no valor de R$ 100,00; 15) Compra de 70 rolos de fio de costura preto no valor de R$ 140,00; 16) Compra de 100 unidades de zíper azul no valor de R$ 100,00; 17) Compra de 2.000 Botões Brancos no valor de R$ 200,00; 18) Compra de 100 unidades de Cordão preto no valor de R$ 80,00; 19) Compra de 49 rolos de fio de costura azul no valor de R$ 120,00; 20) Compra de 72 rolos de fio de costura branco no valor de R$ 100,00; 21) Compra de 71 rolos de fio de costura preto no valor de R$ 140,00; 22) Compra de 107 unidades de zíper azul no valor de R$ 100,00; 23) Compra de 1.000 Botões Brancos no valor de R$ 100,00; 24) Compra de 90 unidades de Cordão preto no valor de R$ 80,00; 25) Compra de 102 metros de Tecido Azul no valor de R$ 1.000,00; 26) Compra de 101 metros de Tecido Branco no valor de R$ 900,00; 27) Compra de 103 metros de Tecido Preto no valor de R$ 1.000,00; 28) Compra de 100 metros de Tecido Azul no valor de R$ 1.000,00; 29) Compra de 100 metros de Tecido Branco no valor de R$ 800,00; 30) Compra de 100 metros de Tecido Preto no valor de R$ 1.000,00; 31) Compra de 70 rolos de fio de costura azul no valor de R$ 120,00; 3 PUC 32) Compra de 70 rolos de fio de costura branco no valor de R$ 100,00; 33) Compra de 70 rolos de fio de costura preto no valor de R$ 120,00; 34) Compra de 100 unidades de zíper azul no valor de R$ 100,00; 35) Compra de 2.000 Botões Brancos no valor de R$ 200,00; 36) Compra de 100 unidades de Cordão preto no valor de R$ 70,00; 37) Consumo de 100 metros de Tecido Azul. 38) Consumo de 101 metros de Tecido Branco. 39) Consumo de 103 metros de Tecido Preto. 40) Consumo de 60 metros de Tecido Azul. 41) Consumo de 70 metros de Tecido Branco. 42) Consumo de 80 metros de Tecido Preto. 43) Consumo de 50 rolos de fio de costura azul. 44) Consumo de 50 rolos de fio de costura branco. 45) Consumo de 50 rolos de fio de costura preto. 46) Consumo de 100 unidades de zíper azul. 47) Consumo de 600 Botões Brancos. 48) Consumo de 50 unidades de Cordão preto. 49) Consumo de 40 rolos de fio de costura azul. 50) Consumo de 40 rolos de fio de costura branco. 51) Consumo de 40 rolos de fio de costura preto. 52) Consumo de 90 unidades de zíper azul. 53) Consumo de 700 Botões Brancos. 54) Consumo de 40 unidades de Cordão preto. 55) Consumo de 1 rolos de fio de costura azul. 56) Consumo de 20 rolos de fio de costura branco. 57) Consumo de 30 rolos de fio de costura preto. 58) Consumo de 70 unidades de zíper azul. 59) Consumo de 200 Botões Brancos. 60) Consumo de 30 unidades de Cordão preto. Com base na movimentação de entrada e saída de insumos, faça o controle dos estoques e custos: 4 PUC Insumo: Produto de Destino: Entrada Número do Lançamento Saída Valor Quantidade Unitário Total Quantidade Unitário Insumo: Quantidade Saída Valor Unitário Total Quantidade Unitário Saldo Valor Total Quantidade Unitário Insumo: Valor Total Quantidade Unitário Total Produto de Destino: Entrada Número do Lançamento Valor Total Produto de Destino: Entrada Número do Lançamento Saldo Valor Saída Valor Quantidade Unitário Saldo Valor Total Quantidade Unitário Valor Total Quantidade Unitário Total 5 PUC Insumo: Produto de Destino: Entrada Número do Lançamento Saída Valor Quantidade Unitário Total Quantidade Unitário Insumo: Quantidade Saída Valor Unitário Total Quantidade Unitário Saldo Valor Total Quantidade Unitário Insumo: Valor Total Quantidade Unitário Total Produto de Destino: Entrada Número do Lançamento Valor Total Produto de Destino: Entrada Número do Lançamento Saldo Valor Saída Valor Quantidade Unitário Saldo Valor Total Quantidade Unitário Valor Total Quantidade Unitário Total 6 PUC Insumo: Produto de Destino: Entrada Número do Lançamento Saída Valor Quantidade Unitário Total Quantidade Unitário Insumo: Quantidade Saída Valor Unitário Total Quantidade Unitário Saldo Valor Total Quantidade Unitário Insumo: Valor Total Quantidade Unitário Total Produto de Destino: Entrada Número do Lançamento Valor Total Produto de Destino: Entrada Número do Lançamento Saldo Valor Saída Valor Quantidade Unitário Saldo Valor Total Quantidade Unitário Valor Total Quantidade Unitário Total 7 PUC Para consolidar os valores gastos com Material Direto de cada produto é necessário observar o total de recursos gastos (item de saída) em cada ficha de controle de estoques e colocar nos campos do relatório abaixo: Material Direto para cada Produto Produto N. de Funcionários Valor Tecido Azul Produto Calça (A) Fio de Costura Azul Ziper Azul Total de Material Direto do Produto Calça (A) Tecido Branco Produto Camisa (B) Fio de Costura Branco Botão Branco Total de Material Direto do Produto Camisa (B) Tecido Preto Produto Bermuda (C) Fio de Costura Preto Cordão Preto Total de Material Direto do Produto Bermuda (C) MÃO DE OBRA DIRETA Cada colaborador da empresa apresenta um custo de R$ 1.890,00 (considerando salários mais encargos da empresa e todas as provisões), sendo assim, controle a distribuição dos funcionários por produto no quadro a seguir: Produto Mão de Obra Direta para cada Produto N. de Funcionários Produto A 1 Funcionário Produto B 2 Funcionário Produto C 2 Funcionário Valor 8 PUC CUSTOS INDIRETOS DE FABRICAÇÃO A empresa apresentou a seguinte estrutura de Custos Indiretos de Fabricação: Seguro da Fábrica R$ 1.000,00 Salário dos Supervisores R$ 3.000,00 Energia Elétrica R$ 1.000,00 Água R$ 300,00 Mão de Obra Indireta R$ 1.000,00 Depreciação de Máquinas R$ 1.000,00 IPTU do barracão R$ 700,00 Telefone da Fábrica R$ 900,00 Aluguel R$ 1.000,00 Manutenção R$ 1.000,00 Após uma observação criteriosa, você e seus analistas de custos perceberam que seria necessário utilizar mais de um critério de RATEIO para alocar os custos indiretos aos produtos, sendo eles: Consumo de Material Direto: esse critério deverá ser adotado para os seguintes custos indiretos de fabricação: Seguro da Fábrica; Salário dos Supervisores; Energia Elétrica; Água; Mão de Obra Indireta; Depreciação de Máquinas; IPTU do barracão; Telefone da Fábrica e Aluguel. Proporções Iguais (divisão pelo número de produtos): esse critério deverá ser adotado para o rateio do custo de Manutenção. Identifique por meio das tabelas a seguir, o custo indireto alocado a cada um dos três produtos: 9 PUC Rateio (1) Critéio de Consumo de Material Direto Total do CIF Percentual de Rateio (Material Direto) Produto A CIF para cada Produto - (1) Produto B Produto C Produto A CIF para cada Produto - (2) Produto B Produto C Produto A CIF para cada Produto - (Total) Produto B Produto C R$ Valor de CIF a ser alocado a cada produto - Rateio (1) Rateio (2) Proporções Iguais Total do CIF Percentual de Rateio (Proporções Iguais) Valor de CIF a ser alocado a cada produto - Rateio (2) Rateio (2) Proporções Iguais R$ CIF - Rateio (1) - Material Direto CIF - Rateio (2) - Proporções Iguais Valor de CIF a ser alocado a cada produto CUSTO UNITÁRIO DO PRODUTO Após o cálculo do Material Direto, da Mão de Obra Direta e dos Custos Indiretos de Fabricação, calcule o custo unitário dos produtos de acordo com as quantidades produzidas: Produto Calças (A) - 900 unidades Produto Camisas (B) - 800 unidades Produto Bermudas (C) - 900 unidades 10 PUC Produto A Cálculo do Custo Unitário de Produção Produto B Produto C Material Direto Mão de Obra Direta Custo Direto Custo Indireto Custo Total (CD + CIF) Quantidade Produzida Custo Unitário 11

Baixar