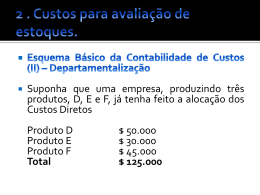

ETEC – Jorge Street (Extensão Torloni) Componente Curricular: Custos de Operações Contábeis Prof. Ademir Joaquim Teles Curso: Administração Exercícios sobre Departamentalização Exercícios Elaborar o mapa de custos para cada empresa separando os custos por departamentos e fazer o que for solicitado: Exercício 1 : A Cia. Pasteurizadora e Distribuidora Genoveva processa dois tipos de leite. O tipo B e o tipo C. Os custos diretos referentes a esses produtos, em certo mês, foram : Leite C R$ 4.390.000 e Leite B : R$ 2.520.000. Já os custos indiretos foram os seguintes : Aluguel R$ 425.000, Materiais Indiretos R$ 260.000, Energia R$ 365.750, Depreciação R$ 240.000 e Outros Custos Indiretos R$ 330.000 Sabe-se que : a) o aluguel é distribuído aos departamentos de acordo com suas áreas. b) o consumo de energia é medido por departamento. c) os materiais indiretos, a depreciação e os demais custos indiretos tem como base de rateio o número de horas de mão-de-obra total utilizada em cada departamento. d) a pasteurização e a embalagem recebem 40% cada um dos custos da administração da produção, e 20% dos custos deste último departamento são apropriados a manutenção. e) a manutenção é realizada sistematicamente e, conforme se tem apurado, cabe ao departamento de embalagem 20% do total de seus custos. f) a distribuição dos custos indiretos aos produtos é feita em função do material direto utilizado. Produção : Leite Tipo C 556.575 litros Área Energia Horas MO. Total Leite Tipo B 185.525 litros m2 kw horas Pasteurização 11.000 34.000 48.000 Embalagem 9.800 28.200 24.000 Manutenção 1.500 3.000 4.000 Administração 2.700 1.300 4.000 Total 25.000 66.500 80.000 ETEC – Jorge Street (Extensão Torloni) Componente Curricular: Custos de Operações Contábeis Prof. Ademir Joaquim Teles Curso: Administração Exercícios sobre Departamentalização Exercício 2 : Os custos indiretos de fabricação da Cia. Dobra e Fecha nos mês de Fevereiro foram os seguintes: Gasto Aluguel Energia Elétrica Materiais Indiretos Mão-de-Obra Indireta R$ 240.000 360.000 60.000 211.000 Os materiais indiretos utilizados foram apropriados por meio de requisições de cada departamento Departamento Estamparia Montagem Furação Almoxarifado Manutenção Adm.Geral da Fábrica R$ 12.000 3.500 4.500 7.000 8.000 25.000 O custo com energia consumida foi distribuída da seguinte maneira : Departamento Estamparia Montagem Furação Almoxarifado Manutenção Adm.Geral da Fábrica R$ 180.000 100.000 33.000 17.000 20.000 10.000 O total de mão-de-obra indireta foi assim apropriado : Departamento Estamparia Montagem Furação Almoxarifado Manutenção Adm.Geral da Fábrica R$ 40.000 30.000 50.000 11.000 12.000 68.000 Dados adicionais : a) O aluguel é distribuído inicialmente apenas ao departamento de Administração Geral da Fábrica. ETEC – Jorge Street (Extensão Torloni) Componente Curricular: Custos de Operações Contábeis Prof. Ademir Joaquim Teles Curso: Administração Exercícios sobre Departamentalização b) Os custos da administração geral da fábrica são distribuídos aos demais departamentos à base da área ocupada: a estamparia ocupa 35% da área total, a montagem 15%, a furação 30% e o restante é utilizado igualmente pelo almoxarifado e pela manutenção. c) O departamento de Manutenção presta serviços somente aos departamentos de Produção e o rateio é feito a base da produção total de cada um. A Estamparia, a Montagem e a Furação produziram, respectivamente, 40%, 25% e 35% do total. d) O Almoxarifado distribui seus custos ½ para a Estamparia, ¼ para a Montagem e o restante para a Furação. e) A empresa produz dobradiças e fechaduras. A dobradiça (produção de 15.000 unidades / mês) passa apenas pela Estamparia e pela Furação e a fechadura (produção de 4.000 unidades / mês) passa por todos os departamentos. A distribuição dos custos indiretos da Estamparia e da Furação aos respectivos produtos é feita na mesma proporção que o material direto. Os custos diretos do mês foram: Matéria-prima Mão-de-obra direta Total Dobradiças R$ 588.000 R$ 420.000 R$ 1.008.000 Fechaduras R$ 392.000 R$ 314.000 R$ 706.000 TOTAL R$ 980.000 R$ 734.000 R$ 1.714.000 ETEC – Jorge Street (Extensão Torloni) Componente Curricular: Custos de Operações Contábeis Prof. Ademir Joaquim Teles Curso: Administração Exercícios sobre Departamentalização Exercício 3 : Uma empresa produz três produtos, A, B e C. “A” é produzido na máquina 1 e, “B” e “C” são produzidos na máquina 2. Os custos variáveis diretos no mês foram: Produto A Produto B Produto C Materiais Diretos R$ 1.400/unid. R$ 1.000/unid R$ 700/unid Mão-Obra-Direta R$ 400/unid R$ 300/unid R$ 200/unid Os custos indiretos totais são de R$ 1.050.000 por mês, sendo que a depreciação, a manutenção, a energia e os materiais indiretos (lubrificantes) são : R$ 200.000 para a máquina 1 e R$ 550.000 para a máquina 2; os restantes R$ 300.000 são referentes aos serviços auxiliares e administração da fábrica. Estes valores referemse aos últimos meses, em que a empresa está produzindo 1.000 unidades de cada produto. A empresa vem rateando todos os custos indiretos à base da mão-de-obra direta de cada um, da seguinte forma: Produto A Produto B Produto C Total Mão-Obra Direta R$ 400.000 R$ 300.000 R$ 200.000 R$ 900.000 44,45% 33,33% 22,22% 100% Custos Indiretos Rateados R$ 466.725 R$ 349.965 R$ 233.310 R$ 1.050.000 Com isso seus custos unitários estão sendo: Produto A : R$ 2.267, Produto B : R$ 1.650 e Produto C : R$ 1.133 Estes valores estão coerentes ? Você sugeriria um “novo” cálculo ? Caso sim, justifique. ETEC – Jorge Street (Extensão Torloni) Componente Curricular: Custos de Operações Contábeis Prof. Ademir Joaquim Teles Curso: Administração Exercícios sobre Departamentalização Exercício 4 A empresa Múuu Comércio de Carnes Ltda adquiriu em Maio/05, 10 (dez) bois vivos, ao preço de R$ 340,00 cada, com 18% ICMS incluso. Durante o processo de abate de todos os animais, a empresa incorreu nos seguintes custos operacionais: Mão-de-obra direta R$ 503,00 Custos Indiretos R$ 1.045,00 O produto acabado é vendido no mercado pelos seguintes preços de venda: Preço R$ Filé Mignon 10,00 / kg Picanha 11,00 / kg Alcatra 6,00 / kg Demais carnes 5,00 / kg Miúdos 2,00 / kg Ossos 1,00 / kg A produção total foi de : Filé Mignon Picanha Alcatra Demais carnes Miúdos Ossos Kg 30 40 45 800 120 50 A empresa atribui custos aos diferentes produtos com base no valor de venda dos mesmos.

Baixar