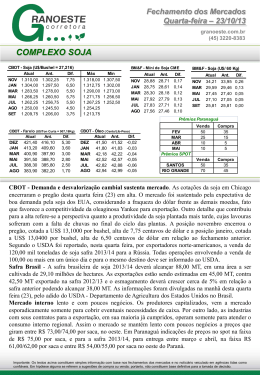

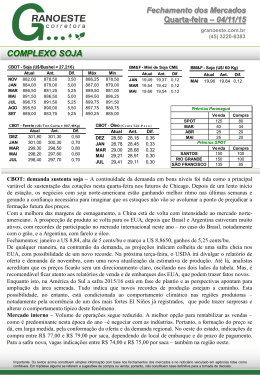

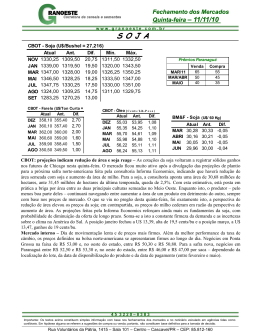

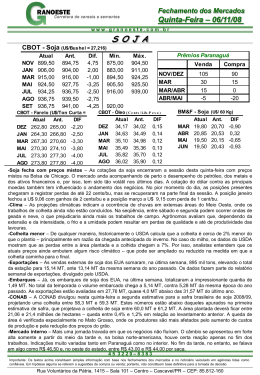

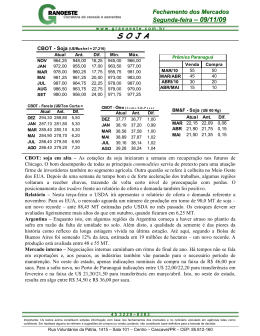

Fechamento dos Mercados Sexta-Feira – 12/09/08 www.granoeste.com.br S O J A CBOT - Soja (U$/Bushel = 27,216) SET NOV JAN MAR MAI JUL AGO Atual 1490,00 1202,00 1218,00 1232,50 1240,00 1247,50 1242,00 Ant. 1216,00 1176,00 1192,25 1206,50 1213,00 1220,00 1216,00 Dif. 274,00 26,00 25,75 26,00 27,00 27,50 26,00 Mín. 1280,00 1186,00 1195,00 1221,00 1233,00 1220,00 Máx. 1400,00 1222,50 1250,25 1238,00 Prêmios Paranaguá Set Out Nov Mar Abr/Mai CBOT - Óleo ( C e n t s / Lib - P e s o ) CBOT - Farelo (U$/Ton Curta = 907,18Kg) SET OUT DEZ JAN MAR MAI Atual 359,00 336,30 334,50 336,60 341,00 343,50 Ant. 350,00 331,50 330,20 332,20 336,00 338,10 DIF 9,00 4,80 4,30 4,40 5,00 5,40 SET OUT DEZ JAN MAR MAI Atual 47,15 47,51 47,99 48,50 49,08 49,49 Ant. 47,00 47,12 47,62 48,13 48,72 49,13 DIF 0,15 0,39 0,37 0,37 0,36 0,36 Venda Compra 60 70 75 -30 -70 50 60 60 -50 -55 BM&F - Soja Atual NOV 28,00 MAR 26,05 ABR 26,40 MAI 25,91 JUN 27,60 (U$/ 60 Kg) Ant. DIF 27,45 0,55 26,00 0,05 26,10 0,30 26,10 -0,19 27,60 0,00 - CBOT: Relatório dá suporte à soja – As cotações da soja se apresentaram com ganhos moderados nos futuros de Chicago nesta sexta-feira em meio ao sentimento positivo criado pelo relatório de oferta e demanda de setembro, divulgado pelo USDA logo pela manhã. Os números referentes aos EUA indicam a continuidade de um quadro de oferta e demanda bastante apertado, enquanto que os números referentes ao contexto global sinalizam para um cenário mais confortável – com aumento da produção e, conseqüentemente dos estoques finais. A posição novembro fechou a U$ 12,02, com ganhos de 26 cents/bu e a posição janeiro a U$ 12,18, com alta de 25,75 cents/bu. O dólar voltou a perder terreno contra as principais moedas, o que também foi considerado altista – na medida em que favorece importações. Os preços no mercado físico norte-americano seguem firmes, refletindo o baixo volume de oferta neste pico de entressafra. -Safra / EUA – O relatório de oferta e demanda de setembro mostra que o volume de produção de soja nos EUA está em queda. O USDA projeta uma safra de 79,85 MT, quase 1,0 MT abaixo da estimativa de agosto, mas cerca de 9,5 MT acima da colheita do ano passado. Analistas prevêem novos cortes nos relatórios de outubro e novembro, uma vez que, somente a colheita, será capaz de dar respostas às dúvidas sobre atraso no plantio, irregularidades climáticas ocorridas durante agosto e formação irregular de vagens. Os estoques finais seguem estimados nos mesmos neveis do mês passado, 3,69 MT, um volume em linha com os estoques finais apurados em 31 de agosto último – final da temporada 2007/08. - Mundo – Ao mesmo tempo em que a produção norte-americana cai, a produção mundial se apresenta em alta. De acordo com o USDA, o mundo irá produzir, na estação 2008/09, 237,99 MT, cerca de 0,7 MT a mais do que a estimativa de agosto e cerca de 20,0 MT a mais do que no ciclo passado. A Argentina contribui com 1,0 MT para isto, ao ver sua produção estimada, agora, em 50,50 MT. O Brasil continua com sua safra 2008/09 projetada em 62,50 MT, ante 61,00 MT deste ano. Os estoques finais mundiais estão avaliados em 51,23 MT, quase 2,0 MT acima dos valores de agosto – e também acima das 50,13 MT da última temporada. - China – As importações chinesas para 08/09 estão estimadas em 36,0 MT, mesmo número de agosto; porém, 0,5 MT abaixo do volume esperado para a temporada 07/08. Enquanto isto, a produção local está avaliada em 16,5 MT, ante 13,5 MT colhidos no ano passado. (Veja mais números do relatório de oferta e demanda de setembro na última página deste boletim) - Mercado interno – Dia totalmente vazio. Os ganhos observados n a bolsa norte-americana foram podados pelas perdas no câmbio. Como isto, invariavelmente, as indicações de compra ficaram abaixo daquelas apuradas no dia anterior. No porto de Paranaguá foram ouvidas indicações entre R$ 48,20 e R$ 48,50 e, eventualmente, até a R$ 49,00 no início dos trabalhos. No oeste do estado, indicações entre R$ 45,50 e R$ 46,50 por saca. 45 3220–8383 Importante: Os textos acima constituem simples informação com base nos fechamentos dos mercados e no noticiário veiculado em agências tidas como confiáveis. Em hipótese alguma se referem a sugestões de compra ou venda; portanto, não constituem base definitiva para a tomada de decisão. Rua Voluntários da Pátria, 1415 – Sala 101 – Centro – Cascavel/PR – CEP: 85.812-160 Fechamento dos Mercados Sexta-Feira – 12/09/08 www.granoeste.com.br M I L H O CBOT - Milho (U$/Bushel =25,401 Kg) Atual Ant. DIF Mín. SET 547,50 522,25 25,25 538,00 DEZ 563,25 533,25 30,00 548,00 MAR 582,00 552,25 29,75 568,00 MAI 594,50 564,50 30,00 579,75 JUL 604,50 574,50 30,00 592,50 SET 598,00 577,00 21,00 586,00 BM&F - Milho Atual SET 23,20 NOV 24,12 JAN 25,36 MAR 25,15 MAI 25,20 JUL 25,85 Máx. 551,00 563,25 582,00 594,50 604,50 602,00 (R$/Saca 60 Kg) Ant. 23,60 23,90 25,05 24,95 24,91 25,60 DIF -0,40 0,22 0,31 0,20 0,29 0,25 - CBOT – As cotações do milho, encerrou a semana, na Bolsa de Mercadorias de Chicago em forte alta. O mercado foi influenciado pelos números do relatório de oferta e demanda, divulgado na manhã desta sexta feira, pelo USDA. A posição dezembro fechou cotada a US$ 5,6325 por bushel, queda de 30,00 centavos de dólar (limite de baixa). Já a posição março de 2009, fechou cotada a US$ 5,82 por bushel, queda de 29,75 centavos de dólar se comparada ao fechamento da sessão anterior. O relatório indicou a produção, da safra de milho 2008/09 dos Estados Unidos, em 306,65 MT, contra 312,13 MT do relatório de agosto e 332.09 MT produzidos na safra anterior. Alterou também os estoques finais de 28,79 MT para 25,86 MT. O USDA acabou confirmando a expectativa do mercado quanto à redução de produtividade da safra norte-americana a qual caiu de 9.728 quilos por hectares, para 9.559 quilos por hectare. Na safra anterior a produtividade média norte americana foi de 9.483 quilos por hectares. Analistas entendem que o USDA venha a alterar, para baixo, ainda mais a produtividade média da safra norte-americana de milho a medida em que avança a colheita. Veja os demais números do relatório em anexo. - Mercado regional de milho encerra a semana em queda de preços, aumento da oferta e recuo da demanda. Com a colheita da safrinha entrando na reta final e a exportações travadas, os preços da gramínea não têm encontrado espaço para altas. Ao contrario, com as fábricas bem abastecidas em sem risco de faltar produto até a entrada da próxima safra, os consumidores tem procurado adquirir o produto apenas para repor estoques. Como conseqüência, os preços a cada dia encontram espaço para queda. No oeste do Paraná negócios girando na faixa de R$ 18,50/19,00 por saca, dependendo da localização do lote e do prazo de pagamento. No sudoeste do estado, os preços giraram entre R$ 19.00/20,00 por saca, dependendo do local de embarque. Em Paranaguá, indicações de preços, para produto transferido girando entre R$ 20,50/21,00 por saca. O U T R O S TRIGO CBOT (U$/Bushel = 27,216 Kg) SET DEZ MAR MAI JUL SET Atual 703,75 719,25 741,75 755,25 763,50 779,50 Ant. DIF 707,25 -3,50 726,25 -7,00 748,75 -7,00 762,25 -7,00 773,75 -10,25 790,25 -10,75 BOI BM&F (R$/arroba) SET OUT NOV DEZ JAN Dólar Comercial Compra: 1,7790 Venda: 1,7810 Atual 87,13 87,97 91,58 92,20 91,50 Ant. 87,22 88,20 91,58 92,00 91,60 CAFÉ BM&F (R$/Saca 60 Kg) Atual 161,50 167,55 171,40 173,50 DIF -0,09 -0,23 0,00 0,20 -0,10 SET DEZ MAR MAI BM&F - Dólar MAX OUT 1,817 NOV 1,830 DEZ 1,833 JAN 1,850 Futuro MIN 1,783 1,790 1,833 1,830 Ant. 161,00 166,25 170,70 172,80 DIF 0,50 1,30 0,70 0,70 ÚLTI 1,788 1,813 1,833 1,839 45 3220–8383 Importante: Os textos acima constituem simples informação com base nos fechamentos dos mercados e no noticiário veiculado em agências tidas como confiáveis. Em hipótese alguma se referem a sugestões de compra ou venda; portanto, não constituem base definitiva para a tomada de decisão. Rua Voluntários da Pátria, 1415 – Sala 101 – Centro – Cascavel/PR – CEP: 85.812-160 Resumo Oferta e Demanda EUA Sexta-Feira – 12/09/08 www.granoeste.com.br USDA – RELATÓRIO DE OFERTA E DEMANDA – SET/08 SAFRA 08/09 *Total - Consumo interno: Exclui Exportações Estoques Inic. Set Ago 3,81 3,68 40,02 40,02 8,32 8,32 0,27 0,27 1,20 1,30 50,13 49,25 123,46 122,46 118,49 115,21 18,64 18,33 11,44 10,33 0,35 0,35 Set 79,85 306,65 67,02 38,50 9,23 237,99 782,96 676,28 62,50 57,00 5,40 Ago 80,90 312,13 67,02 39,09 9,39 237,36 789,58 670,75 62,50 57,00 5,00 Set 3,67 25,86 15,62 0,27 1,06 51,23 109,94 139,89 18,30 14,94 1,00 Ago 3,69 28,79 15,62 0,27 1,16 49,28 112,38 136,16 17,99 13,83 0,80 Set 27,22 50,80 27,22 7,80 1,07 77,60 86,07 122,88 27,50 9,00 1,20 Ago 27,22 50,80 27,22 7,98 1,20 75,67 88,82 121,28 27,50 9,00 1,00 Consumo Interno* Set Ago Set Ago 48,58 49,40 53,05 53,89 270,40 272,94 35,22 35,22 30,84 31,25 8,32 8,35 206,38 207,67 236,76 237,88 796,47 799,66 654,88 649,80 32,50 32,50 35,50 35,50 45,00 45,00 10,55 10,55 22,14 0,66 50,50 19,00 49,50 22,00 22,58 0,96 22,15 0,96 13,90 13,00 12,90 15,00 37,50 - Soja EUA Milho EUA Trigo EUA Farelo EUA Óleo EUA Soja Mundial Milho Mundial Trigo Mundial Soja Brasil Milho Brasil Trigo Brasil Soja Argentina 21,69 Milho Argentina 0,66 Produção Estoques Fin. Exportações Esmagamento 37,70 - 39,04 5,70 39,24 6,70 SAFRA 07/08 *Total - Consumo interno: Exclui Exportações Estoques Inic. Soja EUA Milho EUA Trigo EUA Soja Mundial Milho Mundial Trigo Mundial Soja Brasil Soja Argent. Set 15,62 33,11 12,41 62,65 108,54 127,13 Produção Estoques Fin. Set 3,81 40,02 8,32 50,13 123,46 118,49 Ago 3,68 40,02 8,32 49,25 122,46 115,21 Consumo Interno* Set Ago Set Ago Set Ago 31,43 31,16 49,90 49,80 51,00 51,41 61,60 61,60 264,04 264,04 34,40 34,40 29,01 29,01 78,97 76,58 202,95 203,78 230,08 230,99 96,83 97,28 775,32 775,17 113,59 113,96 619,51 622,07 Exportações Esmagamento Ago 15,62 33,11 12,41 62,51 108,48 126,74 Set 70,36 332,09 56,25 218,22 790,24 610,87 Ago 70,36 332,09 56,25 218,23 789,15 610,54 18,19 18,28 22,61 22,61 61,00 46,50 61,00 18,64 18,33 25,50 46,50 21,69 22,14 13,50 25,65 32,25 32,50 35,20 35,45 12,20 35,35 35,80 36,87 37,32 45 3220–8383 Importante: Os textos acima constituem simples informação com base nos fechamentos dos mercados e no noticiário veiculado em agências tidas como confiáveis. Em hipótese alguma se referem a sugestões de compra ou venda; portanto, não constituem base definitiva para a tomada de decisão. Rua Voluntários da Pátria, 1415 – Sala 101 – Centro – Cascavel/PR – CEP: 85.812-160

Baixar