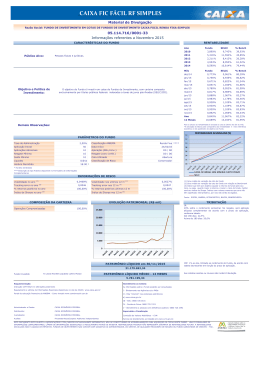

Investindo em Sonhos... Sonhos... ... ...Construindo Construindo Realidades Conteúdo Introdução ..................................................................................................................................... 3 Diversificando................................................................................................................................ 4 O Poder dos Juros Compostos ...................................................................................................... 5 Renda Fixa ..................................................................................................................................... 6 Fundos Renda Fixa (DI) .............................................................................................................. 7 Rentabilidade Poupança x CDB’s....................................................................................... 7 Premier Investimentos Renda Fixa ............................................................................................... 9 Tesouro Direto (Semelhante aos CDB’s) .................................................................................... 9 Renda Variável ............................................................................................................................ 12 Nosso Passado Recente........................................................................................................... 12 Hoje ......................................................................................................................................... 12 Juros X Crescimento PIB .......................................................................................................... 13 Nossos Vizinhos ....................................................................................................................... 14 Você sabia?.............................................................................................................................. 14 Premier Investimentos Renda Variável ....................................................................................... 17 Exemplo – Estratégia de Investimento Premier ...................................................................... 18 Introdução Apresentaremos, nas páginas seguintes, diferentes tipos de investimentos, comparando rentabilidade, segurança e liquidez entre eles. Gostaríamos de deixar claro, que nosso objetivo não é desmerecer quaisquer aplicações financeiras, mas sim, comparar os rendimentos em renda fixa e variável tão seguros (ou mais) quanto aplicações tradicionais como a caderneta de poupança. Diversificando Tão importante quanto a rentabilidade de seu investimento, é um planejamento de curto, médio e longo prazos, assim como a diversificação de suas aplicações. É evidente que cada cliente é único, sendo necessário avaliarmos o perfil individual de cada um, a fim de estabelecermos estratégias personalizadas para alcançarmos juntos a estabilidade e a independência financeira. Comumente há a formulação de um conceito equivocado a respeito de investimento em imóveis. Tal investimento, tem em sua essência a compra de um imóvel para posterior aluguel. Compra de imóveis, visando sua valorização para vender, foge da área de investimentos, tornando-se uma aplicação especulativa. Apesar da possibilidade de altas taxas de rentabilidade, o quesito liquidez influencia bastante nos negócios desta modalidade, podendo tornar-se o pesadelo do investidor, tendo como resultado grandes perdas patrimoniais. Se é do interesse do investidor especular, o mercado de ações, além do investimento de longo prazo, oferece um vasto portfólio de alternativas rentáveis e líquidas para este tipo de estratégia. O Poder dos Juros Compostos “O juro composto é a maior invenção da humanidade, porque permite uma confiável e sistemática acumulação de riqueza.” (Albert Einstein) Um investidor disciplinado tende a atingir objetivos financeiros antes de pessoas com rendas superiores que a sua, apenas possuindo um planejamento financeiro mais eficiente. Exemplo: Um jovem investidor, já com uma renda mais ou menos estável, quer acumular R$ 1 milhão, ao longo de 20 anos com rentabilidade de 1% ao mês (12,68% aa). Para isso ele vai poupar e investir R$ 1.000,85 todo mês. Conforme mostra o gráfico acima, a taxa de juros brasileira (SELIC) mesmo sendo uma das taxas mais altas do mundo, está em uma tendência de queda ao longo do tempo. Isso faz com que os investimentos financeiros em renda fixa percam rentabilidade. Renda Fixa Caderneta de Poupança A tabela abaixo mostra o rendimento da poupança no período de 10 anos (1999/2009). Média da RENTABILIDADE REAL em 10 anos: 2%a.a. A tabela acima compara as rentabilidades Nominal e Real da caderneta de poupança nos últimos 10 anos. Em 2002 observamos expressiva inflação dos preços, que, além de corroer o rendimento, prejudicou até mesmo àqueles que atracaram seu navio no porto mais “seguro” das aplicações financeiras. Isto acarretou em perda real de patrimônio. Percebemos que descontando a inflação do periodo a rentabilidade real foi de apenas 2% em média, nos ultimos 10 anos. Fundos Renda Fixa (DI) Fundos, na verdade, são serviços de investimentos. Uma vez que o cliente não se sente à vontade, ou sem tempo para montar uma estratégia e selecionar os melhores CDB’s ou outros títulos, deve contratar alguem que faça isso para ele, em troca de uma taxa de administração cobrada pelo serviço. Com os juros em queda, é inadmissível trabalhar com taxas de administração de 3 ou 4% ao ano, e se o banco do cliente não oferece taxas baixas de administração, provavelmente não oferecerá bons retornos em seus CBD’s também. Come-cotas: Por esse mecanismo os fundos renda fixa são obrigados à recolher semestralmente 15% dos lucros obtidos (imposto), diminuindo o valor das cotas dos clientes. Rentabilidade Poupança x CDB’s Tabela comparação CDI x Poupança- rentabilidade REAL (descontado inflação): Esses 2 tipos de investimentos apresentados ( Caderneta de Poupança e CDB’s) são os mais populares em renda fixa. Isto porque a nova modalidade de investimento (tesouro direto) foi aberto para pessoas físicas em 2002, e ainda não teve a oportunidade de se popularizar. Segurança de Poupança e CDB’s: São garantidos pelo Fundo Garantidor de CréditoFGC, cadernetas de poupança e CBD’s com valor de até R$ 60.000,00. A única caderneta de poupança 100% garantida pelo Governo é a da Caixa Econômica Federal. Gráfico de comparação CDI x Poupança – rentabilidade REAL (descontado inflação) Premier Investimentos Renda Fixa Tesouro Direto (Semelhante aos CDB’s) O Tesouro Direto é um instrumento criado pelo Governo Federal no início de 2002 para permitir que pessoas físicas adquiram títulos públicos diretamente do Tesouro Nacional, o que antes era privilégio apenas das Instituições Financeiras. No Tesouro Direto, você mesmo gerencia seus investimentos, que podem ser de curto, médio ou longo prazo. É uma ótima opção para quem quer investir com baixo custo, alta rentabilidade e liquidez quase imediata. Os títulos públicos são ativos de renda fixa que se constituem em boa opção de investimento para a sociedade. Os títulos públicos possuem a finalidade primordial de captar recursos para o financiamento da dívida pública, bem como para financiar atividades do Governo Federal, como educação, saúde e infra-estrutura. Essa nova alternativa de aplicação dos recursos permite investimentos a partir de R$ 100,00, com rentabilidade e segurança. Uma vez comprados os seus títulos, você pode aguardar o vencimento do papel (data predeterminada para resgate do título), quando os recursos são depositados em sua conta. Ou, caso seja do seu interesse, você também poderá vendê-los antecipadamente ao Tesouro Nacional nas recompras semanais, às quartas-feiras, pelo preço vigente no mercado. A tabela abaixo apresenta as taxas pagas pelos titulos Pré e Pós fixados. No dia 11/11/2010, haviam títulos pós fixados indexados a taxa SELIC (paga a taxa SELIC) ou ao índice IPCA de inflação (paga a inflação IPCA do período + a taxa pré-fixada do título na tabela) Preços e taxas dos títulos públicos disponíveis para compra Segurança Títulos do Governo: Todos os Títulos negociados no tesouro direto são 100% garantidos pelo Governo. Exemplo: Como na simulação feita anteriormente entre CDB’( 100% CDI) e poupança, vamos agora comparar aquele mesmo CDB com um título Pós-fixado SELIC, um Pós-fixado IPCA e um Pré-fixado: Poupança x Tesouro (IPCA) x Tesouro (SELIC) x Tesouro (Pré-Fixado): *Rentabilidade real (descontada de inflação) Gráfico rentabilidade REAL: Poupança x Tesouro (IPCA) x Tesouro (SELIC) x Tesouro (PRE) *Fonte: Banco Central do Brasil ** Rentabilidade real (descontada de inflação) de 1999 a 2009. ***De todos os investimentos de renda fixa apresentados acima apenas a poupança registrou em algum período perda patrimonial. Rentabilidade real média anual de 1999 a 2009: • • • • Poupança: Tesouro (IPCA): Tesouro (SELIC): Tesouro (PRÉ-FIXADO): 2,00% 6,00% 9,31% 12,04% Renda Variável Para falarmos de renda variável, é necessário contextualizar o Brasil: Nosso Passado Recente * Juros Extratosféricos: As contas externas do Brasil eram frágeis, e durante crises externas o país tinha que subir muito as taxas de juros internas para conseguir rolar suas dívidas externas. * O Histórico longo de hiper-inflação: O País precisava de juros altos para quebrar essa inércia, assim como manter o juro alto para controlar a inflação. Hoje * As contas externas brasileiras estão muito mais sólidas, com altas reservas cambiais; * Risco Brasil em torno de 200 pontos. O risco-país é visto como um "termômetro" informal da confiança dos investidores globais em país de economia emergente.( Em 1995, o risco-país bateu em 1.689); * Inflação sob controle; * Taxa de juros pode baixar de forma consistente *Fonte: Banco Central do Brasil Juros X Crescimento PIB o o Taxa de juros (SELIC) • Em 4 anos: 19,75% 8,75% (Julho 2010) • Projeção para 2010: 10% em média Crescimento do PIB • 3,6% (média últimos 5 anos) • Projeção para 2010: > 6,5% Nossos Vizinhos Nos Estados Unidos na década de 80/90 , a taxa de juros era 17% a.a e caiu para 5%. No mesmo período a Bolsa Americana (Dow Jones) subiu 800% em 10 anos. *Fonte: Agência Estado - Broadcast Você sabia? Enfim, após alguns gráficos e explanações fica mais fácil compreender a renda variável, baseada no mercado de ações brasileiro. Vamos então observar agora a evolução histórica do índice Ibovespa contra a evolução da rentabilidade da poupança e de um Título Pré-fixado (melhor rentabildade dentre os investimentos de renda fixa que vimos). *Fonte: Banco Central do Brasil Então vamos considerar a evolução de um capital de R$10.000,00 em cada um dos investimentos abordados em nosso estudo: Gráfico Rentabilidade REAL – Poupança x Tesouro (IPCA) x Tesouro (SELIC) x Tesouro (PRÉ) x IBOV *Fonte: Banco Central do Brasil Premier Investimentos Renda Variável Dentro dessa alternativa de investimento, a Premier Investimentos, operando via Banrisul Corretora, oferece vários caminhos para você acessar a renda variável: 1. Serviços: Mesa de Operações: O cliente Premier que pretende gerir pessoalmente sua carteira, conta com a assistência de agentes autônomos que possuem experiência e know-how no mercado financeiro de capitais. A Mesa de Operações disponibiliza os seguintes produtos: IPOs (Ofertas Públicas), Aluguel de Ações, Termo, Financiamento com opções. Clubes de Investimento: Semelhantes a fundos de Investimentos, os Clubes de Investimentos são condomínios constituídos por pessoas físicas, para aplicação de recursos comuns em ações de empresas, com limite de participantes, e que compra e vende ativos no mercado dentro de regras específicas, estabelecidas pela Comissão de Valores Mobiliários e pela Bolsa de Valores,e , diferentemente de fundos DI, NÃO há come-cotas, o imposto é pago apenas no resgate do capital. Home Broker: O Home Broker é uma ferramenta que possibilita o acompanhamento e negociação no mercado de ações em tempo real, facilitando o próprio cliente comprar ou vender seus ativos em qualquer parte do mundo, utilizando apenas a internet. Exemplo – Estratégia de Investimento Premier Vamos então analisar a evolução de um capital que foi alocado conforme um padrão de exposição de: • • 70% em renda fixa (título pré-fixado) 30% em renda variável (média IBOVESPA) • Note como o capital fica desproporcional ao longo do tempo, perdendo a relação de 70/30. • Apesar de uma estratégia passiva, fechamos o período com excelente retorno de 292% Contudo vamos agora adotar a seguinte estratégia: a cada fim de exercício, ajusta-se a proporção das aplicações, enviando o excedente de uma aplicação à outra a fim de manter o equilíbrio 70 / 30. • Então a cada período o excedente a 30% do montante total de renda varivável é realocado em renda fixa, e vice-versa versa quando a renda varivável rende negativamente. • Observando que estamos falando apenas de um investimento (um aporte inicial). O rendimento pode ser incrementado, caso o cliente doutrine-se a aportar tar mais valores valore periodicamente 2005 2006 • Note como o capital fica proporcional. O resultado acumulado real fecha 2009 em 384%, quase 100% a mais que na modalidade anterior. R$ 60.000,00 R$ 50.000,00 R$ 40.000,00 R$ 30.000,00 R$ 20.000,00 R$ 10.000,00 2009 2008 2007 2004 2003 2002 2001 2000 1999 Inicial R$ - A equipe Premier agradece! Bons negócios! [email protected] (51) 3208 - 0032 www.premierinvestimentos.com.br *Esta comunicação tem conteúdo meramente informativo. Não se trata de oferta ou solicitação de compra ou venda de qualquer ativo ou instrumento financeiro nem de confirmação oficial de qualquer transação. Quaisquer dados, cotações ou outras informações eventualmente divulgadas pela Premier Investimentos de forma incidental à atividade de mediação ou distribuição de valores mobiliários não têm garantia pela de sua exatidão ou integralidade e estão sujeitos a mudança sem aviso prévio. A Premier Investimentos é uma empresa de agentes autônomos de investimento, autorizada pela CVM e constituída na forma da Instrução CVM Nº 434, de 22 de Junho de 2006. O agente autônomo de investimento é a pessoa natural que obtém registro na Comissão de Valores Mobiliários - CVM, para exercer, sob a responsabilidade e como preposto de instituição integrante do sistema de distribuição de valores mobiliários a atividade de distribuição e mediação de valores mobiliários. Para maiores informações acesse www.premierinvestimentos.com.br e www.cvm.gov.br. O investimento em ações é um investimento de risco e rentabilidade passada não é garantia de rentabilidade futura. Na realização de operações com derivativos existe a possibilidade de perdas superiores aos valores investidos, podendo resultar em significativas perdas patrimoniais. SAC Banrisul: 0800 648 1516 Banrisul Corretora: 0800 5109 666

Baixar