☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Adiantamento de Gratificação Natalina

PROMOÇÃO NATALINA

Apresentação do PowerPoint - Prefeitura Municipal de Venâncio Aires

PREFEITURA MUNICIPAL DE JAGUARÃO

Esclarecimento

INTRODUÇÃO AO DIREITO

PCCV_Aprsenta??o

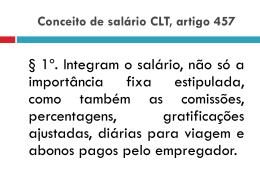

Adicionais

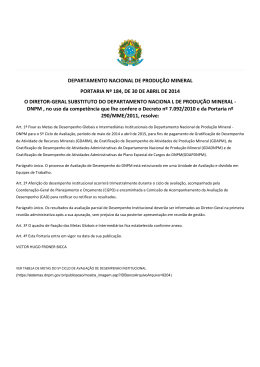

Portaria Nº 184 em 30/04/2014 do Diretor