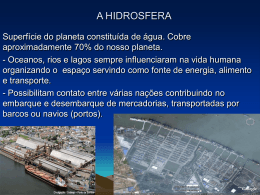

ANUÁrio 2012 ENERGIA AS NOVE DISCUSSÕES VITAIS PARA DEFINIR O MODELO ENERGÉTICO 380 • Os investimentos 440 necessários e os desafios regulatórios entre os maiores grupos empresariais perfilados usinas de etanol, sua produção e controladores • A era das grandes 700 usinas hidrelétricas e do pré-sal obras e os projetos que vão abastecer o país Biodiesel • Biomassa • Carvão mineral • Eólica Etanol • Gás natural • GLP • Hidrelétrica Nuclear • Petróleo • Termelétrica R$ 49,00 ISSN 1808-9240 Ed. 33 33 9 771808 924003 www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor yearbook 2012 ENERGY NINE POINTS UNDER DISCUSSION ABOUT THE ENERGY MODEL 380 • The investments 440 of the largest corporate energy groups profiled and the regulatory challenges ahead ethanol mills, their production and groups • The era of the mega 700 not for sale hydroelectric power plants and the pre-salt ventures and projects that will supply the country BIODIESEL • BIOMASS • ETHANOL • HYDROELECTRIC POWER LPG • MINERAL COAL • NATURAL GAS • NUCLEAR POWER OIL • THERMOELECTRIC POWER • WIND POWER www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor EDITORIAL Que soprem os bons ventos H English version page 221 á cinco anos, quando a Análise Editorial lançou a primeira edição deste ANÁLISE ENERGIA, o cenário era de apreensão. Especialistas da área afirmavam que o Brasil AS NOVE DISCUSSÕES VITAIS PARA DEFINIR O não estaria livre de um novo apagão eléMODELO ENERGÉTICO trico até 2011. E, em 2007, com a economia crescendo bem acima dos 5%, os brasileiros torciam por chuva – como bem retratou a edição de estreia do anuário ANÁLISE ENERGIA, que circulou a partir de janeiro de 2008. O temor era de que – como em 2001 – o país não tivesse energia suficiente para sustentar um aumento mais forte no PIB. Em 2000, a economia crescia a um ritmo acima dos 4%. Uma estiagem prolongada baixou perigosamente o nível dos reservatórios das hidrelétricas. Não que não houvesse água em lugar algum, mas a falta de linhas de transmissão não perNINE POINTS UNDER DISCUSSION ABOUT THE ENERGY MODEL mitia a transferência de energia de onde sobrava para onde faltava. O resultado foi uma freada no consumo, que jogou o PIB para perto de 1% em 2001. O governo sustentava que não havia risco de um novo apagão e enumerava suas razões. Àquela altura, a Análise Editorial já editara cinco outros títulos com a mesma marca: um extraordinário volume de informações, organizadas de tal forma a oferecer aos leitores uma compreensão ampla e profunda do tema tratado. São publicações jornalísticas convertidas em ferramentas preciosas para quem toma decisão e forma opinião. Era, então, o momento de a Análise Editorial contribuir com um anuário que apresentasse o setor para quem deseja entendê-lo não com base em palpites ou projeções duvidosas, mas com base em sua estrutura, naquilo que efetivamente existe ou está em vias de existir. Desta forma, o anuário ANÁLISE ENERGIA proporciona, a cada edição, um panorama único de um setor que tem a capacidade de ditar o ritmo do desenvolvimento não só do Brasil, mas da própria humanidade. Encerrado o ano de 2011, os temores de 2007 parecem cada vez mais distantes. A atualização anual dos dados de ANÁLISE ENERGIA indica existirem ainda muitos desafios para que se afaste de vez o risco de o suprimento de energia não ser suficiente para suportar o desenvolvimento e a melhoria da qualidade de vida no Brasil. Há desafios de ordem regulatória, de crédito, entre outros. Ao mesmo tempo, a publicação demons- tra os importantes avanços conquistados. As grandes hidrelétricas estão saindo do papel e novas fontes de energia atraem investimentos importantes. O crescente aumento da importância da energia eólica como fonte de eletri380 cidade é digno de nota. Há poucos anos, gerar energia dos ventos, no Brasil, era 440 visto por muitos entendidos do setor 700 mais como uma visão romântica que uma alternativa efetivamente viável. A maior razão é o custo. Em um país com o potencial hídrico brasileiro, ainda que vente muito, a energia gerada pela água sempre foi mais competitiva e continuará sendo a base do sistema. O quadro, entretanto, vem mudan2012 do rapidamente e, conforme se pode constatar nesta edição de ANÁLISE ENERGIA, a fonte eólica está não só se viabilizando como alternativa para complementar a geração hídrica como 380 também apresenta boas oportunidades 440 de negócio para quem atua na cadeia de valor dos ventos. 700 A Análise Editorial tem orgulho de oferecer um quadro detalhado, que há cinco anos registra as evoluções do cenário macro ao mesmo tempo que identifica continuamente quem é quem no mundo da energia nacional. Pelo interesse com que a publicação é recebida pelo mercado, sabemos tratar-se de contribuição valiosa. Dividimos o orgulho dessa contribuição com quem nos permite viabilizá-la: nossos anunciantes. São empresas que valorizam a informação de qualidade e sua importância para a tomada de decisão. Empresas que confiam na capacidade da Análise Editorial em produzir publicações que contribuam para que o Brasil desenvolva todo o seu potencial em um ambiente de negócios saudável e equilibrado. E que buscam a melhor forma de se relacionar com seus stakeholders, investindo na transparência e na igualdade de condições que só a análise objetiva de dados minuciosamente coletados e organizados pode proporcionar. A essas empresas parceiras, o nosso profundo agradecimento. Agradecemos, também, a todos os que contribuem com informações e com seu tempo para que nossas pesquisas sejam sempre as mais completas e precisas. E a você, que ora recebe esta edição, por seu interesse. Esperamos que lhe seja uma ferramenta útil. 0 ANUÁRIO 2012 ENERGIA sOs investimentos necessários e os desafios regulatórios sA era das grandes usinas hidrelétricas e do pré-sal entre os maiores grupos empresariais perfilados usinas de etanol, sua produção e controladores obras e os projetos que vão abastecer o país BIODIESEL s BIOMASSA s CARVÃO MINERAL s EÓLICA ETANOL s GÁS NATURAL s GLP s HIDRELÉTRICA NUCLEAR s PETRÓLEO s TERMELÉTRICA www.analise.com YEARBOOK ENERGY sThe investments and the regulatory challenges ahead sThe era of the mega hydroelectric power plants and the pre-salt of the largest corporate energy groups profiled ethanol mills, their production and groups ventures and projects that will supply the country BIODIESEL s BIOMASS s ETHANOL s HYDROELECTRIC POWER LPG s MINERAL COAL s NATURAL GAS s NUCLEAR POWER OIL s THERMOELECTRIC POWER s WIND POWER www.analise.com SILVANA QUAGLIO Publisher 8 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor METODOLOGIA metodologia adotada English version page 223 Fontes de informação − As principais fontes usadas em ANÁLISE ENERGIA são a Agência Nacional de Energia Elétrica (Aneel) e o Balanço Energético Nacional (BEN) 2011 do Ministério de Minas e Energia (MME). Dados adicionais foram apurados com a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), Associação Brasileira das Empresas Distribuidoras de Gás Canalizado (Abegás), Ministério da Agricultura, Pecuária e Abastecimento (Mapa), União da Indústria de Cana-de-Açúcar (Unica), Associação Brasileira de Distribuidores de Energia Elétrica (Abradee), Operador Nacional do Sistema Elétrico (ONS) e Associação Brasileira das Grandes Empresas de Transmissão de Energia Elétrica (Abrate). As informações referentes ao mercado de outros países foram extraídas da International Energy Agency (IEA) e do banco de dados do Departamento de Energia do Governo dos Estados Unidos, o Energy Information Administration (EIA). Os dados referentes aos resultados financeiros das companhias analisadas nesta edição, sua composição acionária, estrutura de seus grupos empresariais e listagem em bolsa foram apurados com as próprias empresas ou em fontes oficiais. As fontes oficiais consultadas para esta edição foram os sites das empresas, a Comissão de Valores Mobiliários (CVM) e a BM&FBovespa. As informações referentes à matriz energética brasileira sempre utilizam como fonte o Ministério de Minas e Energia (MME). Entende-se por matriz energética, também definida como oferta interna de energia (OIE), a representação de toda a energia disponibilizada para ser transformada, distribuída e consumida no país. Período de levantamento de dados − O levantamento de dados com a Aneel foi realizado entre outubro e dezembro de 2011. As informações obtidas com as companhias analisadas e das demais fontes foram coletadas entre novembro e dezembro de 2011. Convenções e nomenclatura − Os dados referentes à potência de usinas geradoras de energia elétrica estão sempre apresentados em megawatt (MW). Para facilitar a consulta e a organização das tabelas, foram utilizadas abreviações e símbolos: indica participação no total; W indica watt; Wh indica watt-hora; mi indica milhões; bi indica bilhões; ton indica toneladas; tep indica toneladas equivalentes de petróleo; m³ indica metros cúbicos; bpd indica barris por dia; comb. indica combustível; RK indica ranking. Adotou-se o padrão de duas casas decimais para os valores percentuais que representam participação e nenhuma para os que representam variação. Estrutura da publicação − Esta edição está dividida em quatro seções: 1) Combustíveis − Apresenta reportagens, ranking e tabelas que analisam o desempenho, em 2011, de sete segmentos do setor de energia que atuam na exploração, produção e comercialização de combustíveis fósseis e renováveis, além de detalhar a atuação das companhias desses segmentos. 2) Energia elétrica − Apresenta reportagens, ranking e tabelas que analisam o desempenho, em 2011, das empresas geradoras, transmissoras, comercializadoras e distribuidoras de energia. 3) Perfil dos grupos de energia − Apresenta ranking e tabelas que retratam os maiores grupos empresariais que atuam no segmento de energia no Brasil. 4) Projetos e obras − Apresenta reportagens, ranking e tabelas que analisam os projetos em execução e planejados no setor energético brasileiro. Edição bilíngue − Todo o conteúdo do anuário é apresentado em português e inglês. As reportagens em inglês foram agrupadas em uma única seção, na página 224. O símbolo é utilizado para indicar a página em que começa o texto em inglês. No caso dos rankings, tabelas e legendas, a tradução foi incluída na mesma página do conteúdo original. 0 e d i t o r i a l Conselho editorial Eduardo Oinegue, Silvana Quaglio e Alexandre Secco Diretora-presidente Silvana Quaglio Diretor de conteúdo Alexandre Secco Diretor comercial Alexandre Raciskas Rua Major Quedinho, 111, 16° andar CEP 01050-904, São Paulo-SP Tel. (55 11) 3201-2300 Fax (55 11) 3201-2310 contato@analisecom www.analise.com ENERGIA PUBLISHER Silvana Quaglio EDITOR Alexandre Secco Editor executivo: Gabriel Attuy Gerente de pesquisa e distribuição: Ligia Donatelli Coordenadores de conteúdo: Vinícius Cherobino e Vivian Stychnicki Coordenadora de pesquisa: Valquíria Oliveira Coordenadora de distribuição: Juliane Almeida Coordenador de arte: Cesar Habert Paciornik Equipe de conteúdo: Bruna Abjon, Carlos Larios e Paula Quintas Equipe de pesquisa: Abrahão de Oliveira, Adrieli Garzim, Alberto Barbosa, Ana Carolina Marquez, Ana Claudia Coelho, Beatriz França, Bianca Barros, Daniel Mendes, Ellen Lopes, Giulia Listo, Juliana Colognesi, Nathalia Bianchi, Nayara Matteis, Patrícia Silva, Paulo Andrade, Raquel Aderne, Santiago Boyayan, Sumaya Oliveira, Taiane Silva, Thaís Bueno, Yasmin Gomes e Yuri Damacena Designers: Danilo Pasa, Gustavo Moura e Régis Schwert Colaboradores: Irene Ruberti e Marcio Caparica Coordenador de TI: Cristiano Carlos da Silva Equipe de TI: Felipe Cavalieri e Ítalo Macellone Revisão: Mary Ferrarini Tradução: Sogl Traduções Publicidade/Gerentes de negócios: Alessandra Soares e Márcia Pires Assistente: Felipe Ricelle Atendimento e apoio administrativo: Fábio Lopes e Giseli Monteiro Auditoria ISSN 1808-9240 Tiragem: 35.000 Impressão: RR Donnelley Impresso em dezembro de 2011 Operação em Bancas: Assessoria: EdiCase www.edicase.com.br Distribuição Exclusiva em Bancas: FC Comercial e Distribuidora S/A Manuseio: FG Press www.fgpress. com.br Distribuição Dirigida: Door to Door www.d2d.com.br 12 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor biomassa avanço segue lento na bioeletricidade Usineiros reivindicam equiparação à eólica, financiamentos e isenção fiscal. Enquanto isso, a presença nos leilões segue tímida English version page 237 Avaliação Os raios indicam a situação geral em cada um dos seis tópicos analisados no texto ao lado Indica perspectiva mais favorável + Indica perspectiva neutra ou indefinida – O fim da crise financeira em 2008 e a retomada de investimentos do setor de açúcar e álcool – responsável pela produção de bagaço de cana, o principal insumo para a geração com base em biomassa – pareciam sinais positivos para a geração de energia termelétrica com base em combustíveis renováveis. Até meados de dezembro de 2011, no entanto, as previsões ainda não tinham se concretizado. Os problemas com o regime de chuvas na safra e a alta no preço do açúcar culminaram com a redução do uso do bagaço de cana na geração elétrica. Caetano Barreira/Folhapress Indica perspectiva menos favorável 1 RITMO DE EXPANSÃO Colheita de cana no interior de São Paulo: usineiros pedem benefício fiscal para investir em geração termelétrica com base em bagaço 54 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor Biomassa Com isso, não só não foi confirmada a expectativa de expansão do principal insumo para as térmicas de biomassa, como também acabou reduzida a participação do bagaço na oferta interna de eletricidade. Segundo dados do Balanço Energético Nacional de 2011, do Ministério de Minas e Energia, o setor tinha 5,4% de participação na matriz energética em 2009, e viu esse valor cair para 4,7% em 2010. Os leilões realizados em 2011 dão conta dessa realidade. No leilão A-3, de agosto de 2011, 2.744 MW foram distribuídos entre as 51 usinas contratadas, sendo que apenas quatro eram de biomassa, com um total de 198 MW de potência instalada. As eólicas foram as estrelas do leilão, abocaBIOMASSA nhando 44 proNA GERAÇÃO jetos. No leilão Energia elétrica de energia resercom base em biomassa va, realizado no 28 mil TWh mesmo mês, a participação da biomassa (apenas com bagaço 19 de cana e resíduos de madeira) aumentou 10 um pouco: ao 2005 2010 todo, foram sete usinas com 357 MW contratados, mas ainda bem menos que a eólica, com 34 projetos e 861 MW. Os resultados tímidos repetem o que ocorreu nos leilões de 2010. A redução da participação da biomassa na geração elétrica indica esta tendência. Desde 2008, o total de biomassa no Brasil revertido em eletricidade está em queda, tendo passado de 19,6% para 18,6% em 2010. 2 perspectiva de crescimento As projeções oficiais do setor mantêm a expectativa de ter as usinas de biomassa responsáveis por 12% da matriz elétrica brasileira até 2020, mas a verdade é que pouco se fez em 2011 para alcançar esse objetivo. Os usineiros argumentam que é ne- cessário garantir condições equivalentes às outras fontes alternativas – como a eólica, que conta com vantagens fiscais nos leilões – para incentivar investimentos. Mas não há indicações de que o governo vá ceder às demandas, principalmente porque existe a percepção de que o setor não está investindo como poderia. Levantamento da Companhia Nacional de Abastecimento (Conab) aponta que a potência de geração do setor de açúcar e álcool poderia saltar de 20 mil GW para 39 mil GW apenas com a renovação dos equipamentos. Segundo a Conab, das mais de 400 usinas e destilarias mapeadas no país, apenas 111 utilizam maquinário considerado moderno. Apesar desses problemas, o setor segue com a expectativa de ter 12% da matriz elétrica brasileira sendo produzido pelas usinas de biomassa até 2020, de acordo com a Associação da Indústria de Cogeração de Energia. 3 tecnologia de produção Os conflitos das usinas de bagaço e palha de cana podem abrir espaço para o crescimento de outros insumos que, ao contrário da cana, ainda não estão com a tecnologia plenamente dominada. Em um primeiro momento, o mais bem posicionado é o resíduo de madeira. Produzido com serragem da madeira de reflorestamento, ele tem a vantagem de poder ser usado nas mesmas caldeiras que queimam a biomassa de cana e de ser facilmente escalável. Há ressalvas, contudo, em relação à origem da madeira, caso seu consumo ganhe escala. Um dos maiores projetos neste insumo é da Suzano Papel e Celulose. A empresa pretende investir 1,3 bilhão de dólares até 2019 em três usinas de biomassa usando resíduos de eucalipto. Dividido em várias etapas, a primeira do projeto entra em operação em 2013 e vai usar 3 milhões de toneladas de resíduos de madeira. Além da madeira, projetos com insumos promissores, como casca de arroz e biogás, também aparecem esporadicamente. O problema tecnológico que se apresenta, contudo, é o índice relativamente baixo de eficiência da queima da biomassa gerada por essas fontes: atualmente entre 25% e 28%. 4 regulação e institucional O setor pede redução tributária e reforça a demanda por leilões por fonte de energia ou por região. Além disso, seguem sem resposta as expectativas de divisão de custos entre governo e usinas do chamado retrofit que inclui a modernização das caldeiras e do sistema elétrico para que as usinas possam transmitir a energia produzida. 5 condições de preço Por mais que tenha diminuído, o valor da eletricidade por biomassa ainda é considerado alto. No leilão de agosto de 2011, o preço foi de 102,41 reais por MWh, abaixo apenas das térmicas a gás natural e perdendo para eólica e hidrelétrica. No leilão de reserva, o valor foi 100,4 reais por MWh, enquanto a eólica ficou em 99,54 reais. 0 Produção e consumo de biomassa Participação na matriz elétrica 4,7% Produção em 2010 (10³ tep) 84.670 GERAÇÃO ELÉTRICA Número de usinas 420 Potência em MW 8,728 Participação na potência termelétrica 46,8% Geração por combustível Usinas Potência (MW) Bagaço de cana 342 7.018 Biogás 15 70 Carvão vegetal 3 25 Casca de arroz 7 20 Licor negro 14 1.245 Resíduos de madeira 36 316 Capim de elefante 2 32 55 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION Etanol ETANOL O desafio de criar a política nacional O Brasil continuou a sofrer com o desabastecimento interno do etanol em 2011, enquanto os produtores e o governo discutem English version page 239 1 RITMO DE EXPANSÃO A expectativa de retomada do ciclo de crescimento da produção de etanol no Brasil e aumento das exportações brasileiras não se concretizaram na safra 2010/2011. A produção do combustível cresceu no ano, mas abaixo das previsões do setor: a União da Indústria de Cana-de-Açúcar (Unica) previa 12% de alta na safra 2010/2011, mas o setor avançou 7% com a produção de 25,3 bilhões de litros. Até 15 de outubro de 2011, a produção de etanol na safra 2011/2012 foi de 18,2 bilhões de litros, recuo de quase 16% em relação ao mesmo período na safra anterior. A produção menor foi causada por uma combinação de fatores climáticos – um regime muito seco em 2010 prejudicou o resultado da colheita – e a valorização do açúcar no mercado internacional, o que incentivou os usineiros a desviar mais da safra de canade-açúcar para sua produção. Isso teve Avaliação Os raios indicam a situação geral em cada um dos seis tópicos analisados no texto ao lado Indica perspectiva mais favorável + Indica perspectiva neutra ou indefinida Indica perspectiva menos favorável – reverberações em vários pontos da cadeia, especialmente nas bombas, com a alta nos preços para os consumidores finais. Em pouco tempo, os altos valores do etanol geraram redução no consumo, algo que não acontecia desde 2003. Ao todo, foram consumidos 22,1 bilhões de litros do combustível em 2010, contando a adição obrigatória no mix da gasolina, queda de 2,9% em relação ao ano anterior. A conjuntura reduziu muito a capacidade brasileira de exportar o combustível. Foi 1,9 bilhão de litros de etanol vendidos ao exterior no ano, uma queda de nada menos do que 43% ante 2009, segundo dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). O país tornou-se importador de etanol e comprou 75 milhões de litros em 2010, principalmente dos Estados Unidos. De acordo com o Ministério do Desenvolvimento, Indústria e Comércio Exterior, até setembro de 2011 as importações chegaram a 570 milhões de litros de etanol, oito vezes mais que o volume total do ano anterior, e o maior da série histórica iniciada em 1999. 2 perspectiva de crescimento As previsões para a safra 2011/2012 não são das melhores – a estimativa do próprio governo é que a cana produzida caia 5,6% em toneladas na safra, a primeira redução de volume em 11 anos. O preço do álcool nas bombas começou a subir no fim de 2011 e é provável que essa tendência aumente ainda mais na entressafra. A expectativa é que o cenário de 2010 e 2011 se repita, com a importação de etanol sendo feita para suprir a demanda interna brasileira, reduzindo exportações e praticando altos preços na bomba. Para a próxima década, o crescimento sustentado da indústria do etanol no Brasil depende da resolução de alguns conflitos e do estabelecimento de um plano claro de investimentos para o setor. De um lado, os produtores Etanol no reclamam da transporte falta de linhas específicas de Participação no consumo de energia dos transportes financiamento, 19% da ausência de 19,00 uma política 16,75 pública que es- 14,5 pecifique cla- 14,50 ramente qual 12,25 deve ser a par- 10 10,00 ticipação do 2000 2010 etanol no mix de combustíveis. Do outro, em 2010 e 2011, o governo federal se mostrou relutante em atender aos pedidos de benefícios tributários do setor e sinalizou uma política regulatória mais dura para o setor com atuação direta com o objetivo de evitar desabastecimento, a alta dos preços e o enfraquecimento da imagem do Brasil como fornecedor global do biocombustível. A principal ação tomada pelo go- 56 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor Robson Fernandjes/AE ETANOL Canavial de usina da Bunge, no Tocantins: os investimentos voltaram ao setor, mas em ritmo mais moderado do que antes da crise verno em 2011 foi a medida provisória que autoriza a ANP a fiscalizar e a regulamentar o setor – elevando o status do etanol de produto agrícola a combustível estratégico – podendo, inclusive, decidir sobre políticas de importação e exportação. Além disso, o governo foi agressivo na redução da porcentagem obrigatória de álcool anidro adicionada na gasolina, que foi de 25% para 20% em outubro de 2011, eliminando a necessidade de abastecimento de 160 milhões de litros de álcool por mês. A entrada forte da Petrobras no setor também reforça a política. A estatal vai construir a maior usina de etanol do mundo, com capacidade de produção de 700 milhões de litros e investimentos de 521 milhões de reais, em parceira com o grupo São Martinho, prevista para 2013. Em 2011, os investimentos estrangeiros no setor voltaram ao Brasil em ritmo moderado. Entre os principais anúncios, estão os 2,5 bilhões de dólares que a Bunge vai aportar entre 2012 e 2016. Focado na expansão das oito usinas do grupo, a empresa pretende aumentar em 50% sua capacidade de processamento total para 30 milhões de toneladas de cana-de-açúcar por ano. A americana Cargill entrou no setor via joint venture SJC Bioenergia e um investimento de 350 milhões de dólares ao lado do grupo goiano USJ. A nova empresa, que tem uma usina operando e outra prevista para 2013, pretende triplicar sua capacidade de processamento até 2020 para 15 milhões de toneladas de cana. 3 tecnologia de produção A renovação dos canaviais, uma cultura semiperene que permite até seis safras por plantio, é um dos principais entraves para o salto da produção brasileira de etanol. No momento, a questão é mais financeira que tecnológica: é necessário um alto investimento que um setor ainda endividado por conta dos efeitos da crise em 2008 e 2009 não parece interessado em fazer. Nos laboratórios, os estudos em torno do chamado etanol de segunda geração, ou celulósico, continuam. Ele é obtido ao converter em combustível o bagaço e a palha da cana-de-açúcar – dois terços da sua biomassa. A promessa da tecnologia está em ampliar em até 50% a produção de etanol sem nenhuma expansão na área plantada. No entanto, o processo ainda é extremamente custoso e não atingiu o ponto de viabilidade econômica. Os investimentos na tecnologia seguem fortes, apenas a Petrobras anunciou 2,8 bilhões de dólares em quatro anos para biocombustíveis, com destaque para o etanol de segunda geração. 4 regulação e institucional Em 2011, o setor passou por uma importante mudança regulatória. Em maio, a presidente Dilma Rousseff 57 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION ETANOL 5 condições de preço para pequenos produtores destinada para a renovação dos canaviais, com validade de até quatro anos. Divulgada inicialmente em 2010, ela teve baixíssima adesão e o setor defende que apenas a reestruturação do programa pode fazê-lo interessante. Além das alterações pedidas em nível federal, é possível que as alíquotas do ICMS estaduais sejam equalizadas. As mais recentes movimentações do governo via medidas provisórias prometem melhorar bastante o cenário para o setor de cana-de-açúcar. A primeira delas reduziria os juros dos empréstimos para estocagem nas usinas para 9% ao ano e disponibilizaria 2,4 bilhões de reais em financiamento, na tentativa mais direta de evitar os baixos estoques na entressafra, um dos principais responsáveis pelos picos nos preços nas bombas. A segunda MP deve atuar especificamente para Etanol e geração elétrica Produção em 2010 (bi litros) 28,2 Brasil no ranking mundial de produção 2º Consumo em 2010 (bi litros) 22,2 Exportação em 2010 (bi litros) 1,9 Brasil no ranking mundial de exportação 1º Cana plantada 10/11 (106 ton.) 627 Potência de autogeração termelétrica (MW) 5.859 reduzir o impacto da Contribuição de Intervenção no Domínio Econômico (Cide) sobre o etanol, atualmente em pouco menos de 23 reais por metro cúbico, além de financiar a renovação dos canaviais e abrir linhas de crédito para a construção e a ampliação de usinas. Até a segunda semana de dezembro de 2011, nenhuma das medidas provisórias havia sido assinada pela presidente Dilma Rousseff. 0 Joel Silva/Folhapress fez uma “transferência compulsória” do controle e fiscalização da cadeia do etanol para a ANP. Além disso, foi definido que o etanol deixa de ser derivado da produção agrícola para ser considerado um combustível estratégico pelo país. Uma das primeiras decisões da agência, anunciada em dezembro de 2011, obrigou as distribuidoras a estocar etanol anidro – o que é misturado à gasolina – em uma capacidade suficiente para 15 dias. Para os produtores, a ANP definiu a obrigação de estoque para 40 dias. As novas regras começam a valer em abril de 2013. A decisão aponta o caminho da ANP como ponta de lança da estratégia do governo para organizar o setor e garantir que ele cresça em período de explosão da frota de veículos flex puxada pelo crescimento econômico. Os altos preços do etanol na bomba fizeram com que grande parte dos motoristas de veículos flex preferisse a gasolina. O litro de etanol na bomba foi, em média, de 1,66 real por litro nos postos em 2010. Em vários estados o combustível ultrapassou a marca dos 2 reais por litro, em especial na Região Norte, que teve valor médio de 2,06 reais no ano e máximo de 2,40 reais no Acre, segundo dados da ANP. Nos onze primeiros meses de 2011, a média nacional foi de 2 reais por litro, valor 21% maior que o preço médio registrado no ano anterior. 6 crédito e incentivo No fim de 2011, o governo federal voltou a discutir um pacote de incentivos para o setor de etanol. As menores taxas do PIS/Cofins que já são praticadas para o açúcar podem ser estendidas ao etanol. Além disso, há a possibilidade de reestruturação da linha de crédito de um milhão de reais Produção de álcool em Lins (SP): exportação brasileira de etanol caiu 43% em 2010 58 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor etanol Ethanol USINAS DE ETANOL, por produção ETHANOL PLANTS, by production Controlador Holding company Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 BILINGUAL CONTENT ENGLISH AND PORTUGUESE Controlador Holding company Brasil Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 10 3 Brasil 10 3 1 Comvap Olho D'água União PI 354.978 93.775 1,40% 60 Campo Florido Tércio Wanderley Campo Florido MG 116.529 30.784 0,46% 2 Santa Luzia ETH N. Alvor. do S. MS 347.904 91.907 1,37% 61 Generalco Aralco Gen. Salgado SP 115.677 30.559 0,46% 3 São Martinho São Martinho Pradópolis SP 311.500 82.290 1,23% 62 Univalem Raízen Valparaíso SP 115.629 30.546 0,46% 4 Equipav II S. Renuka Promissão SP 273.511 72.254 1,08% 63 Vale Verde itapaci Farias Itapaci GO 115.291 30.460 0,45% 30.249 0,45% 5 Itamarati Itamarati Nova Olímpia MT 271.761 71.792 1,07% 64 São José da Estiva S. José da Estiva Novo Horizonte SP 114.506 6 Usina da Pedra Pedra Agroind. Serrana SP 256.130 67.662 1,01% 65 Coplasa Moreno Planalto SP 113.000 29.851 0,45% 7 Rio Claro ETH Caçu GO 248.812 65.736 0,98% 66 Santa Elisa LDC-SEV. Sertãozinho SP 112.925 29.832 0,44% 8 Barra Raízen Barra Bonita SP 248.614 65.677 0,98% 67 São Manoel São Manoel São Manuel SP 110.000 29.059 0,43% 9 Morro Vermelho ETH Mineiros GO 237.430 62.722 0,94% 68 Cevasa Cevasa Patrocínio Pta. SP 109.290 28.871 0,43% 10 Alto Taquari ETH Alto Taquari MT 234.253 61.883 0,92% 69 Nardini Nardini. V. Al. do Alto 108.515 28.667 0,43% SP 11 Maity Bioenergia Maity Bioenergia C. Maranhão MA 221.513 58.518 0,87% 70 Aralco Aralco S. A. Aracanguá SP 107.797 28.477 0,42% 12 Colorado Colorado Guaíra SP 214.164 56.576 0,84% 71 Denusa Denusa Jandaia GO 105.249 27.804 0,41% 13 Pereira Barreto Santa Adélia Pereira Barreto SP 212.561 56.153 0,84% 72 Continental LDC-SEV Colômbia SP 104.000 27.474 0,41% 14 Bonfim Raízen Guariba SP 194.984 51.509 73 Mandu Tereos Guaíra SP 103.213 27.266 0,41% 15 Conq. do Pontal ETH M. do Paranap. SP 194.077 51.270 0,76% 74 CBAA Brasilândia CBAA Brasilândia MS 103.037 27.219 0,41% 16 Moema Bunge Brasil Orindiúva SP 191.000 50.457 0,75% 75 Zanin Raízen Araraquara SP 102.847 27.169 0,41% 17 Colombo Colombo Ariranha SP 185.640 49.041 0,73% 76 Cocal I Cocal Paraguaçu Pta. SP 102.395 27.050 0,40% 26.400 0,39% 0,77% 18 catanduva Noble Brasil Catanduva SP 184.582 48.761 0,73% 77 Sta. Albertina Colombo Ariranha SP 99.936 19 Alta Mogiana Alto Alegre S. J. da Barra SP 180.000 47.551 0,71% 78 São João USJ Araras SP 99.661 26.331 0,39% 20 Jataí Raízen Jataí GO 177.577 46.911 0,70% 79 castilho III Viralcool Castilho SP 99.478 26.279 0,39% 21 Boa Vista São Martinho Quirinópolis GO 176.000 46.494 0,69% 80 Tropical BioenR. Tropical Bioener. Edéia GO 99.078 26.174 0,39% 22 Catanduva Virgolino de Oliv. Ariranha SP 172.662 45.612 0,68% 81 Flórida Paulista Floralco Aç. e Ál. Flórida Paulista SP 98.564 26.038 0,39% 23 São José Zilor Macatuba SP 171.537 45.315 0,68% 82 Jalles Machado Jalles Machado Goianésia GO 98.047 25.901 0,39% 24 Andrade Tereos Pitangueiras SP 170.560 45.062 0,67% 83 Junqueira Raízen Igarapava SP 97.600 25.783 0,38% 25 Termocana Coopcana S. C. do Ivaí PR 170.128 44.943 0,67% 84 Triálcool João Lyra Canápolis MG 97.500 25.757 0,38% 26 Quirinópolis USJ Quirinópolis GO 165.355 43.682 0,65% 85 Cenasa Centroálcool Inhumas GO 97.146 25.663 0,38% 43.252 0,64% 86 Viralcool Viralcool Pitangueiras SP 95.000 25.096 0,37% 87 Floresta Vale do Verdão S. A. da Barra GO 94.671 25.009 0,37% 24.909 0,37% 27 Goiasa Construcap Goiatuba GO 163.725 28 MB LDC-SEV. Morro Agudo SP 163.529 43.200 0,64% 29 Tarumã Raízen Tarumã SP 161.954 42.784 0,64% 88 Revati S. Renuka Brejo Alegre SP 94.289 30 Buriti Pedra Agroind. Buritizal SP 160.930 42.513 0,63% 89 Avaré Furlan Avaré SP 90.651 23.947 0,36% 31 Umoe II Umoe Bioenergy Sandovalina SP 160.241 42.331 0,63% 90 Decasa Caiuá Ibirarema SP 90.242 23.839 0,36% 32 Santa Cândida Tonon Bioenergia Bocaina SP 158.241 41.803 0,62% 91 Caarapó Raízen Caarapó MS 90.000 23.775 0,35% 33 Vale do Verdão Vale do Verdão Turvelândia GO 158.000 41.739 0,62% 92 Iturama Tércio Wanderley Iturama MG 89.653 23.684 0,35% 34 Batatais Lins Batatais Lins SP 154.014 40.686 93 Melhoramentos Melhoramentos Jussara PR 89.248 23.577 0,35% 35 Barralcool Barralcool B. do Bugres MT 150.812 39.840 0,59% 94 Frutal Bunge Brasil Frutal MG 89.000 23.511 0,35% 36 Iacanga Ipiranga Iacanga SP 150.057 39.641 0,59% 95 Alcoazul Aralco Araçatuba SP 88.574 23.399 0,35% 0,61% 37 Volta Grande Carlos Lyra Conc. Alagoas MG 149.612 39.523 0,59% 96 Pitangueiras Pitangueiras Pitangueiras SP 88.445 23.365 0,35% 38 Santa Cruz AB Santa Cruz Am. Brasiliense SP 148.000 39.097 0,58% 97 junqueira Alto Alegre Colorado PR 88.303 23.327 0,35% 39 Quatá Zilor Quatá SP 145.150 38.345 0,57% 98 Clealco Rinópolis Clealco Rinópolis SP 87.623 23.148 0,35% 40 Bazan Bazan Pontal SP 143.746 37.974 0,57% 99 Dracena SP 86.104 22.746 0,34% 41 Batatais Batatais Batatais SP 143.123 37.809 0,56% 100 Dasa Dasa S. dos Aimorés MG 86.074 22.738 0,34% 42 São Fernando São Fernando Dourados MS 141.563 37.397 0,56% 101 Bandeirantes Bandeirantes Bandeirantes PR 85.782 22.661 0,34% 43 Barra Gde. Lençóis Zilor Lençóis Psta. SP 140.700 37.169 0,55% 102 Usina São Luiz Usina São Luiz Ourinhos SP 85.758 22.655 0,34% 44 Passa Tempo LDC-SEV Rio Brilhante MS 137.000 36.192 0,54% 103 São Domingos S. Domingos Catanduva SP 85.433 22.569 0,34% 45 Maracajú LDC-SEV Maracaju MS 136.750 36.126 0,54% 104 Clealco Clealco Clementina SP 85.000 22.455 0,33% 46 Cocal II Cocal Narandiba SP 136.210 35.983 0,54% 105 Londra Destilaria Londra Itaí SP 83.835 22.147 0,33% 47 Vale do Rosário LDC-SEV Morro Agudo SP 134.833 35.619 0,53% 106 Rio Pardo Usina Rio Pardo Cerq. César SP 83.751 22.125 0,33% Delta MG Dracena Aç. e Ál. Dracena 48 Colombo Palestina Colombo Palestina SP 134.629 35.565 0,53% 107 Delta Carlos Lyra 83.501 22.059 0,33% 49 Coprodia Coprodia C. Novo Parecis MT 132.843 35.093 0,52% 108 Lucélia Bioenergia do Br. Lucélia SP 83.124 21.959 0,33% 50 Alcidia ETH Teod. Sampaio SP 129.581 34.232 0,51% 109 Libra Dest. de Ál. Libra S. J. do R. Claro MT 83.117 21.957 0,33% 51 Bela Vista Bazan Pontal SP 128.970 34.070 0,51% 110 Vale do Paranaíba João Lyra Capinópolis MG 83.022 21.932 0,33% 21.657 0,32% 52 Costa Pinto Raízen Piracicaba SP 123.842 32.716 0,49% 111 Eldorado ETH Rio Brilhante MS 81.982 53 Ipê Pedra Agroind. N. Independ. SP 120.984 31.964 0,49% 112 Jacarezinho Melhoramentos Jacarezinho PR 80.859 21.361 0,32% 54 Vale do Tijuco CMAA Uberaba MG 120.000 31.701 0,47% 113 Nova Moreno Moreno Mte. Aprazível SP 80.770 21.337 0,32% 21.301 0,32% 55 Clealco-Queiroz Clealco Queiroz SP 119.578 31.589 0,47% 114 Lagoa da Prata LDC-SEV Lagoa da Prata MG 80.634 56 Moreno Moreno Luís Antônio SP 118.673 31.350 0,47% 115 Nova Produtiva Nova Produtiva Astorga PR 80.000 57 Cooper-Rubi Japungu Rubiataba GO 118.366 31.269 0,47% 116 Japungu Japungu Agroind. Santa Rita PB 79.714 21.058 0,31% 58 Maracaí Raízen Maracaí SP 118.081 31.194 0,47% 117 Panorama Vale do Verdão Itumbiara GO 78.483 20.733 59 Santo Antônio Balbo Sertãozinho SP 117.775 31.113 0,46% 118 Iracema São Martinho Iracemápolis SP 77.800 20.553 0,31% (Cont.) 0,31% 21.134 0,32% 59 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION etanol Ethanol USINAS DE ETANOL, por produção ETHANOL PLANTS, by production Controlador Holding company Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 Controlador Holding company Brasil 10 3 Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 Brasil 10 3 119 Alvorada Energylev Araporã MG 76.315 20.160 0,30% 178 Monções Virgolino de Oliv. Monções SP 57.729 15.251 0,23% 120 Destivale Raízen Araçatuba SP 76.080 20.098 0,30% 179 Agropeu Agropeu Pompéu MG 56.920 15.037 0,22% 14.976 0,22% 121 São Tomé Usaçúcar São Tomé PR 75.865 20.042 0,30% 180 Pagrisa Pagrisa Pastoril Ulianópolis PA 56.691 122 Cruz Alta Tereos Olímpia SP 75.812 20.027 0,30% 181 Laginha-Matrix João Lyra U. Palmares AL 55.269 14.601 0,22% 123 Ruette Usina Ruette Paraíso SP 75.334 19.901 0,30% 182 Dest. Malosso Irmãos Malosso Itápolis SP 55.244 14.594 0,22% 124 Dacalda Dacalda Aç. e Ál. Jacarezinho PR 75.225 19.872 0,30% 183 Unialco Unialco Guararapes SP 55.000 14.529 0,22% 125 Cooperb II Cooperb Lamb. D'Oeste MT 75.205 19.867 0,30% 184 Alvorada Energylev Guaranésia MG 54.133 14.300 0,21% 126 Diamante Raízen Jaú SP 74.810 19.763 0,29% 185 Planalto Dest. Planalto Ibia MG 54.000 14.265 0,21% 127 Serranópolis Agro. Eng. Pará Serranópolis GO 74.747 19.746 0,29% 186 Santa Helena Raízen Rio das Pedras SP 53.384 14.103 0,21% 128 Sonora Estância Sonora Estância Sonora MS 74.586 19.704 0,29% 187 California Parapuã Agroind. Parapuã SP 53.000 14.001 0,21% 129 Total Total Canavieira Bambuí MG 74.000 19.549 0,29% 188 Sta. HelenA Grupo Naoum Sta. H. Goiás GO 53.000 14.001 0,21% 130 Santo Ângelo Us. Santo Ângelo Pirajuba MG 73.774 19.489 0,29% 189 Furlan Furlan S. Bár. d'Oeste SP 52.391 13.840 0,21% 131 Oeste Paulista Usina Petribu Mte. Aprazível SP 73.500 19.417 0,29% 190 Santo Antônio Aç. Sto. Antônio S. L. do Quitun. AL 52.356 13.831 0,21% 132 Giasa II LDC-SEV Pedras de Fogo PB 72.677 19.199 0,29% 191 Usina LagunA U. Laguna Aç. e Ál. Ponta Porã MS 52.302 13.817 0,21% 133 Energ. Vista Alegre Tonon Bioenergia Maracaju MS 72.091 19.044 0,28% 192 Santa Lúcia Usina Santa Lúcia Araras SP 52.296 13.815 0,21% 134 Guariroba Bunge Brasil SP 72.000 19.020 0,28% 193 Jardest LDC-SEV Jardinópolis SP 52.268 13.808 0,21% 135 Della Coletta Della Coletta Bio. Bariri SP 71.700 18.943 0,28% 194 Guaxuma João Lyra Coruripe AL 51.946 13.723 0,20% 136 josé bonifácio Virgolino de Oliv. José Bonifácio SP 71.959 19.009 0,28% 195 Santa Fé Usina Santa Fé Nova Europa SP 51.753 13.672 0,20% 137 Cerradinho - P. Noble Brasil Potirendaba SP 71.928 19.001 0,28% 196 Una Export Una Ac. e Energia Maraial PE 51.737 13.667 0,20% 13.536 0,20% Pontes Gestal 138 Guaíra Energética Açucareira Guaíra Guaíra SP 71.673 18.934 0,28% 197 São Luiz Abengoa Brasil Pirassununga SP 51.240 139 Guaíra Açucareira Guaíra Guaíra SP 71.672 18.936 0,28% 198 São Francisco Raízen Elias Fausto SP 51.205 13.527 0,20% 140 S. J. da Boa Vista Abengoa Brasil S. J. da B. Vista SP 71.021 18.762 0,28% 199 Benálcool Raízen Bento de Abreu SP 51.122 13.505 0,20% 141 Severínia Tereos Severínia SP 70.386 18.594 0,28% 200 Bortolo Carolo Usina Carolo Pontal SP 50.874 13.439 0,20% 142 Santa Adélia Santa Adélia Jaboticabal SP 69.600 18.388 0,28% 201 Santa Juliana Bunge Brasil Santa Juliana MG 50.132 13.243 0,20% 143 Gasa Raízen Andradina SP 69.280 18.302 0,27% 202 Campo Lindo Agroind. C. Lindo N. Sra. Dores SE 50.106 13.237 0,20% 144 Pioneiros Pioneiros Term. Sud Mennucci SP 68.688 18.145 0,27% 203 Ouroeste Bunge Brasil SP 50.000 13.209 0,20% Ibaiti 13.150 0,20% Ouroeste 145 Dest. de Ál. Ibaiti Dest. de Ál. Ibaiti PR 68.034 17.973 0,27% 204 Alvoeste Alvorada do Oeste Sto. Anastácio SP 49.777 146 Pau D'Alho Usina Pau D'Alho Ibirarema SP 67.535 17.841 0,27% 205 Itapira Virgolino de Oliv. Itapira SP 49.225 13.004 0,19% 147 Dest. São Joaquim Ant. Tirolli & Cia Palmital SP 67.500 17.832 0,27% 206 Tabu Tabu Agro. Caaporã PB 49.000 12.944 0,19% 148 Sta. Terezinha Usaçúcar Paranacity PR 67.474 17.825 0,27% 207 Bom Retiro Raízen Capivari SP 48.957 12.933 0,19% 149 Branco Peres Branco Peres Adamantina SP 67.237 17.762 0,26% 208 Usina Vale Onda Verde Onda Verde SP 48.919 12.923 0,19% 150 Limeira do Oeste Tércio Wanderley Lim. do Oeste MG 67.027 17.707 0,26% 209 Usina Bertolo Bertolo Aç. e Ál. Pirangi SP 48.843 12.903 0,19% 151 Monteverde Bunge Brasil Ponta Porã MS 67.000 17.700 0,26% 210 Nova União Nova União Serrana SP 48.749 12.878 0,19% 152 Dest. Guaricanga Dest. Guaricanga Pres. Alves SP 66.632 17.602 0,26% 211 Pumaty Usina Pumaty Joaq. Nabuco PE 48.274 12.753 0,19% 153 Anicuns Farias Anicuns GO 66.232 17.497 0,26% 212 Campestre C. Aç. Penápolis Penápolis SP 154 Rafard Raízen Rafard SP 65.578 17.324 0,26% 213 Mundial Raízen SP 47.961 12.670 0,19% 155 Vertente Tereos Guaraci SP 65.510 17.306 0,26% 214 Coruripe Tércio Wanderley Coruripe AL 47.537 12.558 0,19% 156 Ipiranga - Mococa Ipiranga Mococa SP 65.151 17.211 0,26% 215 Noroeste Paulista Noble Brasil Sebast. do Sul SP 47.412 12.525 0,18% 157 Itapagipe Grupo Maubisa Itapagipe MG 65.000 17.171 0,26% 216 florestópolis Alto Alegre Pres. Prudente SP 47.349 12.508 0,18% Mirandopólis 48.000 12.680 0,19% 158 Tanabi Tereos Tanabi SP 64.457 17.028 0,25% 217 leão Leão Irmãos Rio Largo AL 47.327 12.502 0,18% 159 TERRA RICA Usaçúcar Terra Rica PR 64.336 16.996 0,25% 218 Pindorama Coop. Pindorama Coruripe AL 46.473 12.277 0,18% 160 Ibirá Pedra Agroind. S. R. de Viterbo SP 64.240 16.970 0,25% 219 Goioerê Aç. e Ál. Goioerê Moreira Sales PR 46.175 12.198 0,18% 161 Alcoeste Dest. Alcoeste Fernandópolis SP 63.530 16.783 0,25% 220 Cooperval Cooperval Jandaia do Sul PR 45.793 12.097 0,18% 162 Coocarol Coocarol Rondon PR 63.107 16.671 0,25% 221 Rio Brilhante LDC-SEV Rio Brilhante MS 45.700 12.073 0,18% 163 Santo Inácio Alto Alegre Santo Inácio PR 63.064 16.660 0,25% 222 dest. Paraguaçu Raízen Parag. Paulista SP 45.541 12.031 0,18% 164 C. EnerG. Rib. Preto C. Energ. R. Preto Ribeirão Preto SP 62.798 16.589 0,25% 223 Itaiquara Passos Usina Itaiquara Passos MG 45.000 11.888 0,18% Japungu 165 Agrosserra Serra Grande S. Mangabeiras MA 61.844 16.339 0,24% 224 CRV Carmo R. Verde GO 44.656 11.797 0,18% 166 Alta Paulista Alta Paulista Junqueirópolis SP 61.461 16.236 0,24% 225 Cent. Ener. Paraíso C. Energ. Paraíso S. Seb. Paraíso MG 44.531 11.764 0,18% 167 Destil Itajobi Aç. e Ál. Marapoama SP 61.141 16.152 0,24% 226 Paraíso Paraíso Bioen. Brotas SP 44.409 11.732 0,17% 168 Alcoolvale Unialco Ap. do Taboado MS 60.741 16.046 0,24% 227 Agrovale Agrovale Juazeiro BA 44.050 11.637 0,17% 169 Tapejara Usaçúcar Tapejara PR 60.226 15.910 0,24% 228 Cerradão Usina Cerradão Frutal MG 44.000 11.624 0,17% 170 Ipaussu Raízen Ipauçu SP 60.003 15.851 0,24% 229 J. Pilon J. Pilon Aç. e Ál. Cerquilho SP 43.380 11.460 0,17% Mirassol 171 Pirapama Pirap. Bioenergia Vit. de S. Antão PE 60.000 15.850 0,24% 230 Cooperb Cooperb MT 42.797 11.306 0,17% 172 Usina São Carlos LDC-SEV Jaboticabal SP 59.661 15.761 0,24% 231 Ferrari Ferrari Agro Ind. Pirassununga SP 42.710 11.283 0,17% 173 São Francisco Balbo Sertãozinho SP 59.232 15.647 0,23% 232 Descalvado Ipiranga Descalvado SP 42.662 11.270 0,17% 174 Santa InÊs Viralcool Sertãozinho SP 59.167 15.632 0,23% 233 Marituba Carlos Lyra Igreja Nova AL 41.602 10.990 0,16% 175 Vicentina Energ. Vicentina Vicentina MS 58.777 15.527 0,23% 234 Triunfo Triunfo Agro. Boca da Mata AL 41.023 176 cresciumal LDC-SEV Leme SP 58.319 15.408 0,23% 235 Dest. Porto Alegre Olival Tenório C. Leopoldina AL 41.000 10.831 0,16% 177 JB Alcoolquímica Vit. de S. Antão PE 57.997 15.321 0,23% 236 Müller Destilaria Müller de Bebidas Porto Ferreira SP 40.908 10.807 0,16% 10.837 0,16% 60 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor 604 MI BILINGUAL CONTENT ENGLISH AND PORTUGUESE Controlador Holding company Localização Location de toneladas de cana foram moídas na safra 2009/2010, 10,6% a mais que a safra anterior Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 Controlador Holding company Brasil Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 10 3 Brasil 10 3 237 Santa Isabel Sta. Isabel Novo Horizonte SP 40.372 10.665 0,16% 296 Sumaúma C. Bioenergética Mal. Deodoro AL 19.500 5.151 0,08% 238 Estivas LDC-SEV Arês RN 40.371 10.665 0,16% 297 Alfa Agroenergia Alfa Agroenergia Pirassununga SP 18.882 4.988 0,07% 18.882 4.988 0,07% 239 Cofercatu Cofercatu Florestópolis PR 40.359 10.662 0,16% 298 irmãos Baldin Irmãos Baldin 240 cidade gaúcha Usaçúcar Tapejara PR 40.054 10.581 0,16% 299 Itajubara Ind. João Santos Coelho Neto MA 18.823 4.972 0,07% 241 Cucaú EQM Rio Formoso PE 40.000 10.567 0,16% 300 União e Indústria Usina União e Ind. Primavera PE 17.317 4.575 0,07% MS 39.295 10.381 0,15% 4.530 0,07% Pirassununga SP 242 CBAA Sidrolândia CBAA Sidrolândia 301 Jatiboca Pontenovense MG 17.147 243 Alcon Conc. da Barra Conc. da Barra ES 39.140 10.340 0,15% 302 S. J. do Pinheiro S. J. do Pinheiro Laranjeiras SE 17.136 4.527 0,07% 244 Vale do Ivaí S. Renuka S. Pedro do Ivaí PR 38.986 303 Goianésia Usina Goianésia Goianésia GO 17.051 4.504 0,07% 10.299 0,15% Urucânia 245 Pemel Pemel Empreend. Rio Tinto PB 38.000 10.039 0,15% 304 Ipojuca Usina Ipojuca Ipojuca PE 16.920 4.470 0,07% 246 Ivaté Usaçúcar PR 37.865 10.003 0,15% 305 CBAA Icém CBAA Icém SP 16.809 4.440 0,07% Ivaté 247 Grizzo Destilaria Grizzo Jaú SP 37.761 9.975 0,15% 306 Trapiche Andrade Bezerra Sirinhaém PE 16.219 4.285 0,06% 248 Itapuranga Farias Itapuranga GO 37.516 9.911 0,15% 307 Paraíso Cia. Açuc. Paraíso C. Goytacazes RJ 15.799 4.174 0,06% 249 Alcana Bertin Nanuque MG 37.283 9.849 0,15% 308 Cruangi Usina Cruangi PE 15.576 4.115 0,06% 250 Una Aç. e En. Sapé Una Aç. e Energia Sapé PB 37.176 9.821 0,15% 309 Destilaria Atenas Destilaria Atenas S. P. dos Ferros MG 15.552 4.108 0,06% 251 Iguatemi Usaçúcar 3.803 0,06% Timbaúba PR 36.954 9.762 0,15% 310 Mumbuca Destilaria Pyles Platina SP 14.395 252 Atena Tecnologias Atena Tecnologias Martinópolis SP 36.262 9.579 0,14% 311 Albesa Albesa Boa Esperança ES 14.351 3.791 0,06% 253 Panorâmica Iracema Itaí SP 35.589 9.402 0,14% 312 Santa Teresa Ind. João Santos Goiana PE 14.202 3.752 0,06% 254 Copagra Copagra Nova Londrina PR 35.000 9.246 0,14% 313 Pederneiras A. Pederneiras SP 13.800 3.646 0,05% 255 Ibéria Usina Ibéria Borá SP 35.000 9.246 0,14% 314 Rio do Cachimbo Rio do Cachimbo João Pinheiro MG 13.735 3.628 0,05% 256 Safi Safi Brasil Energia N. Alvor. do S. MS 34.980 9.241 0,14% 315 Alcopan Ál. do Pantanal Poconé MT 13.102 3.461 0,05% 257 Caeté Carlos Lyra S. M. dos Cpos. AL 34.396 9.086 0,14% 316 Interiorana Interiorana Ribeirão PE 12.992 3.432 0,05% Ipojuca Maringá Tietê 258 Miriri Destilaria Miriri Santa Rita PB 33.872 8.948 0,13% 317 Salgado Usina Salgado PE 12.552 3.316 0,05% 259 Paineiras Usina Paineiras Itapemirim ES 33.450 8.837 0,13% 318 São João Cia. Us. São João Santa Rita PB 12.386 3.272 0,05% 260 Sabarálcool Sabarálcool Eng. Beltrão PR 33.122 8.750 0,13% 319 Ecoenergias Ecoen. do Br. Ceará Mirim RN 12.010 3.173 0,05% Perobal PR 32.527 8.593 0,13% 320 Cia. Açu. Barcelos Hotéis Othon S.J. da Barra RJ 11.436 3.021 0,05% SP 31.872 8.420 0,13% 321 Decal Usina Rio Verde Rio Verde GO 10.944 2.891 0,04% Campo Alegre AL 31.819 8.406 0,13% 322 Bom Jesus Usina Bom Jesus C. Sto. Agostin. PE 9.798 2.588 0,04% 2.520 0,04% 261 Sabarálcool Ced. Sabarálcool 262 Diana N. Avanhandava Avanhandava 263 Porto Rico Olival Tenório 264 Santa Rosa Usina Santa Rosa Boituva SP 31.427 8.302 0,12% 323 Cent. O. Iguatemi Cent. O. Iguatemi Iguatemi MS 9.540 265 TGM TGM Ind. e Com. Cerq. César SP 30.415 8.035 0,12% 324 Agrisa Agro Ind. S. João Cabo Frio RJ 8.995 2.376 0,04% 266 Corol Corol Agroenergia Rolândia PR 30.208 7.980 0,12% 325 Jayoro Agro. Jayoro Pre. Figueiredo AM 8.694 2.297 0,03% J. Guararapes PE 8.286 2.189 0,03% 267 Dois Córregos Raízen Dois Córregos SP 30.148 7.964 0,12% 326 Bulhões Cia. S. Bulhões 268 Us. Monte Alegre Adeco Agro. Monte Belo MG 29.962 7.915 0,12% 327 Unial U. In. Açúcareira A. Rodrigues BA 8.147 2.152 0,03% 269 Vista Alegre Vista Alegre Itapetininga SP 29.741 7.857 0,12% 328 Junco Novo Dest. Junco Novo Capela SE 7.960 2.103 0,03% 270 Pantanal Grupo Naoum Jaciara MT 29.000 7.661 0,11% 329 Coopercana C. Porto Xavier Porto Xavier RS 6.718 1.775 0,03% 271 Lago Azul Lasa Ipameri GO 28.000 7.397 0,11% 330 Rondon Usaçúcar Rondon PR 6.311 1.667 0,02% 272 Cachoeira Carlos Lyra Maceió AL 27.982 7.392 0,11% 331 Usimat Usimat Dest. Cpos. de Julio MT 5.991 1.583 0,02% 273 Rio Vermelho Rio Vermelho Junqueirópolis SP 27.670 7.310 0,11% 332 Pedrosa Farias Cortês PE 3.872 1.023 0,02% Canitar SP 27.081 7.154 0,11% 333 Usina Pureza Usina Pureza São Fidélis RJ 925 244 - 275 Coagro Coop. Agr. do RJ C. Goytacazes RJ 26.356 6.963 0,10% 334 Luso Beb. Morro Azul Ventania PR 900 238 - 276 WD Destilaria WD 25.986 6.865 0,10% 335 José Granelli José Granelli & F. Charqueada SP 513 136 - 277 Roçadinho Mendo Sampaio S. Miguel Cpos. AL 25.714 6.793 0,10% 336 Energ. Sta. Helena Energ. Sta. Helena N. Andradina MS 132 35 - 278 Delos D. Lopes da Silva Sertãozinho SP 25.707 6.791 0,10% 337 Lasa JB Aç. e Álcool ES 38 10 - 279 Olho D Água Olho D'água Camutanga PE 25.065 6.621 0,10% 338 Veredas G5 Agropecuária João Pinheiro MG 21 5 - 280 Sapucaia Usina Sapucaia C. Goytacazes RJ 25.008 6.606 0,10% - Agrest Agrest - - - 281 Paísa Usina Ibéria Penedo AL 23.580 6.229 0,09% - Agroalcool Dest. Agroalcool Mte. Aprazível SP - - - 282 CBB Alda Par. e Agrop. Vila Boa GO 23.525 6.215 0,09% - Alcoa Porto Petrobras Juruti PA - - - 283 Seresta C. Ener. Seresta Teotônio Vilela AL 23.217 6.133 0,09% - Alpha Destilaria Alpha Claudio MG - - - 284 Central Paraná Central do Paraná Porecatu PR 23.140 6.113 0,09% - Angélica Adecoagro Angélica MS - - - 285 Albertina Cia. Albertina SP 23.130 6.110 0,09% - Baía Formosa CPFL Energia Baía Formosa RN - - - 286 Paranapanema Umoe Bioenergy Narandiba SP 22.862 6.040 0,09% - Baldin Taboão Irmãos Baldin Pirassununga SP - - - 287 Jaciara Grupo Naoum Jaciara MT 22.705 5.998 0,09% - Bellão & Schiavon Bellão & Schiavon S. C. Palmeiras SP - - - 288 Petribu Usina Petribu Lag. do Itaenga PE 22.417 5.922 0,09% - Bem Brasil Bem Br. Alimen. Araxá MG - - - 289 Carneirinho Tércio Wanderley Carneirinho 22.086 5.835 0,09% - B. de Campos B. de Campos Bern. de Cpos. SP - - - 290 Sinimbu C. Energ. V. Jequiá Jequiá da Praia AL 21.984 5.808 0,08% - BEVAP Bevap João Pinheiro MG - - - 291 Serra Grande Andrade Bezerra S. José da Laje AL 20.416 5.393 0,08% - Boa Esperança Boa Esperança S. L. D'Oeste RO - - - 292 Santa Clotilde U. Santa Clotilde Rio Largo AL 20.331 5.371 0,08% - Bonin Bonin Umuarama PR - - - 293 São José Farias Rio das Pedras SP 20.269 5.355 0,08% - Brasil Bioenerg. Brasil Bioenerg. Gurupi TO - - - 294 Americana Dasa N. Am. Colina PR 20.107 5.312 0,08% - Brasilândia Eletron Brasilândia MS - - 295 São José Usina Petribu Igarassu PE 19.802 5.231 0,08% - Cabrera Cabrera Limeira Oeste MG - - - (Cont.) - 274 Comanc. - Canitar Comanche Par. João Pinheiro MG Sertãozinho MG Linhares Esp. Sto. Turvo SP 61 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION etanol Ethanol USINAS DE ETANOL, por produção ETHANOL PLANTS, by production Controlador Holding company Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 10 3 BILINGUAL CONTENT ENGLISH AND PORTUGUESE Controlador Holding company Brasil Localização Location Produção Production 10/11 Litros Galões Liters Gallons RK 10 3 10 3 Brasil - Cachoeira Carlos Lyra MG - - - - CNAA-Itumbiara CNAA GO - - - - Cafealcool Cafealcool Dest. Cafelândia SP - - - - João Paulo II Dst. João Paulo II São Simão SP - - - - Camaragibe C. A. Sto. Antônio M. de Cam. AL - - - - Laranjeiras Usivale Vicência PE - - - - Canadá Usina Canadá Acreúna GO - - - - Liberdade Cachool Escada PE - - - - Capricho Usina Ibéria Cajueiro AL - - - - Lwarcel Grupo Lwart Lç. Paulista SP - - - - C. de Goytacazes CBAA C. Goytacazes RJ - - - - Manacá U. Term. Manacá Itumbiara GO - - - - Ceará Mirim Ypioca Agroind. Ceará Mirim RN - - - - Maringá Usina Santa Rita Araraquara SP - - - - CEM CEM Morrinhos GO - - - - Mendonça Mendonça Agro. Conquista MG - - - - C. N. Sra. de Fátima Usina Catende Catende PE - - - - Monterrey Usina Ruette SP - - - - C. N. Sra. Lourdes N. Sra. Lourdes Macaparana PE - - - - Nova Gália Usina Nova Gália Parauna GO - - - - Cereale Cereale Br. Agro. Dois Córregos SP - - - - Nova Geração Nova Geração Jandaia GO - - - Tupaciguará Itumbiara São Paulo - Cocamar Maringá Cocamar Maringá PR - - - - PAL Destilaria PAL Naz. da Mata PE - - - - Colonial Usina Colonial São Pedro SP - - - - Paraipaba Ypioca Agroind. Paraipaba CE - - - - Comanche - Tatui Comanche Par. Tatuí SP - - - - Quality Quality Agroind. Petrolina PE - - - - Coopernavi Bertin Naviraí MS - - - - Renascença Us. Renascença Ibirarema SP - - - - Coraci Coraci Dest. S. P. do Turvo SP - - - - Ribeirão Ribeirão Energia Ribeirão PE - - - - Corvo Branco Dst. Corvo Branco Lençóis Psta. SP - - - - santa rosa Usina Santa Rosa Boituva SP - - - - Da Mata Da Mata Aç. e Ál. Valparaíso SP - - - - Santa Clara Dest. Santa Clara Jaboticabal SP - - - - Dacal Dest. Califórnia Parapuã SP - - - - Sta. M. de Lençóis Dest. Santa Maria Lç. Paulista SP - - - - DesT. Ant. Monti F. Dest. Ant. Monti F. Canápolis MG - - - - Santa Rita Grupo Diné S. R. P. Quatro SP - - - - Dest. Araguaia Confresa MT - - - - Santo Antônio Morante, B. & Cia Palmital SP - - - - Destilaria Taquari Usina Taquarí Capela SE - - - - Santo Antônio Sto. Antônio-P. Piracicaba SP - - - - Dest. Tocantins EQM Arraias TO - - - - S. Fran. Aguard. David Modolo Cerquilho SP - - - - ceisa Cent. En. Itaúnas Conc. da Barra ES - - - - São José Aguard. S. José Palmital SP - - - - DVPA Dest. V. Paracatu Paracatu MG - - - - São Judas Tadeu Sada Bioenergia Jaíba MG - - - - Eldorado Eld. Agro Ind. AL - - - - São Miguel São Miguel - - - - Eng. São Pedro Engenho S. Pedro São Pedro SP - - - - São Simão Energ. São Simão São Simão GO - - - - Ester Usina Ester SP - - - - Senhora da Glória Senhora da Glória Santo Hipólito MG - - - - Fany Dest. Santa Fany Regente Feijó SP - - - - Serra do Caiapó Serra do Caiapó Montividiu GO - - - - Figueira Aralco Buritama SP - - - - Taquara Usina Taquara Col. Leopoldina AL - - - - Fischer Fischer Limeira SP - - - - TG TG Agro Ind. Aldeias Altas MA - - - - Floraplac Floraplac Ind. Paragominas PA - - - - Trombini Trombini Fraiburgo SC - - - - Foltran Foltran Leme SP - - - - Uberaba Usina Uberaba Uberaba MG - - - - Galvani Galvani Paulínia SP - - - - Una Aç. e Energia Una Ac. e Energia Tamandaré PE - - - - Ibabio Energia Ibabio Energia M. Cardoso MG - - - - Uruaçu Usina Uruaçu Uruaçu GO - - - - Ipê Agro-Ind. Ipê Agro-Milho Inhumas GO - - - - Vale do Paraná Vale do Paraná Suzanopolis SP - - - - Itaenga Usina Petribu Lag. do Itaenga PE - - - - Vale do São Simão Vale S. Simão Santa Vitória MG - - - - Itaiquara Usina Itaiquara Tapiratiba SP - - - - Vitória Palmares PE - - - - Ituiutaba Ituiutaba Bioen. Ituiutaba MG - - - EQM Jundiá Cosmópolis Usina Vitória S. Miguel Cpos. AL 62 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor etanol Ethanol AS EMPRESAS E SUA PRODUÇÃO THE COMPANIES AND THEIR PRODUCTION 1° 9 Usina São Carlos SP 60 16 0,24% 10 cresciumal sp 59 15 0,23% 11 jardest sp 52 14 0,21% Raízen Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) BILINGUAL CONTENT ENGLISH AND PORTUGUESE 9° Colombo Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Barra SP 249 66 0,98% 12 Rio Brilhante MS 46 12 0,18% 1 Colombo SP 186 49 0,73% 2 Bonfim SP 195 52 0,77% 13 Estivas RN 40 11 0,16% 2 Palestina SP 135 36 0,53% 3 Jataí GO 178 47 0,70% Total 1.199 316 4,75% 3 Santa Albertina SP 100 26 0,39% 4 Tarumã SP 162 43 0,64% Total 420 111 1,66% 5 Costa Pinto SP 124 33 0,49% 6 Maracaí SP 118 31 0,47% 7 Univalem SP 116 4° Pedra Agroindustrial Estado State 31 0,46% 8 Zanin SP 103 27 0,41% 9 Junqueira SP 98 26 0,39% 10 Caarapó MS 90 24 0,36% 11 Destivale SP 76 20 0,30% 12 Diamante SP 75 20 0,30% 13 Gasa SP 69 18 0,27% 14 Rafard SP 66 17 0,26% 16 Ipaussu SP 60 16 0,24% Litros Liters 10/11 (10 6) Galões Brasil Gallons 68 1,01% 2 Buriti SP 161 43 0,64% 1 Equipav SP 274 72 1,08% 3 Ipê SP 121 32 0,47% 2 Revati SP 94 25 0,37% 3 Vale do Ivaí 4 Ibirá 5° SP 64 17 0,25% Total 602 159 2,37% Estado State Litros Liters Galões Brasil Gallons tereos 10/11 (10 6) 53 14 0,21% 1 Andrade SP 171 45 0,67% 51 14 0,20% 2 Mandu SP 103 27 0,41% 19 Benálcool SP 51 14 0,20% 3 Cruz Alta SP 76 20 0,30% 20 Bom Retiro SP 49 13 0,19% 4 Severínia SP 70 19 0,28% 21 Mundial SP 48 13 0,19% 5 Vertente SP 66 17 0,26% 22 Paraguaçu SP 46 12 0,18% 6 Tanabi SP 64 17 0,25% Total 591 145 2,17% 2° 30 8 0,12% 556 8,29% São Martinho Estado State ETH Estado State Litros Liters 10/11 (10 ) 6 10/11 (10 ) 6 312 82 1,23% GO 176 46 0,69% 348 92 1,37% 2 Boa Vista 2 rio claro GO 249 66 0,98% 3 Iracema 237 63 0,94% 4 Alto Taquari MT 234 62 0,92% 5 Conq. do Pontal SP 194 51 0,77% 6 Alcidia SP 130 34 0,51% 7 Eldorado MS 82 22 0,32% Total 1.475 390 5,81% ldc-sev Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 7° 1 MB SP 164 43 0,65% MS 137 36 0,54% 3 Maracajú MS 137 36 0,54% 4 Vale do Rosário SP 135 36 0,53% 5 Santa Elisa I SP 113 30 0,45% 6 Continental SP 104 27 0,41% 7 Lagoa da Prata MG 81 21 0,32% 8 Giasa II PB 73 19 0,29% SP 78 21 0,31% Total 565 149 2,23% Estado State Litros Liters 10/11 (10 6) 1 Moema SP 191 Galões Brasil Gallons 10/11 (10 6) 2 Frutal MG 89 24 0,35% SP 72 19 0,28% 4 Monteverde MS 67 18 0,26% 5 Santa Juliana MG 50 13 0,20% 6 Ouroeste 8° PR 39 10 0,15% Total 407 107 1,61% Estado State SP 50 13 0,20% Total 519 137 2,05% Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 São Tomé PR 76 20 0,30% 2 Paranacity PR 67 18 0,27% 3 Terra Rica PR 64 17 0,25% 4 tapejara PR 60 16 0,24% 5 cidade gaúcha PR 40 11 0,16% 6 Ivaté PR 38 10 0,15% 7 Iguatemi PR 37 10 0,15% 8 Rondon PR 6 2 0,02% Total 389 103 1,54% 12° Olho D’água Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Comvap PI 355 2 Cent.Olho D Água PE 25 7 0,10% Total 380 100 1,50% 94 1,40% 13° Alto Alegre Estado State 50 0,75% 3 Guariroba 10/11 (10 6) Usaçúcar Bunge Brasil 10/11 (10 6) 2 Passa Tempo 10/11 (10 6) SP MS 11° Galões Brasil Gallons 1 São Martinho 1 Santa Luzia GO Litros Liters 10/11 (10 6) Galões Brasil Gallons 3 Morro Vermelho 3° 6° 10/11 (10 6) 10/11 (10 6) SP 2.105 Galões Brasil Gallons 256 SP SP Litros Liters SP 17 Santa Helena Total Estado State 1 Usina da Pedra 18 São Francisco 23 Dois Córregos 10° Shree Renuka do Brasil 10/11 (10 6) Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 alta mogiana sp 180 48 0,71% 1 junqueira PR 88 23 0,35% 2 santo inácio PR 63 17 0,25% 3 florestópolis SP 47 13 0,19% Total 378 101 1,50% 14° Virgolino de Oliveira Zilor Estado State Litros Liters 10/11 (10 6) Estado State Galões Brasil Gallons 10/11 (10 6) 1 São José SP 172 45 0,68% 2 Quatá SP 145 38 0,57% 3 Barra G. Lençóis SP 141 37 0,56% Total 457 121 1,81% Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Catanduva SP 173 46 0,68% 2 JOSé bonifácio SP 72 19 0,28% 3 Monções SP 58 15 0,23% 4 Itapira SP 49 13 0,19% (Cont.) Total 352 93 1,39% 63 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION etanol Ethanol AS EMPRESAS E SUA PRODUÇÃO THE COMPANIES AND THEIR PRODUCTION 15° tércio wanderley Estado State 21° Batatais Litros Liters 10/11 (10 6) 28° Ipiranga Galões Brasil Gallons Estado State 10/11 (10 6) Litros Liters 10/11 (10 6) Galões Brasil Gallons Estado State 10/11 (10 6) Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Campo Florido MG 117 31 0,46% 1 Batatais Lins SP 154 41 0,61% 1 Iacanga SP 150 40 0,59% 2 iturama MG 90 24 0,35% 2 Batatais SP 143 38 0,57% 2 Ipiranga Mococa SP 65 17 0,26% 3 Limeira do Oeste MG 67 18 0,26% Total 297 79 1,17% 3 Descalvado SP 43 11 0,17% AL 48 13 0,19% Total 258 68 1,02% MG 22 6 0,09% Total 343 91 1,35% 4 Coruripe 5 Carneirinho 22° Clealco Estado State Litros Liters 10/11 (10 6) 16° carlos lyra 1 Clealco Queiroz Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Volta Grande MG 150 40 0,59% 2 Delta MG 84 22 0,33% 3 Marituba AL 42 11 0,16% 4 Caeté AL 34 9 0,14% 5 Cachoeira AL Total 28 337 17° Vale do Verdão Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons GO 158 42 0,62% 2 Floresta GO 95 25 0,37% 3 Panorama GO 78 21 0,31% Total 331 87 1,31% 18° Moreno Estado State Litros Liters 10/11 (10 6) 1 Moreno SP 119 31 0,47% 2 Coplasa SP 113 30 0,45% 3 Nova Moreno SP 81 21 0,32% Total 312 83 1,23% Litros Liters 10/11 (10 6) 1 Generalco SP 116 Galões Brasil Gallons 10/11 (10 6) 2 Clealco Rinópolis SP 88 23 0,35% 1 Castilho III SP 99 26 0,39% SP 85 22 0,34% 2 Viralcool SP 95 25 0,38% Total 292 77 1,15% 3 santa inês sp 59 Total 253 2 Aralco SP 108 28 0,43% SP 89 23 0,35% Total 312 82 1,23% Estado State Litros Liters 10/11 (10 6) 1 Triálcool Galões Brasil Gallons MG 98 26 0,38% Estado State Litros Liters 10/11 (10 6) 185 49 0,73% 2 Potirendaba SP 72 19 0,28% 3 noroeste paulista sp 47 13 0,18% Total 304 81 1,19% 1% Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 2 Vale do Paranaíba MG 83 22 0,33% 1 itapaci GO 115 AL 55 15 0,22% 2 Anicuns GO 66 17 0,26% 4 Guaxuma AL 52 14 0,21% 3 Itapuranga GO 38 10 0,15% Total 288 76 1,14% 4 São José SP 20 5 0,08% 5 Pedrosa PE 4 1 0,02% Total 243 63 0.96% 24° Santa Adélia Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Pereira Barreto SP 213 56 0,84% 2 Santa Adélia SP 70 18 0,28% Total 283 74 1,12% 25° Bazan Estado State Litros Liters 10/11 (10 6) SP 144 38 0,57% 2 Bela Vista SP 129 34 0,51% Total 273 72 1,08% 26° Itamarati Estado State Litros Liters 10/11 (10 6) 1 Itamarati Estado State MT 272 72 1,07% Total 272 72 1,07% Litros Liters 1 Cocal II SP 136 SP 102 27 0,40% Total 239 63 0,94% 10/11 (10 6) 10/11 (10 6) GO 165 44 0,65% 2 São João SP 100 26 0,39% Total 265 70 1,04% 36 0,54% 32° Tonon Bioenergia Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Santa Cândida SP 158 2 Vista Alegre MS 72 19 0,28% Total 230 61 0,91% 42 0,62% 33° Maity Bioenergia Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 1 Quirinópolis Galões Brasil Gallons 10/11 (10 6) 2 Cocal I 1 Maity Bioenergia Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 30 0,45% 31° Cocal Galões Brasil Gallons 10/11 (10 6) 1 Bazan 10/11 (10 6) SP 16 0,23% 67 3 Laginha-Matrix Galões Brasil Gallons 1 catanduva 10/11 (10 6) 30° Farias 10/11 (10 6) 27° USJ 20° noble brasil 10/11 (10 6) 23° João lyra 31 0,46% 3 Alcoazul Galões Brasil Gallons 3 Clealco 19° Aralco Estado State Litros Liters 32 0,47% Galões Brasil Gallons 10/11 (10 6) Estado State 120 10/11 (10 6) 1 Vale do Verdão 29° Viralcool SP 7 0,11% 89 1,33% Galões Brasil Gallons 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) MA 222 59 0,87% Total 222 59 0,87% 34° Colorado Estado State Litros Liters 10/11 (10 6) 1 Colorado Galões Brasil Gallons 10/11 (10 6) SP 214 57 0,85% Total 214 57 0,85% 64 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor 8,7 MI BILINGUAL CONTENT ENGLISH AND PORTUGUESE 35° Umoe Bioenergy 42° Barralcool Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 1 Umoe II SP 160 42 0,63% SP 23 6 0,09% Total 183 48 0,72% Estado State Litros Liters Galões Brasil Gallons 10/11 (10 6) 1 Santo Antônio SP 118 31 0,46% 2 São Francisco SP 59 16 0,23% Total 177 47 0,70% Litros Liters 10/11 (10 6) 1 Barralcool 10/11 (10 6) 10/11 (10 6) PR 170 45 0,67% Total 170 45 0,67% 40 0,60% 1 Cooperb II MT 75 151 40 0,60% 2 Cooperb MT 43 11 0,17% Total 118 31 0,47% Litros Liters 10/11 (10 6) 1 Santa Cruz AB Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 Melhoramentos PR 89 24 0,35% 2 Jacarezinho PR 81 21 0,32% Total 170 45 0,67% SP 148 39 0,58% Total 148 39 0,58% Litros Liters SP 91 24 0,36% 2 Furlan SP 52 14 0,21% Total 143 38 0,56% Estado State Litros Liters 10/11 (10 6) 1 São Fernando 10/11 (10 6) 1 Goiasa Galões Brasil Gallons 164 43 0,65% Total 164 43 0,65% 142 37 0,56% Total 142 37 0,56% Estado State Litros Liters 1 Coprodia 133 35 0,52% Total 133 35 0,52% Litros Liters Galões Brasil Gallons 10/11 (10 6) 1 Cooper-Rubi GO 118 31 0,47% 2 CRV GO 45 12 0,18% Total 163 43 0,64% Litros Liters 1 S. J. da Boa Vista SP 2 São Luiz 71 10/11 (10 ) 6 1 CBAA Brasilândia Galões Brasil Gallons 10/11 (10 ) 6 MS 103 27 0,41% 2 CBAA Sidrolândia MS 39 10 0,16% 3 CBAA Icém SP 17 4 0,07% Total 159 42 0,63% Galões Brasil Gallons 61 SP 55 15 0,22% Total 116 31 0,46% 51 14 0,20% 122 32 0,48% Estado State Litros Liters Galões Brasil Gallons 48° CMAA 1 Vale do Tijuco 16 0,24% 51° São José da Estiva Estado State Litros Liters 10/11 (10 6) Galões Brasil Gallons 10/11 (10 6) 1 São José da Estiva SP 115 30 0,45% Total 115 30 0,45% 52° São Manoel Estado State Litros Liters 10/11 (10 6) 1 São Manoel Galões Brasil Gallons 10/11 (10 6) SP 110 29 0,43% Total 110 29 0,43% 53° Cevasa Estado State Litros Liters 10/11 (10 6) 1 Cevasa Galões Brasil Gallons 10/11 (10 6) SP 109 29 0,43% Total 109 29 0,43% 54° Nardini Estado State 19 0,28% SP Litros Liters 10/11 (10 6) 1 Nardini Galões Brasil Gallons 10/11 (10 6) SP 109 29 0,43% Total 109 29 0,43% 55° Denusa 41° CBAA Litros Liters MS 10/11 (10 6) Total 10/11 (10 6) Estado State 1 Alcoolvale 47° Abengoa Bioenergia Estado State Galões Brasil Gallons 10/11 (10 6) 2 Unialco 10/11 (10 6) MT 40° japungu 10/11 (10 6) Galões Brasil Gallons Litros Liters 10/11 (10 6) 10/11 (10 6) MS 10/11 (10 6) Estado State Estado State 46° Coprodia 10/11 (10 6) GO Galões Brasil Gallons 20 0,30% 50° Unialco 45° São Fernando 39° Construcap Litros Liters Galões Brasil Gallons 10/11 (10 6) 1 Avaré 10/11 (10 6) Estado State Galões Brasil Gallons 10/11 (10 6) 44° Furlan 38° melhoramentos norte do paraná Galões Brasil Gallons 10/11 (10 6) 151 10/11 (10 6) Galões Brasil Gallons Litros Liters 10/11 (10 6) MT Estado State Litros Liters Estado State 10/11 (10 6) Total Estado State 37° CoopCana Estado State Galões Brasil Gallons 43° Santa Cruz 36° balbo 10/11 (10 6) 49° Cooperb Estado State 10/11 (10 6) 2 Paranapanema 1 Termocana de hectares é a área de cana plantada no Brasil, correspondente a 1% do território nacional Estado State 10/11 (10 6) MG 120 32 0,47% Total 120 32 0,47% Litros Liters 10/11 (10 6) 1 Denusa Galões Brasil Gallons 10/11 (10 6) GO 105 28 0,42% Total 105 28 0,42% 65 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION bioDIESEL produtor aguarda meta mais ousada Demora do governo em estabelecer os próximos passos do programa nacional aumenta a cautela dos investidores Jamil Bittar/Reuters English version page 240 Operário em usina de biodiesel em Iraquara (BA): Brasil deve assumir a liderança no consumo do combustível da Alemanha em 2012 66 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor BioDIESEL 1 RITMO DE EXPANSÃO Após antecipar em três anos, no início de 2010, o prazo definido pelo Programa Nacional de Produção e Uso de Biodiesel (PNPB) para a adoção do B5 – a adição de 5% do biocombustível ao óleo diesel de origem mineral ‒, o setor diminuiu seu ritmo em 2011. A redução da velocidade de expansão aponta para a necessidade de ajustes na regulamentação governamental e no planejamento para atender às demandas de um setor que avançou rapidamente, agregou importantes investidores e agora começa a enfrentar os desafios de abastecer um país de proporções continentais como o Brasil. Segundo dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP), a capacidade instalada das usinas brasileiras teve alta de 33% em 2010, chegando aos 5,8 milhões de metros cúbicos, enquanto a produção subiu 49%, para 2,4 milhões de metros cúbicos. No fim de 2010, o setor tinha ociosidade de 59%. O Brasil deve se tornar, em 2011, o maior consumidor de biodiesel no mundo. Estimativa da Associação dos Produtores de Biodiesel do Brasil (Aprobio) aponta que o país deve atingir 2,8 bilhões de litros no ano, superando a líder Alemanha em cerca de 200 milhões de litros. 2 perspectiva de crescimento Apesar da leve pisada no freio, o setor segue confiante no futuro, o que Avaliação Os raios indicam a situação geral em cada um dos seis tópicos analisados no texto ao lado Indica perspectiva mais favorável + Indica perspectiva neutra ou indefinida Indica perspectiva menos favorável – reflete nos investimentos anunciados. A expectativa é que a estrutura sofra mudanças importantes com a consolidação de usinas isoladas e companhias de menor porte em grandes grupos. Parte das principais negociações foi motivada pela Vanguarda Agro, antiga Brasil Ecodiesel, que em 2011 se desfez dos seus ativos em biodiesel. A empresa vendeu duas fábricas no Rio Grande do Sul por 58 milhões de reais para a Camera Agroalimentos e sua unidade de óleo de algodão de Itumbiara (GO) para a empresa francesa Louis Dreyfus por 40 milhões de reais. Além disso, a gigante americana de agronegócios Cargill anunciou planos para entrar no segmento em 2012 e a também americana ADM segue expandindo suas operações. De acordo com estimativa da União Brasileira do Biodiesel (Ubrabio), o mercado de biodiesel brasileiro faturou 8 bilhões de reais em 2011 e está preparado para atender a entrada em vigor do B10, com a adição de 10% ao óleo diesel convencional. Um dos principais desafios apontados por analistas para a expansão mais agressiva no Brasil é o logístico. A substituição de um combustível por outro, em regiões afastadas do país, depende ainda da criação de uma malha de distribuição confiável e do estímulo da demanda nesses locais. Mesmo que o nível de adição seja ampliado por determinação do governo, não está claro como o combustível chegará às regiões mais remotas do país em que existe alto consumo de óleo diesel. 3 tecnologia de produção Por mais que esteja há anos ocupando as manchetes dos jornais, a tecnologia de produção para o biocombustível ainda representa grandes desafios. E o maior deles está em culturas menos consolidadas, como microalgas. Depois de conseguir extrair e esterificar o óleo das microalgas, agora os desafios técnicos estão em garantir um ritmo de produção industrial. O interesse na cultura de microalgas Produção e infraestrutura do biodiesel Produção em 2010 (10³ m³) 2.397 Número de empresas 54 Número de usinas 66 Capacidade ao ano (10³ m³) 5.837 se justifica por conta dos seus possíveis benefícios, como o fato de não precisar competir por terreno de cultivo com alimentos. A Petrobras é uma das principais empresas a investir nesse processo, e reajustou seu orçamento para a produção de combustíveis renováveis de 52 milhões de reais para 82 milhões de reais em 2011. O uso mais intensivo de biodiesel, nos últimos anos, também levanta novas questões, como o processo de degradação pelo qual o biocombustível passa nos tanques atuais. O fenômeno gera uma espécie de borra que se acumula nos reservatórios e nos veículos, fator que – se não for revertido – pode culminar em resistência do público em geral ao combustível. 4 regulação e institucional O setor ainda espera a definição do governo tanto para o B10 quanto para a proposta do B20 até 2020. Os investimentos em expansão dependem, em grande parte, do cronograma oficial e, até o fim de 2011, novas metas não haviam sido traçadas. A falta de perspectiva gera uma situação adversa nos leilões do governo, a principal maneira de negociar o combustível. O aumento do número de produtores gera mais concorrência e reduz as margens. Ainda que o movimento de consolidação diminua esse efeito, a situação é delicada e já gerou represamento de investimento em novas fábricas de empresas como a Friagil, que produz 120 mil toneladas anuais do combustível. Sem uma perspectiva clara de demanda no futuro, produtores devem se concentrar em ocupar a capacidade ociosa do setor antes de planejar novas usinas. 67 ENERGY PDFCompressor www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION BioDIESEL 5 6 condições de preço crédito e incentivo No mais recente leilão de biodiesel, realizado em novembro de 2011, foram comercializados 650 milhões de litros do biocombustível, chegando a um total de 1,5 bilhão de reais, o que significou um preço médio de 2,33 reais por litro. A queda registrada foi pequena perante o valor no leilão anterior, realizado em agosto de 2011, que teve preço médio de 2,39 reais por litro comercializado. Outro fator que pode afetar o valor do biodiesel no Brasil é a extrema dependência da soja para a sua fabricação. O grão é o insumo utilizado para produzir quase 80% de todo o biodiesel nacional. Por conta disso, o preço do combustível é altamente suscetível às variações do mercado e pode ser afetado se a cotação da soja subir. Foi visto com bons olhos o anúncio da criação de alíquotas diferenciadas de PIS/Cofins para a produção do biodiesel com base nas matérias-primas produzidas nas regiões Norte e Nordeste do país e oriundas da agricultura familiar. A desoneração tributária pode facilitar a diversificação dos tipos de insumo utilizados na fabricação dos óleos, principalmente entre os que são menos competitivos hoje no mercado, como pinhão-manso, capim-elefante, microalgas e mamonas. Outra decisão do governo pode trazer impactos para o setor de biodiesel. A medida provisória 552, assinada no dia 1º de dezembro de 2011, retira a isenção de metade dos 9,25% de PIS/ Cofins para exportação de derivados de soja, farelo e óleo. Para a Associa- ção Brasileira das Indústrias de Óleos Vegetais (Abiove), a decisão ameaça reduzir o espaço da soja brasileira no mercado internacional. Ainda é cedo para avaliar os impactos no futuro, mas isso pode significar que aumentará a disponibilidade do óleo de soja – origem de cerca de 80% do biodiesel no país hoje – para a produção do biocombustível, o que pode significar maior pressão e dificuldade para crescimento das fontes alternativas. Como o segundo maior produtor do mundo, atrás apenas da Alemanha, o Brasil está liderando, juntamente com a União Europeia, um esforço mundial para fomentar a adoção global do biodiesel. Um dos primeiros países a receber uma comitiva dos dois países é Moçambique. Em 2012, o governo local espera aprovar a lei que obriga a mistura de biodiesel ao óleo diesel. É possível que isso gere outros negócios no futuro com a exportação de carros flex brasileiros para o país africano. 0 PRODUTORES DE BIODIESEL biodiesel producers Jan-Set 2011 RK 2010 Estrutura Structure Produção Variação Produção Variação Usinas Capacidade Production Change Production Change Plants Capacity ano/year (m³) Jan-Set 2011 RK 2010 Estrutura Structure Produção Variação Produção Variação Usinas Capacidade Production Change Production Change Plants Capacity m³ 10/11 m³ 09/10 m³ 10/11 m³ 09/10 1 Granol 298.815 27% 335.343 36% 2 556.679 28 SP Bio 4.580 (-71%) 19.351 446% 1 ano/year (m³) 29.981 2 Oleoplan 174.410 22% 196.145 13% 1 378.000 29 Comanche 3.347 (-39%) 9.866 9% 1 120.600 3 Bsbios 163.264 519% 174.662 60% 2 286.920 30 CLV 2.952 (-78%) 14.399 (-7%) 1 36.000 4 Petrobras 155.899 (-6%) 214.322 78% 3 434.463 31 Biosep 2.463 - - - 1 12.960 5 Caramuru 150.288 13% 198.793 68% 2 450.000 32 Bio Petro 2.421 - 471 - 1 6.012 6 Br. Ecodiesel 131.992 (-12%) 173.125 11% 4 518.400 33 Amazonbio 1.717 (-70%) 6.186 30% 1 7.200 7 ADM 131.670 (-33%) 237.535 43% 1 343.800 34 Cooperfeliz 1.292 1746% 236 (-13%) 1 3.600 8 Fiagril 103.866 29% 109.430 23% 1 147.586 35 Innovatti 687 (-49%) 1.350 242% 1 10.800 9 Olfar 81.111 191% 52.325 - 1 216.000 36 SSIL 532 (-13%) 796 155% 1 7.200 10 Camera 75.870 - 5.835 - 1 144.000 37 Big Frango 87 150% 58 45% 1 14.400 11 Biocapital 74.671 (-12%) 119.653 46% 1 296.640 38 Tecnodiesel 4 (-64%) 29 - 1 3.960 12 JBS 71.367 - 119.974 - 1 201.683 39 Abdiesel - - 161 3.925% 2 3.024 62.000 4% 82.349 176% 2 126.000 40 Agrenco - - 521 - 1 237.600 14 Biocamp 38.631 (-85%) 47.698 77% 1 108.000 15 Bioverde 34.319 6% 35.466 (-7%) 1 181.177 16 Binatural 33.137 (-30%) 67.098 239% 1 17 Biopar 27.527 31% 36.699 55% 2 13 Cooperbio 41 Agropalma - - 2.345 (-26%) 1 28.800 42 B-100 - - 2.245 55% 1 10.800 162.000 43 Beira Rio - - 846 - 1 4.320 79.200 44 Bio Óleo - - 811 (-48%) 1 3.600 18 Fertibom 20.225 (-19%) 31.193 13% 1 119.988 45 Bio Vida - - 26 - 1 6.480 19 Delta 14.350 - 620 - 1 108.000 46 Biolix - - - - 1 10.800 20 Barralcool 10.703 (-55%) 24.191 26% 1 68.566 47 Coomisa - - - - 1 4.320 21 Grupal 10.473 - 6.848 - 1 43.200 48 DVH - - - - 1 12.600 3.240 22 Biotins 8.840 24% 10.769 120% 1 29.160 49 Ouro Verde - - 4 (-86%) 1 23 Cesbra 7.225 (-54%) 20.177 146% 1 21.600 50 Usibio - - - - 1 7.200 24 Caibiense 6.095 11% 10.249 278% 1 36.000 51 Biobrax - - - - 1 35.280 10.800 25 Araguassu 5.819 2% 6.296 810% 1 36.000 52 Fusermann - - - - 1 26 Biocar 5.446 (-15%) 7.179 64% 1 10.800 53 Rondobio - - - - 1 3.600 27 Agrosoja 5.102 (-62%) 13.600 33% 1 28.800 54 Tauá Biodiesel - - - - 1 36.000 Capacidade anual considera 300 dias de operação. Capacity per year considers 300 days of operation 68 energia www.analise.com PDF compression, OCR, web optimization using a watermarked evaluation copy of CVISION PDFCompressor

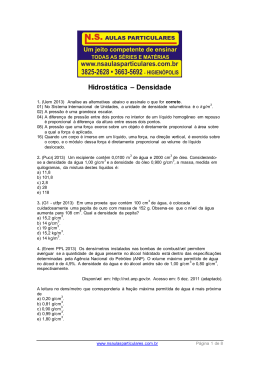

Baixar