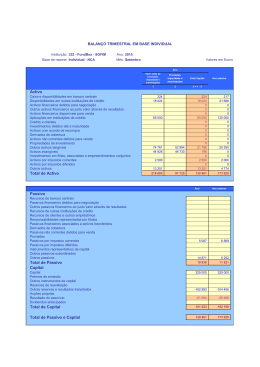

February 2012 | WWW.INSERMARGEM.COM VOL 3 nº 2 Os destaques O Decreto-Lei nº 36-A/2011, aprova o regime da normalização contabilística para as ESNL, faz parte integrante do SNC, e corresponde à criação de regras contabilísticas próprias, aplicáveis Regras Contabilísticas Próprias especificamente às entidades que prossigam, a título principal, actividades sem fins lucrativos e Exigências de transparência que não possam distribuir aos seus membros ou contribuintes, qualquer ganho económico ou Informação fidedigna sobre a financeiro directo, designadamente associações, pessoas colectivas públicas de tipo associativo, gestão dos recursos que lhe são fundações, clubes, federações e confederações. confiados A criação de Regras Contabilísticas Próprias aplicáveis às ESNL, justifica-se por duas razões essenciais: 1 – Em razão da disseminação que estas entidades têm vindo a conhecer e do importante papel e peso que desempenham na economia, justifica que sejam reforçadas as exigências de transparência relativamente às actividades que realizam e aos recursos que utilizam, nomeadamente através da obrigação de prestarem informação fidedigna sobre a gestão dos recursos que lhe são confiados, bem como sobre os resultados alcançados no desenvolvimento Principais mudanças ao nível dos activos? Reclassificação e novos critérios de mensuração de Activos e Passivos. Activos Intangíveis e Tangíveis. Inventário. das suas actividades. 2 – As entidades que integram o sector não lucrativo, respondem a actividades de interesse geral que transcendem a actividade produtiva e a venda de produtos ou prestação de serviços. [email protected] Principais mudanças ao nível dos activos? Plano de Contas: O Decreto-Lei nº 36-A/2011 revoga os planos de contas sectoriais baseados no Plano Oficial de Contabilidade (POC), entretanto substituído pelo SNC, nomeadamente o Plano de Contas das IPSS, O Plano de contas das Associações Mutualistas e o Plano Oficial de contas para Federações Desportivas, Associações e Agrupamentos de Clubes. Mantêm-se no entanto inalterados os planos sectoriais baseados no Plano Oficial de Contabilidade Pública (POCP). Reclassificação e novos critérios de mensuração de Activos e Passivos: Surge ainda uma reclassificação de activos e passivos e mudam os critérios de mensuração, com destaque para a introdução do justo valor por contrapartida de resultados como método de registo de diversos instrumentos financeiros, o que se reflecte no aumento do valor dos activos quando adoptada Conte connosco esta política de mensuração. Pretendemos ajudá-lo a adaptar-se a Activos Intangíveis e Tangíveis: Ao nível dos Activos Intangíveis são “desreconhecidos” activos estas mudanças, e como tal estará do tipo despesas de instalação, despesas de investigação e desenvolvimento e contratos de disponível para realizar as seguintes construção. Podem ter de ser reclassificados activos detidos para venda, unidades operativas acções: descontinuadas, investimentos em subsidiárias e associadas. Além disso, o Decreto-lei 36A/2011, dá relevância e tratamento específico a activos biológicos. Já nos Activos Tangíveis o impacto reflecte-se na redução por imparidade do valor líquido de alguns activos, assim como Inventário Inicial ou Controlo dos na possibilidade de adopção da amortização por componentes ou de mensuração ao custo activos tangíveis existentes; histórico ou valor revalorizado. Definição de vida útil por tipologia Inventário (Consumíveis ou Activos Correntes): Com a entrada em vigor deste Decreto-lei a / actividade dos activos / estado valorização pelo método LIFO passa a ser proibida. de conservação e utilização esperada; Identificação dos activos tangíveis de maior peso na empresa (baseado na metodologia F.A.E.M. (Fixed-Asset Evaluation Matrix ), Antes de mais a própria resistência à mudança e a necessidade de formar recursos e respectivos custos associados. consoante a sua área de negócio, Uma das principais dificuldades é a profunda diferença entre o novo código de contas (SNC/ESNL – com e identificação do seu “justo base na Portaria 1011/2009, actualizada com as contas específicas e necessárias às Entidades do Sector valor”; não Lucrativo) e os códigos actualmente em vigor, e que compreende alterações em classes de contas, Reclassificação de todos os activos para as contas do SNC e de acordo com o DR25/2009; Quais as maiores dificuldades e preocupações das empresas? Adaptação às NCRF6, 7, e 12; criação de novas classes; adaptação de vocabulário que introduz novos termos, etc. Por exemplo: As “Existências” passam a designar-se “Inventários” ou “Activo biológico”; O “Imobilizado incorpóreo” passa a designar-se “Activo intangível”; O “Imobilizado corpóreo” passa a designar-se “Activo fixo tangível” ou “Activo não corrente”.; O conceito de “Valor actual” é substituído pelo de “Valor de mercado”. O conceito “Valorização e Valorimetria” passa a designar-se “Mensuração” O conceito “Reavaliação” passa a designar-se “Revalorização” Revalorizar activos/passivos tendo em conta as NCRF e realizar os ajustamentos necessários face aos novos critérios de mensuração, assim como converter os dados de 2011 para o formato agora colocado [email protected] em vigor, com vista a poder obter nos mapas de relato financeiro de 2012 o comparativo com 2011 serão outros dos desafios colocados às empresas.

Baixar