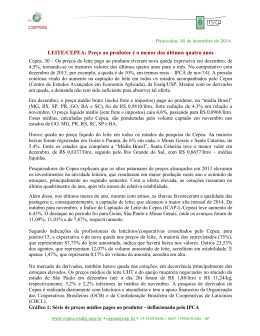

UNIVERSIDADE DE SÃO PAULO DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Piracicaba, 02 de outubro de 2008. TERCEIRA QUEDA E AINDA MAIS ACENTUADA Cepea, 02 – Os preços do leite recebidos pelos produtores recuaram pelo terceiro mês consecutivo, conforme levantamento do Centro de Estudos Avançados em Economia Aplicada, da Esalq/USP. E pelo que apontam 80% dos representantes de laticínios e cooperativas consultados pelo Centro, as quedas podem ser repetir no próximo mês. O recuo do preço bruto de setembro, referente ao leite entregue em agosto, foi de 5,5 centavos por litro, de ou 7,62%, considerando-se os sete estados tradicionalmente incluídos na média ponderada nacional (RS, SC, PR, SP, MG, GO e BA). Assim, a média caiu para R$ 0,6574/litro (valor bruto). Em Mato Grosso do Sul e no Rio de Janeiro, estados que ainda não compõem a média nacional do Cepea, as quedas foram ainda maiores, chegando a 9 e 12 centavos por litro, respectivamente. Tais recuos refletem uma acomodação dos preços tanto do leite ao produtor quanto dos derivados, decorrente do aumento da oferta em ritmo mais acelerado que a demanda. Mesmo com a economia brasileira mantendo bons índices de crescimento e as exportações batendo recordes, a produção de leite nos oito primeiros meses deste ano é 19% maior que a de igual período de 2007. Excluindo-se setembro do ano passado, o valor do último pagamento é cerca de 10 centavos maior que o de setembro/2006 e de 2005, e pouco menor que o de setembro/2004 – a comparação é feita com valores deflacionados pelo IPCA. Com preços menos atrativos para os produtores, a recuperação da oferta que normalmente ocorre no segundo semestre do ano, desta vez está mais lenta que nos anos anteriores. Conforme o Índice de Captação de Leite do Cepea (ICAP-L), o volume de leite recebido pelas empresas em agosto foi somente 1,28% superior ao de julho, enquanto no mesmo período do ano passado foi de 7%. Com isto, em agosto especificamente, a diferença em relação ao índice do mesmo mês do ano passado foi de apenas 4,2%, mas em abril o aumento beirou os 27%. Apesar da falta de pastagem neste período de final de inverno (captação se refere a agosto), produtores estariam mantendo o rebanho alimentado devido ao estoque de volumoso (silagens ou cana) que foi produzido no último verão – final do ano passado/início deste. Naquela época, os produtores estavam motivados com os preços recordes recebidos na entressafra recém-terminada – em setembro/07, a média nacional chegou a R$ 0,80/litro, a maior em termos reais da série do Cepea. Quanto aos derivados, suas cotações também seguem em queda, segundo pesquisas do Cepea. O leite UHT vendido no atacado paulista em agosto, por exemplo, recuou 12,15% em relação a julho; o leite pasteurizado teve desvalorização de 3,2% e os queijos mussarela e prato tiveram recuos de 8,5% e 10%, respectivamente. A menor queda foi a do leite em pó (sache de 400g), de apenas 2,7%. CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829 UNIVERSIDADE DE SÃO PAULO DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Piracicaba, 02 de outubro de 2008. Considerando a média de preços dos derivados apurada em agosto (setembro ainda não disponível) e o pagamento feito aos produtores em setembro, ambos no estado de São Paulo, um litro de UHT equivaleu a 1,78 litro do produtor. No mês anterior, essa relação era de 1,90 e há um ano, de 2,14. Isso indica que mesmo com a redução dos preços ao produtor, as indústrias, de modo geral, ainda continuam perdendo poder de compra devido às quedas mais acentuadas em alguns derivados. Nesse cenário, produtores podem interpretar a desaceleração do aumento da oferta como sinal de que as quedas de preços podem cessar nos próximos meses. De fato, alguns agentes (representantes de laticínios e cooperativas) consultados pelo Cepea começam a indicar a perspectiva de estabilidade das cotações para os próximos 60 e 90 dias. No último levantamento, quando se perguntavam as expectativas para o pagamento de outubro, 18,5%, apontavam estabilidade, apesar de 80% ainda sinalizarem nova queda. Por outro lado, o volume já ofertado neste ano é consideravelmente superior ao do ano passado, como mostrado pelo ICAP-Leite, e os preços dos derivados seguem em queda mais acentuada que as do leite ao produtor. Além disso, os custos de produção se mantêm em nível relativamente elevado, mesmo com o milho tendo pequenas quedas – o Indicador ESALQ/BM&FBovespa (Campinas-SP) recuou cerca de 3% de setembro comparado com agosto. Gráfico 1: ICAP-L/Cepea - Índice de Captação de Leite - AGOSTO/08. (Base 100=Junho/2004) 160 152,66 148,50 150 152,48 149,32 142,72 138,66 135,88 138,32 140 130 128,13 124,44 121,46 120 111,87 110 129,58 135,07 133,37 131,94 131,62 Patamar de Agosto de 2007 121,01 109,60 104,80 100 90 jun/04 jul/04 ago/04 set/04 out/04 nov/04 dez/04 jan/05 fev/05 mar/05 abr/05 mai/05 jun/05 jul/05 ago/05 set/05 out/05 nov/05 dez/05 jan/06 fev/06 mar/06 abr/06 mai/06 jun/06 jul/06 ago/06 set/06 out/06 nov/06 dez/06 jan/07 fev/07 mar/07 abr/07 mai/07 jun/07 jul/07 ago/07 set/07 out/07 nov/07 dez/07 jan/08 fev/08 mar/08 abr/08 mai/08 jun/08 jul/08 ago/08 80 ICAP-L/CEPEA-Esalq/USP IBGE - PTL Fonte: Cepea-Esalq/USP CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829 UNIVERSIDADE DE SÃO PAULO DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Piracicaba, 02 de outubro de 2008. Tabela 1. Preços pagos pelos laticínios (brutos) e recebidos pelos produtores (líquidos) em SETEMBRO referentes ao leite entregue em AGOSTO. Preços Pagos em SETEBMRO/2008 referente à produção de AGOSTO/2008 UF RS RS SC SC PR PR PR SP SP SP MG MG MG GO GO BA BA Preço Bruto Inclusos frete e CESSR (ex-Funrural) Preço Líquido Var% Bruto Var% Líquido Mesorregião Noroeste Metropolitana Porto Alegre Média Estadual - RS Oeste Catarinese Vale do Itajaí Média Estadual - SC Centro Oriental Paranaense Oeste Paranaense Norte Central Paranaense Média Estadual - PR São José do Rio Preto Macro Metropolitana Paulista Vale do Paraíba Paulista Média Estadual - SP Triângulo Mineiro/Alto Paranaíba Sul/Sudoeste de Minas Vale do Rio Doce Média Estadual - MG Centro Goiano Sul Goiano Média Estadual - GO Centro Sul Baiano Sul Baiano Média Estadual - BA Máximo 0,6506 0,6651 0,6506 0,7090 0,6700 0,6853 0,6646 0,6779 0,6946 0,6605 0,7776 0,7672 0,7699 0,7723 0,7311 0,7103 0,6913 0,7076 0,7419 0,7284 0,7337 0,6293 0,7000 0,6708 Mínimo 0,3641 0,4334 0,3816 0,5451 0,4900 0,5325 0,6298 0,5005 0,4308 0,5290 0,5702 0,6142 0,7685 0,6371 0,6035 0,5606 0,5805 0,5926 0,6662 0,4952 0,5618 0,4599 0,4500 0,5034 Médio 0,6305 0,5906 0,6052 0,5900 0,6000 0,5839 0,6451 0,6013 0,5802 0,6067 0,7193 0,6731 0,7686 0,7173 0,6853 0,6444 0,6591 0,6642 0,7220 0,6423 0,6734 0,5580 0,6400 0,6180 Médio 0,5674 0,5448 0,5530 0,5684 0,5600 0,5567 0,6252 0,5859 0,5384 0,5770 0,6735 0,6438 0,7047 0,6776 0,6434 0,6114 0,6329 0,6304 0,6872 0,6022 0,6353 0,5409 0,6250 0,6011 SET/AGO -7,38% -7,57% -6,67% -6,79% -6,25% -6,90% -9,81% -4,92% -15,31% -8,83% -8,14% -1,11% -1,19% -6,08% -7,20% -9,53% -3,48% -9,28% -4,11% -8,49% -6,71% -5,99% -1,54% -3,77% SET/AGO -7,28% -9,00% -6,22% -6,90% -5,88% -7,66% -9,86% -5,18% -15,10% -8,96% -8,18% -1,10% -1,15% -5,56% -7,10% -9,59% -3,64% -9,42% -4,02% -8,79% -6,84% -3,83% -1,57% -2,70% Média NACIONAL 0,7101 0,5569 0,6574 0,6204 -7,62% -7,58% 0,6466 0,5903 0,6512 0,5540 0,4320 0,4907 0,6699 0,6152 0,6668 0,5728 0,5553 0,5637 0,5976 0,6047 0,6250 0,4949 0,5294 0,5128 -19,72% -1,64% -15,01% -11,45% -15,28% -13,45% -20,30% 4,06% -14,87% -14,89% -13,24% -14,01% Fonte: Cepea-Esalq/USP Médias estaduais das novas regiões – RJ e MS RJ RJ MS MS Noroeste Fluminense Centro Média Estadual - RJ Leste Sudoeste Média Estadual - MS 0,6923 0,6300 0,6793 0,5885 0,6082 0,5987 Fonte: Cepea-Esalq/USP CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829 UNIVERSIDADE DE SÃO PAULO DEPARTAMENTO DE ECONOMIA, ADMINISTRAÇÃO E SOCIOLOGIA ESCOLA SUPERIOR DE AGRICULTURA "LUIZ DE QUEIROZ" Piracicaba, 02 de outubro de 2008. R$/litro Gráfico 2: Série de preços médios pagos ao produtor - deflacionada pelo IPCA (média de RS, SC, PR, SP, MG, GO e BA) 0,86 0,84 0,82 0,80 0,78 0,76 0,74 0,72 0,70 0,68 0,66 0,64 0,62 0,60 0,58 0,56 0,54 0,52 0,50 0,48 0,46 0,44 0,42 2007 2008 2004 2005 Média Histórica 2001 a 2007 2006 JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ Fonte: Cepea-Esalq/USP Outras informações sobre o mercado lácteo: www.cepea.esalq.usp.br/leite e através do Laboratório de Informação do Cepea, com o pesquisador Gustavo Beduschi e prof. Sergio De Zen: 19-3429-8837 / 8836 e [email protected] CAIXA POSTAL 132 • 13400-970 • PIRACICABA - SP • BRASIL • TEL: 19 3429-8837 • FAX: 19 3429-8829

Baixar