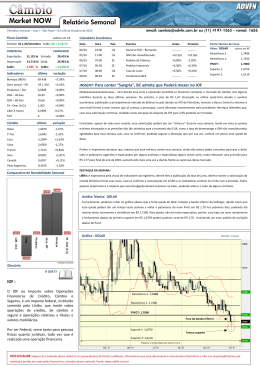

Seminário Rumos da Política Cambial 23/3/2007 Fluxos de Capitais, Derivativos Financeiros e Intervenções nos Mercados de Câmbio II Márcio Gomes Pinto Garcia Departamento de Economia – PUC-Rio Fluxos de Capitais, Derivativos Financeiros e Intervenções nos Mercados de Câmbio II Márcio Gomes Pinto Garcia e Felipe César Diógenes Departamento de Economia - PUC-Rio Seminário: Rumos da Política Cambial Sexta - Feira, 23 de março de 2007 Agradeço a excelente assistência de pesquisa provida por Laura Macedo e Pedro Maia. Juros, Fluxos de Capital e Derivativos O diferencial de juros elevado atrai capitais via derivativos (NDFs de reais, venda de derivativos cambiais—dólar futuro e FRA de cupom—na BM&F), e isso tem impacto sobre a taxa de câmbio à vista. Evidência: movimentos da posição investida (vendida) dos investidores institucionais estrangeiros apresentam forte correlação com a taxa de câmbio. Quando aumenta a posição dos estrangeiros, o dólar cai, e vice-versa. Isto é compatível com uma curva de oferta de fundos (dólares) que se desloca sobre uma curva de demanda estável. 10 /1 24 0/2 /1 00 0 7/ /20 5 11 0 21 /2 5 /1 00 1 5/ /20 5 12 0 19 /2 5 /1 00 2 5 2/ /200 1 16 /20 5 /1 06 30 /20 /1 0 13 /20 6 /2 0 27 /20 6 /2 0 13 /20 6 /3 0 27 /20 6 /3 0 10 /20 6 /4 0 24 /20 6 /4 06 / 8/ 200 5/ 6 22 20 /5 06 / 5/ 200 6/ 6 19 20 /6 06 3/ /200 7 17 /20 6 /7 0 31 /20 6 /7 0 14 /20 6 /8 0 28 /20 6 /8 0 11 /20 6 /9 0 25 /20 6 /9 0 9/ /20 6 1 23 0/2 06 /1 00 0 6/ /20 6 11 0 20 /2 6 /1 00 1 4/ /20 6 12 0 18 /2 6 /1 00 2 6 1/ /200 1 15 /20 6 /1 0 29 /20 7 /1 0 12 /20 7 /2 0 26 /20 7 /2 0 12 /20 7 /3 07 /2 00 7 Real por Dólar 2,4 2,35 2,2 -6,0 2,15 -8,0 2,1 -10,0 2,05 -12,0 2 1,95 -14,0 1,9 -16,0 Posição dos Estrangeiros Taxa de Câmbio por Dólar Bilhões de Dólares POSIÇÃO DOS INVESTIDORES ESTRANGEIROS NO MERCADO DE DÓLAR FUTURO E CUPOM CAMBIAL 0,0 -2,0 2,3 2,25 -4,0 Efeito das Intervenções Esterilizadas sobre a Taxa de Câmbio O efeito portfolio depende da substituição imperfeita entre ativos domésticos e estrangeiros; Sob substituição imperfeita, torna-se importante o tamanho da intervenção esterilizada para alterar a taxa de câmbio; A intervenção esterilizada assume diversos formatos: recompra e/ou não rolagem de dívida externa e de dívida interna indexada ao dólar, emissão de swaps cambiais reversos, e compras no mercado à vista. O resultado de todas essas formas é alterar a composição em moedas do passivo não monetário do governo. Uma variável natural (sugestão de M. Dooley) é a proporção em reais do passivo não monetário total do setor público. Passivo Não- Monetário Total Jan-07 Sep-06 May-06 Jan-06 Sep-05 May-05 Jan-05 Sep-04 May-04 Jan-04 Sep-03 May-03 Jan-03 Sep-02 May-02 Jan-02 Sep-01 May-01 Jan-01 Sep-00 May-00 Jan-00 Sep-99 May-99 Jan-99 Sep-98 May-98 Jan-98 Sep-97 May-97 Jan-97 Sep-96 May-96 Jan-96 Sep-95 May-95 Jan-95 R$ milhões Passivo Não-Monetário do Setor Público 1,200,000 1,000,000 800,000 600,000 400,000 200,000 0 Passivo Não- Monetário Total Passivo Não - Monetário em Reais Jan-07 Sep-06 May-06 Jan-06 Sep-05 May-05 Jan-05 Sep-04 May-04 Jan-04 Sep-03 May-03 Jan-03 Sep-02 May-02 Jan-02 Sep-01 May-01 Jan-01 Sep-00 May-00 Jan-00 Sep-99 May-99 Jan-99 Sep-98 May-98 Jan-98 Sep-97 May-97 Jan-97 Sep-96 May-96 Jan-96 Sep-95 May-95 Jan-95 R$ milhões Passivo Não-Monetário do Setor Público 1,200,000 1,000,000 800,000 600,000 400,000 200,000 0 Passivo em Reais / Passivo Total Passivo Não- Monetário Total Passivo Não - Monetário em Reais Jan-07 Sep-06 May-06 Jan-06 Sep-05 May-05 Jan-05 Sep-04 May-04 Jan-04 Sep-03 May-03 Jan-03 Sep-02 May-02 Jan-02 Sep-01 May-01 Jan-01 Sep-00 May-00 Jan-00 Sep-99 May-99 Jan-99 Sep-98 May-98 Jan-98 Sep-97 May-97 Jan-97 Sep-96 May-96 Jan-96 Sep-95 May-95 Jan-95 R$ milhões Passivo Não-Monetário do Setor Público 1,200,000 120% 1,000,000 100% 800,000 80% 600,000 60% 400,000 40% 200,000 20% 0 0% Eficácia das Intervenções Esterilizadas Controlando para os determinantes do fluxo cambial e para a variação do passivo em moeda estrangeira da economia, as intervenções tem efeito pequeno, porém estatisticamente significativo, sobre o câmbio. A compra de US$ 1 bilhão faz o câmbio se depreciar em 0,25%, ou seja, passar de 2,000R$/US$ para 2,005R$/US$. Variável OLS(1) TSLS(2) OLS(3) TSLS(4) 0.02 0.02 0.02 0.02 (0.94) (0.75) (1.1) (0.76) 0.01 -0.06 -0.05 -0.36 (0.03) (-0.12) (-0.1) (-0.79) 2.28*** 2.4*** 2.29*** 2.45*** (10.2) (10.3) (10.4) (10.1) 0.3*** 0.8*** - - (4.09) (3.36) - - 0.25*** 0.62*** (2.72) (2.55) 0.5*** 2.1** (2.75) (2.2) Dependente: ΔSt C Δ (it − it* ) ΔRt Intt Intt+ Intt− ΔCRBt - - -0.01*** -0.01*** -0.01*** -0.009*** (-2.74) (-2.75) (-2.75) (-2.67) -0.07*** -0.07*** -0.07*** -0.07) (-3.49) (-3.58) (-3.48) (-3.4) -0.01*** -0.01*** -0.08*** -0.0002*** (-4.3) (-4.7) (-4.1) (-3.94) Adj.R² 0.25 0.22 0.24 0.25 Estatística F 52.1 50.8 44.3 45.7 ΔIBVt IIEt OLS TSLS (1) TSLS(2) 0.04 0.02 0.02 (1.36) (0.71) (0.72) -0.002 -0.09 -0.09 (-0.003) (-0.22) (-0.21) 2.30*** 2.43*** 2.43*** (10.4) (10.2) (10.3) -0.24 0.57 0.65* (-1.3) (1.36) (1.69 0.52*** 0.45*** 0.44*** (3.93) (3.34) (3.54) 0.5*** 0.39*** 0.39*** (-1.3) (1.98) (1.93) -0.01*** -0.007* -0.01*** (-2.88) (-1.79) (-2.78) -0.07*** -0.07*** -0.07*** (-3.48) (-4.96) (-3.53) -0.008*** -0.01*** 0.01*** (-3.8) (-3.82) (4.65) Adj.R² 0.25 0.25 0.23 Estatística F 40.97 40.05 39.1 Variável Dependente: ΔSt C Δ (it − it* ) ΔRt AVt Swpt+ Swpt− ΔCRBt ΔIBVt IIEt Repercussões das Intervenções nos Mercados de Câmbio Examinemos a mecânica de uma compra de dólar à vista pelo BC: 1) Quando o BC compra dólar, injeta reais que são esterilizados via colocação de títulos públicos; 2) Essa compra de dólar eleva o dólar à vista, diminuindo o prêmio a termo (forward premium); 3) Como a taxa doméstica de juros não se alterou, sobe o cupom cambial (on-shore dollar rate); 4) Com o aumento do cupom cambial, os bancos passam a captar mais dólares no exterior para aplicá-los aqui no cupom mais alto; 5) O resultado final da intervenção do BC é atrair mais dólares, o que enfraquece o efeito da intervenção sobre o câmbio. 3,13 12 3,03 10 2,93 8 2,83 6 2,73 4 2,63 2 2,53 0 2,43 -2 2,33 -4 2,23 -6 2,13 -8 2,03 Diferença Cupom Cambial 3 meses- LIBOR (%) Posição dos Bancos no Pronto (US$ bilhões) Taxa de Câmbio (R$/US$) Intervenção no Câmbio Spot (US$ bilhões) Intervenção Cambial Total (US$ bilhões) R$/US$ 14 ju n/ 0 ag 3 o/ 03 ou t/0 de 3 z/ 03 fe v/ 04 ab r/0 4 ju n/ 0 ag 4 o/ 04 ou t/0 de 4 z/ 04 fe v/ 05 ab r/0 5 ju n/ 0 ag 5 o/ 05 ou t/ 0 de 5 z/ 05 fe v/ 06 ab r/0 6 ju n/ 0 ag 6 o/ 06 ou t/ 0 de 6 z/ 06 Pontos percentuaisl & US$ bilhões Intervenção Cambial (3 Meses) Determinantes da Posição Cambial dos Bancos (sugestão de J.C. Tourinho) Dependent Variable: POSIBANCOS Method: Least Squares Date: 03/20/07 Time: 19:30 Sample: 1 96 Included observations: 96 Newey-West HAC Standard Errors & Covariance (lag truncation=3) Variable Coefficient Std. Error t-Statistic Prob. C -4157.009 1025.059 -4.055385 0.0001 DCC3M*DUMMY -2718.162 489.1904 -5.556449 0.0000 DCC3M -1187.623 262.5664 -4.523135 0.0000 DUMMY 4765.962 514.9831 9.254598 0.0000 EMBIBR 5.718253 1.961343 2.915478 0.0045 PRONTO -0.392965 0.093829 -4.188083 0.0001 R-squared 0.833702 Mean dependent var -703.9370 Adjusted R-squared 0.824463 S.D. dependent var 2453.282 S.E. of regression 1027.856 Akaike info criterion 16.76880 Sum squared resid 95083827 Schwarz criterion 16.92907 Log likelihood -798.9023 F-statistic 90.23912 Prob(F-statistic) 0.000000 Durbin-Watson stat 0.985921 MUITO OBRIGADO

Baixar