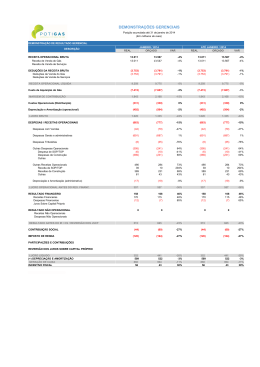

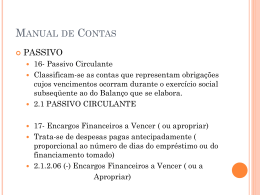

PLANO DE CONTAS Plano de Contas “Agrupamento ordenado de todas as contas que são utilizadas pela Contabilidade dentro de determinada empresa. Portanto, o elenco de contas considerado é indispensável para os registros de todos os fatos contábeis.” As contas serão dispostas no balanço patrimonial segundo sua natureza (ativa ou passiva) No ativo as contas com maior grau de liquidez aparecem no topo, ou seja, primeiro aparece a conta caixa, seguido de bancos e assim sucessivamente, conforme o grau de liquidez decrescente No passivo aparecem por ordem de exigibilidades, normalmente aparece no topo a conta de fornecedores. IMPORTÂNCIA DO PLANO DE CONTAS Empresas: Tamanhos diferentes Ramos de atividade diferentes Sistemas de pagamento / recebimentos específicos Linguagens e Terminologias não necessariamente iguais Diversas pessoas trabalhando Objetivo uma mesma cartilha, um mesmo idioma Padronização dos Registros Contábeis Uniformidade (Processamento: Manual, Mecânico ou Eletrônico Empresas distintas Planos de Contas distintos Característica geral: Numerado Codificado de forma racional (código falante) PLANO DE CONTAS E O USUÁRIO DA CONTABILIDADE O que deve conter: Elenco de Contas e grau de detalhes volume e natureza do negócio Deve atender o interesse dos usuários (acionistas, gerentes, ...) • Exemplo: Indústria metalúrgica Estoques (Acabados, Elaboração, M.-Prima) Gastos com pessoal detalhados por depto. Pequena Loja Estoques (mercadorias) Gastos com pessoal apresentados pelo total Agrupamentos Essenciais ATIVO PASSIVO Circulante Circulante Não circulante Não circulante Realizável longo prazo Patrimônio Líquido Investimentos Capital Imobilizado Reservas intangível Prejuízos Acumulados Plano de Contas O plano de Contas é numerado codificado de forma racional, o que facilita a contabilização através de processos mecânicos ou processos eletrônico. Sistemas Contábeis CODIFICAÇÃO É um procedimento que visa facilitar a manipulação das contas. Facilita o correto ordenamento das mesmas. 1ª nível 2ª nível 3ª nível 4ª nível 1 1 01 001 Sub-grupo conta Classe grupo A codificação contábil deve seguir uma hierarquia 1 Ativo 1.1 Ativo Circulante 1.1.01 Disponibilidades 1.1.01.001 Caixa A partir dos registros das operações ocorridas na entidade é que nasce a informação contábil. Quanto mais detalhado o plano de contas, maior será o custo de processamento e geração das informações decorrentes, devendo portanto ser compatível com as organizações e suas necessidades. PLANO DE CONTAS SIMPLIFICADO 1º Passo: 1. CONTAS Ativo Passivo Receitas e Deduções Despesas CÓDIGO 1 2 3 4 Contas Exemplos: 1.1.1.15 4.1.4.2 5.2.3.32 PLANO DE CONTAS SIMPLIFICADO - ATIVO 1 ATIVO 1.1 Ativo Circulante 1.1.01 Disponível 1.1.01.001 Caixa 1.1.01.002 Bancos 1.1.01.003 Aplicações Financeiras 1.1.02 Créditos 1.1.02.001 Duplicatas a Receber 1.1.02.002 Duplicatas Descontadas 1.1.02.003 Cheques Pré-datados PLANO DE CONTAS SIMPLIFICADO - PASSIVO 2 PASSIVO 2.1 Passivo Circulante 2.1.01 Obrigações com Fornecedores 2.1.01.001 Fornecedores 2.1.01.002 Duplicatas a Pagar 2.1.01.003 Aluguéis a Pagar 2.1.02 Obrigações Financeiras 2.1.02.001 Banco 2.1.02.002 Financiamentos a Pagar 2.1.02.003 Juros a Pagar 2.1.02.004 Juros a Transcorrer 2.1.02.005 Cheques Pré-datados 2.1.02.006 Contas a Pagar 2.1.03 Obrigações Fiscais 2.1.03.001 ICMS a Pagar 2.1.03.002 ISS a Pagar 2.1.03.003 COFINS a Pagar 2.1.03.004 PIS a Pagar 2.1.03.005 IRPJ a Pagar 2.1.03.006 CSLL a Pagar 2.1.04 Obrigações Trabalhistas 2.1.04.001 Salários a Pagar PLANO DE CONTAS SIMPLIFICADO - RESULTADO 3 Resultado 3.1 Receitas Operacionais 3.1.01 Receita Bruta 3.1.01.001 Receita de Vendas 3.1.01.002 Receita de Serviços 3.2 Deduções 3.2.01 Deduções da Receita Bruta 3.2.01.001 Devolução de Vendas 3.2.01.002 Descontos e Abatimentos 3.2.01.003 ICMS S/ Vendas 3.2.01.004 ISS 3.2.01.005 PIS 3.2.01.006 COFINS 3.3 Custos de Mercadorias Vendidas (CMV) 3.3.01 Custo da Mercadoria Vendida (CMV) 3.3.01.001 Custo da Mercadoria Vendida (CMV) PLANO DE CONTAS SIMPLIFICADO - RESULTADO 4 Despesas 4.1 Despesas Operacionais 4.1.01 Despesas com Vendas 4.1.01.001 Salários 4.1.01.002 Comissão sobre Vendas 4.1.01.003 13º Salários 4.1.01.004 Férias 4.1.01.005 FGTS 4.1.01.006 INSS 4.1.01.007 Fretes sobre Vendas 4.1.01.008 Marketing 4.1.01.009 Provisão para Devedores Duvidosos 4.1.01.010 Provisão para Perdas em Estoques 4.1.02 Despesas Administrativas 4.1.02.001 Pró-labore 4.1.02.002 Salários 4.1.02.003 13º Salário 4.1.02.004 Férias PLANO DE CONTAS SIMPLIFICADO - RESULTADO 5 Contas Transitórias 5.1 Contas Transitórias 5.1.01 Lucro/Prejuízo Líquido de Exercício 5.1.01.001 Conta Corrente do ICMS 5.1.01.002 Apuração do Resultado do Exercício 1. 1.1 1.1.1 1.1.2 1.1.3 1.1.4 1.1.5 1.1.6 1.1.7 1.2 1.2.1 1.2.1.1 1.2.1.2 1.2.2 1.2.2.1 1.2.2.2 1.2.2.3 1.2.3 1.2.3.1 1.2.3.2 1.2.3.3 1.2.3.4 1.2.3.5 1.2.3.6 1.2.4 1.2.4.1 1.2.4.2 BALANÇO PATRIMONIAL Ativo 2. Passivo Circulante 2.1 Circulante Caixa 2.1.1 Fornecedores Bancos 2.1.2 Impostos a Recolher Duplicatas a Receber 2.1.3 Salários a Pagar (-) Provisão para Devedores Duvidosos 2.1.4 Encargos Sociais a Recolher (-) Duplicatas Descontadas Estoques Despesas do Exercício Seguinte Não Circulante Realizável a Longo Prazo Empréstimos a Empresas Coligadas e Controladas Empréstimos a Diretores Investimentos Aplicações em Cias. Coligadas e Controladas Imóveis para Renda Terrenos Imobilizado Imóveis em uso (-) Depreciação Acumulada de Imóveis em uso Veículos (-) Depreciação Acumulada de Veículos Móveis e Utensílios (-) Depreciação de Móveis e Utensílios Intangível Marcas e patentes (-) Amortização Acumulada 2.1.5 Empréstimo a pagar 2.1.6 Contas a Pagar 2.1.7 Títulos a Pagar 2.2 Não Circulante 2.2.1 Financiamentos 2.3 Patrimônio Líquido 2.3.1 Capital 2.3.2 Lucros Acumulados 2.3.3 Reservas DEMONSTRAÇÃO RESULTADO DO EXERCÍCIO 3.1 Vendas Brutas 3.2 (-) Deduções 3.2.1 IPI 3.2.2 ICMS 3.2.3 ISS 3.2.4 Devoluções 3.2.5 Abatimentos 4.1.(-) Custos dos Produtos Vendidos 4.1.1 Matéria-prima 4.1.2 Mão-de-Obra Direta 4.1.3 Aluguel da Fábrica 4.1.4 Energia elétrica 4.1.5 Depreciação de Equipamentos 4.2 Despesas de vendas 4.2.1 Comissão de Vendedores 4.2.2 Propaganda 4.2.3 Salários do Pessoal de Vendas 4.2.4 Devedores Duvidosos 4.3 (-) Despesas Administrativas 4.3.1 Aluguel de Escritório 4.3.2 Honorários da Diretoria 4.3.3 Material de Escritório 4.3.4 Salário do Pessoal Administrativo 4.3.5 Encargos Sociais 4.4 (-) Despesas Financeiras 4.4.1 Juros 4.4.2 Comissão Bancária 4.4.3 Variação Cambial 4.4.4 Receita Financeira 4.4.5 Provisão para Imposto de Renda 4.4.6 Participações “O Plano de Contas decorre das características do Negócio”

Baixar