Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog III Convenção dos Contabilistas de MS Normas Nacionais e Internacionais de Contabilidade IFRS Este material foi elaborado pelo Professor Everson Carlin para servir de apoio para uso específico em suas palestras. Obrigatório a citação da fonte. Ago/2011 Palestrantes • Everson Luiz Breda Carlin: – Sócio Diretor do Grupo ZHC; – Bacharel em Ciências Contábeis; – MBA em Administração Estratégica Avançada; – Especialista Tributário e Societário; – Especialista em Avaliação e Negociação de Empresas; – Auditor Independente e Perito Contábil; – Professor Universitário de Cursos de MBA e Palestrante em eventos; – Autor de Livros da Área Contábil; – Membro do CRC-PR; – Membro de Conselhos Fiscais. • Wilson Alberto Zappa Hoog: – Bacharel em Ciências Contábeis; – Professor de Perícia Contábil e Direito Empresarial; – Mestre em Ciência Jurídica; – Professor Universitário de cursos de MBA e Palestrante em eventos; – Autor de livros na área contábil. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 1 Livros Editados • Livros Editados – 2000 - Guia Prático para Elaboração das Demonstrações Contábeis; – 2001 - Manual de Auditoria Contábil; – 2003 - Guia Prático para Elaboração das Demonstrações Contábeis -2ª Edição; – 2004 - Manual de Auditoria Contábil das Sociedades Empresárias; – 2007 - Manual de Auditoria Contábil das Sociedades Empresárias - 2ª Edição; – 2008 - Auditoria, Planejamento e Gestão Tributária; – 2009 - Manual de Auditoria Contábil - 3ª Edição (Co-autor); – 2009 - Normas Nacionais e Internacionais de Contabilidade (Co-autor); – 2010 - Normas Nacionais e Internacionais de Contabilidade (Co-autor) – 2ª Edição; – 2011 - Manual de Auditoria Contábil - 4ª Edição (Co-autor). Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 2 O Evento • Livro “Normas Nacionais e Internacionais de Contabilidade”; (2ª edição – Revista e Atualizada em 2010) Acompanha CD-Rom com toda a Legislação dos CPCs e conceitos das IFRS, BRNC e NIC-Ias Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 3 Introdução • Objetivo do evento – Neste evento iremos discutir sobre a internacionalização das normas contábeis, aqui no Brasil aprovadas pela Legislação Societária Brasileira (6.404/76 e alterações), Conselho Federal de Contabilidade, Comissão de Valores Mobiliários e demais órgãos reguladores. Daremos uma abordagem superficial a todas as normas publicadas, com ênfase em algumas específicas, que vieram a trazer mudanças significativas. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 4 Introdução • Globalização da Contabilidade: – Com a edição das leis 11.638/07 e 11.941/09 e com a criação do CPC em 2005, produziu-se enorme conjunto de novas normas, aprovadas pela CVM e pelo CFC e outros órgãos reguladores, agora em 2011 com a convergência completa às normas internacionais de contabilidade (IASB). Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 5 Introdução • Globalização da Contabilidade: – Com a participação do CFC estas normas, que antes atingiam apenas as sociedades anônimas e limitadas de grande porte, passam a ser praticadas por praticamente todas as entidades com fins lucrativos no Brasil. – A transação global de mercadorias, de serviços, de tecnologia, de dinheiro na forma de empréstimos ou de investimentos, etc. faz com que seja necessário que empresários brasileiros (inclusive pequenos e médios) saibam entender as demonstrações contábeis de clientes, fornecedores, potenciais investidores e outros interessados de outros países; e a recíproca é verdadeira: é obrigatório que as nossas demonstrações sejam facilmente entendidas e passíveis de análise por esses interessados no exterior. – A confiança é fundamental no mundo dos negócios, e a confiança na qualidade das normas utilizadas para a elaboração das informações contábeis faz parte do processo que ajuda na facilitação das operações, na redução do custo do capital, no interesse na própria negociação, etc. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 6 Introdução • Globalização da Contabilidade: – Internacionalização das Normas de Auditoria: • Em 2009 foram aprovadas as novas normas de auditoria editadas pelo CFC visando a padronização com as normas internacionais, editadas pela Federação Internacional de Contadores – IFAC (International Federation of Accounting). • As auditorias independentes de demonstrações financeiras de todas as empresas brasileiras com exercícios iniciados a partir de janeiro de 2010 deverão obrigatoriamente ser desenvolvidas utilizando-se das novas disposições que estão contidas nas novas Normas Brasileiras de Auditoria. • Foram aprovadas 37 Normas Brasileiras de Contabilidade Técnica de Auditoria Independente de Informação Contábil Histórica (NBC TA) e três Normas Brasileiras de Contabilidade Profissional do Auditor Independente (NBC PA) que agora estão convergidas ao padrão internacional. • A padronização manteve inclusive a numeração original da IFAC. • foram alteradas todas as normas que dizem respeito aos procedimentos de auditoria, revogando-se todas as resoluções referentes às Normas Brasileiras de Contabilidade – Técnicas (NBC-T). Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 7 Introdução • Características das Normas Internacionais: – São baseadas muito mais em princípios do que em regras: são detalhadas mas não têm necessariamente resposta para todas as dúvidas. Preocupam-se muito mais em dar a filosofia, os princípios básicos a serem seguidos pelo raciocínio contábil; – São baseadas na Prevalência da Essência sobre a Forma: é necessário ter certeza de que a transação formal represente a essência econômica dos fatos registrados. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 8 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • DESAFIOS DOS IFRS • VISÃO DE MERCADO • VANTAGENS E DESVANTAGENS Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 9 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Os desafios da convergência: – Complexidade de interpretação; – Capacitação dos profissionais e reformulação do sistema educacional; – Mudança de postura, foco no empresário ao invés do Fisco; – Baixo nível de conhecimento do idioma inglês pelos Contabilistas; – Maior julgamento dos profissionais contábeis do que as regras rígidas; – Reconhecimento do papel do Contabilista na gestão estratégica. • As oportunidades da convergência: – Maior valorização da profissão contábil; – Profissionais capazes de atuarem em qualquer organização no mundo; – Aplicabilidade de conhecimentos em vários setores (Auditoria, Controladoria, Escritórios Contábeis, Área Pública, Consultoria, Educação etc.); – Abertura de mercados com leitura da Contabilidade na linguagem internacional facilita as negociações com os investidores e reduz o custo de captação; – Demonstrações financeiras mais transparentes. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 10 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Normas Internacionais de Contabilidade: Reportagem Jornal “Valor Econômico” (18/10/2010) Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 11 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Normas Internacionais de Contabilidade: Reportagem Jornal “Valor Econômico” (18/10/2010) Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 12 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 13 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Novidades do IFRS podem afetar primazia do investidor – A quem a contabilidade das empresas atende, a investidores apenas ou a um grupo difuso de partes interessadas, formado por autoridades reguladoras, gerentes e funcionários? Essa questão esteve no centro do debate sobre a contabilidade financeira em 2010 e assim continuará em 2011. – A visão internacional predominante continua sendo a de que os investidores são, de longe, os leitores mais importantes das contas das empresas. Foi o que disse Leslie Seidman, nova presidente do Conselho de Padrões de Contabilidade Financeira (Fasb), órgão encarregado das regras nos Estados Unidos, quando sua indicação foi confirmada na semana passada. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 14 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Balanços da nova era dão mais lucro: – Se não bastasse o bom momento operacional vivido pelas empresas brasileiras em 2010, os resultados financeiros que serão apresentados até o fim de março terão um componente adicional para impulsionar o lucro das companhias de capital aberto. – Trata-se da segunda fase do processo de adoção das normas internacionais de contabilidade, conhecidas pela sigla IFRS, que vai colocar os balanços das empresas brasileiras no mesmo padrão usado em cerca de cem países. – Essa diferença não vai aparecer de forma clara para os investidores como crescimento de lucro em relação ao ano anterior, já que os números referentes a 2009 também serão ajustados pelas mesmas regras e elevarão a base de comparação. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 15 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Benefícios e Riscos da adoção do IFRS: – Empresas brasileiras que captam capital externo ou operam no exterior precisam preparar vários conjuntos de demonstrações financeiras para obedecer aos princípios contábeis locais de diferentes países, o que pode ser uma tarefa difícil e bastante onerosa. – A possibilidade de adoção de um padrão contábil globalmente aceito aumentou o interesse das empresas brasileiras em compreender (e aplicar) o IFRS e seus benefícios associados. – Os principais benefícios podemos resumir como sendo: Padrão global, maior transparência, comparabilidade e eficiência são alguns dos benefícios da adoção do IFRS. – Quanto aos riscos, além de um entendimento melhor sobre os “disclosure’s”, temos o aspecto da subjetividade. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 16 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Para os agentes do sistema: – Investidores: Cada vez mais, os investidores estão à procura de informações financeiras de alta qualidade e vêem o uso do IFRS como uma oportunidade de realizar uma comparação entre empresas de diversos setores globais, permitindo que os investidores tenham uma perspectiva comparativa cada vez mais eficaz dos resultados financeiros de diversas empresas. – Mercados de capitais: A utilização de um único padrão de normas contábeis permite que empresas e investidores acessem mercados múltiplos ou estrangeiros com mais facilidade. Isso pode estimular os investimentos e facilitar o fluxo de capital entre os países. – Empresas: A simplificação dos processos de divulgação de relatórios financeiros por meio de uma padronização de normas em escala global deve eliminar sistemas de contabilidade divergentes e possibilitar maior coerência das demonstrações, reduzindo os custos, aumentando a eficácia operacional e diminuindo a probabilidade de erros resultantes da má aplicação das normas. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 17 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • Nesse sentido, acredita-se que diretores financeiros, diretores executivos, comitês de auditoria e conselhos de administração devem avaliar os passos a seguir, em um esforço de compreensão do impacto do IFRS sobre suas empresas: – Avaliar qual a situação atual da empresa em relação ao IFRS; – Empresas brasileiras com transações internacionais devem ter maior motivação para considerar a adoção do IFRS; – Avaliar como os relatórios com base no IFRS irão impactar a organização, tendo em vista aspectos culturais, fiscais e a relativos à elaboração dos relatórios financeiros; – Analisar o custo-benefício da adoção do IFRS; – Desenvolver um plano de implementação do IFRS para uma conversão efetiva e eficaz. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 18 Os Desafios da Implantação dos Padrões Internacionais de Contabilidade • O Brasil na convergência e o Planejamento para adoção do IFRS: – A Visão do mercado face a adoção dos IFRS de imediato nos proporciona o seguinte entendimento: • As Vantagens ... Balanços com valores mais próximos a realidade; Padronização de critérios entre países; Avaliação mais abrangente de riscos “ocultos”. • As Desvantagens... Risco da Subjetividade de mensuração de valores; Alto custo de implementação e gerenciamento. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 19 A Adoção dos Padrões Internacionais de Contabilidade • • • NORMATIZAÇÃO ENTENDIMENTO APLICABILIDADE ...um longo caminho a percorrer... Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 20 A Adoção dos Padrões Internacionais de Contabilidade • • • • Os IFRS (International Financial Reporting Standards) são emitidas pelo IASB (International Accounting Standards Committee Board). Anteriormente as normas eram emitidas pelo IASC (International Accounting Standards Committee) entituladas IAS (International Accounting Standards), que são validadas até os dias atuais, exceto as já substituídas pelos IFRS’s; A Lei nº 11.638/07 determinou que as normas emitidas pela CVM estejam em consonância com as normas internacionais de contabilidade, as quais são de adoção obrigatória pelas companhias abertas e de grande porte; A convergência das novas regras contábeis nacionais aos IFRS e IAS está sendo conduzida pelo Comitê de Pronunciamentos Contábeis (CPC), através da emissão de pronunciamentos, que são aprovados por deliberações pela Comissão de Valores Mobiliários (CVM) naquilo que se aplica às sociedades abertas e de grande porte. Com relação às demais empresas, o Conselho Federal de Contabilidade (CFC) tem aprovado os pronunciamentos através de resoluções, tornando-os obrigatórios; A partir de 2010, as empresas estarão obrigadas a seguir as novas regras, sendo que algumas delas já se aplicam às demonstrações de 2009; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 21 Principais Mudanças Ocasionadas pela Lei nº 11.638/07 • • • • • ASPECTOS CONTÁBEIS ESTRUTURA DOS PRONUNCIAMENTOS CORRELAÇÃO COM AS NORMAS INTERNACIONAIS TERMOS CRITÉRIOS DE AVALIAÇÃO Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 22 Principais Mudanças Ocasionadas pela Lei nº 11.638/07 • A Lei 11.638/07, além de regulamentar a adoção das Normas Internacionais de Contabilidade para as companhias abertas e de grande porte, veio a inserir e alterar, juntamente com a Lei 11.941/09, aspectos contábeis dispostos na Lei 6.404/76, sendo estes os principais: – Substituição da DOAR pela DFC; – Inclusão da DVA no conjunto de demonstrações; – Mudança da estrutura das demonstrações contábeis; – Criação do subgrupo de conta “Intangível”; – Criação dos subgrupos de contas “Ajustes de Avaliação Patrimonial”, “Ações em Tesouraria” e “Reserva de Incentivos Fiscais” no Patrimônio Líquido; – Eliminação da “Reserva de Reavaliação” e da conta “Lucros Acumulados”, no Patrimônio Líquido; – Classificação e avaliação do “Ativo Diferido”; – Eliminação da Reserva de Capital “Prêmio na Emissão de Debêntures”; – Classificação do “Ativo Imobilizado”; – Classificação dos “Instrumentos Financeiros”; – Ajuste a “Valor Presente”; – Incorporação, Fusão ou Cisão (combinação de empresas); – Equivalência Patrimonial; – Teste de Recuperabilidade de Ativos (Impairment); – Adoção do custo inicial como mensuração de Ativos. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 23 CPC PME • Descrição de pequenas e médias empresas: – As sociedades limitadas e demais sociedades comerciais, desde que não enquadradas pela Lei nº. 11.638/07 como sociedades de grande porte, também são tidas, para fins deste Pronunciamento, como pequenas e médias empresas. – Portanto, podemos concluir que em consonância com a NBC T 19.41, são pequenas e médias empresas todas aquelas que não têm obrigação de dar publicidade ampla a prestação de contas e que não se enquadram como sociedades de grande porte. Um vez que tem o dever de dar publicidade aos seus sócios. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 24 CPC PME • Resumo do CPC PME: – Trata-se de um documento que se salienta fortemente por sua linguagem bem mais acessível e por resumir a praticamente 10% o volume total de páginas quando comparado com os IFRSs, além do mais, contém diversas (não muitas) simplificações: • Não trata de informações por segmento, demonstrações contábeis intermediárias, lucro por ação, ativos mantidos para venda; • Instrumentos Financeiros: realizadas algumas simplificações: – Por exemplo: Algumas classificações para instrumentos financeiros foram excluídas:disponível para venda, mantido até o vencimento e opção de valor justo (fair value option). Portanto, para instrumentos financeiros, têm-se apenas duas opções ao invés de quatro. • Imobilizado: o valor residual, a vida útil e o método de depreciação necessitam ser revistos apenas quando existir uma indicação relevante de alteração, isto é, não necessitam ser revistos anualmente. Não é exigida a mensuração dos ativos biológicos pelo valor justo quando demandar custo e/ou esforço excessivo para sua mensuração, podendo ser mensurado pelo modelo de custo; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 25 CPC PME • Resumo do CPC PME: – Trata-se de um documento que se salienta fortemente por sua linguagem bem mais acessível e por resumir a praticamente 10% o volume total de páginas quando comparado com os IFRSs, além do mais, contém diversas (não muitas) simplificações: • Intangível: o valor residual, a vida útil e o método de depreciação necessitam ser revistos apenas quando existir uma indicação relevante de alteração, isto é, não necessitam ser revistos anualmente. Todos os intangíveis precisam ser amortizados, inclusive o ágio; • Gastos com Pesquisa e Desenvolvimento: todos os gastos são despesas, não são ativados em nenhum caso; • Custos dos empréstimos: são reconhecidos como despesa no resultado, nunca são ativados; • Divulgações Reduzidas. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 26 Estrutura Atual dos Pronunciamentos Contábeis • Pronunciamentos: – Regularizam, interpretam e Padronizam as Normas e Padrões Contábeis a serem adotadas pelas empresas, fazendo a intermediação dos órgãos reguladores com os representantes dos diversos segmentos do mercado brasileiro, pois todos os pronunciamentos Técnicos do CPC foram submetidos a audiências públicas. • Retificações: – Objetivo: Adequam as normas Nacionais de contabilidade com as Internacionais. – Exemplos de Pronunciamentos Retificados: • CPC 01 (R1) – Redução ao Valor Recuperável de Ativos; • CPC 02 (R2) – Efeitos das Mudanças nas Taxas de Câmbio Conversão das Demonstrações Contábeis; • CPC 03 (R2) – Demonstração dos Fluxos de Caixa; • CPC 05 (R1) – Divulgação sobre Partes Relacionadas; • CPC 16 (R1) – Estoques; • CPC 36 (R1) – Demonstrações Consolidadas. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 27 Estrutura Atual dos Pronunciamentos Contábeis • Interpretações: – Objetivo: Esclarecem com mais detalhes os CPCs. – Exemplos de Interpretações Emitidas: • ICPC 01 – Contratos de Concessão; • ICPC 02 – Contratos de Construção do Setor Imobiliário; • ICPC 03 – Aspectos Complementares das Operações de Arrendamento Mercantil; • ICPC 04 – Alcance do CPC 10 – Pagamento Baseado em Ações; • ICPC 05 – CPC 10 – Pagamento Baseado em Ações – Transações de Ações do Grupo e em Tesouraria; • ICPC 06 – Hedge de Investimento Líquido em Operação no Exterior; • ICPC 07 – Distribuição de Lucros in Natura; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 28 Estrutura Atual dos Pronunciamentos Contábeis • Orientações: – Objetivo: No intuito de dar transparência à posição do Comitê de Pronunciamentos Contábeis em alguns assuntos que têm provocado dúvidas junto a profissionais de contabilidade, administradores de empresas, auditores independentes, etc., as Orientações vem a público para esclarecer de forma mais técnica alguns pontos quanto aos seus Pronunciamentos emitidos até este momento. – Exemplos de Orientações Emitidas: • OCPC 01 (R1) – Entidades de Incorporação Imobiliária; • OCPC 02 – Esclarecimentos sobre as Demonstrações Contábeis de 2008; • OCPC 03 – Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 29 Estrutura Atual dos Pronunciamentos Contábeis • Pronunciamentos contábeis internacionais e sua relação com os novos procedimentos contábeis brasileiros (aprovados): IAS / IFRS CPC - Estrutura Conceitual IAS 01 IAS 02 IAS 07 IAS 08 IAS 10 IAS 11 IAS 12 IAS 16 IAS 17 IAS 18 IAS 19 IAS 20 CVM CFC Deliberação NBC T 1, Res. 1.121/08 539/08 Deliberação NBC T 19.27, Res. CPC 26 595/09 1.185/09 Deliberação NBC T 19.20, Res. CPC 16 (R1) 575/09 1.170/09 Deliberação NBC T 3.8, Res. CPC 03 (R2) 641/10 1.296/10 Deliberação NBC T 19.11, Res. CPC 23 592/09 1.179/09 Deliberação NBC T 19.12, Res. CPC 24 593/09 1.184/09 Deliberação NBC T 19.21, Res. CPC 17 576/09 1.171/09 Deliberação NBC T 19.2, Res. CPC 32 599/09 1.189/09 Deliberação NBC T 19.1, Res. CPC 27 583/09 1.177/09 Deliberação NBC T 10.2, Res. CPC 06 554/08 1.141/08 Deliberação NBC T 19.30, Res. CPC 30 597/09 1.187/09 Deliberação NBC T 19.31, Res. CPC 33 600/09 1.193/09 Deliberação NBC T 19.4, Res. CPC 07 555/08 1.143/08 Descrição Andamento Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis Aprovado Apresentação das Demonstrações Contábeis Aprovado Estoques Aprovado Demonstração dos Fluxos de Caixa Aprovado Políticas Contábeis, Mudança de Estimativa e Retificação de Erro Aprovado Evento Subsequente Aprovado Contratos de Construção Aprovado Tributos sobre o Lucro Aprovado Ativo Imobilizado Aprovado Operações de Arrendamento Mercantil Aprovado Receitas Aprovado Benefícios a Empregados Aprovado Subvenção e Assistência Governamentais Aprovado Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 30 Estrutura Atual dos Pronunciamentos Contábeis • Pronunciamentos contábeis internacionais e sua relação com os novos procedimentos contábeis brasileiros (aprovados): IAS / IFRS CPC IAS 21 CPC 02 (R2) IAS 23 IAS 24 IAS 27 IAS 27 IAS 28 IAS 31 IAS 32 IAS 34 IAS 36 IAS 37 IAS 38 IAS 39 CVM CFC Descrição Deliberação Efeitos das Mudanças nas Taxas de Câmbio e NBC T 7, Res. 1.295/10 640/10 Conversão das Demonstrações Contábeis Deliberação NBC T 19.22, Res. CPC 20 Custos de Empréstimos 577/09 1.172/09 Deliberação NBC T 17, Res. CPC 05 (R1) Divulgação sobre Partes Relacionadas 642/10 1.297/10 Deliberação NBC T 19.35, Res. CPC 35 Demonstrações Separadas 607/09 1.239/09 Deliberação NBC T 19.36, Res. CPC 36 (R1) Demonstrações Consolidadas 608/09 1.240/09 Deliberação NBC T 19.37, Res. CPC 18 Investimento em Coligada e em Controlada 605/09 1.241/09 Deliberação NBC T 19.38, Res. Investimento em Empreendimento Controlado em CPC 19 606/09 1.242/09 Conjunto (Joint Venture) Deliberação NBC T 19.33, Res. CPC 39 Instrumentos Financeiros: Apresentação 604/09 1.197/09 Deliberação NBC T 19.24, Res. CPC 21 Demonstração Intermediária 581/09 1.174/09 Deliberação NBC T 19.10, Res. CPC 01 (R1) Redução ao Valor Recuperável de Ativos 639/10 1.292/10 Deliberação NBC T 19.7, Res. Provisões, Passivos Contingentes e Ativos CPC 25 594/09 1.180/09 Contingentes Deliberação NBC T 19.8, Res. CPC 04 Ativo Intangível 553/08 1.139/08 e 1.140/08 Deliberação NBC T 19.32, Res. Instrumentos Financeiros: Reconhecimento e CPC 38 604/09 1.196/09 Mensuração Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog Andamento Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado Aprovado 31 Estrutura Atual dos Pronunciamentos Contábeis • Pronunciamentos contábeis internacionais e sua relação com os novos procedimentos contábeis brasileiros (aprovados): IAS / IFRS CPC IAS 39 partes CPC 08 IAS 40 CPC 28 IAS 41 CPC 29 IFRS 01 CPC 37 IFRS 01 CPC 43 IFRS 02 CPC 10 IFRS 03 CPC 15 IFRS 04 CPC 11 IFRS 05 CPC 31 IFRS 07 CPC 40 IFRS 08 CPC 22 CVM CFC Descrição Andamento Deliberação 556/08 Deliberação 584/09 Deliberação 596/09 Deliberação 609/09 Deliberação 610/09 Deliberação 562/08 Deliberação 580/09 Deliberação 563/08 Deliberação 598/09 Deliberação 604/09 Deliberação 582/09 NBC T 19.14, Res. 1.142/08 NBC T 19.26, Res. 1.178/09 NBC T 19.29, Res. 1.186/09 NBC T 19.39, Res. 1.253/09 NBC T 19.40, Res. 1.254/09 NBC T 19.15, Res. 1.149/09 NBC T 19.23, Res. 1.175/09 NBC T 19.16, Res. 1.150/09 NBC T 19.28, Res. 1.188/09 NBC T 19.34, Res. 1.198/09 NBC T 19.25, Res. 1.176/09 Custos de Transação e Prêmios na Emissão de Tít. e Valores Mobiliários Aprovado Propriedade para Investimento Aprovado Ativo Biológico e Produto Agrícola Aprovado Adoção Inicial das Normas Internacionais de Contabilidade Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40 Aprovado Aprovado Pagamento Baseado em Ações Aprovado Combinação de Negócios Aprovado Contratos de Seguro Aprovado Ativo Não Circulante Mantido para Venda e Operação Descontinuada Aprovado Instrumentos Financeiros: Evidenciação Aprovado Informações por Segmento Aprovado Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 32 Interpretação de Termos • • • • • • Fair Value (Valor Justo): – Valor justo é o valor pelo qual um ativo pode ser trocado ou um passivo pode se liquidado entre partes independentes, interessadas e conhecedoras do mercado. Impairment (Recuperabilidade): – A entidade deve avaliar, pelo menos a cada fim de exercício, indicações nos ativos que tenham indícios de desvalorização. Caso o mesmo se comprove, é necessário cálculos para estimativa da redução ao valor recuperável do ativo. Stock Options: – Termo estrangeiro que significa método - distribuição de ações - pelo qual uma S/A garante a funcionários importantes a oportunidade de investir. Framework: – Estrutura para a Apresentação e Preparação das Demonstrações Financeiras. Goodwill: – Ágio por expectativa de rentabilidade futura. Deemed Cost: – Custo atribuído. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 33 Critérios de Avaliação dos IFRS • Contas a Receber – O valor dos títulos menos estimativas de perdas para reduzi-los ao valor provável de realização. • Aplicações em instrumentos financeiros e em direitos e títulos de crédito (temporário) – Pelo valor justo ou pelo custo amortizado (valor inicial acrescido sistematicamente dos juros e outros rendimentos cabíveis), neste caso ajustado ao valor provável de realização, se este for menor. • Estoques – Ao custo de aquisição ou de fabricação, reduzido por estimativas de perdas para ajustá-lo ao preço de mercado, quando este for inferior. Nos produtos agrícolas e em certas commodities, ao valor justo. • Ativo Imobilizado – Ao custo de aquisição deduzido da depreciação, pelo desgaste ou perda de utilidade ou amortização ou exaustão. Periodicamente deve ser feita análise sobre a recuperação dos valores registrados. Os ativos biológicos, ao valor justo. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 34 Critérios de Avaliação dos IFRS • Investimentos Relevantes em Coligadas e Controladas (incluindo Joint Ventures) – Pelo método de equivalência patrimonial, ou seja, com base no valor do patrimônio líquido da coligada ou controlada proporcionalmente à participação acionária. Quando de controladas, obrigatória a consolidação; quando de joint ventures, a consolidação proporcional. • Outros Investimentos Societários – Igual aos instrumentos financeiros, não pode mais ao custo. • Outros Investimentos – Ao custo menos estimativas para reconhecimento de perdas permanentes. Se propriedade para investimento, pode ser ao valor justo. • Intangível – Pelo custo incorrido na aquisição deduzido do saldo da respectiva conta de amortização, quando aplicável, ajustado ao valor recuperável se este for menor. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 35 Critérios de Avaliação dos IFRS • Exigibilidades – Pelos valores conhecidos ou calculáveis para as obrigações, encargos e riscos, incluindo o Imposto de Renda e dividendos obrigatórios propostos. Para certos instrumentos financeiros, como a maioria dos empréstimos e financiamentos sujeitos a atualização monetária ou pagáveis em moeda estrangeira, pelos valores atualizados até a data do balanço a ajustados por demais encargos, como juros (custo amortizado). Para certos outros instrumentos financeiros, pelo valor justo. • Patrimônio Líquido – Valor residual composto por dois grandes conjuntos: transações com os sócios (divididas em capital e reservas de capital), e resultados abrangentes (estes últimos divididos em reservas de lucros, ou prejuízos acumulados, e outros resultados abrangentes). Mas não têm critério próprio de avaliação, dependendo dos critérios de avaliação atribuídos aos ativos e passivos. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 36 Critérios de Avaliação dos IFRS • Aplicação do Custo Atribuído (Deemed Cost) no Balanço de Abertura – De acordo com a Lei societária, reavaliações periódicas dos ativos não são mais permitidas no Brasil. Entretanto, para fins de primeira adoção dos novos CPCs, a interpretação ICPC – 10 Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado e à Propriedade para Investimento dos pronunciamentos Técnicos CPCs 27, 37 e 43 esclarece que está permitido às empresas trazerem certos itens do seu ativo imobilizado a valor justo utilizando este valor como novo custo atribuído (“deemed cost”). O novo valor é tratado como se fosse o custo do bem na data de transição, que será depreciado prospectivamente ao longo de sua vida útil. – A principal diferença dos lançamentos contábeis para registro do custo atribuído e para reavaliação, quando a legislação brasileira a permitia, é que o primeiro será lançado ao patrimônio líquido da entidade na rubrica de ajuste de avaliação patrimonial e o segundo era lançado contra reserva de reavaliação. É uma situação especial, de primeira adoção de um conjunto mais avançado de práticas contábeis. A Comissão de Valores Mobiliários – CVM recomenda fortemente a aplicação do custo atribuído. As empresas abertas que optam por não utilizar o conceito de custo atribuído devem divulgar tal decisão e explicar por que entendem que não é necessário fazer uso do custo atribuído, especialmente nos casos em que a administração identificou bens ou conjuntos de bens de valores econômicos relevantes ainda em operação, mas cujo valor contábil está substancialmente inferior ao seu valor justo. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 37 Critérios de Avaliação dos IFRS • Impairment: – Pronunciamento Técnico CPC 27 – Tratamento Contábil para Ativos Imobilizados • O Significado da palavra impairment de origem inglesa, é entendido como “deterioração” ou “depreciação”, e tem relação com a perda de valor de determinado ativo de um empreendimento. Tal depreciação pode ser ocasionada devido a vários fatores: desgaste por uso, pelo tempo, jornadas de trabalho diferenciadas (depreciação acelerada), etc. – Redução ao Valor Recuperável de Ativos • Com as novas regras de contabilidade emitidas pelo Comitê de Pronunciamentos Contábeis ( CPC ) e pela CVM ( Comissão de Valores Mobiliários ), temos o “impairment” que deve ser obrigatoriamente adotado pelas empresas de capital aberto, podendo levar a baixas contábeis em série. Esta regra, pode ser entendida como a redução ao valor recuperável de ativos, que deve ser executada sempre que for relatado diferenças entre a projeção de geração de caixa, com valor inferior ao qual tem o ativo registrado, tais verificações são executadas ao fim de cada balanço. Desta forma, é necessário executar a baixa contábil da diferença, para se adequar a nova Nomatização. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 38 E por FIM • “Não é o mais forte que sobrevive, nem o mais inteligente, mas o que melhor se adapta às mudanças”. (Charles Darwin) • • Professor Everson Luiz Breda Carlin – [email protected] Professor Wilson Alberto Zappa Hoog – [email protected] Obrigado a todos e até uma próxima oportunidade; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 39 Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog III Convenção dos Contabilistas de MS Auditoria Este material foi elaborado pelo Professor Everson Carlin para servir de apoio para uso específico em suas palestras. Obrigatório a citação da fonte. Ago/2011 Auditoria • Everson Luiz Breda Carlin – Sócio Diretor do Grupo ZHC; – Bacharel em Ciências Contábeis; – MBA em Administração Estratégica Avançada; – Especialista Tributário e Societário; – Especialista em Avaliação e Negociação de Empresas; – Auditor Independente e Perito Contábil; – Professor Universitário de Cursos de MBA e Palestrante em eventos; – Autor de Livros da Área Contábil; – Membro do CRC-PR; – Membro de Conselhos Fiscais. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 41 Auditoria • Livros Editados – 2000 - Guia Prático para Elaboração das Demonstrações Contábeis; – 2001 - Manual de Auditoria Contábil; – 2003 - Guia Prático para Elaboração das Demonstrações Contábeis -2ª Edição; – 2004 - Manual de Auditoria Contábil das Sociedades Empresárias; – 2007 - Manual de Auditoria Contábil das Sociedades Empresárias - 2ª Edição; – 2008 - Auditoria, Planejamento e Gestão Tributária; – 2009 - Manual de Auditoria Contábil - 3ª Edição (Co-autor); – 2009 - Normas Nacionais e Internacionais de Contabilidade (Co-autor); – 2010 - Normas Nacionais e Internacionais de Contabilidade (Co-autor) – 2ª Edição; – 2011 - Manual de Auditoria Contábil - 4ª Edição (Co-autor). Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 42 O Evento • Livro “Manual de Auditoria Contábil”; (4ª edição – Revista e Atualizada em 2011) Acompanha CD-Rom com todas as Resoluções Atualizadas do CFC Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 43 Auditoria Órgãos Nacionais e Internacionais de Contabilidade Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 44 Auditoria • Motivos para padronização das normas de contabilidade (e da auditoria): – A padronização de regras e normas contábeis em nível mundial se justificam cada vez mais, motivada pelo crescimento econômico de novas forças capitalistas e do aumento dos investimentos internacionais, que exigem informações rápidas e seguras para o processo de tomada de decisão e principalmente a padronização para análises e “report”, de governança e resultados, o que justifica a necessidade de uma só regulamentação de caráter internacional, que vise adaptação e aplicabilidade de todos os aspectos inerentes às regras de contabilidade e de auditoria que são utilizados em qualquer país. • Os órgãos de contabilidade e as normas: – Em 1973, foi criado o comitê internacional de normas de contabilidade – International Accounting Standards Committee (IASC), com sede em Londres, órgão específico para edição de normas contábeis, porém pela necessidade de atuação mais direcionada para auditoria, foi criado também em 1977 a federação internacional de auditores (IFAC). – A IFAC e o IASC são órgãos mundiais responsáveis pela elaboração e divulgação das normas internacionais voltadas para a contabilidade. Segundo dados recentes, o quadro atual de associados nas duas organizações constitui-se de 125 conselhos profissionais de contabilidade de 88 países, representando mais de 1,9 milhão de Contadores no desempenho público da profissão, na área de educação, nos serviços governamentais e na indústria, comércio e serviços.” Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 45 Auditoria Conceituação e Disposições Gerais da Auditoria Normas e Procedimentos de Auditoria Independente das Demonstrações Contábeis Normas Profissionais do Auditor Independente Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 46 Auditoria Origem da Auditoria Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 47 Auditoria • Origem da Auditoria: – Do início cronológico da auditoria não se tem registros oficiais, porém existem alguns fatos que merecem ser destacados: ANO FATO 1314 Criação do cargo de auditor do Tesouro da Inglaterra; 1559 Sistematização da auditoria dos pagamentos a servidores pela Rainha Elizabeth I; 1880 Criação da Associação dos Contadores Públicos Certificados na Inglaterra; 1886 Criação da Associação dos Contadores Públicos nos Estados Unidos; 1894 Criação do Instituto Holandês de Contadores Públicos; 1934 Criação do Security and Exchange Commission (SEC), nos Estados Unidos. – Legislações que regem a auditoria independente no Brasil: ANO LEI 1976 CVM (Comissão de Valores Mobiliários) – Lei 6.385/76, art. 26, que trata de auditoria das empresas registradas e autorizadas a funcionar na bolsa de valores junto à CVM; 1997 CFC (Conselho Federal de Contabilidade) – Resolução 820, de 17.12.1997, que aprova a NBC T11 – Normas de Auditoria Independente das Demonstrações Contábeis com alterações e dá outras providências e Resolução 821, de 17.12.1997, que aprova a NBC P1 – normas profissionais de auditor independente com alterações; 2003 BACEN (Banco Central do Brasil) – Resolução 3.081, de 29.05.2003, que dispõe sobre a prestação de serviços de auditoria independente para as instituições financeiras, e Circular 3.192, de 05.06.2003, que dispõe sobre a prestação de serviços de auditoria independente para as administradoras de consórcio e respectivos grupos; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 48 Auditoria – O CFC, em razão da necessidade de adequação da atual estrutura das Normas Brasileiras de Contabilidade, visando dar continuidade ao alinhamento aos padrões internacionais, veio em 2009 a iniciar uma série de modificações na estrutura de suas normas. As Normas Brasileiras de Contabilidade editadas pelo CFC devem seguir os mesmos padrões de elaboração e estilo utilizados nas normas internacionais e compreendem: as Normas propriamente ditas; as Interpretações Técnicas; os Comunicados Técnicos; e o Código de Ética Profissional do Contabilista. – Com e edição da Resolução 1.298/10 do CFC, as Normas Brasileiras de Contabilidade classificam-se em Profissionais e Técnicas, e foram estruturadas da seguinte forma: • Normas Profissionais: – Geral – NBC PG – são as Normas Brasileiras de Contabilidade aplicadas indistintamente a todos os profissionais de Contabilidade; – Do Auditor Independente – NBC PA – Aplicadas, especificamente, aos contadores que atuam como auditores independentes; – Do Auditor Interno – NBC PI – Aplicadas especificamente aos contadores que atuam como auditores internos; – Do Perito – NBC PP – Aplicadas especificamente aos contadores que atuam como peritos contábeis. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 49 Auditoria • Normas Técnicas: – Geral – NBC TG – são as Normas Brasileiras de Contabilidade convergentes com as normas internacionais emitidas pela IFRS Foundation; e as Normas Brasileiras de Contabilidade editadas por necessidades locais, sem equivalentes internacionais; – Do Setor Público – NBC TSP – Aplicadas ao Setor Público, convergentes com as Normas Internacionais de Contabilidade para o Setor Público, emitidas pela International Federation of Accountants (IFAC). – De Auditoria Independente de Informação Contábil Histórica – NBC TA – Aplicadas à Auditoria convergentes com as Normas Internacionais de Auditoria Independente emitidas pela IFAC; – De Revisão de Informação Contábil Histórica – NBC TR – Aplicadas à Revisão convergentes com as Normas Internacionais de Revisão emitidas pela IFAC; – De Asseguração de Informação Não Histórica – NBC TO –Aplicadas à Asseguração convergentes com as Normas Internacionais de Asseguração emitidas pela IFAC; – De Serviço Correlato – NBC TSC – Aplicadas aos Serviços Correlatos convergentes com as Normas Internacionais para Serviços Correlatos emitidas pela IFAC; – De Auditoria Interna – NBC TI – Aplicadas aos trabalhos de Auditoria Interna; – De Perícia – NBC TP – Aplicadas aos trabalhos de Perícia. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 50 Auditoria Conceito de Auditoria Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 51 Auditoria • Conceito de Auditoria: – A auditoria contábil é uma opinião sobre a validade das informações contabilísticas, relativas ao exercício da sociedade empresária, assegurando a credibilidade das informações das peças contábeis e a integridade do patrimônio, visando a minimização dos riscos operacionais, fiscais, societários, ambientais, trabalhistas, previdenciários, sistêmicos do mercado e outros, através de técnicas específicas. “Definição dos Autores do Manual de Auditoria Contábil” Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 52 Auditoria Objetivo da Auditoria Contábil Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 53 Auditoria • Objetivo da Auditoria Contábil: – O objetivo principal da auditoria é o de proporcionar credibilidade às informações divulgadas através dos balanços e demais peças contábeis pelas sociedades empresárias em geral, fazendo com que os bens, direitos e obrigações estejam demonstrados e valorizados dentro das práticas contábeis. Este objetivo é expresso através da opinião do auditor em seu relatório de opinião, assunto este que iremos explorar no decorrer em capítulo específico. – Naturalmente que diversos outros objetivos voltados à gestão e controles das organizações estão inseridos dentro desta definição ampla em torno da auditoria das demonstrações contábeis, e que acabam sendo avaliados dentro do contexto dos exames da auditoria, sendo a sua função principal atender aos interesses dos usuários. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 54 Auditoria Distinção com a perícia contábil Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 55 Auditoria • Principais características de Auditoria e Perícia: PERÍCIA AUDITORIA 1 – Judicial é executada somente por pessoa física, profissional de nível universitário (CPC, art. 145). E tem autoridade e independência de juízo acadêmico concedida pelo juiz. Responde cível e criminalmente pelo resultado de sua opinião. 1 – Pode ser executada tanto por pessoa física quanto por jurídica. Não tem autoridade; é um prestador de serviço contratado pela empresa com independência e responsabilidade cível e criminal sobre a opinião. 2 – A perícia serve a uma época, questionamento específico; por exemplo: apuração de haveres na dissolução de sociedade. 2 – Tende à necessidade constante; como exemplo: auditoria de balanço, repetindo-se anualmente. 3 – A perícia se prende ao caráter científico de uma prova com o objetivo de esclarecer controvérsias. Não se repete, é específica. 3 – Auditoria se prende à continuidade de uma gestão; parecer sobre atos e fatos contábeis. É contínua e repetitiva. 4 – É específica, restrita aos quesitos e pontos controvertidos, especificados pelo condutor judicial. (quando judicial, podendo ser extrajudicial, prevista na Lei 6.404/76) 4 – Pode ser específica ou não; exemplo: auditoria de Recursos Humanos, ou em toda empresa. 5 – Sua análise é irrestrita e abrangente. 5 – Feita por amostragem; observa os atos e fatos mais significativos pela sua relevância. 6 – Objetivo do trabalho: Emissão de laudo pericial. 6 – Objetivo do trabalho: Emissão de parecer de auditoria, relatório de auditoria para orientação preventiva ou corretiva. 7 – Usuários do serviço: As partes e principalmente a justiça. 7 – Usuários do serviço: Sócios, investidores, administradores. 8 – Em síntese, perícia judicial é prova elucidativa dos fatos inspecionados (prova). 8 – Em síntese, a auditoria é uma opinião, em decorrência de uma revisão sobre os atos ou fatos contabilizados (opinião). Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 56 Auditoria Conflito ético entre consultoria e auditoria Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 57 Auditoria • Conflito ético entre consultoria e auditoria: – Entidades de auditoria externa, principalmente pela sua independência, são contratadas para comprovar que os Balanços contábeis estão acima de qualquer suspeita. – As sociedades do gênero simples, de consultoria em seu escopo de trabalho, montam estratégias para maximizar os resultados do cliente, muitas vezes com algum risco societário, tributário ou estratégico. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 58 Auditoria Nova visão da auditoria Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 59 Auditoria • Nova visão da auditoria: – A nova dimensão econômica e a complexidade das grandes organizações exigem que a auditoria procure complementar sua opinião, avaliando sistemas de informações e gestão de riscos. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 60 Auditoria Gêneros da Auditoria – Auditoria Interna x Auditoria Externa Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 61 Auditoria • Gêneros da Auditoria: – Auditoria Interna: “É aquela exercida por funcionário da própria empresa, em caráter permanente”. – Auditoria Externa: – Auditoria Operacional Contábil; – Auditoria de Gestão; – Auditoria de Riscos (due dilligence); – Auditoria Integral; – Auditoria em Sistemas Eletrônicos. “É aquela realizada por profissional liberal, auditor independente, sem vínculo de emprego com a entidade auditada e que poderá ser contratado para auditoria permanente ou eventual”. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 62 Auditoria Qualidade na auditoria Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 63 Auditoria • Qualidade na auditoria: – A definição de qualidade é: “Propriedade, atributo ou condição das coisas ou das pessoas capaz de distingui-las das outras”. Portanto, a qualidade serve para diferenciar a forma de como os trabalhos acabam sendo conduzidos e concluídos. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 64 Auditoria A contabilidade, a auditoria e suas relações com o mercado Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 65 Auditoria • A contabilidade, a auditoria e suas relações com o mercado: – As informações das peças contábeis, apresentadas ao público em geral através dos Balanços e Resultados, devem primar por detalhes e sofisticações no sentido de que a publicação das demonstrações contábeis acabe sendo uma oportunidade a mais de apresentação da célula social perante o mercado e a sociedade, a fim de influenciar as decisões estratégicas das organizações. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 66 Auditoria O processo da auditoria (Logística) Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 67 Auditoria • O processo da auditoria (Logística): – Logística do planejamento de auditoria; – Programas de auditoria; – Papéis de trabalho; – Relatório sobre os trabalhos da auditoria; – Demonstrações financeiras/contábeis a serem auditadas; – Relatório de opinião da auditoria; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 68 Auditoria – Diagrama da logística da auditoria. Identificação da necessidade de serviços pelo cliente (demanda) Definição do tipo de auditoria a ser aplicado Foco em controle interno e segurança patrimonial Foco somente em controle interno AUDITORIA EXTERNA AUDITORIA INTERNA Escopo dos trabalhos e preparação do cliente para recepcionar a auditoria Planejamento da auditoria Aplicação dos procedimentos de auditoria Revisão de entrega Avaliação dos sistemas de informação; Escopo e proposta da auditoria; Aprovação do plano de auditoria; Solicitação dos livros contábeis, documentos, guias, relatórios, prazos, certidões, balanços, balancetes etc. Objetivos da auditoria, áreas a serem auditadas, profissionais, prazos etc. Exames de campo (teste de observância de substantivos) – Procedimentos: inspeção, observação, investigação, cálculos e revisão analítica. Conclusão: – Relatório de Pontos; – Relatório de Opinião do Auditor Independente; – Reunião de entrega. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 69 Auditoria Perfil do Auditor Contábil Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 70 Auditoria • Perfil do Auditor Contábil: – Integridade: qualidade de quem é honesto e imparcial; – Ação: agir de forma escrupulosamente clara e precisa; – Posicionamento: manter-se nos limites de seu labor; – Objetividade: facilidade de transmitir somente aquilo que interessa; – Independência: liberdade para emitir uma opinião imparcial sobre assunto que envolve dois ou mais interessados; – Confidencialidade: sigilo das informações dos clientes auditados; – Competência profissional: elevado grau de conhecimento técnico; – Atendimento às normas técnicas, tanto aquelas que regulam a profissão, quanto as que regulam determinados tipos de clientes, conforme sua atividade; – Zelo: dedicação e cuidados especiais nos trabalhos; – Orientação e assistência: prestar todos os esclarecimentos no tocante ao resultado de seus trabalhos, em qualquer época; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 71 Auditoria Conhecimentos Profissionais Necessários do Auditor Contábil Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 72 Auditoria • Requisitos legais do auditor contábil – Ser profissional de nível universitário, graduado em Ciências Contábeis; – Estar inscrito no órgão de classe competente; – Estar inscrito nos demais órgãos fiscalizadores, tais como CVM, Banco Central quando for o caso; – Atender ao programa de educação continuada do Conselho Federal de Contabilidade (CFC). • Conhecimentos Profissionais Necessários do Auditor Contábil: – Da contabilidade, ou seja: da ciência da contabilidade e da política contábil: • Finanças, custos, tributos, ramos específicos, etc. – Do direito positivado: • Conhecimento das regras interpretativas do próprio direito; • Conhecimento da legislação que está sendo objeto do trabalho. – Lógica: • Raciocínio e escolha de métodos. – Português instrumental, em sintonia ao vernáculo: • Clareza e objetividade. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 73 Auditoria Conceituação e Disposições Gerais da Auditoria Normas e Procedimentos de Auditoria Independente das Demonstrações Contábeis Normas Profissionais do Auditor Independente Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 74 Auditoria Normas de auditoria contábil – Obrigatoriedade da Auditoria Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 75 Auditoria • Novas Normas Brasileiras de Auditoria: – Em 2009 foram aprovadas as novas normas de auditoria editadas pelo CFC visando a padronização com as normas internacionais, editadas pela Federação Internacional de Contadores – IFAC (International Federation of Accounting). – As auditorias independentes de demonstrações financeiras de todas as empresas brasileiras com exercícios iniciados a partir de janeiro de 2010 deverão obrigatoriamente ser desenvolvidas utilizando-se das novas disposições que estão contidas nas Normas Brasileiras de Auditoria que foram aprovadas no final de novembro/09 pelo Conselho Federal de Contabilidade (CFC). – Foram aprovadas 37 Normas Brasileiras de Contabilidade Técnica de Auditoria Independente de Informação Contábil Histórica (NBC TA) e três Normas Brasileiras de Contabilidade Profissional do Auditor Independente (NBC PA) que agora estão convergidas ao padrão internacional. – A padronização manteve inclusive a numeração original da IFAC para facilitar as citações e revisões futuras quando comparadas com as normas internacionais e, principalmente, buscando a equivalência entre as normas brasileiras e as internacionais. – Destacamos que foram alteradas todas as normas que dizem respeito aos procedimentos de auditoria, revogando-se todas as resoluções referentes às Normas Brasileiras de Contabilidade – Técnicas (NBC-T); como exemplo, a Resolução 820/97, com a edição das novas Normas Brasileiras de Contabilidade – Técnicas de Auditorias (NBC-Tas). Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 76 Auditoria • O Relatório do Auditor Independente: – Um dos pontos de maior impacto nas alterações das normas de auditoria independente na busca da harmonização das normas de auditoria independente das demonstrações contábeis vigentes no Brasil é a mudança não apenas do nome – de Parecer do(s) Auditor(es) Independente(s) para Relatório do(s) Auditor(es) Independente(s) – mas seu conteúdo. – A NBC TA 700, emitida pelo IBRACON e aprovada pelo CFC através da Resolução 1.231/09, trata da formação da opinião e emissão do relatório do auditor independente sobre as demonstrações contábeis, porém para se poder ter uma noção mais adequada do todo em termos de missão de opinião, temos que analisar e as NBC TA 200 (Objetivos Gerais do Auditor Independente), a NBC TA 705 (Modificações na Opinião do Auditor), e a NBC TA 706 (Parágrafos de Ênfase). – A NBC TA 700 está dividida em cinco grandes capítulos: Introdução, Objetivo, Definições, Requisitos, Aplicação e Outros Materiais Explicativos, e mais um Apêndice com exemplos de relatórios dos auditores independentes. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 77 Auditoria • NBCs que foram aprovadas pelo CFC em 2009, visando a padronização com as Normas Internacionais de Auditoria: NBC TA 01 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria em conformidade com Resolução CFC 1.203/09 normas de auditoria NBC TA 210 Concordância com os termos de trabalho de auditoria Resolução CFC 1.204/09 NBC TA 220 Controle de qualidade de uma auditoria de demonstrações contábeis Resolução CFC 1.205/09 NBC TA 230 Documentação de auditoria Resolução CFC 1.206/09 NBC TA 240 Responsabilidade do auditor relacionada com fraude em auditoria de demonstrações contábeis Resolução CFC 1.207/09 NBC TA 250 Consideração de leis e regulamentos em auditoria de demonstrações contábeis Resolução CFC 1.208/09 NBC TA 260 Comunicação com os responsáveis pela governança Resolução CFC 1.209/09 NBC TA 265 Comunicação de deficiências do controle interno Resolução CFC 1.210/09 NBC TA 300 Planejamento de uma auditoria de demonstrações contábeis Resolução CFC 1.211/09 NBC TA 315 Identificação e avaliação dos riscos de distorção relevante por meio do entendimento da Resolução CFC 1.212/09 entidade e do seu ambiente NBC TA 320 Materialidade no planejamento e na execução de auditoria Resolução CFC 1.213/09 NBC TA 330 Resposta do auditor aos riscos avaliados Resolução CFC 1.214/09 Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog Resolução CFC 1.202/09 78 Auditoria • NBCs que foram aprovadas pelo CFC em 2009, visando a padronização com as Normas Internacionais de Auditoria: NBC TA 402 Considerações de auditoria para a entidade que utiliza uma organização prestadora de serviços Resolução CFC 1.215/09 NBC TA 450 Avaliação de distorções identificadas durante a auditoria Resolução CFC 1.216/09 NBC TA 500 Evidência de auditoria Resolução CFC 1.217/09 NBC TA 501 Evidência de auditoria – Considerações específicas para itens selecionados Resolução CFC 1.218/09 NBC TA 505 Confirmações externas Resolução CFC 1.219/09 NBC TA 510 Trabalhos iniciais, saldos iniciais Resolução CFC 1.220/09 NBC TA 520 Procedimentos analíticos Resolução CFC 1.221/09 NBC TA 530 Amostragem em auditoria Resolução CFC 1.222/09 NBC TA 540 Auditoria de estimativa contábil, inclusive do valor justo, e divulgações selecionadas Resolução CFC 1.223/09 NBC TA 550 Partes relacionadas Resolução CFC 1.224/09 NBC TA 560 Eventos subsequentes Resolução CFC 1.225/09 NBC TA 570 Continuidade operacional Resolução CFC 1.226/09 NBC TA 580 Representações formais Resolução CFC 1.227/09 Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 79 Auditoria • NBCs que foram aprovadas pelo CFC em 2009, visando a padronização com as Normas Internacionais de Auditoria: NBC TA 600 Considerações especiais – Auditorias de demonstrações contábeis de grupos (incluindo o Resolução CFC 1.228/09 trabalho dos auditores dos componentes) NBC TA 610 Utilização do trabalho de auditoria interna Resolução CFC 1.229/09 NBC TA 620 Utilização do trabalho de especialistas Resolução CFC 1.230/09 NBC TA 700 Formação da opinião e emissão do relatório do auditor independente sobre as demonstrações Resolução CFC 1.231/09 contábeis NBC TA 705 Modificações na opinião do auditor independente Resolução CFC 1.232/09 NBC TA 706 Parágrafos de ênfase e parágrafos de outros assuntos no relatório do auditor independente Resolução CFC 1.233/09 NBC TA 710 Informações comparativas – Valores correspondentes e demonstrações contábeis comparativas Resolução CFC 1.234/09 NBC TA 720 NBC TA 800 NBC TA 805 NBC TA 810 Responsabilidade do auditor em relação a outras informações incluídas em documentos que Resolução CFC 1.235/09 contenham demonstrações contábeis auditadas Considerações especiais – Auditorias de demonstrações contábeis elaboradas de acordo com Resolução CFC 1.236/09 estruturas de contabilidade para propósitos especiais Considerações especiais – Auditoria de quadros isolados das demonstrações contábeis e de Resolução CFC 1.237/09 elementos, contas ou itens específicos das demonstrações contábeis Trabalhos para a emissão de relatório sobre demonstrações contábeis condensadas. Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog Resolução CFC 1.238/09 80 Auditoria Conceituação e Disposições Gerais da Auditoria Normas e Procedimentos de Auditoria Independente das Demonstrações Contábeis Normas Profissionais do Auditor Independente Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 81 Auditoria • Normas Profissionais do CFC Relativas à Auditoria: NBC P 1.1 Competência técnico-profissional 821/97 NBC P 1.3 Responsabilidades do Auditor na Execução dos Trabalhos 821/97 NBC P 1.4 Honorários 821/97 NBC P 1.5 Guarda da Documentação 821/97 NBC P 1.6 Sigilo NBC P 1.7 Responsabilidade Utilização do Trabalho do Auditor Interno NBC P 1.8 Responsabilidade Utilização do Trabalho de Especialistas NBC P 1.9 Informações Anuais aos CRCs NBC P 4 Educação Continuada 1.100/07 821/97 1.023/05 821/97 1.146/08 NBC P 1.11 Exame de Competência Profissional 821/97 NBC P 1.12 Manutenção dos Líderes da Equipe de Auditoria 965/03 NBC PA 01 Controle de Qualidade para Firmas de Auditoria Independente 1.201/09 NBC PA 02 Independência 1.267/09 NBC PA 03 Revisão Externa de Qualidade pelos Pares 1.158/09 Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 82 E por FIM • “Quando os ventos de mudança sopram, umas pessoas levantam barreiras, outras constroem moinhos de vento”. (Érico Veríssimo) • Professor Everson Luiz Breda Carlin – [email protected] Obrigado a todos e até uma próxima oportunidade; Prof. Everson Luiz Breda Carlin / Prof. Wilson Alberto Zappa Hoog 83

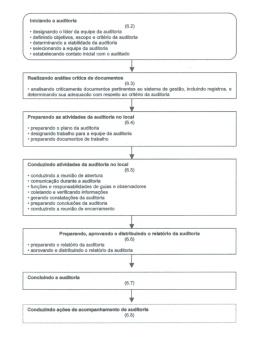

Baixar