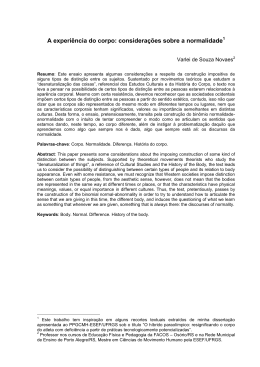

INNOVATING BUSINESS WITH NEW SYNERGIES |1 2 | |3 PERFORMANCE HIGHLIGHTS NET PROFIT RETURN ON EQUITY IMMEDIATE LIQUIDITY RESULTADO LÍQUIDO RENTABILIDADE DO CAPITAL LIQUIDEZ IMEDIATA +39% +24% +71% 2011 2.3M 1.6M 2010 2009 14% 24% 11% 0.6M 14% 4% 7% Financial summary 2010 2011 PRE-TAX PROFIT RAI 179% 21% PROFIT RESULTADO LÍQUIDO 186% 39% RETURN ON INVESTMENT (ROI) RENTABILIDADE DO ATIVO LÍQUIDO 153% 3% RETURN ON SALES RENTABILIDADE DAS VENDAS 46% 21% RETURN ON EQUITY RENTABILIDADE DO CAPITAL 185% 24% GROSS VALUE ADD VAB 54% 22% 4 | OVERVIEW APRESENTAÇÃO FERREIRA is a world-class construction services company operating in various markets from residential, retail and tourism to education, health and infra-structure. we ensure a global construction and maintenance service, from project design to engineering, construction and facilities management, our services can be brought together to fit the exact needs of our clients. Tendo como objetivo último proporcionar aos seus clientes serviços de elevada qualidade a preços competitivos, a Ferreira tem vindo a implementar várias iniciativas, nomeadamente no âmbito da engenharia, das energias renováveis e da preservação ambiental, com vista a alcançar níveis de satisfação ainda mais elevados. MERCADOS A construção é a principal competência da FERREIRA, a qual engloba na sua área de atuação não só a atividade tradicional de uma construtora mas também todos os serviços associados à gestão da construção, atuando em diversos sectores desde o imobiliário a obras de engenharia civil e infraestruturação. OUR MARKETS With a vast and diversified portfolio and with customers spread from Europe to South America, our work has been demonstrating that we are only bounded by the bounds we put upon ourselves. Possuindo um portfólio bastante diversificado a FERREIRA, enquanto Grupo, possui em carteira vários projetos com clientes dispersos desde a Europa à América do Sul. CONTEÚDOS OVERVIEW MANAGEMENT REPORT APRESENTAÇÃO RELATÓRIO DE GESTÃO 2 Ferreira at a Glance 30 4 Group Structure Resumo da Actividade 2011 38 O Grupo 6 Activity Summary 2011 Growth Strategy 2012 Estratégia de Crescimento 2012 Our Businesses Áreas de Negócio 8 10 Strategy & Mission ACCOUNTS 2011 Estratégia & Missão CONTAS 2011 Ethics & Values 42 Ética & Valores 12 Sustentabilidade Independent Auditor’s Report Relatório do Auditor Independente 46 Financial Statements Demonstrações Financeiras 54 OUR MARKETS Anexo às Demonstrações Financeiras MERCADOS 16 Ferreira in the World A Ferreira no Mundo 18 Portugal Portugal 22 Brazil Brasil 24 Ghana Gana 26 Notes to the Accounts Libya Líbia |5 ACCOUNTS 2011 CONTAS 2011 View our online report at: Visite o nosso Relatório e Contas online em: http://www.ferreirabuildpower.com/ Sustainability Vision RELATÓRIO DE GESTÃO Ferreira em Resumo MANAGEMENT REPORT CONTENTS HELPING COMMUNITIES GROW 6 | IMPROVING BUILDINGS & INFRASTRUCTURES |7 EMBRACING DIFFERENT CULTURES 8 | PRESERVING THEM FOR FUTURE GENERATIONS |9 10 | OVERVIEW |1 APRESENTAÇÃO Ferreira at a Glance Ferreira em Resumo FERREIRA’s internationalization strategy, as well as our Group’s, is built on three fundamental principles: • Social and political stability • Sustained economic growth rates • Low saturation level of the target market sector As Group, we aim at internationalizing to markets in which our expertise and experience are an asset to the end-customer. Due to this policy, our internationalization process has been quite different from our national peers, we have tried not to limit ourselves to the Portuguese speaking countries, broadening our horizons to markets with an equal, or even higher, growth potential and in which we believe to represent something different and innovative. A estratégia de internacionalização, não só da FERREIRA como do Grupo como um todo, assenta em três pilares fundamentais, sendo estes: • Estabilidade social e política • Taxas de crescimento económico sustentado • Baixo nível de saturação do sector económico alvo Enquanto Grupo, pretendemos internacionalizarmo-nos para mercados nos quais os nossos conhecimentos técnicos e experiência sejam uma mais-valia para o cliente final. Devido a esta orientação estratégica temos vindo a traçar um caminho bastante diferente dos nossos parceiros nacionais, tentando não nos restringir aos PALOP e alargando os nossos horizontes a mercados com potencial igual, ou mesmo superior, e em que acreditamos representar algo diferente e inovador. STRUCTURED COMPETITIVE ADVANTAGE VANTAGEM COMPETITIVA SYNERGIES STRATEGIC PARTNERSHIPS SINERGIAS PARCERIAS ESTRATÉGICAS With more comprehensive capabilities than the majority of our peers, we are able to provide customs made service packages to our clients. Within our group we provide: • Construction Services • Real Estate Development Services • Multimedia Production Services With a broad network of reliable partners in key areas, from financial entities to law and architect firms, and taking advantage of the good relations with our peers in both the construction and real estate industries, we have increased our resilience to market changes and the reliability of our services. Com um leque de serviços mais abrangente que a maioria das outras empresas do sector, somos capazes de oferecer soluções feitas à medida dos nossos clientes. Enquanto Grupo disponibilizamos: • Serviços de Construção • Serviços no âmbito da promoção imobiliária • Serviços Multimédia Com uma vasta rede de parceiros em áreas chave, desde instituições financeiras a gabinetes de advogados e de arquitetura, e tirando partido das boas relações com os nossos parceiros tanto no sector da construção civil como no da promoção imobiliária, aumentámos de forma significativa a nossa resiliência a possíveis alterações nos mercados em que atuamos assim como a fiabilidade dos nossos serviços. 2 | OVERVIEW APRESENTAÇÃO AGILE CORPORATE STRUCTURE BALANCE SHEET STRENGTH ESTRUTURA CORPORATIVA ÁGIL ROBUSTEZ DO BALANÇO Our corporate structure is very slim and flat, meaning that there are few middle management figures resulting on a close proximity between the decision makers and the field operations, providing the Group with the ability to quickly respond to market changes and demands. The financial strength of the company, mostly due to the leveraging of its own capitals, has allowed, not only, to face business in a more assertive and sustainable way, but also, a greater flexibility of its investment policy. This factor strongly contributes to our differentiation and to our approach to both the homeland market and the foreign market. A nossa estrutura corporativa é bastante reduzida e assume uma forma horizontal, o que se traduz num nível reduzido de graus hierárquicos e consequentemente de gestores intermédios, resultando numa maior proximidade entre as figuras dirigentes, dotadas de capacidade de decisão, e as operações no terreno, dotando o Grupo com a capacidade de resposta rápida a alterações e requisitos do mercado. A solidez financeira da empresa, muito devida à alavancagem dos seus capitais próprios, tem permitido, não só, encarar os negócios de uma forma assertiva e sustentada, como também, uma maior flexibilidade nas políticas de investimento praticadas. Este fator é uma mais-valia na diferenciação da empresa e na sua abordagem aos mercados interno e externo. |3 GROUP STRUCTURE O GRUPO Ferreira is the construction services arm of a broader global real estate developer group called GFH. CONSTRUCTION, CIVIL WORKS & RENOVATIONS Through our affiliate and subsidiary companies we, as a group, are able to provide fully integrated construction and real estate services, from consultancy to financial advisory, project development and design, construction and facilities management and commercialization. Together with our partners we can bring together a series of different services to meet the exact needs of our clients. FERREIRA CONSTRUÇÃO BRAPOR - ENG. E CONSTRUÇÃO FERREIRA GHANA FEWEN FMLIDCO ENGINEERING FÓRMULA ENGENHARIA A Ferreira é a empresa construtora e de prestação de serviços associados de um grupo mais amplo especialmente vocacionada para a promoção imobiliária chamado GFH. Através das nossas filiais e empresas subsidiárias nós, como grupo, somos capazes de proporcionar a serviços de construção e imobiliários totalmente, de consultoria a assessoria financeira, desenvolvimento de projeto e design, construção e gestão de instalações e comercialização. Em conjunto com os nossos parceiros, estamos aptos a reunir uma série de diferentes serviços para atender às necessidades específicas de cada um dos nossos clientes. 4 | OVERVIEW APRESENTAÇÃO GFH SGPS REAL ESTATE DEVELOPMENT & CONSULTANCY SUPPORT SERVICES EFIMÓVEIS S.A. Norte Golfe, S.A. VISTA ALEGRE GOLFE QUINTA DO PISÃO INTERACÇÕES DO FUTURO METROPOLITAN ESTATES DOURO GÁS SONORGAS AGI AGI, POLSKA |5 OUR BUSINESS ÁREAS DE NEGÓCIO We have customers spread between the public, regulated and private sectors, operating in a variety of business fields. A FERREIRA tem clientes em diversos sectores de atividade desde o público ao privado, operando em várias áreas de negócio. As quality standards and law systems become tighter and more complex there is an increasingly higher need for a trusted partner who can deliver more complete and efficient solutions. À medida que os padrões de qualidade e os sistemas legais se tornam mais apertados e complexos, existe uma necessidade cada vez maior de ter um parceiro de confiança que possa oferecer soluções mais completas e eficientes. We have two main businesses operating in construction and support services. Together, they are the two components of a fully integrated construction services company and they can be brought together in any combination to provide an integrated solution that fits our customers’ exact needs. A atividade da FERREIRA divide-se em dois ramos principais, a construção e os serviços de apoio e manutenção. Juntos, eles são os dois componentes de uma empresa de construção totalmente integrada com a capacidade de combinar as suas valências para fornecer uma solução integrada que se adapta às necessidades dos nossos clientes. CONSTRUCTION SERVICES CONSTRUÇÃO Well-known and respected across several market sectors, FERREIRA provides a wide range of construction services from project design and development to engineering and construction. Conhecida e respeitada em vários sectores do mercado, a FERREIRA oferece uma ampla gama de serviços de construção desde a conceção e desenvolvimento do projeto às engenharias e construção. From inception to handover we design, create and deliver projects that directly improve lives and communities from hospitals to schools, from offices to residences, from new build to rehabilitations and refurbishments. Desde a ideia até à entrega ao cliente nós projetamos, criamos e executamos projetos que contribuem de forma diretamente para melhorar a vida das comunidades, desde hospitais a escolas, escritórios a residências, sejam estes projetos de construção de raiz ou de reabilitação e restauro de imóveis já existentes. Operating in the construction market since 1984, we have strived and differentiated ourselves by the breadth and depth of our teams’ expertise and knowledge of the markets in which we operate. Atuando no mercado da construção desde 1984, a FERREIRA tem-se esforçado por se diferenciar pela amplitude e profundidade de experiência das suas equipas e conhecimento dos mercados em que opera. The range of our built portfolio and expertise is becoming an increasingly important element in our path towards the provision of safe, sustainable and innovative construction solutions. A amplitude do nosso portfólio e o nosso know-how têm-se tornado elementos cada vez mais importantes no esforço para o fornecimento de soluções de construção seguras, sustentáveis e inovadoras. Being very experienced in the set up and operation of public private partnerships (PPP), and taking advantage of its privileged network of strategic partners, FERREIRA is a strong partner for the set up and operation of companies created within that context. Com experiência na criação e montagem de parcerias público-privadas (PPP), e tirando partido da sua rede privilegiada de parceiros estratégicos, a FERREIRA apresenta-se como um parceiro forte para a criação e montagem de empresas criadas dentro desse âmbito. SUPPORT SERVICES SERVIÇOS DE APOIO FERREIRA support services unit provides our clients with ongoing operation and maintenance of assets after they have been constructed and delivered, as well as business services outsourcing. Os serviços de apoio da FERREIRA oferecem aos seus clientes opções relacionadas com a gestão das operações e a manutenção dos ativos depois de estes terem sido construídos e entregues, bem como opções de outsourcing. Within this business unit we offer a wide range of services from property and utilities management to facilities maintenance and control. Dentro desta unidade de negócio, oferecemos uma ampla gama de serviços desde a gestão de imóveis e infraestruturas à sua manutenção e monotorização. This is a long-term business with a significant growth potential for us. The key to succeed relies on our ability to develop and provide customized customer relationships and on the continuous improvement of our services, in range, quality and innovation. Este é um negócio de longo prazo com um grande potencial de crescimento para nós. A chave para o sucesso depende da nossa capacidade para desenvolver relações de longo prazo com os nossos clientes através da oferta de soluções à medida das suas necessidades e sempre focados na melhoria contínua dos nossos serviços em qualidade, variedade e inovação. Success in this business is not only measured by the acquisition of new contracts, but also by our ability to sustain existing customers, building partnerships that broaden the scope of contracts and extend them through renewals. O sucesso neste negócio não é medido apenas pela aquisição de novos contractos, mas também pela capacidade de manter os clientes existentes, através da construção de parcerias que ampliem o âmbito dos contractos e garantam a sua renovação. 6 | OVERVIEW APRESENTAÇÃO GOOD BUILDING COMES FROM GOOD PRACTISES |7 STRATEGY & MISSION ESTRATÉGIA & MISSÃO STRATEGY ESTRATÉGIA Civil construction today is a solid, mature, competitive and highly professional business. With demanding and well-informed clients, the sector axels its activity upon a proactive and rational management orientated towards the optimization and efficiency of all productive means involved. A construção civil é hoje um negócio sólido, maduro, competitivo e altamente profissional. Com clientes exigentes e bem informados, o sector baseia a sua atividade numa gestão pró-ativa e racional orientada para a otimização e eficiência de todos os meios produtivos envolvidos. As such FERREIRA strategy is based upon maximizing the profitability of its projects, focusing on more value adding and larger works with clearly defined objectives: Como tal a estratégia da FERREIRA baseia-se na maximização da rentabilidade dos seus projetos, focando-se numa maior criação de valor e em obras de grande dimensão, tendo objetivos claramente definidos: • Maintain market share in its mature markets and constant improvement of operative profitability, thus attaining a sustainable and more cost-effective growth; • Manter a quota de mercado nos seus mercados base e melhorar de forma constante a rentabilidade operacional, atingindo assim um crescimento sustentável e mais rentável; • Assure a selective international expansion, through the development of own concessions and/or individual projects, based upon a high level of specificity; • Assegurar uma expansão internacional seletiva, através do desenvolvimento de concessões próprias e/ou projetos individuais, com base num alto nível de especificidade; • Additionally, maximizing the capacity for generating financial resources in the sense of exploring and developing new business activities and opportunities, that warrant the companies a sustained growth in the long term by incrementing the offer of products and services and therefore reducing the exposure to economic cycles; • Adicionalmente, maximizar a capacidade de gerar recursos financeiros através da exploração e desenvolvimento de novas oportunidades de negócio, garantindo desta forma um crescimento sustentado a longo prazo pelo incremento da oferta de produtos e serviços reduzindo por essa via a exposição aos ciclos económicos; • Differentiate by the creation of innovative engineering and management solutions, taking advantage of the quality of our resources and their know-how. • Diferenciar-se pela criação de soluções de engenharia e de gestão inovadoras, aproveitando a qualidade dos seus recursos e know-how. MISSION MISSÃO Client Satisfaction Continuous innovation and improvement of quality, safety and reliability of our products and services, in order to attain 100% client satisfaction, as a way to ensure growth and the expansion of our operations and clients’ portfolio. Satisfação do Cliente Inovação e melhoria contínua da qualidade, segurança e confiabilidade dos nossos produtos e serviços, a fim de atingir um nível de satisfação do cliente de 100% e garantir o crescimento e a expansão das nossas operações e carteira de clientes. Resource Optimization Create value to shareholders by increasing operational and financial efficiency, through the implementation of rigorous investment criteria, in accordance with the company’s expansion and growth strategy. Otimização de Recursos Criar valor para os acionistas pelo aumento da eficiência operacional e financeira, através da implementação de rigorosos critérios de investimento, de acordo com a estratégia de expansão e crescimento da empresa. Growth Sustainability & Maximization Be an active player on the creation of stable, honorable and justly paid jobs, aiming towards economic growth with respect for the environment and local cultures, always following the national and international institutions’ recommendations, in a permanent quest for society’s development and the well-being of its citizens Maximização & Sustentabilidade do Crescimento Ser um membro ativo na criação de empregos estáveis, dignos e justos, visando o crescimento económico com respeito pela cultura e ambiente local, sempre seguindo as recomendações das instituições nacionais e internacionais, numa busca permanente pelo desenvolvimento da sociedade e do bem-estar dos seus cidadãos. 8 | OVERVIEW APRESENTAÇÃO OUR PARTNERSHIPS MAKE US STRONGER |9 ETHICS & VALUES ÉTICA & VALORES Built upon the ideals of agility, resilience, reliability and innovation, FERREIRA is committed to the highest standards of business integrity and ethics, founding its activity on the permanent promotion of trustworthy relationships throughout its supply chain partners, customers and institutions. Our values are essential in guiding our actions as a company and the way our employees behave and face the challenges we are faced with. Our reputation gives our customers, employees, partners, suppliers, investors and the many communities that we serve the confidence to trust us and do business with us. Construída sobre os ideais de agilidade, resiliência, confiança e inovação, a FERREIRA compromete-se com os mais altos padrões de integridade e ética empresarial, fundando a sua atividade na promoção permanente de relações de confiança com todos os seus parceiros sejam estes fornecedores, clientes ou instituições. Os nossos valores são essenciais na orientação das nossas ações como empresa e na forma como os nossos colaboradores se comportam e enfrentam os desafios com que se deparam. A nossa reputação proporciona aos nosso clientes, colaboradores, parceiros, fornecedores, investidores e ás várias comunidades em que estamos presentes a confiança para darem continuidade ás relações comerciais estabelecidas. Commitment to Clients Provide a first class service based on a permanent contact with the client throughout the duration of the contracts, with special attention to the evolution of its needs and accompanying and counseling in the joint choice of the most effective and innovative solutions. employees, providing adequate remuneration schemes, stability and career progression. Commitment to Suppliers FERREIRA values suppliers that share their business culture and therefore are certificated in areas such as quality, environmental management and work health and safety, promoting efficiency and competitiveness. Continuous investment in product, service and process innovation, in order to better adapt to the growing specialization of our clients’ needs. Client service is our utmost priority. Commitment to the Society FERREIRA objective is the continuous well-being of the societies in which it operates, promoting their citizens’ quality of life. With consideration for local and regional specificities, various actions are carried out, as part of social action programs or individually, in order to enhance cultural integration, knowledge creation, and the development of a solidarity and responsible culture. Commitment to Quality The responsible and coordinated participation of every people involved in the construction process, from conception to delivery, guarantees the good functioning of our Quality Management System in a progressive, efficient and effective manner. Quality is a product of each individual motivation to effectively and efficiently execute his job. Commitment to the Environment Investigation, innovation and development of methodologies susceptible of reducing the environmental impact of our activities, is a daily concern for FERREIRA, resulting on the implementation, in each of our projects, specific plans for the elimination, re-use and recycling of resources. Commitment to Employees With respect for the equality of opportunities and balanced work relations, guaranteeing a safe and healthy working environment, promoting the conciliation of work and family. FERREIRA ensures the necessary and appropriate training to its Compromisso com os Clientes Prestar um serviço de primeira classe, com base num permanente contacto com o cliente ao longo de todo o período do contrato, com especial atenção para a evolução das suas necessidades e acompanhando e aconselhando na escolha conjunta das soluções mais eficazes e inovadoras. equada aos seus colaboradores, fornecendo sistemas de remuneração adequados, estabilidade e progressão na carreira. Compromisso com os Fornecedores A FERREIRA valoriza os fornecedores que compartilham da sua cultura empresarial e, como tal, são certificados em áreas como a gestão da qualidade, ambiente e saúde e segurança no trabalho, promovendo a eficiência e a competitividade. Investimento contínuo em produtos, serviços e processos de inovação, a fim de se adaptar à crescente especialização das necessidades dos nossos clientes. Compromisso com a Sociedade O objetivo da FERREIRA é garantir o permanente bem-estar das sociedades em que atua, promovendo a qualidade de vida dos seus cidadãos. Tendo em consideração as especificidades locais e regionais, várias ações são realizadas, como parte dos programas de ação social ou individualmente, a fim de reforçar a integração cultural, a criação de conhecimento e o desenvolvimento de uma cultura de solidariedade e responsabilidade. O serviço ao cliente é a nossa máxima prioridade. Compromisso com a Qualidade A participação responsável e coordenada de todas as pessoas envolvidas no processo de construção, desde a conceção à entrega, garante o bom funcionamento do nosso Sistema de Gestão da Qualidade de forma progressiva, eficiente e eficaz. A qualidade é um produto da motivação de cada indivíduo para executar com eficácia e eficiência o seu trabalho. Compromisso com o Ambiente Investigação, inovação e desenvolvimento de metodologias suscetíveis de reduzir o impacto ambiental das nossas atividades, são uma preocupação diária para FERREIRA, resultando na implementação, em cada um dos nossos projetos, de planos específicos para a eliminação, reutilização e reciclagem dos recursos. Compromisso com os Colaboradores Com respeito à igualdade de oportunidades e às relações de trabalho equilibrado, garantindo um ambiente de trabalho seguro e saudável, promovendo a conciliação entre trabalho e família. A FERREIRA assegura a formação necessária e ad 10 | OVERVIEW APRESENTAÇÃO TOWARDS COMMUNITIES’ DEVELOPMENT HAPPY SCHOOL PROJECT PROJETO ESCOLA FELIZ A Portuguese local initiative, with the mission to create the necessary conditions to decrease the knowledge level gap between the students of Marco de Canavezes Municipality and the National and European average, and involve the civil society and educative community in the life of the youngsters. Tendo como missão criar as condições necessárias para aproximar os alunos do Concelho do Marco de Canavezes aos níveis de conhecimento da média nacional e europeia e envolver a sociedade civil e a comunidade educativa na vida dos jovens, o projeto “Escola Feliz” continua a levar sorrisos e felicidade aos alunos das escolas do Concelho. The Happy School project continues to bring smiles and happiness to the students of this municipality, Landário’s Basic School, in Tabuado, one of the schools patronized by FERREIRA Group, has been contemplated with a set of informatics and didactic materials that will very much enhance the quality of teaching and the learning capacity, both for teachers and students. A EB1 do Ladário, na freguesia do Tabuado, uma das escolas apadrinhadas pelo Grupo FERREIRA, foi contemplada com um conjunto de materiais informáticos e didáticos que muito irá melhorar a qualidade de ensino e de aprendizagem, para professores e alunos. | 11 SUSTAINABILITY VISION SUSTENTABILIDADE At FERREIRA we see sustainability as a shared responsibility that relies on the responsible and coordinated participation of every people involved in the construction process, from conception to delivery. FERREIRA considers active environment protection a challenge as well as an obligation in all its projects. We see environment and natural resources protection as part of our activity. FERREIRA views itself as part of the communities in which it operates, involving itself in a variety of social and community activities. “Sustainable construction is a tradition within our Group.” In all our project developments we aim to apply our experience and expertise in favor of the preservation of natural habitats, energy efficiency and preservation of cultural and heritage patrimony. “We aim to get involved with the communities in which we operate.” It is part of our philosophy to establish contact with the local communities at the indicial stage of our projects’ development, so that we are aware and can take into consideration their interest into our projects’ planning, execution and operation. “We aim to contribute to the development of world standards in the fields of sustainable construction and its associated services.” In this sense, FERREIRA assumes a long term responsibility and keeps an open dialogue with the communities living nearby its projects and offices – this principle stands true for all our business units spread around the world. “The projects we develop create living and working places that contribute to the well-being of the people and communities that take advantage of them.” SUSTAINABLE CONSTRUCTION IS A TRADITION WITHIN OUR GROUP 12 | OVERVIEW APRESENTAÇÃO WE CARE ABOUT A BETTER RESOURCE USAGE Na FERREIRA vemos a sustentabilidade como uma responsabilidade compartilhada, que conta com a participação responsável e coordenada de todos os intervenientes no processo de construção, desde a conceção até à entrega. Como cidadão corporativo, a FERREIRA não só promove a sustentabilidade ambiental como também se assume como um agente ativo e responsável nas comunidades em que atua. “Pretendemos envolver-nos com a comunidade em todos os locais onde atuamos.” Enquanto empresa, a FERREIRA considera-se parte integrante das comunidades nas quais se encontra a desenvolver projetos, envolvendo-se numa variedade de atividades comunitárias e sociais. É parte integrante da nossa filosofia estabelecer contacto com as comunidades locais na fase inicial dos projetos que desenvolvemos de modo a ter em consideração os seus interesses no planeamento, desenvolvimento e exploração dos mesmos. “Os projetos que desenvolvemos criam locais de vivência e de trabalho que contribuem para o bem-estar das pessoas e comunidades que deles usufruem.” A FERREIRA considera um desafio e uma obrigação a proteção ativa do meio ambiente em todos os seus projetos nacionais e internacionais. A construção sustentável é uma tradição no seio da nossa empresa. “Vemos a preservação do ambiente e dos recursos naturais como parte integrante da nossa atividade.” Em todas as intervenções que desenvolvemos temos como objetivo aplicar a nossa experiência e competência no desenvolvimento de projetos que preservem o habitat e enquadramento ambiental, a eficiência energética e a preservação do património histórico e cultural. “Pretendemos contribuir para o desenvolvimento de standards nos segmentos da construção sustentável e dos serviços que lhe estão associados.” Neste sentido a FERREIRA assume uma responsabilidade de longo prazo e mantém o diálogo aberto com as pessoas que vivem na proximidade dos seus projetos e escritórios – este princípio é válido para todas as suas subsidiárias, nacionais e internacionais. | 13 14 | OUR MARKETS | 15 MERCADOS FERREIRA IN THE WORLD A FERREIRA NO MUNDO Our internationalization strategy has the following basic principles: • Social and political stability • Sustained economic growth rates • Low saturation level of the target market sector As a European Group based in Portugal, we have as the baseline of our strategy to expand to markets in which our management, experience and expertise are a factor of differentiation in which we can leverage our brand and consequently our businesses. As a result of this internationalization strategy the Group has been focusing on two main continents – Africa and South America – both with high growth potential but currently at very different development stages. In Africa we are focused on the Maghreb region, with presence in Libya and Qatar, as well as in the West Africa region, with offices in Ghana. In this continent we are also present in Mozambique and S. Tomé and Principe. In South America the Group is focused in Brazil, being present in both states of Pernambuco and Paraná. 16 | OUR MARKETS MERCADOS A nossa estratégia de internacionalização tem por base os seguintes princípios: • Estabilidade social e política • Taxas de crescimento económico sustentado • Baixo nível de saturação do sector económico alvo Enquanto Grupo Europeu sediado em Portugal, temos como objetivo e linha orientadora base de internacionalização, a expansão para mercados nos quais a nossa forma de gestão, experiência e conhecimentos técnicos sejam um fator diferenciador potenciador da nossa marca e consequentemente dos nossos negócios. Esta estratégia de internacionalização tem levado a que o Grupo tenha vindo a apostar em países pouco tradicionais para as empresas Portuguesas do nosso sector de atividade. Estando essencialmente a apostar em dois continentes - África e América do Sul - ambos com elevado potencial de crescimento embora em estágios de desenvolvimento bastante diferentes. Em África o Grupo tem apostado em países do Magreb, nomeadamente a Líbia e o Qatar, assim como em países da África Ocidental, sendo a sua mais recente aposta no Gana, relativamente aos PALOP Africanos o Grupo tem vindo a apostar, embora de forma menos expressiva, em Moçambique e São Tomé e Príncipe. Relativamente à América do Sul, o Grupo tem feito uma grande aposta no Brasil, estando presente nos Estados de Pernambuco e Paraná. | 17 PORTUGAL PORTUGAL The year of 2011 was marked by the deepening of the European sovereign debt crisis and the impact that it had on the funding conditions of the companies within the most affected countries and of the financial sector as a whole. In the case of Portugal, it has led to the need to resort to an international financial aid program that resulted on the signature of a memorandum of understanding with the commission composed by the ECB, the EU and the IMF. This was the result of a process of accumulation of continuous economic imbalances that, aggravated by the international financial crisis, dictated the impossibility to continue to finance the economy in the international financial markets. The signed memorandum defined the economic policy guidelines, the magnitude of the structural reforms, the austerity measures and their respective scheduling that together have resulted on the remarkable adjustment of the macroeconomic imbalances previously accumulated by the Portuguese economy. This adjustment is expected to continue during the next years within the scope of the Financial and Economic Assistance Program. This consolidation has been based on an increase in revenues – essentially attained by legislative changes that resulted in an increase in taxes – and, above all, on a great reduction of the expenditure – namely personnel expenditure and investment. These measures resulted in a strong contraction of the economic activity in 2011 with the GDP growing by -1,6%, compared to a growth of 1,4% in 2010. In 2011, the investment, as a result of the budgetary constraints, the worsening of the global economic context and the increasing difficulty to get credit, decreased 11,2%. Just the public investment has reduced in 25,2%, excluding the impact of the extraordinary measures that affected this indicator in 2010 and 2011. This evolution was, in large measure, due to the investment level drop of state companies such as Estradas de Portugal (-66,1%) and Parque Escolar (-32,1%), this decrease was also felt at the local authorities level with a decrease of the investment levels in 9,9%. The civil construction and real estate sectors, responsible for 60,6% of the investment (GFCF), is the one that is most affected by this drop in investment. Effectively, for the civil construction and real estate sectors, the first decade of the XXI century was a difficult period, with special emphasis on the last three years. The residential construction segment registered an accumulated production drop of 58,8% since 2002, while the civil engineering segment saw its production reduced by 15,9% and the non-residential buildings segment registered a drop of 10,8%. In summary, 2011 was one of the worst years ever for the sector, being characterized by the increasing difficulty to get credit, both for companies and individuals, which, on its own, resulted on a production decrease of 9,4%, with a reduction of 17% in the residential buildings, 8,5% in non-residential buildings , and 5% in civil engineering structures. Overall, the budget consolidation efforts shall intensify in 2012, in order to achieve the medium term objectives established in the financial aid program and agreed within the scope of the EU budgetary supervision, being expected a decrease in GDP on -3,1%, despite the stabilization signals it showed at the beginning of the year. However, it is already possible to register some positive signs of economic relaunch: 1. The exports solid growth, being expected an increase of 4,1% in 2012 and 5,8% in 2013, after having registered a growth of 7,4% in 2011. It is also worth noting that the exports’ growth has been translated in a diversification of the target markets and an increase in market share. 2. Balance of Trade surplus in 2011, as a result of the decrease of imports and the strong growth of exports, and also a Current and Capital Account surplus, signaling a decrease of the economy’s foreign credit needs 3. Competitiveness increase achieved by the reduction in the unitary cost of labor in 2011, similarly to what had occurred in 2010. 18 | OUR MARKETS MERCADOS VALE PISÃO – NATURE & GOLF RESORT Located in Oporto’s Metropolitan Area, this is the largest touristic-residential project in the North of Portugal, with over 150 ha along which it is projected the development of around 500 townhouses and villas alongside of a golf course and club house of extreme beauty. In its tourism side the project also entails the development of a 5* Hotel, Sports Training Centre, Green Park, with almost 50 ha, and a Country House associated to a SPA and a Gourmet Commercial Area. Localizado na Zona Metropolitana do Porto, este é o maior projeto turístico-residencial da região norte de Portugal, com mais de 150 ha ao longo dos quais está projetado o desenvolvimento de cerca de 500 moradias na envolvente de um campo de golfe e club house de beleza extrema. Na vertente turística o projeto prevê ainda um Hotel de 5*, Centro de Estágio, Parque Verde, com cerca de 50 ha, e uma Casa de Campo associada a um SPA e uma Zona de Comércio Gourmet. Location: Oporto, Portugal Architects: Santana da Silva J. Bragança & M. Marques Barbosa & Guimarães Moerschel & Associados | 19 Scan for Video www.valepisao.com 20 | O ano de 2011 fica marcado pelo agravar da crise da dívida soberana Europeia e o impacto que provocou nas condições de financiamento das empresas dos países mais afetados e do sector financeiro como um todo, tendo no caso específico de Portugal levado à necessidade de recorrer à assistência financeira internacional que culminou com a assinatura do memorando de entendimento com a comissão tripartida constituída pelo BCE, pela UE e pelo FMI. Este foi o culminar de um processo de acumulação de desequilíbrios económicos que, agravados pela crise financeira internacional, ditaram a impossibilidade de continuar a financiar a economia junto dos mercados financeiros internacionais. O sector da Construção e do Imobiliário, responsável por 60,6% do investimento (FBCF), é assim aquele que é mais afetado por esta quebra no investimento. Efetivamente, para o sector da Construção e do Imobiliário, a primeira década do século XXI foi um período difícil, com especial enfoque no último triénio que agora finda. O segmento da construção de edifícios de habitação registou uma quebra acumulada da produção, desde 2002, atingiu os 58,8%, enquanto o segmento da engenharia civil viu a sua produção a contrair-se 15,9% e o segmento da construção de edifícios não residenciais regista uma quebra de 10,8%, em termos acumulados. O ano de 2011 apresentou, assim, um dos piores registos de que há memória para o setor, tendo-se caracterizado pela crescente dificuldade de acesso ao crédito bancário, quer pelas empresas, quer por parte das famílias, que vêm dessa forma reduzidas as suas hipóteses de aceder ao mercado imobiliário, resultando numa quebra da produção de cerca de 9,4%, fruto de reduções de atividade de 17% na habitação, de 8,5% nos edifícios não residenciais, e de 5% na engenharia civil. GONDOMAR MULTIPURPOSE PAVILION PAVILHÃO MULTIUSOS DE GONDOMAR The building presents a total area of 53.000 sqm, of which 9.483 sqm of covered area, with a total gross built area of 12.483 sqm. With a variable capacity, depending on the use it is being given, the elliptical building has 6.500 seats, but can hold up to 8.500 spectators when including standing capacity in events such concerts. The Multipurpose Pavilion has two car parks, with a global capacity for around 2.000 cars, 700 contiguous lots in the building and the 1.300 lots in the car park located on the opposite side of the road. Globalmente, o esforço de consolidação orçamental deverá intensificar-se em 2012 de forma a atingir os objetivos de médio prazo inscritos no programa de ajuda financeira e acordados no contexto da supervisão orçamental na UE, sendo ainda esperada uma quebra de atividade económica de -3,1%, apesar de esta ter apresentado alguns sinais de estabilização no início do ano. No entanto já é possível registar alguns sinais positivos de relançamento da atividade económica: 1.Crescimento robusto das exportações, prevendo-se uma subida de 4,1% em 2012, acelerando para 5,8% em 2013, após ter registado uma subida de 7,4% em 2011. É ainda de salientar que o crescimento das exportações se está a traduzir numa diversificação dos destinos geográficos e num reforço de quota de mercado. 2.Registo de um excedente da balança comercial em 2011, resultado da diminuição do nível de importações e forte crescimento das exportações, e também na balança corrente e de capital, sinal de uma diminuição das necessidades de endividamento externo. 3.Aumento da competitividade da nossa economia pela diminuição dos custos unitários de trabalho em 2011, no seguimento do que já vinha a ocorrer em 2010. O Edifício apresenta uma área total de 53.000 m2, dos quais 9.483 m2 são de área, tendo uma área bruta de construção total de 12.483 m2. Com capacidade variável, em função da utilização, o edifício elíptico tem 6.500 lugares sentados, com o número de espectadores a poder ascender aos 8.500 quando se trata de um concerto ou outro evento desta natureza. O Multiusos tem dois Parques de Estacionamento com capacidade para cerca de 2.000 viaturas, 700 no espaço contíguo ao edifício e cerca de 1.300 no parque situado no lado oposto da via. Location: Gondomar, Portugal Architects: Siza Vieira Visist the website | 21 MERCADOS Em 2011 o investimento, em resultado das restrições orçamentais, do agravar do contexto económico global e da crescente dificuldade de acesso ao crédito, sofreu uma retração de 11,2%, tendo o investimento público caído 25,2%, excluindo o impacto dos fatores extraordinários que afetaram este indicador em 2010 e 2011. Esta evolução decorreu, em larga medida, da queda registada pelas despesas de investimento das Estradas de Portugal (-66,1%) e da Parque Escolar (-32,1%), bem como da administração local (-9,9%). OUR MARKETS O memorando assinado definiu os contornos da política económica, a magnitude das reformas estruturais e das medidas de austeridade e a respetiva calendarização, que resultaram no assinalável ajustamento dos desequilíbrios macroeconómicos previamente acumulados pela economia portuguesa, que deverá continuar nos próximos anos no quadro do Programa de Assistência Económica e Financeira. Esta consolidação baseou-se num aumento de receita – essencialmente por via de alterações legislativas consubstanciando um aumento de impostos – e, sobretudo, numa forte contração da despesa – em particular as despesas com pessoal e o investimento – tendo como resultado uma forte contração da atividade económica em 2011 com uma contração do PIB em 1,6% quando comparado com o crescimento de 1,4% em 2010. brazil brasil Brazil has registered a strong economic growth, registering results above World’s average in the past years. Together, the sustained growth in credit, employment, income, and the sustained investments in infrastructures annunciated by the government, sustained the internal consumption growth rate, which, when associated to the fast recovery of demand from emerging markets has made it possible for the rapid recovery and strong growth of the national economy. In what concerns the Civil Construction sector, it has registered an accumulated growth of 3,6% in 2011 when compared to the previous year. In 2010 the accumulated growth had been 11,6%. The expectation is that the growth tendency will continue with a Construction GDP growth around 4,2% and 4,7% in 2012 and 2013, respectively. In its turn, the National Cost Construction Index (INCC) has been accompanying the sector’s growth at a rate of 7,33% and 7,35% in 2010 and 2011, respectively. A determinant factor in sustained growth that has been the reason why the Brazilian economy resisted the recent World crisis is the strength of its internal market with its new consumption classes. With the favorable economic outlook, the “boom” in the civil construction sector represents not only the increase in public buildings and infrastructure, but also the fast growth of the real estate market, which has grown more than 105,5% in less than three years. According to the Ministry of the Cities, more than 5,5 million dwellings need to be built all over the country in order to end the residential market deficit, been predicted in the PAC for the next three years an investment of over 4,6 billion $R, for the construction of social houses, within the scope of programs such as “Minha Casa Minha Vida”, and of 26,3 billion $R for social infrastructures. The GDP at market prices accumulated for the year 2011 has grown 2,7% in relation to the previous year. In 2010 the accumulated growth had been 7,5%. The expectation is that it will keep growing between 3,0% to 4,5% during the next five years. Brazil is the 4th in the World ranking for foreign investment destinations, having the weight of foreign investment over GDP grown from 17% in 1995 to 52% in 2010. The expectations for the evolution of this indicator are high, due to the fact that a 250 billion $US investment is expected to occur until 2016, mainly associated to some events that will take place during that period, such as the FIFA World Cup 2014 and the Olympics Games 2016. GRAND RESERVA – CONDOMÍNIO CLUBE Consisting of two apartment blocks, in a total of 198 units, and a commercial area with 18 stores, Grand Reserva Condomínio Clube represents the union between comfort and quality of life. Being a sustainable project thought towards the well-being of its inhabitants, the Grand Reserva offers a large green area within its condominium as well as a selective waste collection system, as a way to promote and healthy and environmentally friendly life style. Constituído por duas torres de apartamentos, num total de 198 unidades, e uma superfície comercial com 18 lojas, o Grand Reserva Condomínio Clube representa a união do conforto com a qualidade de vida. Sendo um projeto sustentável e pensado para o bem-estar dos moradores, o Grand Reserva oferece um bosque dentro do condomínio e um sistema de recolha de lixo seletivo, como forma de promover um estilo de vida saudável e amigo do ambiente. Location: Caruaru, Brazil Visist the website 22 | PARQUE DAS NAÇÕES AMÉRICA Location: Curitiba, Brazil Visist the website O Brasil tem registado um forte crescimento, com resultados acima da média mundial nos últimos anos. A manutenção do crescimento do crédito, do emprego, do rendimento, e da manutenção dos investimentos em infraestruturas anunciados pelo governo, sustentaram o ritmo de crescimento do consumo doméstico, que somados à recuperação da procura dos países emergentes propiciaram a rápida recuperação e um forte crescimento da economia nacional. Fator determinante no crescimento sustentado, e que tem feito resistir a economia Brasileira às crises globais, é a força do seu mercado interno, com as novas classes de consumo. O PIB a preços de mercado acumulado no ano de 2011 cresceu 2,7% em relação ao ano anterior. Em 2010, o crescimento acumulado no ano havia sido de 7,5%. A expetativa é que ele permaneça crescendo a taxas entre 3,0% a 4,5% nos próximos cinco anos. O Brasil é o 4º no ranking mundial de receção de investimento produtivo tendo passado o peso do investimento externo no PIB de 17% em 1995 para 52% em 2010. As expectativas da evolução deste indicador são grandes na medida em que se espera um nível de investimento na ordem dos 250 mil milhões de $US até 2016, isto deve-se essencialmente a alguns fatores que iram ocorrer neste período, tais como o Mundial de Futebol 2014 e os Jogos Olímpicos de 2016. No que refere ao sector da Construção Civil teve um crescimento acumulado no ano de 2011 de 3,6% em relação ao ano anterior. Em 2010 o crescimento acumulado no ano havia sido de 11,6%. A expectativa é que a tendência de crescimento continue com uma expansão do PIB da Construção em 4,2% e 4,7% em 2012 e 2013, respetivamente. Por sua vez o Índice Nacional de Custo da Construção (INCC) tem vindo a acompanhar este crescimento tendo crescido 7,33% e 7,35% em 2010 e 2011, respetivamente. Com o cenário económico favorável, o “boom” das construções não se faz só sentir no sector das obras públicas tendo o mercado imobiliário crescido de forma excecional, chegando a 105,5% de crescimento em menos de três anos. Mais de 5,5 milhões de moradias precisam ser construídas em todo o País para acabar com o défice habitacional, segundo dados do Ministério das Cidades, estando previstos no PAC investimentos para o próximo triénio de cerca de R$ 4,6 mil milhões na construção de casas populares, inseridos em programas como o Minha Casa Minha Vida, e R$ 26,3 mil milhões para a Infraestrutura Social. | 23 MERCADOS O Parque das Nações América está localizado em São José dos Pinhais, município situado na periferia de Curitiba, representando um dos melhores projetos no seu género da região em termos de qualidade e localização. O projeto dispõe de 624 unidades habitacionais distribuídas por 13 torres e será lançado em 3 fases de desenvolvimento, correspondendo a uma área útil de construção total na ordem dos 41.000 m2. OUR MARKETS Parque das Nações América is located at São José dos Pinhais, in the periphery of Curitiba, represents one of the best projects of its kind in the region. The project consists of 624 residential units, distributed by 13 towers, and will be executed in 3 development phases, corresponding to an overall built area of around 41.000 sqm. GHANA GANA Ghana’s economy has been strengthened by a quarter century of relatively sound management, a competitive business environment, and sustained reductions in poverty levels. In these cities the office market is short in supply, being the occupancy rates near 100%, although their construction standards are low, fact that is also true for residential and commercial properties. In addition to Ghana’s sustained economic growth, the country’s increasingly democratic settlement and social stability have served to boost investors’ confidence, leading to rising investment. Moreover, in a report prepared by the Ghana Investment Promotion Centre (GIPC), it is stated that Commercial property demand has increased due to the fact that foreign and multinational companies have located their offices in Ghana - this trend is expected to continue. Ghana has maintained an investment/GDP ratio above 30% since 2006, which has slightly decreased below this mark in 2009 and 2010 because of the lingering effects of the global financial crisis. However, the demand composition of GDP continues to indicate investment as a key driver for growth. Middle class in Ghana is increasing as well as the general population purchasing power, increasing the demand for not only more sophisticated real estate assets but also for high quality and reliable public services and infrastructures. With major reserves and established production capacities of Gold, Cocoa and, since mid-December 2010, Oil – with reserves being estimated just over 700 million barrels – Ghana presents itself as a high growth potential economy for the coming years. The real estate market in Ghana has a very high growth potential, especially in cities such as Accra, the capital, and Takoradi, a city attracting more people every day due to the offshore oil fields near its shore. 24 | Overall Economy 4,70%5,70%13,70% Construction 9,0% - Key Industries Mining; Lumbering; Light Manufacturing; Petroleum Currency Cedi (GHS) Parity USD0,58 EUR0,45 GBP0,37 Political Regime Constitutional Democracy - (since 1957) Legal System mixed system of English common law and customary law Visist the website A economia do Gana tem vindo a fortalecer-se durante o último quarto de século com base numa boa gestão, um ambiente de investimento competitivo e reduções sustentadas dos níveis de pobreza. Em acréscimo ao crescimento económico do Gana, o fortalecimento dos princípios da democracia e a estabilidade social serviram como incentivo ao aumento significativo da confiança dos investidores, levando a um aumento do investimento direto. O Gana tem mantido um rácio PIB/investimento acima de 30% desde 2006, o qual se situou ligeiramente abaixo desta marca em 2009 e 2010 devido aos efeitos de contágio da crise financeira mundial. Contudo, a vertente da procura que compõe o PIB continua a indicar o investimento direto como um elemento chave para o crescimento. Com grandes reservas e capacidade de produção implementada no que refere ao ouro, cacau e, desde Dezembro de 2010, petróleo – com reservas estimadas em cerca de 700 milhões de barris – o Gana apresenta um elevado potencial de crescimento económico para os próximos anos. cialmente em cidades como Acra, a capital, e Takoradi, uma cidade que tem vindo a atrair cada vez ais pessoas devido à proximidade das plataformas petrolíferas. Nestas cidades o mercado de escritórios está com ruturas na oferta, sendo as taxas de ocupação na ordem dos 100%, mas caracterizam-se por uma fraca construção e acabamentos, facto constante também no mercado residencial e comercial. Num relatório preparado pelo Centro de Promoção ao Investimento do Gana (GIPC), é mesmo dito que a procura por propriedades comerciais tem aumentado devido ao facto de empresas estrangeiras e multinacionais estão a abrir escritórios no Gana, tendência que se espera deverá manter-se durante os próximos anos. A classe média no Gana tem vindo a aumentar, assim como o poder de compra da generalidade da população, aumentando desta forma a procura por não só cativos imobiliários de melhor qualidade e sofisticação, mas também por serviços públicos e infraestruturas de maior fiabilidade e qualidade. O mercado imobiliário no Gana tem um elevado potencial de crescimento, espe- | 25 MERCADOS GDP Growth 200920102011 (est.) OUR MARKETS Population 25,2 M Major Cities Accra 2,3 M Kumasi 1,8 M LIBYA LÍBIA The year of 2011 was marked by the collapse of the country’s political regime and the victory of the Libyan people over oppression. Although positive, the revolution has also resulted on a standstill of the country’s economy and led to a near halt of the Libya’s oil production. This can be seen by the sharp decrease of Libya’s GDP growth, which from a strong growth of around 7,4% in 2010 as sharply contracted in 2011 (-27,6%) and resulted on a fiscal deficit of 7% of GDP. The civil construction sector was, and is likely to remain, the most important nonoil sector. Driven primarily by public investment the construction GDP grew 8,7% in 2010, supported by a strong infrastructure development program. Although 2011 represented a halt on the country’s economic activity, 2012 is likely to be characterized by a steady recover of all economic performance indicators. With the oil output by the end of December 2011 exceeding 1 million barrels a day, already reaching one third of the pre-conflict levels, and with plans to increase production capacity to 2 million barrels a day during the next two years, GDP growth is expected to reach double digit in 2012 and is estimated to average 12% a year between 2012-16. However, and thanks to earlier fiscal surpluses, Libya has accumulated a large stock of foreign reserves, having one of the lowest government gross debts amounting to only 3,9% of GDP in 2009. In 2010 the estimated net foreign assets held by the government of Libya reached 160% of its GDP, around 150 billion $US. Despite of efforts to diversify its economy, Libya remains very dependent on the oil sector, the greatest determinant of its economic health and of the country’s future recovery. The country has the ninth highest oil reserves in the world and the second highest natural gas reserves in Africa, with hydrocarbons representing more than 97% of Libya’s exports in 2010. The government economic policy in the new regime is likely to be characterized by a strong investment in the country’s reconstruction and infrastructure improvement, which shall lead to a strong growth of the construction sector. HOSPITAL FOR THE MENTALLY HANDICAPPED HOSPITAL PSIQUIÁTRICO The Hospital for the Mentally Handicapped is located in Tripoli and consists on a horizontally shaped structure made of several independent units with an approximate overall gross built area of 33.815 sqm. The project is divided into two separate areas, one for the staff accommodation and the other for the hospital itself. The staff accommodation area is composed by 7 construction units, with a capacity for 140 beds, and a sports area. The hospital area is divided into 13 main construction units, with a capacity for 420 beds, and includes various infrastructures such as a nursing school, laboratories, a sports hall and a theatre. Due to its complexity this project involves an experts’ team, including engineers, nurses, physicians and architects, in order to ensure the highest levels quality both in construction and in the services to be provided. O Hospital Psiquiátrico está localizado em Trípoli e consiste numa estrutura de baixa elevação estruturada em várias unidades independentes com uma área bruta de construção global de cerca de 33.815 m2. O projeto está dividido em duas áreas distintas, uma refere-se às acomodações para o pessoal e a outra ao hospital propriamente dito. A área dedicada às acomodações do pessoal é composta por 7 blocos, com uma capacidade para 140 camas, e uma zona de desporto. A área do hospital divide-se em 13 blocos principais, com uma capacidade para 420 camas, e inclui várias infraestruturas de apoio tais como uma escola de enfermagem, laboratórios, zona de desporto e um anfiteatro. Devido à sua complexidade este projeto envolve uma equipa de especialistas, incluindo engenheiros, enfermeiros, médicos e arquitetos, como forma de assegurar os mais altos níveis de qualidade tanto na construção como nos serviços a serem prestados. Location: Tripoli, Libya Architects: Mörschel Arquitectos 26 | O ano de 2011 ficou marcado pelo colapso do regime político do país e pela vitória do povo Líbio contra a opressão. Embora positiva, a revolução resultou numa paralisação da economia do país e levou a uma quase paragem absoluta da extração de petróleo. Este facto está patente na quebra acentuada do crescimento PIB Líbio, o qual, de um forte crescimento de 7,4% em 2010, contraiu fortemente em 2011 (-27,6%) e resultou num défice fiscal de 7% do PIB. Contudo, e graças aos superavits fiscais anteriores, a Líbia acumulou grandes reservas em divisa externa, tendo uma das mais baixas taxas de endividamento público – cerca de 3,9% do PIB em 2009. Em 2010 os ativos líquidos estimados do estado Líbio no exterior chegavam a representar 160% do PIB, num montante de cerca de 150 mil milhões de $US. A política económica do governo no novo regime deverá ser caracterizada por um forte investimento na reconstrução do país e requalificação das suas infraestruturas, o que conduzirá a um forte crescimento to sector da construção civil e obras públicas. OUR MARKETS MERCADOS Apesar dos esforços para diversificar a sua economia, a Líbia continua largamente dependente da exploração de petróleo, sendo este o maior determinante d a saúde da sua economia e da futura recuperação do a. O país tem a nona maior reserva de petróleo do mundo e a segunda maior reserva de gás natural de África, com os hidrocarbonetos a representarem mais de 97% das exportações Líbias em 2010. O sector da construção civil era, e é provável que se mantenha, o sector nãopetrolífero de maior relevo para a economia Líbia. Primariamente guiado pelo investimento público, o PIB da construção cresceu 8,7% em 2010, suportado por um ambicioso programa de desenvolvimento das infraestruturas do país. Apesar de 2011 ter representado uma paragem na atividade económica do país, 2012 será provavelmente caracterizado por uma recuperação acentuada de todos os indicadores económicos. Com a extração de petróleo a atingir 1 milhão de barris/dia no final de Dezembro de 2011, cerca de um terço do nível de extração registado no período pré-conflito, e com planos para aumentar a capacidade extrativa para 2 milhões de barris/dia durante os próximos dois anos, espera-se que o crescimento do PIB atinja os dois dígitos em 2012 e que cresça em média 12% ao ano no período 2012-16. | 27 28 | MANAGEMENT REPORT | 29 RELATÓRIO DE GESTÃO ACTIVITY SUMMARY 2011 RESUMO DA ACTIVIDADE 2011 FERREIRA has been resisting the market adversities, having continuously presented a performance above the sector’s average. Despite the deepening of the public debt crisis in Europe, which has been affecting more intensely the peripheral countries such as Portugal, our company’s performance has not been affected in 2011. This fact is evidenced by the period net results, which represent the best values ever reached. The sustained growth that the company has shown in the last decade is due to the technical quality of our production, which is recognized both by our clients in the public and private sectors. each one of these businesses; • Decrease the exposure to the real estate market by restricting our developments to market segments that shown to be more resilient to possible breaks in demand; • Opening our civil construction company, FERREIRA, to clients external to our business Group; • Internationalization of both civil construction and real estate development businesses. It is also worth noting that the results reached by FERREIRA are intrinsically associated to the increase of its works’ portfolio from companies external to our Group. If in the recent past the works’ portfolio contracted within our Group was responsible for a significant share of FERREIRA’s business volume, in 2011, similarly to 2010, around 85% of the company’s business volume is associated to works contracted with companies external to our Group. In 2011 this plan is perfectly consolidated, having the Group managed to significantly reduce its exposure to the Portuguese real estate market, been in this moment more focused on its civil construction business, and having internationalized its operations to various markets with high growth potential, such as Brazil and, more recently, Ghana. With this strategy we could have increased the risk of our clients’ portfolio, but that did not happen mostly due to FERREIRA’s technical capability, which applies a strict client evaluation policy, always looking to ensure their financial reliability prior to contracting any works. FERREIRA’s performance, as well as the overall performance of the Group, in a period of economic crisis, with particular incidence on the civil construction and real estate sectors where the company has its core businesses, is intrinsically associated with the strategic guidelines defined in 2009, which had the following basic principles: Concerning the cost structure presented by the company in 2011 it is of notice the increase in its personnel costs, this fact is explained by the increase in personnel at the construction site due to the lack of subcontractors that can now be felt in the Portuguese market. • Complete separation between the activities of civil construction and real estate development within the Group, in this way isolating the risks associated to ALCOENTRE’S PRISON FACILITY ESTABELECIMENTO PRISIONAL DE ALCOENTRE The work consists on the renovation and expansion of wing A of the complementary pavilion of Alcoentre’s prison , located at Azambuja. The intervention will encompass three distinct units – building for reception, administrative support, visits’ room and canteen, exterior yard and sports court. There will also be performed landscaping works and some improvement works at the peripheral security fence. A empreitada consiste na remodelação e ampliação da ala A do pavilhão complementar da prisão de Alcoentre, no concelho da Azambuja. A intervenção a realizar abrange três corpos distintos – edifício para recepção, apoio administrativo, parlatório e refeitório, pátio exterior e campo de jogos. Serão ainda realizados arranjos exteriores, assim como vedação de segurança periférica. Location: Azambuja, Portugal Architects: Ana Crujeira 30 | A FERREIRA tem vindo a resistir bem às adversidades do mercado, apresentando de forma continuada uma performance acima da média do sector. Apesar do agudizar da crise das dívidas soberanas na Europa, a qual tem vindo a afetar de forma mais intensa os países da periferia como é o caso de Portugal, tal não afetou o desempenho da nossa empresa em 2011. Este facto está patente nos resultados líquidos do período, os quais representam os melhores valores de sempre alcançados. O crescimento sustentado que a empresa tem vindo a ter na última década fica-se a dever à qualidade técnica da nossa produção, a qual é reconhecida pelos nossos clientes tanto no sector público como privado. É ainda de salientar que os resultados alcançados pela FERREIRA estão intrinsecamente associados ao aumento da carteira de obras obtidas fora do Grupo GFH. Se no passado recente a carteira de obras contratadas dentro do Grupo era responsável por uma parte significativa do volume de negócio da FERREIRA, em 2011, e à semelhança do que já se passava em 2010, cerca de 85% do volume de negócio da empresa está indexado a empreitadas contratadas a terceiros. A performance da FERREIRA e do Grupo num período de crise económica, com particular incidência no sector da construção civil e promoção imobiliária onde a empresa atua, está intrinsecamente associado com as orientações estratégicas definidas em 2009 que tiveram por base os seguintes princípios: • Completa separação das atividades de construção civil e promoção imobiliária dentro do Grupo, autonomizando desta forma o risco de cada uma das atividades; • Diminuição da atividade de promoção imobiliária, concentrando-a em seg- mentos de mercado específicos e com maior resistência a possíveis quebras na procura; • Abertura da atividade de construção civil a empresas externas ao Grupo; • Internacionalização de ambas as atividades de construção e promoção imobiliária. Este plano está em 2011 perfeitamente consolidado, tendo o Grupo conseguido diminuir significativamente a sua exposição ao mercado imobiliário Português, estando neste momento mais vocacionado para a construção civil, e internacionalizado as suas operações para vários mercados com grande potencial de crescimento, como são disso exemplo o Brasil e, mais recentemente, o Gana. Poderíamos com esta estratégia ter feito crescer o risco da nossa carteira de clientes, tal facto não veio no entanto a acontecer, muito devido à capacidade técnica da FERREIRA, a qual aplica uma política rígida de captação de obra, procurando sempre assegurar a qualidade e fiabilidade financeira dos seus clientes. Relativamente à estrutura de custos apresentada pela empresa em 2011 é de notar o aumento dos custos com o pessoal, este facto fica a dever-se ao reforço da contratação de pessoal a termo em obra, dado a insuficiência que o mercado nacional começa a apresentar ao nível da subcontratação. Public Sector For the purpose of this analysis the public sector has been segmented into three types of clients – Local Authorities, Central Government and State Held Companies/Entities. In what concerns Local Authorities, these represent a traditional client to FERREIRA, having developed several projects with them over time, in the most varied fields. This market, which, by its nature, is positively fragmented throughout the country, represents 54% of our works’ portfolio for the public sector, in a global value of around 44 million Euros, being FERREIRA now present in numerous municipalities such as Peso da Régua, Ponte de Lima, Alijó, Paredes, and Gondomar, amongst others. It is also in this segment that FERREIRA’s capacity to leverage its capabilities through partnerships is more noticeable, as is example the partnership established with Opway for the construction of Port of Leixões’ Cruise Terminal, an iconic work that will become a landmark within the Greater Oporto Region. Notice that it is in the North of Portugal that has been registered the highest number of projects of this dimension. Sector Público No âmbito da presente análise o sector público foi segmentado em três tipos de clientes destintos – Autarquias Locais, Administração Central e Empresas/Entidades do Sector Público Empresarial. No que refere às Autarquias Locais, estas representam um cliente tradicional para a FERREIRA, tendo nós vindo a desenvolver com estes diversos projetos, da mais variada índole. Este mercado, o qual pela sua natureza se encontra positivamente fragmentado por todo o território nacional, representa 54% da nossa carteira de obras para o sector público, num volume total de empreitada na ordem dos 44 milhões de Euros, estando a FERREIRA neste momento presente em inúmeras autarquias tais como a do Peso da Régua, Ponte de Lima, Alijó, Paredes e Gondomar entre outras. Dado o número elevado de obras em que a empresa está e esteve presente ao longo de 2011 podem mencionar-se neste âmbito, e devido ao seu carácter complexo e inovador, os seguintes projetos, alguns dos quais concluídos em 2011, outros ainda em fase de acabamentos: • Vouga Park – Parque Tecnológico e de Inovação do Vouga • Centro Escolar do Peso da Régua • Centro Escolar de Valbom • Piscina Coberta Desportiva Municipal No que refere à Administração Central, e em particular aos Ministérios da Justiça e da Defesa, este representa um novo mercado para a FERREIRA, já que foi re centemente em que 2010 obtivemos a Credenciação de Segurança Industrial Nacional, da OTAN e da União Europeia, no grau Confidencial, NATO Secret e Secret U.E. respetivamente. Esta credenciação vem permitir à nossa empresa construir edifícios de elevado grau de segurança, nomeadamente estabelecimentos prisionais, instalações de cariz militar entre outras instalações com carácter confidencial. Neste âmbito referenciam-se algumas obras em que a empresa esteve envolvida em 2011: • Palácio de Justiça de Armamar • Estabelecimento Prisional de Alcoentre No entanto, é junto do Sector Empresarial do Estado que a FERREIRA tem vindo a alavancar o seu crescimento. Junto da Parque Escolar, entidade responsável pela requalificação do parque escolar português, a FERREIRA detém uma carteira de obras em curso num valor global de cerca de 32 milhões de Euros, merecendo especial destaque em 2011 as seguintes obras pelo seu carácter inovador: • Escola Secundária Francisco de Holanda, Guimarães • Escola Secundária de Barcelos • Escola Secundária da Lixa É também neste segmento que mais se faz notar a capacidade da FERREIRA em alavancar a sua capacidade pela criação de parcerias, como é exemplo a parceria estabelecida com a Opway para a construção do Terminal de Cruzeiros do Porto de Leixões, obra icónica que irá marcar a região metropolitana do Porto. Note-se que é no Norte de Portugal que se têm vindo a registar o maior número de obras de edifícios desta dimensão. | 31 RELATÓRIO DE GESTÃO In what concerns the Central Government, and in particular the Ministry of Justice and Defense, which represents a new market for FERREIRA, due to the fact that only recently in 2010 we have been awarded with the National Industrial Security However, is supported on the State Held Companies/Entities that FERREIRA has been leveraging its growth. It is with Parque Escolar, company responsible for the requalification of the Portuguese education infrastructure, that FERREIRA owns a portfolio of ongoing works with a total value of around 32 million Euros, being worth noting in 2011 the following projects due to their innovative character: • Francisco de Holanda’s High School, Guimarães • Barcelos’ High School • Lixa’s High School MANAGEMENT REPORT Within this scope and given the high number of works in which the company has been involved in 2011 the following projects are worth noting, due to their complex and innovative character, some of which have been concluded in 2011, others are still at their finishings stage: • Vouga Park – Vouga’s Technology and Innovation Park • Peso da Régua School Complex • Valbom School Complex • Municipal Indoor Swimming Pool Credential, from NATO and the European Union, with the confidentiality level NATO Secret and Secret E.U. respectively. These credentials allow our company to be involved in the construction of high security classified buildings, namely prison facilities, military facilities and other facilities of confidential character. Within this scope some works in which the company has been involved in 2011 can be mentioned: • Armamar’s Courthouse • Alcoentre’s Prison Facility PORT OF LEIXÕES – CRUISE TERMINAL TERMINAL DE CRUZEIROS DO PORTO DE LEIXÕES The project is to take place at the beginning of the curved sector of the South Pier of the Port of Leixões. The construction of the Cruise Terminal will be preceded by a group of maritime works from which the new harbor and two embankments, convenient to the effectuation of a new Recreative Port and to the implantation base of the Terminal’s building, can be highlighted. After the construction of the Cruise Terminal a group of works concerning the treatment of the exterior spaces of public nature and the construction of a small support building for the recreative port near the beacon are planned. O Projeto de Execução do Terminal de Cruzeiros de Leixões terá lugar no início do sector curvo do olhe Sul do Porto de Leixões. A construção do TCrL será precedida pelo conjunto de obras marítimas de que se destaca o novo cais e dois terraplenos, convenientes à efetivação de um novo Porto de Recreio (PR) e à base de implantação do edifício do Terminal. Sucederá à construção do edifício do Terminal de Cruzeiros um conjunto de obras relativas ao tratamento de espaços exteriores de cariz público e a construção de um pequeno edifício de apoio ao porto de recreio junto do farolim. Location: Oporto, Portugal Architects: Luís Pedro Silva Private Sector Sector Privado In this sector, FERREIRA has been focusing in the segments of tourism, namely in the development of hospitality projects and integrated tourism resorts, and housing. We consider that the segment of tourism, and the residential component that is associated to it, have a growth potential, despite the actual economic context. Neste sector, a FERREIRA tem vindo a apostar de uma forma consistente nos segmentos do turismo, nomeadamente no desenvolvimento de projetos hoteleiros e de resorts integrados de turismo, e residencial. Consideramos que o segmento do turismo, e a componente residencial que lhe for associada, é um segmento de mercado que, apesar da atual conjuntura económica, tem condições para prosperar. The recognition that the market gives to our company has allowed our participation in more audacious projects, characterized by their high quality standards and strict requirements. Within this scope the company has been involved in iconic works from which are examples: O reconhecimento que o mercado atribui à nossa empresa tem permitido a nossa participação em projetos arrojados caracterizados por elevados padrões de qualidade e exigência. Neste âmbito a empresa esteve envolvida em obras emblemáticas das quais são exemplo: • Quinta do Vallado Wine Hotel – a countryside tourism project within the Douro region that consists on the renovation and extension of the existing buildings • Vale Pisão Nature Resort – residential and touristic project located within the Greater Oporto Region that consists on the development of an integrated resort based on a golf course and with an area of over 150 ha • Hotel Quinta do Vallado – projeto de turismo rural localizado na região do Douro que consiste na recuperação e ampliação do património edificado • Vale Pisão Nature Resort – projeto turístico e residencial localizado na zona metropolitana do Porto que consiste no desenvolvimento de um resort integrado em volta de um campo de golfe estendendo-se por uma área de cerca de 150 ha In what concerns the housing component, FERREIRA, in conformity to the Group’s activity, has been involved, although in a lower scale than in previous years, in some affordable housing projects in a total of 150 dwellings: No que refere à componente residencial, a FERREIRA, em conformidade com a atuação do Grupo, tem estado envolvida, embora em menor escala do que em anos anteriores, em alguns projetos de construção de habitação a custos controlados (CDH) num total de cerca de 150 fogos: • Villa Jovem Mozelos – project now in commercialization • Varandas Felizes (Sesimbra) – project completely sold out, being the construction expected to finish by the end of the 1st semester of 2012 • Quinta do Simão (Esgueira) • Villa Jovem Mozelos – projeto em plena fase de comercialização • Varandas Felizes (Sesimbra) – projeto totalmente comercializado, sendo esperada a conclusão do mesmo no final do primeiro semestre de 2012 • Quinta do Simão (Esgueira) 32 | FOREIGN MARKET MERCADO EXTERNO The company and the Group see the foreign market as their major growth and development opportunity. The Group and FERREIRA, in particular, have been doing business in these markets through partnerships, both with local and national entities with common interests, always aiming at obtaining a larger dimension and positive synergies. A empresa e o Grupo encaram o mercado externo como a sua principal via para o crescimento e desenvolvimento. O Grupo e a FERREIRA, em particular, têm vindo a atuar nestes mercados por meio de parcerias, ora com entidades locais ora com parceiros Nacionais com interesses comuns, tendo sempre em vista a obtenção de uma maior dimensão e a busca de sinergias. The Group’s internationalization project has begun five years ago, being FERREIRA’s ambition to project itself in the foreign market prior to the beginning of the European crisis. The strength that the company has shown in terms of its balance sheet in the last years, and in the present context, allows it to embrace its international projects in the various markets where it is present – Europe, Africa and Latin America. O projeto de internacionalização do Grupo teve início há cinco anos, sendo a ambição da FERREIRA de se projetar no mercado internacional anterior à própria crise Europeia. A robustez que a empresa tem apresentado em termos de balanço nos últimos anos, e no contexto atual, permite abraçar os seus projetos a nível internacional nos vários mercados em que está presente – Europa, África e América Latina. The entrance strategy in these markets passes by the systematic presentation of differentiating services, more value adding than those of the competition, which allows us to go beyond the traditional concept of civil construction including, but not restricted to, the technical conception of the projects and the project setup from an economic and financial point of view. In this way FERREIRA intends to dilute the risk associated to its operations by being involved in a more diversified portfolio of projects, which, being more complex, are usually characterized by having a greater value add. A estratégia de entrada nestes mercados passa pela apresentação de forma sistemática de uma oferta diferenciadora e de valor acrescentado face à concorrência, que permita uma prestação de serviços que vá mais além do que o conceito tradicional de Construção Civil incluindo também toda a componente técnica da conceção base dos projetos em que se envolve e a sua montagem do ponto de vista económico-financeiro. Desta forma a FERREIRA procura diluir o risco das suas operações pelo leque mais diversificado de projetos em que se encontra envolvida, os quais, sendo mais elaborados, são geralmente caracterizados por um maior valor acrescentado. O projeto consistiu na remodelação e reabilitação da adega da quinta e na reabilitação e conversão da antiga casa da quinta num boutique hotel. Localizado nas encostas do Douro em pleno património mundial, a marca Quinta do Vallado tem vindo a crescer apoiada na qualidade dos seus serviços e produtos excecionais. Location: Peso da Régua, Portugal Architects: Menos é Mais Visist the website | 33 RELATÓRIO DE GESTÃO The project consisted on the refurbishment and renovation of the farm’s cellar and in the renovation and conversion of the old farm’s house into a boutique hotel. Located in Douro valley, which is world heritage by UNESCO, the brand Quinta do Vallado has been growing based on the quality of its services and products of excellence. MANAGEMENT REPORT QUINTA DO VALLADO WINE HOTEL HOTEL VINÍCOLA – QUINTA DO VALLADO VISTA ALEGRE VISTA ALEGRE is a company incorporated with the purpose of acting as a holding for FERREIRA GROUP interests in the Brazilian construction and real estate market sectors. With headquarters in Curitiba, a major city located within the Southern Region of Brazil, which comprehends the States of Paraná, Rio Grande do Sul and Santa Catarina and which is characterized by having one of the highest socio-economic development indexes as well as one of the strongest GDP growth rates of the country. A VISTA ALEGRE é a empresa responsável pela gestão da carteira de participações sociais do Grupo FERREIRA no Brasil, nomeadamente nas vertentes de construção e promoção imobiliária. Com sede na cidade de Curitiba, na região sul do Brasil, a qual compreende os Estados do Paraná, Rio Grande do Sul e Santa Catarina e se caracteriza por ter um dos mais elevados índices de desenvolvimento socioeconómico do país assim como uma das maiores taxas de crescimento do PIB. Brazil Brasil The Brazilian market represents to FERREIRA, and to the Group in general, one of the main growth vectors. FERREIRA is currently present in two distinct regions – Northeast and South. O mercado Brasileiro representa para a FERREIRA, e para o Grupo de uma forma geral, uma das principais apostas de crescimento. A FERREIRA encontra-se presente neste mercado em duas regiões destintas – Nordeste e Sul. In the Northeast region, FERREIRA is present in the State of Pernambuco via its associated company BRAPOR. BRAPOR is focused on the residencial sector and has a portfolio of over 700 dwellings. The company is presently handing over the dwellings from Block C of the Grand Jardim project, the project with a total of 224 dwellings is completely sold out. It was also started the construction of Block A of the Grand Park project, project also completely sold out in a total of 344 dwellings. The Grand Reserva Condomínio Clube, the company’s most recent one, with a total of 198 dwellings, has initiated the commercialization of its first tower, in a total of 96 dwellings. Na região Nordeste, a FERREIRA está presente no Estado de Pernambuco por via a sua participada BRAPOR. A BRAPOR está focada no sector residencial com uma carteira de mais de 700 fogos. Neste momento encontra-se em processo de entrega das unidades do Bloco C do projeto Grand Jardim, projeto este totalmente comercializado com um total de 224 fogos. Foi também iniciada a construção do Bloco A do projeto Grand Park, projeto também este completamente vendido num total de 344 fogos. O projeto Grand Reserva Condomínio Clube, o mais recente da empresa com um total de 198 fogos, iniciou a comercialização da primeira torre, num total de 96 fogos. In the South region, FERREIRA is present in the States of Paraná, Santa Catarina and Rio Grande do Sul via its associated company VISTA ALEGRE, company responsible for the management of the Group’s interests within this Brazilian State. The year of 2011 was marked by the reinforcement of the shareholding position to 51% in FÓRMULA ENGENHARIA, a construction company with a works portfolio valued in 385 million R$, from which 225 represent works in progress. The company has also been taking social shares in various real estate development projects, being worth noting the Parque das Nações América projecto, which has a global sales value of 85 million R$ and is composed by 624 dwellings with an overall gross built area of 41.033 sqm. Na região Sul, a FERREIRA está presente nos Estados do Paraná, Santa Catarina e Rio Grande do Sul por via da VISTA ALEGRE, empresa gestora de participações sociais do Grupo neste Estado Brasileiro. O ano de 2011 fica marcado pelo reforço da posição acionista para 51% na FÓRMULA ENGENHARIA, empresa de construção com uma carteira de obras no valor de 385 milhões de Reais, dos quais 225 representam obras em curso. A empresa tem também vindo a tomar participações sociais em vários projetos imobiliários, sendo de destacar o projeto Parque das Nações América, o qual tem um valor global de venda de 85 milhões de Reais, compreendendo 624 fogos numa área bruta de construção total de 41.033 m2. 34 | Libya Líbia In this market FERREIRA is involved in four projects, all located in Tripoli – Heritage Museum, Hospital for the Mentally Handicapped, Green Belt Souk and Bab Al Madina – with a global value of around 150 million Euros. However, 2011, due to the social convulsion and the collapse of the political regime in the first half of the year, and by force majeure, has been characterized by the undetermined suspension of all the works, keeping them in our portfolio until the climate of conflict ceases. The company continues to have its offices open in Tripoli and is in constant contact with the local partners and authorities in order to, as soon as the conflict climate ceases, it can reinitiate the works and commercial activity in this market as soon as possible. Neste mercado a FERREIRA encontra-se envolvida em quatro projetos todos localizados na região de Trípoli – Museu da Herança Cultural, Hospital Psiquiátrico, Green Belt Souk e Bab Al Madina – num valor global de cerca de 150 milhões de Euros. No entanto o ano de 2011, devido à convulsão social e queda do respetivo regime político no primeiro semestre do período, e por motivos de força maior, caracterizou-se pela suspensão de todos os trabalhos por tempo indeterminado mantendo-os no entanto em carteira até que o clima de conflito cesse. A empresa continua a ter escritórios abertos em Trípoli e está em contacto constante com as autoridades e parceiros locais para que, mal o clima de instabilidade se dissipe, possa no mais curto espaço de tempo retomar os trabalhos e atividade comercial neste mercado. FERREIRA projects developed in this market were structured on a risk sharing basis with our partners, namely architect and engineering firms, which allows us, in the difficult moment the market is now going through, to better control our company’s exposure. A entrada neste mercado, realizada através de parcerias, nomeadamente com gabinetes de arquitetura e engenharia, permitiu, neste momento difícil que o mercado atravessa, um maior controlo da exposição da empresa. MANAGEMENT REPORT Located in Accra-Ghana, just 2km away from Kotoka International Airport and within 5km of downtown, it consists on a hotel-apartment to be operated by an international hotel chain - Golden Tulip - acting as a complement to one of their hotels. The 83 apartments building, with a gross built area of over 20.000sqm and 17 storey high, has a contemporary design based on the works of the painter El-Anatsui and will become a landmark in the city landscape. Localizado em Acra – Gana, numa zona privilegiada a 2km do aeroporto internacional e a apenas 5km da baixa da cidade, consiste num aparthotel que irá ser gerido pela cadeia de hotelaria internacional Golden Tulip e atuará como complemento direto a uma das unidades hoteleiras destes. O edifício de 83 apartamentos, com uma área bruta de construção de mais de 20.000 m2 e com uma altura de 16 andares, tem um design contemporâneo baseado nas obras do pintor El-Anatsui e será um marco na paisagem da cidade. Location: Accra, Ghana Architects: Pitágoras Arquitectos | 35 RELATÓRIO DE GESTÃO TULIP RESIDENCES Francisco de Holanda’s High School, Guimarães Escola Secundária Francisco de Holanda, Guimarães The project is divided into two stages. The first stage consists on the reformulation of an existing block, the construction of a new block that absorbs the existing one, a sport dedicated block and a technical support block. The second stage consists on the reformulation of the school’s main building and entrance. A Empreitada está dividida em duas fases. Uma primeira, que consiste na remodelação de um bloco existente, na construção de um novo bloco que envolve por completo o edifício existente, um bloco desportivo e um bloco de apoio técnico. A 2ª fase consiste na remodelação do edifício principal da escola e portaria. Location: Guimarães, Portugal Architects: José Gigante Poland Ghana FERREIRA’s operations in Poland have been mainly associated to one of our Group’s real estate development company with business in this market – AGI Imobiliária. This company has prime lands, namely in the region of Lublin, and is presently doing market studies for the development of commercial and residential real estate projects. Following its internationalization strategy and after careful analysis of this market’s growth potential, FERREIRA has incorporated a local company for civil construction and public works in partnership with a local partner and with headquarters in Accra. At the beginning of the second half of 2011 the first works contract was signed for the concept design and construction of a hospitality unit in a prime location of the city in a total amount of 18,7 million $US. In this way FERREIRA, as a technical services provider in the fields of project design, has been advising AGI Imobiliária in this market while waiting for the end of the studies to initiate construction. Our Group has great expectations towards this market, which is estimated to have grown around 13,5% in 2011, being the growth forecasts very positive for the coming years, sustained by the large oil reserves that have just start being exploited and the consolidated production capacities of gold and cocoa. Polónia Gana As operações da FERREIRA no mercado Polaco têm estado diretamente associadas à promotora imobiliária do Grupo com atividades neste mercado – AGI Imobiliária. Esta empresa possui terrenos de relevo em carteira, nomeadamente na região de Lublin, e encontra-se à data em fase de realização de estudos de mercado para o desenvolvimento de projetos imobiliários de cariz comercial e residencial. No seguimento da sua estratégia de internacionalização e após análise do potencial de crescimento deste mercado, a FERREIRA constituiu uma sociedade para a construção civil e obras públicas com um parceiro local com sede em Acra. No início do segundo semestre de 2011 foi assinado o primeiro contrato de empreitada para a conceção e construção de uma unidade hoteleira num local privilegiado da cidade num montante global de 18,7 Milhões de $US. Desta forma a FERREIRA, enquanto prestadora de serviços técnicos na área da conceção de obra, tem vindo a auxiliar a atuação da AGI Imobiliária neste mercado aguardando o término dos estudos para iniciar a atividade de construção. 36 O nosso Grupo tem grandes expectativas para este mercado, o qual se estima terá tido um crescimento económico em 2011 de cerca de 13,5%, sendo as projeções de crescimento favoráveis para os próximos anos, sustentadas nas grandes reservas de petróleo em início de exploração e as já consolidadas explorações de ouro e cacau. | KEY RATIOS & INDICATORS PRINCIPAIS RÁCIOS & INDICADORES 2009 Turnover Volume de Negócio EBITDA RADFI Operating Result 2010 2011 31.928.830 88% 60.003.593 -17% 1.287.673 127% 2.922.954 -3% 49.663.273 2.834.328 Resultado Operacional 958.640 170% 2.593.001 0% 2.580.661 Pre-Tax Profit RAI 815.029 179% 2.276.722 21% 2.766.171 Net-Profit Resultado Líquido 575.696 186% 1.643.946 39% 2.285.171 Assets Assets 27.614.677 13% 31.205.506 35% 41.972.830 Liabilities Passivo 13.159.513 27% 16.728.157 54% 25.741.545 Equity Capital Próprio 14.455.163 0% 14.477.349 12% 16.231.285 Return Rentabilidade Equity Capitais Próprios 3,98% 185% 11,36% 24% 14,08% Sales Vendas 2,96% 46% 4,31% 21% 5,20% Investment Ativo Líquido 2,08% 153% 5,27% 3% 5,44% Structure Estrutura 2009 2010 2011 Endividamento 47,65% 13% 53,61% 14% 61,33% Financial Autonomy Autonomia Financeira 52,35% -11% 46,39% -17% 38,67% Overall Solvency Solvabilidade Total 110,00% -21% 87,00% -28% 63,00% Liquidity Liquidez Overall Geral 202,00% 12% 227,00% -21% 180,00% Reduced Reduzida 202,00% 12% 226,00% -20% 180,00% Immediate Imediata 7,00% 100% 14,00% 71% 24,00% MANAGEMENT REPORT Indebtedness RELATÓRIO DE GESTÃO PROFIT APPLICATION PROPOSAL PROPOSTA DE APLICAÇÃO DE RESULTADOS The Board of Directors proposes that the net profit for the period of 2011, in the total amount of 2.285.171,34 €, to be divided into Legal Reserves, in the amount of 28.506,35 €, and Free Reserves, in the amount of 2.256.664,99 €. O Conselho de Administração propõe que o resultado líquido apurado no exercício de 2011, no montante de 2.285.171,34 €, seja repartido por Reservas Legais, no montante 28.506,35 €, e por Reservas Livres, no montante de 2.256.664,99 €. | 37 GROWTH STRATEGY 2012 ESTRATÉGIA DE CRESCIMENTO 2012 in the markets in which we are present 1 Grow FERREIRA has been In its homeland market FERREIRA wants to be present in the large building projects, both in the public and private sector. We aim to continue to grow our reputation in our homeland market as a way to project our image to the foreign market. preparing itself in the best possible way for the However, the foreign market will be FERREIRA’s biggest bet for the coming years, being expected a marked growth of our businesses, namely in Brazil, with to the pressure that can be felt in the real estate and civil construction sectors due to the coming international events – FIFA World Cup 2014 and Olympic Games 2016, and also in Ghana, where it is expected that the commercial work developed throughout 2011 gives place to the signature of a series of new works contracts. We also expect, based on sound evidences, to reinitiate our works in Libya during 2012. coming challenges given the current negative economic context the sector is going through in the homeland market. 2 The achievement of the Focus on high value adding projects For many of our clients the simple construction of a building does not represent an end in itself, being its function to help improve the services they provide, being those education, health or mobility. FERREIRA has technical teams with the know-how and talent necessary to understand the requisites of each client and pass them to the execution projects and later to the construction of the buildings itself. It is based on this kind of projects, and as a real partner to our clients, that we aim to continue growing in the future. maximum construction permits level, the internal restructuration and the new corporative image, allow us to our structure’s agility and resilience 3 Increase create the foundations Given the current Portuguese market context the civil construction activity in its pure form tends to drastically reduce, making it necessary to adjust the productive structure relocating it to other markets now in phase of economic growth. This is only possible by having put in place more flexible work contracts and by motivating our employees through our commitment towards their career management. to positively face the global market. The guidelines of our strategy, which evolves 4 with our competitive Continue to show innovation in our services Similarly to what has happen in 2011, the challenge that a civil construction company is faced with, both in the homeland market and in the foreign market, passes by the creation of new partnerships with the aim of reaching new business areas that can make it grow. In this way FERREIRA seeks to innovate and differentiate itself from the competition by widening the services it provide in the fields of civil construction opening them to the operationalization of the services to provide within the construction projects it is involved. landscape, are essential to determine our yearly objectives. 38 | Crescer nos mercados onde estamos presentes 1 Pretende a FERREIRA no mercado interno estar presente nos grandes projetos de edifícios, tanto no sector público como no privado. Ambicionamos continuar a aumentar a nossa reputação no mercado interno como forma de potenciar a nossa projeção para o mercado externo. O mercado externo será no entanto a grande aposta da FERREIRA para os anos vindouros, sendo esperado um crescimento acentuado da nossa atividade, nomeadamente no Brasil, com a pressão que se faz sentir no mercado imobiliário e da construção civil pela aproximação de dois eventos de renome mundial – Mundial de Futebol da FIFA 2014 e Jogos Olímpicos de 2016, e também no Gana, onde se espera que o trabalho comercial desenvolvido ao longo de 2011 dê lugar a uma série de novos contratos. Aguardamos com expectativa fundada o reinício das operações na Líbia durante 2012. Focar em projetos com maior valor acrescentado 2 Para muitos dos nossos clientes a simples construção de um edifício não representa um fim em si mesmo, tendo como função ajudá-los a melhor desempenhar os seus serviços sejam estes educação, saúde ou mobilidade. A FERREIRA dispõe de equipas técnicas com o know-how e talento para perceber os requisitos base de cada cliente e transpô-los para o projeto de execução e construção dos seus edifícios. É com base neste género de projetos, e como verdadeiro parceiro dos nossos clientes, que pretendemos continuar a crescer no futuro. 3 Dado o contexto de mercado atualmente vivido em Portugal a atividade de construção civil na sua forma mais pura tenderá a reduzir de forma acentuada, levando a que haja a necessidade de ajustar a estrutura produtiva deslocalizando-a para outros mercados onde o panorama de crescimento é mais patente. Isto só é possível pela prática de contratos de trabalho mais flexíveis e pela motivação dos nossos quadros e o nosso empenho na gestão das suas carreiras. Continuar a mostrar inovação nos nossos serviços 4 À semelhança do que se passou em 2011, o desafio que se coloca para uma empresa no âmbito da construção civil passa pela criação de novas parcerias tendo em vista novas áreas de atuação potenciadoras de crescimento tanto para o mercado interno como a nível internacional. Neste sentido a FERREIRA procura inovar e diferenciar-se pelo alargamento dos seus serviços na área da construção civil à própria operacionalização dos serviços a prestar no âmbito dos vários projetos edificados. | 39 RELATÓRIO DE GESTÃO Aumentar a agilidade e resiliência da nossa estrutura MANAGEMENT REPORT A FERREIRA tem vindo a preparar da melhor forma os desafios que o futuro apresenta face à conjuntura negativa que o sector atravessa no mercado nacional. A obtenção do alvará máximo para a construção civil, a reestruturação interna efetuada e a nova imagem corporativa, permitem-nos criar os alicerces para enfrentar de forma positiva o mercado global. As linhas orientadoras da nossa estratégia, a qual se tem vindo a desenvolver e adaptar face ao contexto de mercado em que estamos presentes, são essenciais para a definição dos nossos objetivos anuais. 40 | ACCOUNTS 2011 CONTAS 2011 | 41 Independent Auditor’s Report Relatório do Auditor Independente Certification of the Statutory Audit of Accounts 3 - It is my responsibility to express a professional and independent opinion, based on my audit of the above-mentioned financial statements. Introduction 1 - I have examined the attached financial statements of Ferreira – Construção, S.A., which include the Balance Sheet at 31 December 2011 with a total financial position of € 41,972,830.33 and Total Share Capital of € 16,231,284.91 which includes Net Results of € 2,285,171.34, a Comprehensive Statement of Income and an Income Statement by Function of Expense, and the Cash Flow statement for the period ending on that date and respective Notes to the accounts. SCOPE 4 - My audit was carried out in accordance with Technical Standards and Guidelines issued by the “Ordem dos Revisores Oficiais de Contas”, which require that the audit be planned and performed in such a way as to obtain an acceptable level of assurance that the company’s financial statements do not contain material misstatements. To this end, my audit includes: RESPONSIBILITIES - Verification through sampling, that there was sufficient support for the figures and reports included in the financial statements and estimates, based on judgments and criteria defined by the Board of Directors; 2 - The Board of Directors is responsible for the preparation of the financial statements, which should give a true and fair view of the Company’s financial position and the result of its operations, as well as the adoption of appropriate accounting criteria and policies and the maintenance of an appropriate internal control system. 42 | - Verification that the going concern principle applies; - An evaluation of whether the global presentation of the financial statements is adequate; OPINION 7 - It is my opinion that as regards all aspects that could have a material impact, these financial statements present a true and appropriate view of the financial position of Ferreira Construção S.A. on 31 December 2011, of its operating results and of its cash-flow activities, in accordance with generally accepted accounting standards in Portugal. 5 - My audit also verified whether the information disclosed in the management report is consistent with the financial statements; Porto, 10 March 2012 6 - I believe that the audit executed provides an acceptable basis upon which to express my opinion regarding the financial statements. The Statutory Auditor Dr Murilo Angelo Marques – ROC nº 229 | 43 ACCOUNTS 2011 CONTAS 2011 - An evaluation of whether the accounting policies used and their explanation were appropriate, in light of the circumstances; Fiscal Report for 2011 As required by law and established in the Portuguese Commercial Code in articles 421, 451 and 453, I hereby submit my fiscal report for the company FERREIRA – CONSTRUÇÂO, S.A. for 2011 and my opinion on the respective Report and Accounts presented to the Board of Directors. The Balance Sheet, Income Statement and respective Notes to the Accounts are in compliance with legal requirements and the Management Report provides a clear and faithful description of the company’s operational and financial performance for the year, in accordance with article 66 of the Portuguese Corporate Code. I observed legal compliance of the company’s governance practices and periodically investigated, with a level of detail appropriate to the circumstances at hand, the accounting records and books and supporting documentation, in accordance with generally accepted standards for audit and revision and with recommendations set out by EEC Directives and Decree Law 158/2009, dated 13 July, which are the foundation of the current Accounting Standards framework, as explained in the statutory audit report. As expressed in the audit report, I can confirm that I found no issue of concern and I am therefore in favour that the General Assembly approve the Report and Accounts and respective distribution of results for the year. In meetings held with the Board of Directors and Corporate Services, I was always provided with information requested, as is to be expected from their roles and obligations towards the company. (Dr. Murilo Angelo Marques, ROC nr. 229) 44 Porto, 10 March 2012 The Fiscal Representative | WE VALUE GOOD SYNERGIES | 45 FINANCIAL STATEMENTS DEMONSTRAÇÕES FINANCEIRAS BALANCE SHEET ITEM ASSETS Non-Current Assets Balanço NOTES NOTAS RUBRICAS 2011 2010 ACTIVO Activo não corrente Tangible Fixed Assets Activos fixos tangíveis Investment Property Propriedades de investimento Goodwill Goodwill Intangible Assets Activos Intangíveis Biological Assets Activos biológicos Financial Holdings – Equity Method Participações financeiras - método da equivalência patrimonial Financial Holdings – Other Methods Participações financeiras - outros métodos Shareholders / Partners Accionistas / Sócios Other Financial Assets Outros activos financeiros Deferred Tax Assets Activos por impostos diferidos Current Assets DATES DATAS 7 382.995,40 € 514.541,89 € 7 19.290,36 € 50.302,76 € 6.1/6.2 442.810,61 € 295.888,40 € 6.1/6.2 3.937.970,67 € 1.825.003,52 € 4.783.067,04 € 2.685.736,57 € 25.933,98 € 39.234,54 € Activo Corrente Inventory Inventários Biological Assets Activos Biológicos 10 Clients Clientes 15.1 29.764.835,23 € 24.737.103,52 € Advances to Suppliers Adiantamento a fornecedores 15.1 110.996,85 € 75.718,11 € State and other Public institutions Estado e outros entes públicos 15.1 416.726,56 € 249.562,67 € Shareholders / Partners Accionistas / Sócios 15.1 2.005.204,53 € 1.618.973,53 € Other Accounts receivable Accionistas / Sócios Deferrals Diferimentos Financial Assets available for sale Activos financeiros detidos para negociação Other Financial Assets Outros Activos Financeiros Non-current Assets available for sale Activos não correntes detidos para venda Cash and Bank deposits Caixa e depósitos bancários Total Assets Total do activo 686,70 € 4/15.2 46 | 4.865.379,44 € 1.799.176,86 € 37.189.863,29 € 28.519.769,23 € 41.972.830,33 € 31.205.505,80 € BALANCE SHEET ITEM SHAREHOLDERS EQUITY AND LIABILITIES Balanço NOTES NOTAS RUBRICAS DATES DATAS 2011 2010 ACTIVO Share Capital Capital próprio Share capital paid Capital Realizado Supplementary capital and other equity Prestações suplementares e outros instrumentos de capital próprio Issuance premiums Prémios de emissão Legal reserves Reservas Legais 571.493,65 € 489.296,37 € Other Reserves Outras reservas 8.740.893,35 € 7.179.144,97 € Results from previous periods Resultados Transitados 1.539.252,98 € 2.070.488,64 € Revaluation excesses Excedentes de revalorização 74.864,85 € 74.864,85 € Other changes to Equity Outras variações no capital próprio 19.608,74 € 19.608,74 € Net Result for the year Resultado Líquido do período 2.285.171,34 € 1.643945,66 € Minority Interests Interesses minoritários Total Sharehold Total Shareholder’s Equity Total do Capital Próprio Liabilities Non-current Liabilities 6.1 2.4 3.000.000,00 € 3.000.000,00 € 16.231.284,91 € 14.477.349,23 € PASSIVO Passivo não corrente Provisions Provisões Loans Financiamentos obtidos Post retirement benefit liabilities Responsabilidades por benefícios pós-emprego Deferred Tax liabilities Passivos por impostos diferidos 15.1 559.076,03 € 750.609,97 € Other accounts payable Outras contas a pagar 15.1 4.200.238,34 € 3.107.321,95 € 5.108.916,99 € 4.139.299,81 € Current Liabilities Passivo corrente mentos Suppliers Fornecedores Advances from clients Adiantamentos de clientes State and other public entities Estado e outros entes públicos 12 300.908,49 € 118.882,27 € 8/15.1/15.3 48.694,13 € 162.485,62 € 686,70 € Shareholders / Partners Accionistas / Sócios Loans Financiamentos obtidos Other accounts payable Outras contas a pagar Deferrals Diferimentos Financial liabilities available for sale Passivos financeiros detidos para negociação Other financial liabilities Outros passivos financeiros Non current liabilities available for sale Passivos não correntes detidos para venda 15.1 10.890.742,82 € 5.318.696,53 € 15.1 676.315,39 € 775.979,98 € 15.1/15.3 15.1 3/11/17 € € 5.333.521,92 € 3.529.120,69 € 246.936,23 € 533.295,37 € 3.485.112,07 € 2.431.764,19 € 20.632.628,43 € 12.588.856,76 € Total do passivo 25.741.545,42 € 16.728.156,57 € Total share capital and liabilities Total do capital próprio e do passivo 41.972.830,33 € 31.205.505,80 € | 47 ACCOUNTS 2011 CONTAS 2011 Total liabilities income Statement by Nature Revenues and Expenses Demonstração de Resultados por Naturezas NOTES NOTAS RENDIMENTOS E GASTOS Sales and Services rendered Vendas e serviços prestados 11 Operating subsidies Subsídios à exploração 14 Gains / Losses from subsidiaries, associated companies and joint projects Ganhos/perdas imputados de subsidiárias, associadas e empreend. conj. Changes in production inventory Variação nos inventários da produção Own works Trabalhos para a própria entidade Cost of Goods sold and consumed Custo das mercadorias vendidas e das matérias consumidas Supplies and General Expenses Fornecimentos e serviços externos Staff costs Gastos com o pessoal Impairments to inventories (losses / reversals) Imparidade de inventários (perdas / reversões) Impairments to debts outstanding (losses / reversals) Imparidade de dívidas a receber (perdas / reversões) 10 16 Provisions (Increases / reductions) Provisões (aumentos / reduções) Impairments to no depreciating / amortizing assets (losses / reversals) Imparidades de activos não depreciáveis/amortizáveis (perdas / reversões) Increases / reductions in fair value Aumentos / reduções de justo valor DATES DATAS 2011 49.663.273,11 € 2010 60.003.592,80 € 8.975,30 € - 6.012.820,82 € - 4.590.269,06 € - 35.931.134,96 € - 49.112.920,81 € - 4.472.891,68 € - 3.247.820,47 € - 54.820,71 € 12 - 182.026,22 € - 118.882,27 € Other revenues and gains Outros rendimentos e ganhos 18.1 216.356,60 € 311.522,71 € Other gains and losses Outros gastos e perdas 18.2 - 391.607,01 € - 331.244,40 € Earnings before interests, taxes, depreciations and amortizations (EBITDA) Resultado antes de depreciações, gastos de financiamento e impostos 2.834.328,31 € 2.922.953,80 € Depreciation and amortization charges and reversals Gastos / reversões de depreciação e de amortização - 253.667,41 € - 329.953,30 € Impairment of depreciable assets/ Amortizations (losses/reversions) Imparidade de activos depreciáveis / amortizáveis (perdas/reversões) Earnings before interests and taxes (EBIT) Resultado operacional (antes de gastos de financiamento e impostos) 2.580.660,90 € 2.593.000,50 € Interest and similar revenues Juros e rendimentos similares obtidos Interest and similar charges Juros e gastos similares suportados Earnings before tax Resultado antes de impostos Income tax for the period Imposto sobre o rendimento do período Net profit for the period Resultado líquido do período 48 | 7 18.3 13 486.017,88 € 124.333,47 € - 300.507,68 € - 440.612,11 € 2.580.660,90 € 2.593.000,50 € - 480.999,76 € - 632.776,20 € 2.285.171,34 € 1.643.945.66 € income Statement by function Revenues and Expenses Demonstração de Resultados por Funções NOTES NOTAS RENDIMENTOS E GASTOS DATES DATAS 2011 2010 Sales and services rendered Vendas e serviços prestados 11 49.663.273,11 € 60.003.592,80 € Cost of goods sold and services rendered Custo das vendas e dos serviços prestados 10 - 44.920.830,88 € - 54.767.071,05 € Gross Profit Resultado Bruto 4.742.442,23 € 5.236.521,75 € 216.356,60 € 320.498,01 € - 1.986.530,92 € - 2.632.774,86 € - 391.607,01 € - 331.244,40 € 2.580.660,90 € 2.593.000,50 € Other revenues Outros rendimentos Distribution costs Gastos de distribuição 14/18.1 Administrative costs Gastos administrativos Research and development costs Gastos de investigação e desenvolvimento Other costs Outros gastos Operating Result (before interest and tax) Resultado operacional (antes de gastos de financiamento e impostos) 18.2 Financing costs (net) Gastos de financiamento (líquidos) Earnings before tax Resultados antes de impostos Income tax for the period Imposto sobre o rendimento do período Net profit for the period Resultado líquido do período 18.3 13 185.510,20 € - 316.278,64 € 2.766.171,10 € 2.276.721,86 € - 480.999,76 € - 632.776,20 € 2.285.171,34 € 1.643.945,66 € ACCOUNTS 2011 CONTAS 2011 | 49 Changes in Shareholders’ Equity in 2011 Demonstração das Alterações no Capital Próprio no Período 2011 Share Capital attributable to the shareholders Share Capital Capital realizado Starting Balance at N-1 POSIÇÃO NO INÍCIO DO PERÍODO N-1 Changes in the period ALTERAÇÕES NO PERÍODO First adoption of new accounting framework Primeira adopção de novo referencial contabilístico Changes to accounting policy Alterações de políticas contabilísticas Impact of conversion on financial statements Diferenças de conversão de demonstrações financeiras Use of revaluation excess from tangible and intangible fixed assets Realização do excedente de revalorização de activos fixos tangíveis e intangíveis Revaluation excess from tangible and intangible fixed assets and respective changes Excedentes de revalorização de activos fixos tangíveis e intangíveis e respectivas variações Deferred tax adjustments Ajustamentos por impostos diferidos Othr changes to Shareholders’ Equity Outras alterações reconhecidas no capital próprio NET RESULT FOR THE PERIOD RESULTADO LÍQUIDO DO PERÍODO COMPREHENSIVE INCOME RESULTADO INTEGRAL TRANSACTIONS WITH SHAREHOLDERS DURING THE PERIOD OPERAÇÕES COM DETENTORES DE CAPITAL NO PERÍODO Capital Increases Realizações de Capital Premium from issuance of share capital Realizações de prémios de emissão Dividends paid Distribuições Income to cover losses Entradas para cobertura de perdas Others Outras operações Premium on issued Capital Prémios de emissão 3.000.000,00 € 2 -€ -€ -€ -€ -€ -€ -€ -€ 6=1+2 +3+5 3.000.000,00 € -€ -€ -€ 6 3.000.000,00 € 7 -€ -€ -€ -€ -€ -€ -€ -€ 3.000.000,00 € -€ -€ -€ 3 4=2+3 CLOSING BALANCE AT THE END OF 2010 POSIÇÃO NO FIM DO PERÍODO 2010 STARTING BALANCE 2011 POSIÇÃO NO INÍCIO DO PERÍODO 2011 CHANGES IN THE PERIOD ALTERAÇÕES NO PERÍODO First adoption of new accounting framework Primeira adopção de novo referencial contabilístico Alterações de políticas contabilísticas Impact of conversion on financial statements Diferenças de conversão de demonstrações financeiras Use of revaluation excess from tangible and intangible fixed assets Realização do excedente de revalorização de activos fixos tangíveis e intangíveis Revaluation excess from tangible and intangible fixed assets and respective changes Excedentes de revalorização de activos fixos tangíveis e intangíveis e respectivas variações Deferred tax adjustments Ajustamentos por impostos diferidos Othr changes to Shareholders’ Equity Outras alterações reconhecidas no capital próprio NET RESULT FOR THE PERIOD RESULTADO LÍQUIDO DO PERÍODO COMPREHENSIVE INCOME RESULTADO INTEGRAL TRANSACTIONS WITH SHAREHOLDERS DURING THE PERIOD OPERAÇÕES COM DETENTORES DE CAPITAL NO PERÍODO Capital Increases Realizações de Capital Premium from issuance of share capital Realizações de prémios de emissão Dividends paid Distribuições Income to cover losses Entradas para cobertura de perdas Others Outras operações 8 9=7+8 5 10 CLOSING BALANCE AT THE END OF 2011 Other Equity Outros instrumentos de capital próprio 1 5 Changes to accounting policy Shares (own stakes) Acções (quotas próprias) POSIÇÃO NO FIM DO PERÍODO 2011 50 | 6+7+ 8+10 of the parent-company / Capital Próprio atribuído aos detentores do capital da empresa-mãe Legal Reserves Reservas Legais Otehr Reserves Outras Reservas Accumulated Earnings Resultado Transitados 460.511,57 € 6.651.842,62 € 3.689.249,95 € Adjustments to Financial Assets Ajustamentos em activos financeiros Revalutions Excedentes de revalorização 77.863,09 € -2.998,24 € -19.608,75 € Other changes to Share Capital Outras variações no capital próprio Net Result for the period Resultado Líquido do período 575.695,89 € Minority Interests Interesses Minoritários Total Total 14.455.163,12 € Total Shareholders Equity Total do Capital Próprio 14.455.163,12 € 19.608,74 € 19.608,74 € -872.258,60 € -746.502,71 € 28.784,80 € 546.911,10 € 28.784,80 € 527.302,35 € - 575.695,89 € -1.618.761,31 € -€ 19.608,74 € - 575.695,89 € -€ 19.608,74 € 1.643.945,66 € 1.068.249,77 € -€ -€ 19.608,74 € -€ -€ -€ -€ -€ -€ -€ -€ -€ -€ 489.296,37 € 7.179.144,97 € 2.070.488,64 € -€ 74.864,85 € 19.608,74 € 1.643.945,66 € 14.477.349,23 € -€ 14.477.349,23 € 489.296,37 € 7.179.144,97 € 2.070.488,64 € 74.864,85 € 19.608,74 € 1.643.945,66 € 14.477.349,23 € 14.477.349,23 € -€ - 722.769,60 € 191.533,94 € 1.561.748,38 € 82.197,28 € 1.561.748,38 € -1.643.945,66 € -531.235,66 € -€ -€ -€ -1.643.945,66 € -€ -€ -€ 641.225,68 € -€ -€ -€ -€ -€ -€ -€ -€ 19.608,74 € 2.285.171,34 € 16.231.284,91 € -€ 16.231.284,91 € 2.285.171,34 € -€ -€ -€ -€ -€ 571.493,65 € 8.740.893,35 € 1.539.252,98 € -€ 74.864,85 € | 51 ACCOUNTS 2011 CONTAS 2011 82.197,28 € Cash Flow Statement notes Demonstração de Fluxos de Caixa NOTES NOTAS RUBRICAS Operating Cash Flow – Direct Method PERID PERÍODOS 2011 2010 Fluxos de Caixa das actividades operacionais método directo Payments from clients Recebimentos de clientes Payments to suppliers Pagamentos a fornecedores Payments to staff Pagamentos ao pessoal Cash flow from operations 46.822.019,89 € 62.031.542,30 € - 40.256.207,52 € - 58.849.825,85 € - 2.872.127,16 € - 2.176.565,89 € Caixa gerada pelas operações 3.693.685,21 € 1.005.150,56 € Tax payments made and received Pagamentos / recebimentos do imposto sobre o rendimento - 259.588,83 € - 199.261,23 € Other payments made and received Outros recebimentos / pagamentos Cash Flow from operating activities (1) Fluxos de caixa das actividades operacionais (1) Investment Cash Flow Fluxos de Caixa das actividades de investimento Payments made relating to : Pagamentos respeitantes a : Tangible fixed assets Activos fixos tangíveis Intangible assets Activos intangíveis Financial investments Investimentos financeiros Other assets Outros activos Payments received relating to: Recebimentos provenientes de: Tangible fixed assets Activos fixos tangíveis Intangible assets Activos intangíveis Financial investments Investimentos financeiros Other assets Outros activos Investment subsidies Subsídios ao investimento Interest and similar revenues Juros e rendimentos similares Dividends Dividendos Cash flow from investment activities (2) Fluxos de caixa das actividades de investimento (2) Cash flow from financing Fluxos de Caixa das actividades de financiamento Payments received relating to: Recebimentos provenientes de: Loans Financiamentos obtidos Share capital and other equity payments Realizações de capital e de outros instrumentos de capital próprio Loss coverage Cobertura de prejuízos Donations Doações Other financing operations Outras operações de financiamento Interest and similar revenues Juros e rendimentos similares Payments made relating to: Pagamentos respeitantes a : - - 275.689,20 € 3.434.096,38 € - 530.200,13 € - 195.621,31 € - 317.765,02€ - 13.543,66 € -29.704,26 € - 2.112.967,15 € - 1.321.583,95€ 17.682,93 € 13.833,33 € - 2.304.449,19 € -1.655.219,90 € 21.378.001,53 € 19.096.561.83 € 486.017,88 € 45.315,69 € Loans Financiamentos obtidos - 19.626.956,34 € - 16.634.418,06 € Interest and similar costs Juros e gastos similares - 300.507,68 € - 440.612,11 € Dividends Dividendos Share capital and other equity reductions Reduções de capital e de outros instrumentos de capital próprio Other financing operations Outras operações de financiamento 1.936.555,39 € 2.066.847,35 € 3.066.202,58 € 941.827,58 € Cash Flow from financing activities (3) Fluxos de caixa das actividades de financiamento (3) Change in cash and equivalents (1+2+3) Variação de caixa e seus equivalentes (1+2+3) Exchange rate effect Efeito das diferenças de câmbio Cash and Equivalents starting balance Caixa e seus equivalentes no início do período Cash and Equivalents closing balance Caixa e seus equivalentes no fim do período 52 | 4.1 1.799.176,86 € 857.349,28 € 4.865.379,44 € 1.799.176,86 € ACCOUNTS 2011 CONTAS 2011 | 53 Notes to the Accounts Anexo às Demonstrações Financeiras 1 - INTRODUCTORY NOTE 1 - NOTA INTRODUTÓRIA Ferreira Construção SA was founded on 21 March, 1984 and the company head office is located at Rua Correia de Sá nº. 68, 4150 -228 Porto. The company’s activity is the construction of residential and non-residential buildings. A Ferreira Construção, S.A., tem sede na Rua Correia de Sá nº. 68, 4150 -228 Porto, foi constituída em 21 de Março de 1984 e tem por objecto social a construção de Edifícios residenciais e não residenciais. 2 - ACCOUNTING BASIS FOR PREPARATION OF THE FINANCIAL STATEMENTS 2 - REFERENCIAL CONTABILISTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS 2.1 - Accounting basis for the preparation of the financial statements These financial statements have been prepared in accordance with the Accounting and Financial Statement rules (NCRF) within the Accounting Standardization System (SNC) and as approved by Decree Law 158/2009, 13 July and later corrected by the Statement of Change 67-B/2009, dated 11 September and with the changes introduced by Law 20/2010 dated 23 August. The SNC is regulated by the following diplomas: 2.1 – Referencial Contabilístico de preparação das Demonstrações Financeiras As presentes demonstrações financeiras foram elaboradas de acordo com as Normas Contabilísticas e de Relato Financeiro (NCRF) previstas pelo Sistemas de Normalização Contabilístico (SNC), aprovado pelo Decreto - Lei nº. 158/2009, de 13 de Julho, com as rectificações da Declaração de Rectificação nº. 67- B/2009, de 11 de Setembro, e com as alterações introduzidas pela Lei nº. 20/2010, de 23 de Agosto. O SNC é regulado pelos seguintes diplomas: • • • • • Notification 15652/2009, 7 September (Conceptual framework); Decree nº. 986/2009, 7 September (Financial Statement models); Decree nº.1011/2009, 9 September (Accounting Code); Notification 15655/2009, 7 September (Accounting and Reporting Standards); Notification 15653/2009, 7 September (Interpretive Standards); • Aviso nº. 15652/2009, de 7 de Setembro (Estrutura Conceptual); • Portaria nº. 986/2009, de 7 de Setembro (Modelos de Demonstrações Financeiras); • Portaria nº. 1011/2009, de 9 de Setembro (Código das Contas); • Aviso nº. 15655/2009, de 7 de Setembro (Normas Contabilísticas e de Relato Financeiro); • Aviso nº. 15653/2009, de 7 de Setembro (Normas Interpretativas); 2.2 – Indication and explanation regarding any exceptional exemptions of SNC rules and their respective impact on the financial statements, in order to maintain a true and relevant representation of the assets, liabilities and results of the company. No SNC rules were derogated in the current fiscal year. 2.2 – Indicação e justificação das disposições do SNC que, em casos excepcionais, tenham sido derrogadas e dos respectivos efeitos nas demonstrações financeiras, tendo em vista a necessidade de estas darem uma imagem verdadeira e apropriada do activo, do passivo e dos resultados da entidade. No presente exercício não foram derrogadas quaisquer disposições do SNC. 3 - MAIN ACCOUNTING POLICIES 3 - PRINCIPAIS POLÍTICAS CONTABILÍSTICAS: 3.1 – Basis for measurement used to prepare the financial statements These financial statements and notes to the accounts were prepared by using Ferreira Construção’s accounting records in accordance with accounting and financial reporting standards. 3.1 – Bases de mensuração usadas na preparação das demonstrações financeiras: As demonstrações financeiras anexas foram preparadas a partir dos livros e registos contabilísticos Ferreira Construção, de acordo com as normas contabilísticas e de relato financeiro. a) TANGIBLE ASSETS Fixed assets acquired up to 1 January 2009 (date of the changeover to NCRF) are recorded at historical cost, net of depreciation, in accordance with generally accepted accounting standards at the time, With the change to NCRF, the historical cost method was kept. Tangible assets acquired after that date are also recorded at cost, net of depreciation. The straight-line depreciation approach is applied throughout the useful life of the asset and the depreciation rates are calculated according to the highest rate accepted by the tax authorities. Conservation and repair work that did not increase the useful life or significantly increase the value of the asset are expensed during the period they occurred. When tangible assets are taken off the accounts due to sale or write down, the value is determined by the difference between the sale price and the book value of the asset on the date of sale or write-down. This value is recorded in “Other revenues and gains” or “Other expenses and losses”. a)ACTIVOS FIXOS TANGIVEIS Os activos fixos tangíveis adquiridos até 1 de Janeiro de 2009 (data de transição para NCRF), encontram-se registados ao custo de aquisição de acordo com os princípios contabilísticos geralmente aceites até aquela data, deduzido das depreciações. Na transição manteve-se o critério de mensuração pelo método do custo. Os activos fixos tangíveis adquiridos após aquela data encontram-se registados ao custo de aquisição, deduzido das correspondentes depreciações. As depreciações são calculadas, após a data em que os bens estejam disponíveis para serem utilizados, pelo método das quotas constantes durante o período de vigência das mesmas e calculadas pelas taxas máximas fiscalmente aceites. As despesas de conservação e reparação que não aumentarem a vida útil dos activos nem resultem em benfeitorias ou melhorias significativas nos elementos dos activos fixos tangíveis foram registados como gastos do exercício em que ocorrem. O desreconhecimento dos activos fixos tangíveis, resultantes da venda ou abate são determinados pela diferença entre o preço de venda e o valor líquido contabilístico na data de alienação ou abate, sendo registados na demonstração dos resultados nas rubricas «Outros rendimentos e ganhos» ou «Outros gastos e perdas». b) INTANGIBLE ASSETS Intangible assets are recorded at cost, net of amortization, and are only recorded on the accounts if there is a high likelihood that they will generate future economic benefits for the company, if their value can be measured within reasonable parameters and if the company has control over them. Intangible assets are composed exclusively by software, which is amortized using straight-line rates over a period of three to six years. 54 b) ACTIVOS INTANGÍVEIS Os activos intangíveis encontram-se registados ao custo de aquisição, deduzido das amortizações, e só são reconhecidos se for provável que venham a gerar benefícios económicos futuros para a empresa, se possam medir razoavelmente o seu valor e se a empresa possuir o controlo sobre os mesmos. Os activos intangíveis são constituídos unicamente por software, o qual é amortizado pelo método das quotas constantes durante o período entre três a seis anos. | c) LEASES Lease contracts are classified as financial leases if a significant amount of the risks and advantages inherent to the ownership of the asset are transferred. They are classified as operational leases if the contracts do not foresee a significant transferral of the risks and advantages associated with ownership of the asset under lease. Classification of the leases as financial or operational depends on the substance rather than on the form of the contract. Tangible assets bought through financial leases, together with relevant liabilities, are accounted according to the financial method, which accounts for the value of tangible assets, accumulated depreciations and liabilities pending financial settlement, as established by contractual payments. Interest included in the value of the rent and depreciation of the tangible assets is accounted for as a cost on the profit and loss statement of the respective year. Regarding operational leases, lease payments are accounted as a cost on the Profit and Loss statement on a straight-line basis. d) FINANCIAL STAKES Financial stakes are accounted at cost. e) INCOME TAX Ferreira – Construção, S.A. is subject to Corporate Tax (IRC) at the statutory 25% rate with a maximum municipal surcharge of 1,5%, thus reaching an aggregate rate of 26,5%. In order to calculate taxable income, reported net profit or loss is deducted or added to the profit or loss calculated for tax purposes. The differences calculated may be of a temporary or permanent nature. Deferred taxes are calculated based on the balance sheet liability approach. They relate to the temporary differences between assets and liabilities resulting from the accounting report and amounts calculated for tax purposes. f) STOCKS Final Goods, raw material, subsidiary or consumables, are valued at the lowest value between acquisition cost and net market value. Acquisition cost includes all expenses incurred up to the moment the item is warehoused. g) REVENUE Revenue is recorded based on the fair value of the assets received or to be received, net of discounts and likely returns. 2) Short term civil and public works With these short-term service contracts, revenues and costs are recorded as they are billed or incurred respectively. 3) Costs incurred in preparation of proposals Costs incurred in the preparation of proposals to respond to tenders are recorded on the profit and loss statement of the period given that the outcome of the tender process cannot be controlled. d) PARTICIPAÇÕES FINANCEIRAS Encontram-se registados pelo modelo do custo. e) IMPOSTO SOBRE O RENDIMENTO A Ferreira – Construção, S.A, encontra-se sujeita a imposto sobre o rendimento das pessoas colectivas (IRC) actualmente à taxa de 25%, acrescida de Derrama até à taxa máxima de 1.5%, atingindo uma taxa agregada de 26,5%. No apuramento de matéria colectável, à qual é aplicada a referida taxa de imposto, são adicionados e subtraídos aos resultados contabilísticos as diferenças entre este e o resultado fiscal. Estas diferenças podem ser de natureza temporária ou permanente. Os impostos diferidos são calculados com base no método da responsabilidade de balanço e referem-se às diferenças temporárias entre os montantes dos activos e passivos para efeitos de reporte contabilístico e os seus respectivos montantes para efeitos de tributação. f) INVENTÁRIO As mercadorias e as matérias-primas, subsidiarias e de consumo encontram-se valorizadas ao custo de aquisição ou ao valor realizável líquido, dos dois o mais baixo. O Custo de aquisição inclui as despesas incorridas até ao armazenamento. g) RÉDITO O rédito é registado pelo justo valor dos activos recebidos ou a receber, líquidos de descontos e das devoluções expectáveis. 1) Os resultados das obras são reconhecidos, contrato a contrato, de acordo com o método da percentagem de acabamento, o qual é entendido como sendo a relação entre os custos incorridos em cada obra até uma determinada data e a soma desses custos com os custos estimados para completar a obra. As diferenças obtidas entre os valores resultantes da aplicação do grau de acabamento aos proveitos estimados e os valores facturados são contabilizados nas sub-rubricas «Produção não facturada» ou «Facturação Antecipada», incluídos nas rubricas «Outros activos correntes» e «Outros passivos correntes». Variações nos trabalhos face à quantia de rédito acordado no contrato são reconhecidas no resultado do exercício quando é provável que o cliente aprove a quantia de rédito proveniente da variação e que esta possa ser mensurada com fiabilidade. Para fazer face ao custo a incorrer durante o período de garantia das obras, é reconhecido anualmente um passivo para fazer face a tal obrigação legal, a qual é apurada tendo em conta o volume de produção anual e o historial de custos incorridos no passado com as obras no período de garantia. 2) Obras de construção civil e obras públicas de curta duração. Nestes contratos de prestações, são reconhecidos os proveitos e custos à medida que se facturam ou incorrem, respectivamente. 3) Custos com preparação de propostas Os custos incorridos com a preparação de propostas para concursos diversos são reconhecidas na demonstração dos resultados do exercício em que são incorridos, em virtude do desfecho da proposta não ser controlável. | 55 ACCOUNTS 2011 CONTAS 2011 1) Results from construction are recorded on a per contract basis and according to the percentage of completion. This is calculated as the percentage of costs incurred as a ratio of the total estimated costs of the construction once complete. Any differences calculated by applying the completion ratio to estimated total revenues and comparing with the amounts actually billed are accounted for in sub-items “Production to be billed”, “Advance billing” within “Other current assets” and “Other current liabilities”. Changes to the work implied in the revenues agreed upon by contract are only accounted in the year’s results when it appears likely that the client will accept the changes to revenues and that these changes may be reliably measured. To cover the costs incurred during the guarantee period, a liability is recorded yearly to comply with the legal obligation. This liability is calculated taking into account the historical yearly production volume and costs incurred during guarantee periods. c) LOCAÇÕES Os contratos de locação são classificados como locações financeiras se, através deles, forem transferidos substancialmente todos os riscos e vantagens inerentes à posse do activo sob locação; e como locações operacionais se, através deles, não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse do activo sob locação. A classificação das locações em financeira ou operacional é feita em função da substância e não da forma do contrato. Os activos tangíveis adquiridos mediante contratos de locação financeira, bem como as correspondentes responsabilidades, são contabilizadas pelo método financeiro, reconhecendo os activos tangíveis e as depreciações acumuladas correspondentes e as dívidas pendentes de liquidação de acordo com o plano financeiro contratual. Adicionalmente, os juros incluídos no valor da renda e as depreciações dos activos tangíveis são reconhecidos como custos na demonstração dos resultados do exercício a que respeitam. Nas locações consideradas como operacionais, as rendas devidas são reconhecidas como custo na demonstração de resultados numa base linear durante o período do contrato de locação. h) FINANCIAL INSTRUMENTS Financial instruments are valued according to the following criteria: 1) Clients and other debtors Client and “Other Debtors” are accounted at nominal value net of possible accumulated impairment charges in order that they reflect the true value of the amount likely to be recovered. h) INSTRUMENTOS FINANCEIROS Os instrumentos financeiros encontram-se valorizados de acordo com os seguintes critérios: 1) Clientes e outros devedores As dividas de «Clientes» e as de «Outros devedores» são registadas pelo seu valor nominal deduzido de eventuais perdas de imparidade acumuladas, de forma a que as mesmas reflictam o seu valor realizável líquido. 2) Suppliers and other third party creditors Supplier accounts and debts to other third parties are recorded at cost. Debts to suppliers and other third parties are accounted at nominal value as they do not bear interest and the discount effect is not material. 2) Fornecedores e outras dívidas a terceiros As contas de fornecedores e de outros terceiros encontram-se mensuradas pelo método do custo. As dívidas a fornecedores ou a outros terceiros são registadas pelo seu valor nominal dado que não vencem juros e o efeito do desconto é considerado imaterial. 3)Loans Loans are recorded in liabilities at cost according to the principles of accrual accounting. 3) Empréstimos Os empréstimos são registados no passivo pelo custo de acordo com o princípio da especialização dos exercícios. 4) Timing of accounting Transactions are accounted for when they occur, irrespective of when payment is made or received. The difference between the amount paid or received and the respective revenues and costs recorded in the accounts are accounted for in “Other accounts receivable and Payable” and in “Deferrals”. 4) Periodização As transacções são contabilisticamente reconhecidas quando são geradas, independentemente do momento em que são recebidas ou pagas. As diferenças entre os montantes recebidos e pagos e os correspondentes rendimentos e gastos são registadas nas rubricas «Outras contas a receber e a pagar» e «Diferimentos». 5) Cash and Bank Deposits The values recorded in Cash and Equivalents are the amounts available in cash and on deposit and that can be accessed immediately. 5) Caixa e depósitos bancários Os montantes incluídos na rubrica caixa e seus equivalentes correspondem aos valores em caixa e depósitos bancários, ambos imediatamente realizáveis. i) Provisions Provisions are only recorded if a present obligation arises (legal or implied) as a result of a past event and if, in order to cancel the obligation, an outflow of resources is likely to occur and that can be reliably estimated. Provisions are reviewed at each close of accounts and may be adjusted to reflect updated expectations regarding the risks and uncertainties associated with the estimates made. i) Provisões As provisões são reconhecidas quando, e somente quando, exista uma obrigação presente ( legal ou implícita ) resultante de um evento passado , seja provável que , para a resolução dessa obrigação , ocorra uma saída de recursos e o montante da obrigação possa ser razoavelmente estimado. As provisões são revistas na data de cada balanço e são ajustadas de modo a reflectir a melhor estimativa a essa data, tendo em consideração os riscos e incertezas inerentes a tais estimativas. j) EMPLOYEE BENEFITS Short term employee benefits include wages and salaries, remuneration of extraordinary work done, employee bonus rewards for productivity and commitment, meal subsidy, holiday and Christmas subsidy and any other one-off remunerations decided by the Board of Directors. j) BENEFÍCIOS DE EMPREGADOS Os benefícios de curto prazo dos empregados incluem salários, ordenados, retribuições eventuais por trabalho extraordinário, prémios de produtividade e assiduidade, subsídio de alimentação, subsídio de férias e de Natal e quaisquer outras retribuições adicionais decididas pontualmente pelo Conselho de Administração. As obrigações decorrentes dos benefícios de curto prazo são reconhecidas como gasto no período em que os serviços prestados, numa base não descontada por contrapartida do reconhecimento de um passivo que se extingue com o pagamento respectivo. De acordo com a legislação laboral aplicável, o direito a férias relativo ao período, por este coincidir como ano civil, vence-se em 31 de Dezembro de cada ano, sendo somente pago durante o período seguinte, pelo que os gastos correspondentes encontram-se reconhecidos como benefícios de curto prazo e tratados de acordo com o anteriormente referido. The obligations that arise from short-term employee benefits are expensed in the period they occur, not discounted, and are offset by a liability, which is extinguished when payment is made. In accordance with relevant work laws, the employee’s right to a holiday becomes due on 31 December as this coincides with the civil year. Therefore it is only paid in the following year and is accounted as a short-term employee benefit according to the treatment explained above. K) SUBSEQUENT EVENTS No subsequent events occurred. K) EVENTOS SUBSEQUENTES Não existem eventos subsequentes susceptíveis de divulgação. 3.2 – Critical judgement calls and main sources of uncertainty in estimates. In preparing these financial statements, the Board of Directors exercised its best knowledge and experience of past and present events and made assumptions regarding future events. The main accounting estimates included in the financial statements ended 31 December are: - Provisions - Revenue recognition for work in progress 56 3.2 – Juízos de valor críticos e principais fontes de incerteza associados a estimativas. Na preparação das demonstrações, O Conselho de Administração baseou-se no melhor conhecimento e na experiencia de eventos passados e /ou correntes considerados determinados pressupostos relativos a eventos futuros. As estimativas contabilísticas mais significativas reflectidas nas demonstrações financeiras do exercício de 31 de Dezembro de 2011 incluem: - Registo de provisões - Reconhecimento de proveitos em obras em curso. | 3.3 –Main assumptions regarding the future The following financial statements were prepared assuming continuing operations and based on accounting records. 3.3 – Principais pressupostos relativos ao futuro. As demonstrações financeiras anexas, foram preparadas no pressuposto da continuidade das operações, a partir dos registos contabilísticos. 4 - CASH FLOW 4 - FLUXO DE CAIXA 4.1 – Detail of values in Cash and Bank Deposits: 4.1 – Desagregação dos valores inscritos na rubrica de caixa e em depósitos bancários : Item Account Conta Descrição Value Montante Cash Caixa Total Cash Total de caixa Cash Deposits Depósitos á ordem 12 95.654,65 € Term deposits Depósitos a prazo 13 4.765.000,00 € Total Cash Deposits Total de depósitos bancários Cash Flows are reporting using the Direct Method, which provides us with details of the main gross payments made and received from the accounts. 5 - ACCOUNTING POLICIES, CHANGES TO ACCOUNTING ESTIMATES AND ERRORS No prior period errors were detected. 11 4.724,79 € 4.865.379,44 € Na divulgação dos fluxos de caixa, foi utilizado o método directo, o qual nos dá informação acerca dos componentes principais de recebimento e pagamentos brutos, obtidos pelos registos contabilísticos. 5 - POLÍTICAS CONTABILÍSTICAS, ALTERAÇÕES NAS ESTIMATIVAS CONTABILISTICAS E ERROS. Não foram detectados erros relativamente a período anterior. 6 - ASSOCIATED PARTIES 6.1 – ON 31 December 2011, the company’s share capital, fully subscribed and paid for, was represented by 600.000 shares with a nominal value of 5 euros per share. Ownership of the share capital was as follows: Shareholder 6 - PARTES RELACIONADAS 6.1 – Em 31 de Dezembro de 2011 o capital da empresa, totalmente subscrito e realizado, era representado por 600.000 Acções, com valor nominal de 5 euros cada, sendo detido como segue: Number of Shares quantidade Accionista Value Valor % Efimoveis imobiliária, SA Efimoveis imobiliária, SA 251.000 1.255.000,00 € 41,83% Global F- SGPS Global F- SGPS 330.000 1.650.000,00 € 55,00% Others Outros 19.000 95.000,00 € 3,17% Total Total 600.000 3.000.000,00 € 100% Commercial transactions and balances with related parties were as follows: Description As transacções comerciais e saldos com partes relacionadas, foram como se detalha: Transactions Transacções Descrição Efimoveis imobiliária, SA Global F-SGPS Global F-SGPS 2.983.817,53 € 2.034.629,57 € 9.311.347,00 € | 57 Liabilities Passivos ACCOUNTS 2011 CONTAS 2011 Efimoveis imobiliária, SA Assets Activos 6.2 – Interests in combined projects Name 6.2 – Interesses em empreendimentos Conjuntos Country of incorporation Pais de Incorporação Nome % of holding 2011 % Participação 2011 % of holding 2010 % Participação 2010 Ferreira Edinorte Sul ACE Ferreira Edinorte Sul ACE Portugal 50% 50% Ferreira & Agrupadas, ACE Ferreira & Agrupadas, ACE Portugal 100% 100% F & M – Ferreira Mang. F & M – Ferreira Mang. Portugal 100% 100% The financial statements at 31 December 2011 incorporate the revenues and costs of the Complementary Group of Companies (ACE) proportionately to the shareholding in the aforementioned entities, with the exception of ACE F&M. As Demonstrações financeiras em 31 de Dezembro de 2011, integram os proveitos e custos dos Agrupamentos Complementares de Empresas («ACE») , na proporção em que participa nas referidas entidades, com exceção do Ace F&M. 6.3 – Subsidiaries 6.3 – Subsidiarias On 31 December, the investments in subsidiaries were as follows: Em 31 de Dezembro de 2011, os investimentos em subsidiárias era: Starting Balance Saldo Inicial Increases Aumentos Decreases Deduções Closing Balance Saldo Final Brapor Participação (33.33%) 103.800,00 € Loans 543.419,75 € 103.800,00 € 255.000,00 € 798.419,75 € 7 - TANGIBLE AND INTANGIBLE FIXED ASSETS 7 - ACTIVOS FIXOS INTANGÍVEIS E TANGIVEIS a) Tangible and intangible fixed assets are recorded at acquisition cost, net of depreciation and accumulated impairment losses. a) Os activos fixos tangíveis e intangíveis encontram-se registados ao custo de aquisição, deduzidos das correspondentes depreciações e das perdas por imparidade acumulada. b) Depreciation uses the straight-line method. b) As depreciações foram efectuadas pelo método da linha recta. c) The depreciation rates used are the maximum statutory rate. c) As taxas de depreciação utilizadas correspondem às taxas máximas previstas legalmente. The gross value of the assets recorded by deed, reconciliation of the value in the deed at the start and the close of the period, reflecting additions, depreciation, impairment losses and reversals and other changes, are detailed in the table below: A quantia escriturada bruta, as depreciações acumuladas, reconciliação da quantia escriturada no início e no fim do período mostrando as adições, os abates, as amortizações, as perdas de imparidade e as suas reversões e outras alterações, foram desenvolvidas de acordo com o seguinte quadro: Intangible Assets Name Activo Intangível Descrição 31/12/2010 Additions Adições Write-offs Abate Transfers Transferência 31/12/2011 Computer programmes Programas de Computadores 172.659,93 € 14.052,94 € 186.712,87 € Gross Intangible Assets Activo Intangível Bruto 172.659,93 € 14.052,94 € 186.712,87 € Accumulated depreciation Depreciações Acumuladas 122.357,17 € 45.065,34 € 167.422,51 € Net Intangible Assets Activo Intangível Líquido 50.302,76 € 31.012,40 € 19.290,36 € 58 | Tangible Assets Activo Tangível Name Descrição 31/12/2010 Additions Adições Write-offs Abate Transfers Transferência 31/12/2011 Land and Natural Resources Terrenos e recursos naturais Buildings and other constructions Edifícios e outras construções Basic Equipment Equip. Básico 2.304.728,66 € Transport Equipment Equip. Transporte 1.587.257,50 € 66.545,84 € Administrative Equipment Equip. Administrativo 347.988,38 € 15.283,90 € Other Fixed Tangible Assets Outros Activos fixos Tangíveis 64.732,38 € 624,39 € Gross Tangible Assets Activo Tangível Bruto 4.988.791,08 € 82.454,13 € 107.443,52 € 4.963.801,69 € Accumulated Depreciation Depreciações Acumuladas 4.474.249,19 € 208.602,07 € 102.044,97 € 4.580.806,29 € Net Tangible Assets Activo Tangível Líquido 514.541,89 € -126.147,94 € -5.398,55 € 382.995,40 € 684.084,16 € 684.084,16 € 2.304.728,66 € 107.443,52 € 1.546.359,82 € 363.272,28 € 65.356,77 € 8 – LEASES 8 – LOCAÇÕES Financial Leases Locação Financeira a) Net amount contracted on the date of these financial statements, for each asset class: a) Quantia escriturada líquida à data do balanço, para cada categoria de activo: Non-Current Assets Tangible Fixed Assets Activo não corrente Activo Fixo Tangível Transport Equipment Acquisition Value Valor de Aquisição Equip. Transporte Accumulated Depreciations Depreciações Acumuladas 285.317,27 € The liabilities in the company’s financial position as regards financial leases have the following payment profile: 2012: 37.034,09 € 2013: 20.083,22 € Net Value Valor Líquido 198.180,49 € 87.136,78 € As responsabilidades reflectidas na demonstração da posição financeira da entidade relativamente a locações financeira têm o seguinte plano de pagamentos: Ano 2012: 37.034,09 € Ano 2013: 20.083,22 € As obrigações financeiras por locações são garantidas pela reserva de propriedade dos bens locados. 9 – COSTS WITH LOANS: 9 – CUSTOS DE EMPRESTIMOS OBTIDOS: In 2011, all costs with loans were expensed as costs of the period that they relate to. No exercício de 2011, os custos dos empréstimos obtidos são reconhecidos como gastos no período em que são incorridos. 10 – INVENTORIES 10 – INVENTÁRIOS Product and raw material inventories Stocks of products and raw materials are valued at acquisition cost. The company’s inventory at the end of 31 December 2011 and 2010 was composed as follows: Mercadorias e matérias-primas As mercadorias e as matérias subsidiárias, e de consumo encontram-se valorizadas ao custo de aquisição. Em 31 de Dezembro de 2011 e 2010, os inventários da entidade detalham-se conforme segue: 31/12/2011 Items Rubricas Subsidiary and consumable raw materials Matérias-primas, subsidiárias e de consumo Products Mercadorias Total Total Gross Value Quantia Bruta 31/12/2010 Impairment losses Net Value Perdas de Imparidade Quantia Líquida Gross Value Impairment losses Quantia Bruta Perdas de Imparidade Net Value Quantia Líquida 25.933,98 € 25.933,98 € 39.234,54 € 39.234,54 € 25.933,98 € 25.933,98 € 39.234,54 € 39.234,54 € | 59 ACCOUNTS 2011 CONTAS 2011 Non-transfer of ownership of the assets being leased guarantees the financial liabilities represented by the leases. Inventory recognized as expenses during the period: The inventory recognized as expenses during the period ended 31 December 2011 is composed of the following: Movements Quantia de inventário reconhecida como gastos durante o período. Quantia de inventário reconhecida como um gasto durante os períodos findos em 31 de Dezembro de 2011, detalham-se conforme segue: Movimentos 31/12/2011 31/12/2010 Starting balance Saldo Inicial 39.234,54 € 65.662,65 € Purchases Compras Corrections Regularizações 6.011.660,92 € -12.140,66 € 4.560.467,37 € 3.373,58 € Closing Balance Saldo Final 25.933,98 € 39.234,54 € Inventory consumed in the period Gastos no exercício 6.012.820,82 € 4.590.269,06 € 11 – REVENUES 11 – RÉDITO The following table presents the revenues generated by sales, services rendered and interest: Nesta nota são apresentados as divulgações dos réditos provenientes da venda, da prestação de serviços e dos juros. Item Rubricas Sales Vendas Services Rendered Prestações Serviços Interest Juros Total Revenues Total Rédito 31/12/2011 Sales are recognized when the risks and benefits of the ownership of the assets are transferred to the buyer. As explained in note 3, revenues for construction contracts are recorded according to the percentage of completion of the project at hand, a ratio calculated as a proportion of the costs incurred until the date the accounts are closed and the total costs estimated for the project. 31/12/2010 49.663.273,11 € 60.003.592,80 € 60.437.861,24 € 60.003.592,80 € Venda é reconhecida com a transferência para o comprador dos riscos e vantagens significativos da propriedade dos bens. Conforme mencionado na nota 3, o redito é reconhecido de acordo com os contratos de construção, através do grau de acabamento da obra, calculado na proporção dos custos incorridos até à data e os custos totais estimados da transacção. 12 – PROVISÕES 12 – PROVISIONS As provisões destinam-se a fazer face a encargos com garantias a clientes previstas em contratos de empreitada. Estas são calculadas da seguinte forma: Proporção entre a soma dos encargos com garantias a clientes, suportados nos últimos 3 anos e o volume de produção anual, detalha-se conforme se segue : Provisions are created to meet possible costs with guarantees to clients as agreed in the construction contract. They are calculated according to the ratio between the sum of all costs incurred with guarantees to clients, in the past 3 years, and the total production volume, as can be seen in the following table: Historical Repair Work 2009 Históricas reparações 2009 Historical Repair Work 2010 Históricas reparações 2010 Historical Repair Work 2011 Históricas reparações 2011 116.581,79 € 169.546,59 € 225.281,49 € Provision constituted in 2011 Constituição Provisão 2011 182.026,22 € 13 – IMPOSTO SOBRE O RENDIMENTO 13 – INCOME TAX A empresa encontra-se sujeita ao Imposto sobre o Rendimento das Pessoas Colectivas (IRC) á taxa de 12,5% sobre a meteria colectável até 12.500,00 €, aplicando-se a taxa de 25% para a restante matéria colectável. Ao valor da colecta de IRC assim apurada acresce ainda Derrama, incide sobre o lucro tributável registado pela Empresa e cuja taxa poderá variar até ao máximo de 1.5%, bem como, tributação autónoma sobre os encargos às taxas previstas no artigo 88º. do Código do IRC. The company is subject to corporate income tax (IRC) at a rate of 12.5% for taxable income of up to 12,500.00, and at a rate of 25% for all other taxable income. A surcharge of up to 1,5% on taxable income is added to the total tax charge as well as stand-alone taxation of some expenses in accordance with article 88 of the Portuguese Tax Code (Código do IRC). Item Taxable Income Matéria Colectável Descrição Net Income before Tax Resultado Antes de Imposto Values to be added Valores a Acrescer 2.766.171,12 € Values to be deducted Valores a Deduzir 1.160.768,86 € Taxable Income Matéria Colectável 1.647.731,56 € 42.329,30 € 60 | Item Tax Imposto Descrição IRC IRC Municipal surcharge Derrama 410.370,39 € Stand-alone taxation Tributação Autónoma Income Tax in the period Imposto sobre o Rendimento Período 24.715,97 € 45.913,40 € 480.999,76 € 14 – SUBSÍDIOS À EXPLORAÇÃO 14 – SUBSÍDIOS À EXPLORAÇÃO A Rubrica de Subsídios à exploração, inclui as verbas concedidas à empresa com a finalidade de reduzir custos, com o estágio profissional de Jovens. A Rubrica de Subsídios à exploração, inclui as verbas concedidas à empresa com a finalidade de reduzir custos, com o estágio profissional de Jovens. 15 – INSTRUMENTOS FINANCEIRAS 15 – INSTRUMENTOS FINANCEIRAS Políticas contabilísticas Bases de mensuração utilizadas para os instrumentos financeiros e outras políticas contabilísticas utilizadas para a contabilização de instrumentos financeiros relevantes para a compreensão das demonstrações financeiras. Políticas contabilísticas Bases de mensuração utilizadas para os instrumentos financeiros e outras políticas contabilísticas utilizadas para a contabilização de instrumentos financeiros relevantes para a compreensão das demonstrações financeiras. 15.1 – Clientes, fornecedores, outras contas a receber e a pagar e pessoal 15.1 – Clientes, fornecedores, outras contas a receber e a pagar e pessoal Items Rubricas 2011 2010 Financial assets measured at cost Activos Financeiros Mensurados ao custo Financial assets measured at cost Activos Financeiros Mensurados ao custo Assets Activos Clients Clientes Advances to suppliers Adiantamentos Fornec. 110.996,85 € 75.718,11 € State and other public entities Estado e Outros entes Públicos 416.726,56 € 249.562,67 € Other accounts receivable Outras Contas a Receber Total Assets Total do Activo Liabilities Passivos Suppliers Fornecedores State and other public entities Estados e outros entes públicos Other accounts payable Outra contas a pagar Liabilities with deferred taxes Passivo por Impostos Diferidos Total Liabilities Total do Passivo 29.764.835,23 € 24.737.103,52 € 2.005.204,53 € 1.618.973,53 € 32.297.763,17 € 26.681.357,83 € 10.890.742,82 € 5.318.696,53 € 676.315,39 € 775.979,78 € 4.447.174,57 € 3.640.617,32 € 559.076,03 € 750.609,97 € 16.573.308,81 € 10.485.903,60 € A rubrica Outras Contas a Receber, inclui a rubrica devedores por acréscimos de Rendimentos (Facturação antecipada ou produção não facturada) e a rubrica retenções de Clientes (Garantia). A rubrica Outras contas a pagar, reporta essencial a rubrica de retenções a fornecedores (Garantia) e Credores por acréscimos de gastos. Deferred taxes resulted from the application of SNC whereby the IRC tax rate was applied. This item will be impacted for the next 3 years. Os impostos diferidos são resultantes da transição SNC. A eles foi aplicada a taxa de IRC em vigor e vão sofrer a imputação durante os próximos 3 anos. 15.2 – Cash and Bank deposits 15.2 – Caixa e depósitos bancários On 31 December 2010 and 2011, details of Cash and Bank deposits were as follows: Em 31 de Dezembro de 2011 e 2010, a rubrica de caixa e depósitos bancários apresentava a seguinte decomposição: Item Descrição 31/12/2011 31/12/2010 Cash and Bank deposits Caixa e depósitos bancários Assets Activos Cash Caixa Bank deposits Depósitos à ordem Other Bank deposits Outros depósitos bancários 4.765.000,00 € 1.600.000,00 € Total Total 4.865.379,44 € 1.799.176,89 € | 61 4.724,79 € 825,14 € 95.654,65 € 198.351,75 € ACCOUNTS 2011 CONTAS 2011 Other accounts receivable include debtors from accrued revenues (advanced billing or production still to be billed) and amounts withheld by customers (guarantees). Other accounts payable mainly includes amounts withheld from suppliers (guarantees) and creditors due to expense accruals. 15.3 – Loans 15.3 – Financiamentos obtidos On 31 December 2011 and 2010, the detail of current and non-current “Loans” was as follows: Em 31 de Dezembro de 2011e 2010, a rubrica de «Financiamentos obtidos» correntes e não correntes, decompunham-se, em 31 de Dezembro de 2011 e 31 de Dezembro de 2010, da seguinte forma: 2011 Items Current Corrente Rubricas 2010 Non-Current Não Corrente Current Corrente Loans Empréstimos 1.624.954,55 € Overdrafts Descobertos 2.154.594,33 € 985.567,24 € Factoring Factoring 1.553.973,04 € 1.229.462,54 € 5.333.521,92 € On 31 December 2011, the company had the following bank guarantee liabilities. Item 48.694,13 € 1.314.090,91 € 48.694,13 € 3.529.120,69 € Non-Current Não Corrente 162.485,62 € 162.485,62 € Em 31 Dezembro de 2011, a Empresa possui as seguintes responsabilidades por garantias bancárias: Value Valor Descrição Banco Popular Banco Popular 472.923,98 € Banco Comercial Português Banco Comercial Português 789.117,70 € Banco Espírito Santo Banco Espírito Santo 2.181.320,86 € Banco Português de Investimento Banco Português de Investimento 2.100.009,14 € Caixa Geral de Depósitos Caixa Geral de Depósitos 2.521.229,89 € Banco Santander Banco Santander 1.122.080,29 € Total Total 9.186.681,86 € 16 - EMPLOYEE BENEFITS 16 - BENEFÍCIOS DE EMPREGADOS Personnel Expenses were as follows : Os gastos com o pessoal foram os seguintes : Item Descrição 2011 Wages and Salaries Remunerações Other expenses with employees Encargos com Remunerações Others Outros Total Total 17 – DEFERRALS Item 2010 3.762.618,31 € 2.676.681,50 € 673.006,85 € 488.641,52 € 37.266,52 € 82.497,45 € 4.472.891,68 € 3.247.820,47 € 17 – DIFERIMENTOS Descrição 2011 Revenues to be recognized Rendimentos a reconhecer 3.485.112,07 € Total Total 3.485.112,07 € The result of construction contracts is calculated based on percentage of completion. The difference between the amount billed and the revenue is recognized and measured in Revenues to be Recognized. A determinação dos resultados de contratos de construção é efectuada segundo o critério da percentagem de acabamento, sendo que o diferencial entre o valor facturado e o rédito é reconhecido e mensurado em rendimentos a reconhecer. 18 - OTHER INFORMATION 18 - OUTRAS INFORMAÇÕES 18.1 - Other Revenues and Gains 18.1 - Outros Rendimentos e Ganhos The details of this item at 31 December 2010 and 2011 were as follows: Em 31 de Dezembro de 2011 e 2010, os valores obtidos foram os seguintes: 2011 Transfers Cedências Pre-payment discounts received 2010 3.679,43 € 78.235,92 € Descontos de Pronto Pagamento Obtidos 159.036,23 € 44.909,63 € Revenues and gains from investments Rendimentos e ganhos em investimentos 20.765,73 € 164.483,51 € Others Outros 32.875,21 € 23.893,65 € Total Total 216.356,60 € 311.522,71 € 62 | With SNC, pre-payment discounts are no longer considered financial revenue and are incorporated as operating revenues. Com o Sistema de Normalização Contabilística, os descontos de pronto pagamento, deixam de ser considerados como rendimentos financeiros passando a ser incorporados como rendimentos operacionais. 18.2 – OTHER EXPENSES AND LOSSES 18.2 – OUTROS GASTOS E PERDAS The details of “Other expenses and losses” at 31 December 2010 and 2011 were as follows: Os Outros Gastos e Perdas dos exercícios findos em 31 de Dezembro de 2011 e 2010 são como se seguem: 2011 2010 Sale of Assets Alienação de Activos 5.653,19 € Donations Donativos 90.058,47 € Tax Impostos 111.337,60 € Others Outros 274.616,22 € 77.897,22 € Total Total 391.607,01 € 331.244,40 € 54.290,38 € 108.998,32 € 18.3 - FINANCIAL RESULTS 18.3 - RESULTADO FINANCEIRO The details of “Financial Results” at 31 December 2010 and 2011 were as follows: No final dos exercícios de 2011 e 2010, os resultados financeiros eram de: 2011 2010 Interest Received Juros Obtidos 237.370,13 € 79.414.30 € Other Revenues and Gains Outros Rendimentos e Ganhos 248.647,75 € 44.919,17 € Interest Paid Juros Suportados -300.507,68 € -298.716,50 € Other gains and losses Outros Gastos e Perdas Financial Result Resultado Financeiro 18.551,02 € -316.278,64 € As explained in note 16,1, pre-payment discounts are now considered a result of the company’s operational activity and not part of financial results. -141.895,61 € Tal como referido na Nota 16.1 com a adopção do SNC os descontos concedidos e obtidos são reconhecidos como resultantes da actividade operacional da empresa e não actividade financeira, como era considerado. Porto, 15 February 2012 The Board of Directors: A Administração: Gaspar Ferreira da Silva José Joaquim Soares Pinto da Silva José João Correia e Afonso Moreira Licínia Manuela Ferreira Pinto da Silva | 63 ACCOUNTS 2011 CONTAS 2011 The Statutory Auditor: O Técnico de Contas: Sandra Maria Neves Teixeira PORTUGAL Ferreira Construção Rua Correia de Sá, 68 4150-229 Porto, Portugal T: +351 22 619 73 00 F: +351 22 619 73 08 www.ferreirabuildpower.com GHANA Ferreira Ghana 4th Avenue Link Ridge Residencial Area P.O. BOX 12047 North Ridge, Accra, Ghana T: +233 541 438 386 www.ferreiragh.com LIBYA FmLidco Abu Setta - Tripoli Near Hospital Sadria, Libya www.fmlidco.com BRAZIL BRAPOR Rua Belarmino Carneiro, 53 Madalena - Recife (PE), Brazil T: +55 81 3445.0527 www.brapor.com.br BRAZIL VISTA ALEGRE Centro Empresarial Jatobá Rua Pasteur, 463 - 13º Batel - Curitiba (PR), Brazil T: +55 41 3312 - 1668 www.vistaalegre.co Title/Título Ferreira Build Power. Innovating business with new sinergies. Author/Autor FERREIRA BUILD POWER Year/Ano 2012 Photos/Fotos Ferreira BUILD POWER, SHUTTERSTOCK, VARIOUS SOURCES Design/Desenho InterACÇÕES DO FUTURO www.ifuturo.net 64 | | 65 www.ferreirabuildpower.com [email protected] 66 |