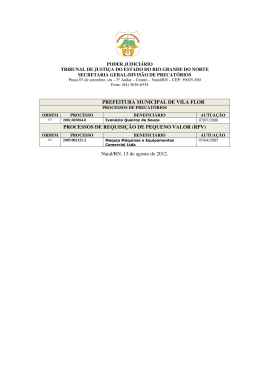

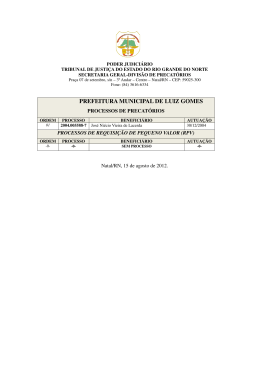

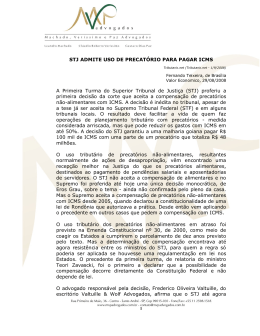

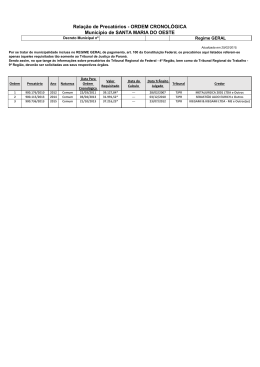

Informativo Decisão STJ: Precatórios podem ser usados para quitar débitos fiscais. processo e que as escrituras públicas de cessão de crédito comprovariam a validade destes. Voltou ainda a afirmar que o artigo 180 da Lei n. 11.651/1991 prevê a possibilidade de compensação. A Primeira Turma do Superior Tribunal de Justiça (STJ) decidiu, por unanimidade, que devem ser aceitos precatórios adquiridos pela empresa Fabiantex Comércio de Roupas e Aviamentos Ltda. para a quitação de débitos com o fisco do estado de Goiás. A decisão unânime seguiu o entendimento do ministro relator Teori Zavascki. Em seu voto, o ministro Teori Zavascki considerou que a Emenda Constitucional 30 deu ao credor mais meios de garantir o pagamento de precatórios, com a permissão de decomposição em parcelas, pagamento de tributos etc. No caso, os precatórios atenderiam todas as exigências previstas no artigo 78 da ADCT, portanto poderiam ser compensados. O ministro também afirmou que a documentação apresentada seria suficiente para garantir a validade dos créditos, que comprovavam a higidez dos créditos já cedidos. A empresa adquiriu precatórios de terceiro para quitar débitos prévios, porém o estado de Goiás afirmou não ser legalmente possível realizar tal quitação. A empresa impetrou, então, mandado de segurança no Tribunal de Justiça de Goiás (TJGO). Alegou-se que a Emenda Constitucional nº 30, de 2000, que alterou o artigo 78 dos Atos das Disposições Constitucionais Transitórias (ADCT), autoriza o uso dos precatórios para pagar obrigações com o fisco. Além disso, apesar de a Lei estadual n. 15.316, de 2005, ter revogado a Lei n. 13.646, de 2000, que regulava a compensação e seção de créditos de precatórios, o direito de compensação ainda seria garantido pelo artigo 180 da Lei estadual n. 11.651, de 1991 (Código Tributário Estadual). O ministro afirmou ainda que a posição do estado de Goiás seria irregular. “O precatório não foi pago no prazo do artigo 100 da Constituição Federal e a Fazenda Pública de Goiás não se dispõe a pagá-lo parceladamente, segundo o regime imposto pelo artigo 78 da ADCT. Esta posição é absolutamente incompatível com a Constituição”, completou. Segundo o magistrado, a jurisprudência do STJ entende que, caso o legislador estadual seja omisso, o pagamento deve ser feito em dez parcelas. Por fim, o ministro considerou que cabe ao fisco estadual fiscalizar a correção da compensação e que o valor adequado dos créditos devem ser informados aos órgãos competentes no momento oportuno. Como esse entendimento, concedeu o pedido. O TJGO, entretanto, não aceitou o pedido, pois entendeu que não havia prova suficiente para demonstrar a liquidez e a certeza do direito da empresa. Também entendeu ser necessária a realização de perícia contábil para determinar o valor exato do precatório e do compensável. Por fim, afirmou que não havia prova da regularidade da cessão dos créditos. A empresa recorreu ao STJ, garantindo que a regularidade da cessão dos precatórios teria ficado comprovada no Processo relacionado: RMS 26500 Fonte: Superior Tribunal de Justiça – STJ (http://www.stj.gov.br/portal_stj/publicacao/ engine.wsp?tmp.area=398&tmp.texto=923 91 )

Baixar