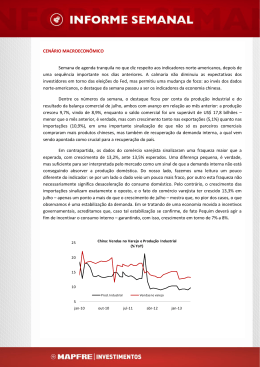

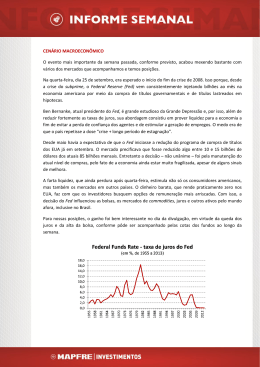

CENÁRIO MACROECONÔMICO Mais uma semana de depreciação cambial, mais uma semana de preocupação com a inflação e de novas apostas em torno de um aperto mais forte nos juros pelo Banco Central: um dólar a R$ 2,40 deverá impactar o IPCA em 25bps, justificando assim as recentes mudanças de opinião em relação à taxa SELIC de final de ano. Com reunião marcada para esta semana, o BC deve promover mais uma elevação de 50bps, levando a taxa de juros a 9%. Até aí, nenhuma novidade. O que deve mudar, a nosso ver, é a comunicação com o mercado: imaginamos que em seu costumeiramente lacônico statement, a autoridade monetária deverá sinalizar não só que o aperto vai continuar, mas também que tal continuidade deverá se dar através de nova(s) alta(s) de 50bps – provavelmente falando sobre a depreciação do Real, que até então não havia sido pauta das atas divulgadas depois da reunião. Assim, é bastante provável que nossa projeção para a SELIC de fim de ano, hoje em 9,25%, sofra algum ajuste. Como este depende do comunicado posterior à reunião, um possível novo número será analisado a partir de quarta-feira e, se de fato houver modificação, comunicado posteriormente. Apesar das expectativas de um ciclo mais forte de aperto monetário, no entanto, os cenários, tanto atual quanto prospectivo, ainda apontam para desaceleração mais forte da atividade a partir do terceiro trimestre do ano. Os dados do mercado de trabalho, destaque desta semana, deixaram tal quadro bastante claro: ao mesmo tempo em que o CAGED apresentou a menor criação de vagas para um mês de julho desde 2003, a taxa de desemprego oficial do país caiu a 5,6%, mas acompanhada de uma queda no rendimento médio real do trabalhador – o que, em um primeiro momento, não faz muito sentido. A análise dos dois indicadores juntos, no entanto, esclarece alguns pontos: dentre os diversos setores pesquisados, os únicos que seguem gerando empregos na economia são comércio, serviços e administração pública. Em posse desta informação e da queda do rendimento médio real do trabalhador, a conclusão mais razoável não chega a surpreender: o que está sustentando a taxa de desemprego em níveis historicamente baixos é a mão de obra não qualificada, que paga baixos salários e não é capaz de aumentar a capacidade de consumo da população. A consequência deste quadro é que podemos ter por mais alguns meses o emprego perto das mínimas, mas nem por isso observarmos uma recuperação do consumo. Pelo contrário, a alta inflação – que certamente será exarcebada pela depreciação cambial e pela provável alta dos combustíveis – afeta com mais intensidade a decisão de compra das classes mais baixas, justamente onde se encontram os trabalhadores com mão de obra não qualificada. Ou seja, parece que estamos entrando em um período onde tudo, até mesmo o até então inatingível mercado de trabalho, converge para queda no consumo – e, claro, no crescimento do país. RENDA VARIÁVEL Na semana passada, o índice Bovespa registrou sua terceira semana consecutiva de ganhos, registrando alta de 1,28%. No mês a bolsa brasileira já ganha 8,22%, entretanto a Bovespa ainda está entre as piores bolsas do mundo no ano, com perda de 14,36%. Os destaques de alta ficaram por conta de OGX, MMX e de empresas focadas que se beneficiam com o dólar em um patamar mais alto, como as empresas de papel e celulose e as siderúrgicas. Veja abaixo o desempenho e rentabilidade dos nossos fundos na semana: Histórico de Rentabilidade Fundos Abertos Mês % Ano % CDI 0,03 0,53 4,72 3,75 7,26 17,93 31,29 11,64 9,74 0,16% - MAPFRE RF FIC 0,03 0,11 2,88 2,02 4,95 16,68 29,11 12,24 10,39 35,94% 2,001714 MAPFRE RF PLUS FIC 0,03 0,16 3,30 2,38 5,51 17,73 30,74 12,64 10,79 44,82% 2,068031 0,21 0,17 2,19 1,60 3,97 16,21 28,41 12,52 11,24 251,03% 3,353098 0,24 0,08 2,83 2,03 4,31 17,34 29,29 13,52 10,82 292,73% 2,327434 0,30 0,00 2,77 1,96 4,37 19,43 32,91 15,76 24,06 361,80% 2,098977 MAPFRE Inversion Agressivo FIM Rent.24 meses % Rent.36 meses % Cota em Dia % MAPFRE Inversion FI Multimercado MAPFRE Inversion Arrojado FIM Rent.12 meses % Rentabilidade em Ano 2011 Ano 2010 relação ao CDI na semana % % Rent.06 meses % 23/ago Rentabilidade efetiva na semana IBOVESPA 1,56 8,22 -7,46 -2,16 -20,41 - - -18,11 1,04 1,28% - IBX FECHAMENTO 1,15 4,14 -5,72 -1,53 -1,22 16,09 0,97 -11,39 2,61 -0,03% - MAPFRE FI Ações 1,21 5,15 -10,39 -3,48 -9,80 5,65 -2,83 -2,86 1,54 0,55% 1,484042 MAPFRE FI Ações Small 1,59 -7,91 -19,52 -18,04 -14,29 21,23 23,37 3,25 24,03 -4,51% 2,704046 CALENDÁRIO DE EVENTOS MACROECONÔMICOS 26 a 30 de agosto País Brasil Dia 2ª feira 3ª feira 4ªfeira 5ª feira 6ª feira EUA 2ª feira 3ª feira 4ª feira 5ª feira 6ª feira Indicador Pesquisa FOCUS IPC-Fipe 3ª semana agosto COPOM: Taxa SELIC IGP-M Agosto BC: Nota à imprensa - Crédito PIB 2T13 Encomendas de bens duráveis Índice de atividade - Fed Dallas S&P/CS Composto (YoY) Venda imóveis pendentes Pedidos Auxílio Desemprego PIB 2T13 - Revisão Índice gerentes de compras - Chicago Confiança do Consumidor - Michigan Expectativas mercado Anterior MAPFRE 0,25% 9,00% 0,15% 0,17% 8,50% 0,26% 0,28% 9,00% 0,18% 0,80% 0,60% 0,70% -4,00 3,9 pontos 12,00% 4,20 4,4 pontos 12,17% 9,10% 336K 1,70% 52,3 pontos 80,0 pontos 330K 2,20% 53 pontos 80,5 pontos GESTOR: MAPFRE DTVM S.A. / ADMINISTRADOR: BEM DTVM LTDA. / CUSTODIANTE: BRADESCO S.A / AS INFORMAÇÕES CONTIDAS NESTE MATERIAL SÃO DE CARÁTER EXCLUSIVAMENTE INFORMATIVO E NÃO SE CONSTITUEM EM QUALQUER TIPO DE ACONSELHAMENTO DE INVESTIMENTOS, NÃO DEVENDO SER UTILIZADAS COM ESTE PROPÓSITO. FUNDOS DE INVESTIMENTO NÃO CONTAM COM A GARANTIA DO ADMINISTRADOR, DO GESTOR DA CARTEIRA, DE QUALQUER MECANISMO DE SEGURO OU, AINDA, DO FUNDO GARANTIDOR DE CRÉDITOS – FGC. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. AO APLICAR SEUS RECURSOS, É RECOMENDADA AO INVESTIDOR A LEITURA CUIDADOSA DO PROSPECTO E DO REGULAMENTO DO FUNDO DE INVESTIMENTO. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. PARA AVALIAÇÃO DA PERFORMANCE DO FUNDO DE INVESTIMENTOS, É RECOMENDÁVEL UMA ANÁLISE NO PERÍODO DE, NO MÍNIMO, 12 (DOZE) MESES. A MAPFRE INVESTIMENTOS, SEUS ADMINISTRADORES E FUNCIONÁRIOS ISENTAM-SE DE RESPONSABILIDADE SOBRE QUAISQUER DANOS RESULTANTES DIRETA OU INDIRETAMENTE DA UTILIZAÇÃO DAS INFORMAÇÕES CONTIDAS NESTE INFORMATIVO. OUVIDORIA MAPFRE INVESTIMENTOS 0800 282 9900. A rentabilidade divulgada é líquida de taxa de Administração e performance, mas não é liquida de Impostos. O Método de cálculo para apuração de rentabilidade é realizado através da variação percentual entre o valor da cota inicial e a cota final do fundo no período avaliado, os fundos tem como base ano padrão de 252 dias úteis. Os valores de cota são disponibiliz ados pela ANBIMA, para maiores esclarecimentos necessários solicitamos entrar em contado com a MAPFRE INVESTIMENTOS.

Baixar