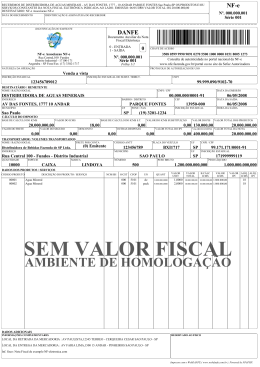

1 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA Manual de Orientação - Preenchimento da NF-e Observação geral: As notas fiscais de transferência de crédito e compensação de débitos, emitidas nos termos da Lei 18.459/2014 (REGULARIZA), devem, obrigatoriamente, conter o número do auto de infração a ser compensado no quadro INFORMAÇÕES ADICIONAIS/PROCESSOS REFERENCIADOS. A - Preenchimento da Nota Fiscal Eletrônica - NF-e para transferência de crédito 1. no quadro DADOS DA NF-e, nos campos: • TIPO DE DOCUMENTO: 1 – Saída • FINALIDADE DA EMISSÃO: 3 – NF-e de ajuste • no campo NATUREZA DA OPERAÇÃO a expressão: TRANSFERÊNCIA DE CRÉDITO; 2. no quadro EMITENTE, a indicação completa do estabelecimento emitente; 3. no quadro DESTINATÁRIO/REMETENTE, a indicação completa do estabelecimento destinatário do crédito; 4. no quadro PRODUTOS E SERVIÇOS da NF-e, aba “DADOS”, nos campos: a) CÓDIGO DO PRODUTO OU SERVIÇO: o código previsto na Tabela 5.3 – “Tabela de ajustes e informações provenientes de documento fiscal” da Escrituração Fiscal Digital – EFD abaixo indicados: • GO40009028 – quando se tratar de transferência de crédito acumulado na Apuração do ICMS – Operações próprias, ou seja, no campo 14 - "Saldo credor a transportar para o período seguinte” do Registro E110; • GO41009003 – quando se tratar de transferência de crédito acumulado na Apuração do ICMS - Substituição Tributária, ou seja, no campo 14 - "Saldo credor a transportar para o período seguinte” do Registro E210; • GO99999001 – quando se tratar de transferência de crédito acumulado no Controle de Créditos Fiscais – ICMS (Registro 1200) do campo 07 - Saldo de crédito fiscal acumulado a transportar para o período seguinte. b) DESCRIÇÃO DO PRODUTO OU SERVIÇO: a expressão “TRANSFERÊNCIA DE CRÉDITO DE ICMS” c) NCM; o código 99 d) CFOP: o código 5.601 ou 5.602 tratando-se de transferência de crédito para estabelecimento de outra empresa ou transferência de crédito para estabelecimento da própria empresa, respectivamente; e) UNIDADE COMERCIAL: a unidade “un” f) QUANTIDADE COMERCIAL: 1,00 g) VALOR UNITÁRIO DE COMERCIALIZAÇÃO: o valor do crédito a ser transferido 2 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA h) UNIDADE TRIBUTÁVEL: a unidade “un” i) QUANTIDADE TRIBUTÁVEL: 1,00 j) VALOR UNITÁRIO TRIBUTÁVEL: o valor do crédito a ser transferido k) VALOR TOTAL BRUTO: o valor do crédito a ser transferido l) IndTot: Indicar que o valor do Item (vProd) compõe o valor total da NF-e (opção com código 1) 5. no quadro PRODUTOS E SERVIÇOS da NF-e, aba “TRIBUTOS”, nos quadros: a) ICMS, nos campos: • REGIME: Tributação Normal • SITUAÇÃO TRIBUTÁRIA: 90 – Outras • ORIGEM: 0 – Nacional • MODALIDADE DE DETERMINAÇÃO DA BASE DE CÁLCULO: Valor da Operação • % REDUÇÃO DA BC ICMS: deixar em branco • BC ICMS: o valor do crédito a ser transferido • ALÍQUOTA DO ICMS: 100% • ICMS: o valor do crédito a ser transferido b) PIS e COFINS, nos campos: • SITUAÇÃO TRIBUTÁRIA: PIS 99 ou COFINS 99 – Outras Operações • TIPO DE CÁLCULO: Em valor • ALÍQUOTA: 0 (zero) • QUANTIDADE VENDIDA: 0 (zero) • VALOR DO PIS ou COFINS: 0 (zero) c) IPI e IMPOSTO DE IMPORTAÇÃO: não preencher nenhum campo 6. no quadro TOTAIS, aba “ICMS”, nos campos: • VALOR TOTAL DA NOTA: o valor total do crédito objeto da transferência; • DEMAIS CAMPOS: deixar “zerado” 7. no quadro TRANSPORTE, no campo MODALIDADE DO FRETE: 9 – Sem frete 8. no quadro INFORMAÇÕES ADICIONAIS, na aba: • INFORMAÇÕES ADICIONAIS, no campo “INFORMAÇÕES ADICIONAIS DE INTERESSE DO FISCO”: a expressão: “Emitida para fim de Transferência de Crédito de ICMS para Extinção de Débitos - Lei 18.459/14”; • PROCESSOS REFERENCIADOS, no campo: IDENTIFICADOR DO PROCESSO: o número do auto de infração a ser compensado com o crédito acumulado ou recebido em transferência; 3 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA ORIGEM DO PROCESSO: SEFAZ B - Nota Fiscal Eletrônica - NF-e para extinção de débitos. I - preenchimento da NF-e. 1. no quadro DADOS DA NF-e, nos campos: • TIPO DE DOCUMENTO: 1 – Saída • FINALIDADE DA EMISSÃO: 3 – NF-e de ajuste • no campo NATUREZA DA OPERAÇÃO a expressão: EXTINÇÃO DE DÉBITO TRIBUTÁRIO; 2. no quadro EMITENTE, a indicação completa do estabelecimento emitente; 3. no quadro DESTINATÁRIO/REMETENTE, a indicação completa do próprio estabelecimento emitente; 4. no quadro PRODUTOS E SERVIÇOS da NF-e, aba “DADOS”, nos campos: a) CÓDIGO DO PRODUTO OU SERVIÇO: o código previsto na Tabela 5.3 – “Tabela de ajustes e informações provenientes de documento fiscal” da Escrituração Fiscal Digital – EFD abaixo indicados: • GO40009027 – quando se tratar de crédito próprio acumulado na Apuração do ICMS – Operações Próprias, ou seja, no campo 14 - "Saldo credor a transportar para o período seguinte” do Registro E110; • GO41009002 – quando se tratar de crédito próprio acumulado na Apuração do ICMS - Substituição Tributária, ou seja, no campo 14 - "Saldo credor a transportar para o período seguinte” do Registro E210; • GO99999000 – quando se tratar de crédito recebido em transferência, nos termos da Lei 18.459/14, ou crédito próprio de outra natureza acumulado no Controle de Créditos Fiscais – ICMS (Registro 1200) do campo 07 - Saldo de crédito fiscal acumulado a transportar para o período seguinte. b) DESCRIÇÃO DO PRODUTO OU SERVIÇO: a expressão “EXTINÇÃO DE DÉBITOS TRIBUTÁRIOS” c) NCM: o código 99 d) CFOP: código 5.606 - Utilização de saldo credor de ICMS para extinção por compensação de débitos fiscais; e) UNIDADE COMERCIAL: a unidade “un” f) QUANTIDADE COMERCIAL: 1,00 g) VALOR UNITÁRIO DE COMERCIALIZAÇÃO: o valor do crédito utilizado h) UNIDADE TRIBUTÁVEL: a unidade “un” i) QUANTIDADE TRIBUTÁVEL: 1,00 j) VALOR UNITÁRIO TRIBUTÁVEL: o valor do crédito utilizado 4 ESTADO DE GOIÁS SECRETARIA DE ESTADO DA FAZENDA k) VALOR TOTAL BRUTO: o valor do crédito utilizado l) IndTot: Indicar que o valor do Item (vProd) compõe o valor total da NF-e (opção com código 1) 5. no quadro PRODUTOS E SERVIÇOS da NF-e, aba “TRIBUTOS”, nos quadros: a) ICMS, nos campos: • REGIME: Tributação Normal • SITUAÇÃO TRIBUTÁRIA: 90 – Outras • ORIGEM: 0 – Nacional • MODALIDADE DE DETERMINAÇÃO DA BASE DE CÁLCULO: Valor da Operação • % REDUÇÃO DA BC ICMS: deixar em branco • BC ICMS: o valor do crédito utilizado para compensação do auto de infração • ALÍQUOTA DO ICMS: 100% • ICMS: o valor do crédito utilizado para compensação do auto de infração b) PIS e COFINS, nos campos: • SITUAÇÃO TRIBUTÁRIA: PIS 99 ou COFINS 99 – Outras Operações • TIPO DE CÁLCULO: Em valor • ALÍQUOTA: 0 (zero) • QUANTIDADE VENDIDA: 0 (zero) • VALOR DO PIS ou COFINS: 0 (zero) c) IPI e IMPOSTO DE IMPORTAÇÃO: não preencher nenhum campo 6. no quadro TOTAIS, aba “ICMS”, nos campos: • VALOR TOTAL DA NOTA: o valor total do crédito objeto da compensação; • DEMAIS CAMPOS: deixar “zerado” 7. no quadro TRANSPORTE, no campo MODALIDADE DO FRETE: 9 – Sem frete 8. no quadro INFORMAÇÕES ADICIONAIS, na aba: • INFORMAÇÕES ADICIONAIS, no campo “INFORMAÇÕES ADICIONAIS DE INTERESSE DO FISCO”: a seguinte expressão: ““Emitida para fim de Extinção de Débito Tributário - Lei nº 18.459/14, o número do correspondente Processo Administrativo Tributário - PAT e o número do Documento de Arrecadação correspondente ao pagamento dos 30% (trinta por cento)”; • PROCESSOS REFERENCIADOS, no campo: IDENTIFICADOR DO PROCESSO: o número do auto de infração a ser compensado com o crédito acumulado ou recebido em transferência; ORIGEM DO PROCESSO: SEFAZ

Baixar