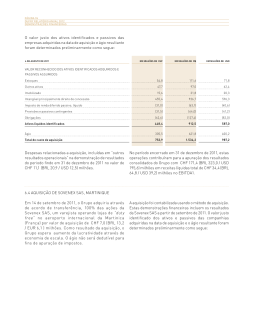

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa Universidade Federal de Pernambuco Disciplina: Contabilidade Societária 2 Profa. Márcia Ferreira E- mail: [email protected] Para Reflexão Por que os investidores não compram uma empresa pelo seu valor patrimonial? Qual o problema com a contabilidade? Valor Patrimonial: Valor Líquido/Número de ações. 2 Patrimônio Para Reflexão Quem acompanhou a privatização do Banespa, adquirido pelo Santander? Nesta transação, foi pago R$ 7 bilhões de ágio. PL do Banespa: 1,5 bilhão de reais e foi pago pelo Santander 8,5 bilhões. 3 Para Reflexão Avaliação da Refinaria de Pasadena (VPL em MM US$) Sem investimentos Com investimentos Premissas da: Com investimentos p/ Marlin Muse e Stancil (@12% nominal) 126 291 Sem estimativa Petrobras real) 258 554 745 (@6,9% Valores de Aquisição dos Primeiros 50% da Pasadena % Valor Pago pela Petrobrás na Aquisição 415,8 Valor do ágio sentido geral 411,8 99% Ágio por mais valia 201,3 49% Ágio por expectativa de rentabilidade futura (Goodwill) 210,5 51% Para Reflexão No ano de 2008, todo o ágio derivado da expectativa da rentabilidade futura é baixado por impairment, devido à constatação de que não gerariam mais os benefícios esperados. As notas explicativas da Petrobras estabelecem que os fatores que justificaram a baixa são a diminuição constante e substancial do preço do petróleo bruto e dos derivados nos últimos doze meses, redução do processamento de refino em função da queda da demanda dos produtos refinados e da margem praticada no mercado. ÁGIO E GANHO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS ÁGIO Ágio por expectativa de rentabilidade futura (Goodwill) Valor por mais‐valia de ativos líquidos GANHO Ganho por compra vantajosa Valor por menos‐valia de ativos líquidos 6 ÁGIO NA AQUISIÇÃO DE PARTICIPAÇÕES SOCIETÁRIAS Valor por mais‐valia de ativos líquidos É a diferença positiva entre o valor justo dos ativos líquidos e o valor patrimonial desses mesmos ativos líquidos • A mais-valia (ágio) gerado pela diferença entre o valor justo e o valor contábil de parte ou da totalidade do ativo da coligada ou controlada, deverá ser amortizado em função da depreciação, amortização, exaustão ou baixa desses bens, em decorrência de sua alienação ou mesmo por perecimento. A realização da mais‐valia de ativos líquidos ocorrerá de forma proporcional à realização dos ativos e passivos da investida que lhes deu origem quando do reconhecimento inicial do investimento. 7 CPC 15- Combinação de negócios Quando uma empresa assume o controle sobre a outra, como deverá determinar pagamento a maior ou a menor? se houve um Combinação de negócios: Transação ou evento no qual um comprador obtém o controle de um ou mais negócios. Envolve critérios que devem ser seguidos em compras de controle de participações societárias, operações de fusões e incorporações. CPC 15- Combinação de negócios O adquirente (comprador) deve: Reconhecer e mensurar os ativos identificáveis adquiridos e os passivos assumidos, bem como as participações societárias de não controladores na adquirida; Reconhecer e mensurar o goodwill ou o ganho proveniente de compra vantajosa. A adquirente... Reconhece os ativos adquiridos e os passivos assumidos a valor justo na data da aquisição; Deve usar o método de aquisição: Identificação do adquirente; Determinação da data de aquisição; Determinação do montante das contraprestações transferidas em troca do controle da adquirida; Reconhecimento e mensuração dos ativos identificáveis adquiridos, dos passivos assumidos e da PNC; Reconhecimento e mensuração do ágio ou do ganho na negociação. Combinação de negócios realizada em etapas Ocorre quando o adquirente obtém o controle da adquirida, na qual ele mantinha uma participação de capital imediatamente antes da data de aquisição. Ex: 31/12/2014 a empresa Alfa possuía 15% de participação no capital (votante e total) da entidade Beta, sem controlá-la. Nesta data, compra mais 55% de participação de capital (votante e total) na entidade Beta, obtendo o controle sobre ela. Combinação de negócios realizada em etapas Neste caso, o adquirente deve remensurar sua participação anterior na adquirida pelo valor justo na data da aquisição e deve reconhecer no resultado do período o ganho ou perda resultante, se houver. Ex: Alfa tem 28% das ações do capital social de Beta. Em seguida, compra 52% do capital social de Beta e assume o controle. O valor contábil do investimento correspondente a 28% de participação é de R$ 8.000 e o seu valor justo de R$ 10.000. Cálculo do Ágio ou Ganho- Caso de Controle Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) x Valor de qualquer participação de não controladores (2) x Valor justo de qualquer participação detida anteriormente (3) x = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (x) x Cálculo do Ágio ou Ganho- Caso de Controle 1) o ajuste a valor justo de ativos não monetários transferidos para o vendedor é computado no resultado do exercício como ganho ou perda; 2) PNC: mensurada pelo valor justo ou pelo valor justo da participação; 3) representa a aquisição em etapas. O ajuste a valor justo de qualquer participação anteriormente detida é computado no resultado do exercício como ganho ou perda. Exemplo Alfa comprou a vista 100% do capital social de Beta pelo valor de R$ 50.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 47.000, representado por ativos de R$ 62.000 e passivos de R$ 15.000. Considere que a diferença do ativo decorre de um terreno. Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) 50.000 Valor de qualquer participação de não controladores (2) x Valor justo de qualquer participação detida anteriormente (3) x = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (47.000) 3.000 Exemplo Alfa comprou a vista 100% do capital social de Beta pelo valor de R$ 50.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 39.000, representado por ativos de R$ 54.000 e passivos de R$ 15.000. Considere que a diferença ocorre em função de desvalorizações do estoques, vendidos no final do exercício. que foram Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) 50.000 Valor de qualquer participação de não controladores (2) x Valor justo de qualquer participação detida anteriormente (3) x = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (39.000) 11.000 Exemplo Alfa comprou a vista 100% do capital social de Beta pelo valor de R$ 45.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 47.000, representado por ativos de R$ 62.000 e passivos de R$ 15.000. Considere que a diferença de ativos ocorre em função de máquinas depreciadas a 20% a.a e equipamentos Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) 45.000 Valor de qualquer participação de não controladores (2) x Valor justo de qualquer participação detida anteriormente (3) x = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) (47.000) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (2.000) Exemplo Alfa comprou a vista 100% do capital social de Beta pelo valor de R$ 37.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 39.000, representado por ativos de R$ 54.000 e passivos de R$ 15.000. Considere que a diferença ocorreu em função de desvalorização de estoque, ainda não vendidos. Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) 37.000 Valor de qualquer participação de não controladores (2) x Valor justo de qualquer participação detida anteriormente (3) x = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) (39.000) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (2.000) Exemplo Alfa comprou a vista 95% do capital social de Beta pelo valor de R$ 45.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 47.000, representado por ativos de R$ 60.500 e passivos de R$ 13.500. Alfa tinha uma participação anterior em Beta de 5%, classificada como para negociação e já registrada a valor justo de R$ 2.500. Considere que a diferença de ativos ocorre em função de imóvel depreciado a 4% a.a e a de passivos ocorre em função de uma superavaliação de processo provável ainda não julgado. Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) Valor de qualquer participação de não controladores (2) Valor justo de qualquer participação detida anteriormente (3) 45.000 x 2.500 = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (47.000) 500 Exemplo Alfa comprou a vista 80% do capital social de Beta pelo valor de R$ 37.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 43.000, representado por ativos de R$ 58.000 e passivos de R$ 15.000. Alfa tinha uma participação anterior em Beta de 20%, avaliada pelo MEP, com valor total de R$ 8.500, sendo R$ 8.000 de valor patrimonial e R$ 500 de ágio. O valor justo dessa participação de 20% é de R$ 9.250. A diferença de ativos ocorre em função de terreno vendido no exercício. Remensuração do investimento anterior D – Investimento em Beta (9250-8000) – 1.250 C- Investimento – ágio 500 C- Ganho (resultado – 9.250-8.500) 750 Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) Valor de qualquer participação de não controladores (2) Valor justo de qualquer participação detida anteriormente (3) 37.000 x 9.250 = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (43.000) 3.250 Exemplo Alfa comprou a vista 85% do capital social de Beta pelo valor de R$ 41.000. O PL de Beta a valor contábil era de R$ 40.000, representado por ativos de R$ 55.000 e passivos de R$ 15.000. O PL de Beta a valor justo era de R$ 44.000, representado por ativos de R$ 59.000 e passivos de R$ 15.000. A decisão da administração de Alfa foi avaliar a participação de acionistas minoritários (15%) pelo valor de mercado dessas ações, que foram avaliadas em R$6.900. A diferença de ativos ocorre em função um terreno não alienado no exercício. Exemplo Ágio ou Ganho de compra vantajosa Valor justo do montante transferido (1) Valor de qualquer participação de não controladores (2) Valor justo de qualquer participação detida anteriormente (3) 41.000 x 6.900 = Valor “pago” pelo negócio (4) Valor justo dos ativos identificáveis e dos passivos assumidos (5) Ágio (Goodwill) ou ganho em compra vantajosa (4-5) (44.000) 3.900 Ágio da PNC R$ 44.000 x 15%= 6.600 Valor justo = 6.900 Ágio = 300! Logo, o Goodwill dos controladores é de 3.900- 300 = 3.600 Ágio ou ganho em coligadas/joint ventures A determinação é mais simples, não precisando computar o valor “pago” pelo negócio como um todo; Basta apenas identificar o % de participação no negócio total e comparar o valor pago com o PL avaliado a VJ. Se foi pago acima, tem-se o goodwill, caso contrário, tem-se um ganho de compra vantajosa. Exercício Em 01/01/11, a Cia. Ômega compra 35% da Cia. Beta por $40.000, obtendo assim a influência significativa sobre essa empresa, a qual é uma distribuidora de Bebidas (refrigerantes). Na ocasião, o valor justo final dos ativos líquidos identificáveis da empresa adquirida totalizou $100.000 e, o valor contábil dos mesmos na data da aquisição foi determinado em $80.000. Da diferença total de $20.000, 40% é proveniente dos estoques e o restante é proveniente de um terreno. O estoque da Cia Beta foi totalmente realizado até o final do exercício. Exercício Sabendo-se que o lucro líquido contábil de Beta em 31/12/2011 foi de $30.000 e que o dividendo declarado por Beta na ocasião foi de $10.000, determine o saldo inicial e final do investimento desdobrando-se o saldo em até três componentes caso existam: valor patrimonial, valor do goodwill e valor da “mais valia” de ativos líquidos.

Baixar