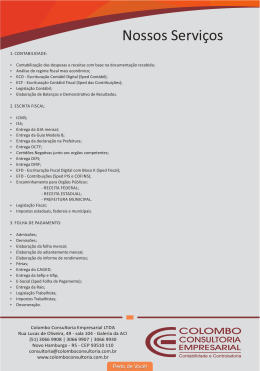

A CONTABILIDADE NA ERA DIGITAL Viviane Apda. Almeida de Souza Borges1, Carla Cristina Ferreira de Miranda2 1 Universidade do Vale do Paraíba – Faculdade de Ciências Sociais Aplicadas / Ciências Contábeis Endereço: Av. Shishima Hifumi, nº. 2911, Urbanova, São José dos Campos - SP, e-mail: [email protected] 2 Universidade do Vale do Paraíba – Faculdade de Ciências Sociais Aplicadas / Ciências Contábeis Endereço: Av. Shishima Hifumi, nº. 2911, Urbanova, São José dos Campos - SP, e-mail: [email protected] Resumo- Considerando o fim da escrituração tradicional em função dos meios eletrônicos, a evolução tecnológica vem gerando um impacto para o profissional Contábil. Vivemos na era da escrituração digital. Com o avanço dos sistemas de processamentos de dados, a Receita Federal disponibiliza um avançado software que facilitará a fiscalização por todos os órgãos fiscalizadores. O Sistema Público de Escrituração Digital – SPED é cada vez mais presente na rotina de diversos segmentos empresariais. A precisão das informações em tempo real trouxe maior responsabilidade ao contador, o qual necessita adequar-se aos novos hábitos, na mesma velocidade em que a tecnologia da informação revoluciona os meios de comunicação entre Empresas e Fisco. Palavras-chave: Tecnologia da Informação, SPED, Escrituração Digital. Área do Conhecimento: Ciências Sociais Aplicadas Introdução Tecnologia da Informação A Tecnologia da Informação, há décadas, vem revolucionando a rotina do profissional Contábil, contribuindo para as melhorias e qualidade de trabalho. Porém, com o avanço da era Digital, a Contabilidade depara-se com uma nova realidade apresentada pelo Sistema Público de Escrituração Digital (SPED). Neste momento, é essencial que o contador esteja presente e tenha conhecimento profundo de planejamento estratégico, pois o setor contábil vive hoje a era digital e os que não se adaptarem a esse novo cenário serão engolidos, diz Alcazar (2009). O embasamento teórico, para desenvolvimento desta pesquisa, construiu-se a partir de pressupostos de Duarte (2009), Hoss (2008) e essencialmente Decreto 6022/2007, o qual instituiu o SPED. Este trabalho tem o objetivo de mostrar as mudanças na rotina do profissional contábil, trazidas pela revolução da tecnologia da informação, com ênfase no Sistema Público de Escrituração Digital - SPED. Metodologia Por se tratar de um assunto da atualidade, não existe uma bibliografia específica sobre o SPED, portanto este trabalho tem fundamentação teórica elaborada através de pesquisas bibliográficas subsidiadas em sites do governo, livros contábeis, artigos científicos publicados em revistas de órgãos contábeis. O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação. Também é comumente utilizado para designar o conjunto de recursos não humanos dedicados ao armazenamento, processamento e comunicação da informação, bem como o modo como esses recursos estão organizados em um sistema capaz de executar um conjunto de tarefas. A sigla TI (tecnologia da informação) abrange todas as atividades desenvolvidas na sociedade pelos recursos da informática. É a difusão social da informação em larga escala de transmissão, a partir destes sistemas tecnológicos inteligentes. Seu acesso pode ser de domínio público ou privado, na prestação de serviços das mais variadas formas, (WIKIPÉDIA). Para Beal (2000), o principal benefício que a tecnologia da informação traz para as organizações é sua capacidade de melhorar a qualidade e a disponibilidade de informações e conhecimentos importantes para a empresa, seus clientes e fornecedores. O ambiente empresarial está mudando continuamente, tornando-se mais complexo, menos previsível e, cada vez mais, dependente de informação e de toda a infra-estrutura tecnológica que permite o gerenciamento de uma enorme quantidade de dados. A tecnologia está gerando grandes transformações, que estão ocorrendo a nossa volta de forma ágil e sutil. A convergência desta infra-estrutura tecnológica com as XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba 1 telecomunicações, que aniquilou as distâncias, está determinando um novo perfil de produtos, serviços e principalmente profissionais. Contabilidade Contabilidade é a ciência que estuda, pratica, controla e interpreta os fatos ocorridos no patrimônio das entidades, mediante ao registro, a demonstração expositiva e a revelação desses fatos, com o fim de oferecer informações sobre a composição do patrimônio, suas variações e o resultado econômico decorrente da gestão da riqueza econômica, afirma Franco (1997). Sua principal finalidade é fornecer informações sobre o patrimônio, informações essas de ordem econômica e financeira, que facilitam assim as tomadas de decisões, tanto por parte dos administradores ou proprietários, quanto por parte daqueles que pretendem investir na empresa. Com o passar do tempo, o Governo começou a utilizar-se dela para arrecadar impostos e a tornou obrigatória para a maioria das empresas. Todas as movimentações possíveis de se medir em dinheiro são registradas pela contabilidade, que em seguida, resume os dados registros em forma de relatórios e os entrega aos interessados em conhecer a situação da empresa. Pessoas Interessadas na Contabilidade: sócios e acionistas; administradores; diretores e executivos; governo; bancos e capitalistas; pessoas jurídicas (outras empresas). A Evolução da Contabilidade Conforme publicado no site Sescon Serras Gaúchas, a nossa história é tão antiga quanto a própria história da civilização. Está presa as primeiras manifestações humanas da necessidade social de proteção à posse e de perpetuação e interpretação dos fatos ocorridos com o objeto material de que o homem sempre dispôs para alcançar os fins propostos. Foi o pensamento do futuro que levou o homem aos primeiros registros a fim de que pudesse conhecer as suas reais possibilidades de uso, de consumo, de produção etc. Com o surgimento das primeiras administrações particulares aparecia a necessidade de controle, que não poderia ser feito sem o devido registro, a fim de que se pudesse prestar conta da coisa administrada. À medida que o homem começava a possuir maior quantidade de valores, preocupavam-lhe saber quanto poderiam render e qual a forma mais simples de aumentar as suas posses, tais informações não eram de fácil memorização quando já em maior volume, requerendo, portanto, os registros dos acontecimentos. A História da Contabilidade segundo historiador italiano Federigo Melis (1950), divide-se em quatro períodos distintos: 1º. Período: História Antiga ou da Contabilidade empírica, que vai de cerca de 8.000 anos atrás até 1202 de nossa era. 2º. Período: História Média ou da Sistematização a Contabilidade, que vai de 1202 até 1494. 3º. Período: História Moderna ou da Literatura da Contabilidade, que vai de 1494 a 1840. 4º. Período: História Contemporânea ou Científica da Contabilidade, que vai de 1840 até aos nossos dias. A Historia Antiga refere-se aos estudos do registro dos fatos contábeis na Suméria, Egito e termina com o aparecimento de Leonardo Fibonaci, um matemático italiano considerado, por alguns, como o mais talentoso matemático da Idade Média. A História da Sistematização formou-se no período em que a Contabilidade assumiu formas sistemáticas de registro, no século XIII, quando Luca Pacioli, um monge franciscano e célebre matemático italiano, descreve a contabilidade de dupla entrada, conhecida como método das partidas dobradas. Pacioli é considerado o pai da contabilidade moderna. Segue-se a fase da literatura, com centenas de obras em todo o mundo, todas de teor prático, terminando quando o contador e professor italiano Francesco Villa, em 1840, publicou a sua magistral obra, marcante na história da Contabilidade, que abriu o período científico: La Contabilità Applicatta alle Amministrazioni Private e Pubbliche, premiada pelo governo da Áustria. Após longa trajetória, a contabilidade é revolucionada pela tecnologia da informação. A essência não foi alterada, a contabilização dos fatos contábeis continua sendo feita da mesma forma. O que alterou foi a forma de processar tais informações, trazendo o cuidado de conferir tais lançamentos, através do conhecimento e capacidade profissional. Com isso, as empresas e profissionais estão cada vez mais dependentes da Tecnologia. Segundo Hoss (2008), a humanidade por instinto de sobrevivência, buscou ao longo dos milênios cercar-se de bens materiais que julgava serem necessários para a perpetuidade de sua espécie. Com o passar do tempo, o conhecimento agregado permitiu que a humanidade evoluísse. Os valores das coisas sofreram alterações, fazendo com que a necessidade de informações a respeito da riqueza patrimonial também sofresse mutações. Desta forma, a contabilidade passou de um conhecimento rudimentar e empírico para uma ciência onde a metodologia de escrituração e análise dos valores patrimoniais fica cada dia mais sofisticado. XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba 2 A Contabilidade da Era Digital Em plena maturidade da profissão contábil, que já ultrapassa os 60 anos - conforme Decreto-Lei nº. 9.295, de 27 de maio de 1946, o qual criou o Conselho Federal de Contabilidade, definindo as atribuições do Contador – o futuro bate à porta e tem logo atrás o projeto do Sistema Público de Escrituração Digital – SPED, diz Carvalho (2008). Sistema Público de Escrituração Digital (SPED) Instituído pelo Decreto n º 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes. De modo geral, consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital. É composto por três grandes subprojetos, abaixo destacado na Figura 1: Figura 1 – SPED Representa uma iniciativa integrada das administrações tributárias nas três esferas governamentais: federal, estadual e municipal. Possibilita, com as parcerias fisco-empresa, planejamento e identificação de soluções antecipadas no cumprimento das obrigações acessórias, em face às exigências a serem requeridas pelas administrações tributárias. Faz com que a efetiva participação dos contribuintes, na definição dos meios de atendimento às obrigações tributárias acessórias exigidas pela legislação tributária, contribua para aprimorar esses mecanismos e confira a esses instrumentos maior grau de legitimidade social. Estabelece um novo tipo de relacionamento, baseado na transparência mútua, com reflexos positivos para toda a sociedade. Para Duarte (2009), o SPED é um projeto de inclusão da inteligência fiscal brasileira na Era do Conhecimento. Em outras palavras, as autoridades fiscais, em todos os níveis, estão usando a tecnologia da informação para fornecimento de informações com velocidade e precisão, capacitando seus profissionais para analisarem tais informações em busca de indícios de fraude ou sonegação. Está abrindo-se uma imensa janela de oportunidades para contadores que poderão prestar serviços de alto valor agregado aos seus clientes como: planejamento tributário, auditoria e contabilidade gerencial. Com a massificação do uso da NF-e, muitas tarefas tenderão a desaparecer devido à integração da cadeia produtiva do ponto de vista fiscal. Por outro lado as empresas precisarão de planejamento tributário, auditoria e contabilidade gerencial. Portanto, gestores e contadores precisarão das habilidades básicas para sobrevivência da era do conhecimento: habilidade com tecnologia da informação, análise, síntese e comunicação. Escrituração Contábil Digital De maneira bastante simplificada, podemos definir o Escrituração Contábil Digital (ECD) ou SPED Contábil, como a substituição dos livros da escrituração mercantil pelos seus equivalentes digitais. A partir do seu sistema de contabilidade, a empresa gera um arquivo digital no formato especificado no anexo único à Instrução Normativa RFB nº. 787/07, a qual institui Escrituração Contábil Digital (ECD), para fins fiscais e previdenciários. Devido às peculiaridades das diversas legislações que trata da matéria, este arquivo pode ser tratado pelos sinônimos: Livro Diário Digital, Escrituração Contábil Digital – ECD, ou Escrituração Contábil em forma eletrônica. Este arquivo é submetido ao Programa Validador e Assinador – PVA, sem inconsistências o arquivo deverá ser submetido ao ambiente SPED, via internet. A adoção do SPED será obrigatória às pessoas jurídicas, a partir de 2008, que fizerem parte das sociedades empresárias sujeitas ao acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº. 11.211, de 7 de novembro de 2007. A partir de 1º de janeiro de 2009 o SPED será obrigado às sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real, ficando facultada a entrega da ECD às demais sociedades empresárias. XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba 3 São previstas as seguintes formas de escrituração contábil digital, abaixo destacado na Figura 2: Programa Validador e Assinador (PVA) fornecido pelo SPED. Em regra, a periodicidade de apresentação é mensal. Conforme preceitua a cláusula 8ª do Convênio ICMS nº. 143/06, os contribuintes do ICMS ou do IPI ficam obrigados à Escrituração Fiscal Digital (EFD) a partir de 1º de janeiro de 2009, sendo facultada a cada uma das unidades federadas, em conjunto com a Secretaria da Receita Federal do Brasil, estabelecer esta obrigação para determinados contribuintes durante o exercício de 2008. A Cláusula sétima do Convênio ICMS 143/06 estabelece que a escrituração prevista na forma deste convênio substitui a escrituração e impressão dos seguintes livros, abaixo destacados na Figura 3: Figura 2 – Livros Contábeis Abrangidos ao SPED Contábil. O SPED Contábil deverá ser assinado, de forma digital, pelas seguintes pessoas: o representante cadastrado na Junta Comercial, com poderes para a prática de tal ato e o contabilista responsável pela empresa. O Programa Validador e Assinador - PVA só permite que o contabilista assine após os representantes da empresa. Conforme Instrução Normativa DNRC 107/08, devem ser utilizados certificados digitais de pessoa física, para envio dos arquivos digitais á Receita Federal. O documento eletrônico de identidade e-CPF foi criado para facilitar o relacionamento entre os contribuintes brasileiros e a Receita Federal. É utilizado para garantir a autenticidade dos remetentes de documentos e dados que trafegam pela Internet, assegurando sua inviolabilidade. Foi criado para facilitar o relacionamento entre os contribuintes brasileiros e a Receita Federal. Escrituração Fiscal Digital Instituído pelo Convênio ICMS no. 143, de 2006, a Escrituração Fiscal Digital (EFD) ou SPED fiscal é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. A partir do seu sistema fiscal, a empresa gera um arquivo digital de acordo com leiaute estabelecido em Ato Cotepe/ICMS no. 09 de 2008, informando todos os documentos fiscais e outras informações de interesse dos fiscos federal e estadual, referentes ao período de apuração dos impostos ICMS e IPI. Este arquivo deverá ser submetido à importação e validação pelo Figura 3 – Livros Fiscais abrangidos ao SPED Fiscal. Nota Fiscal Eletrônica – NF-e Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, uma operação de circulação de mercadorias ou uma prestação de serviços, ocorrida entre as partes. Sua validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pelo Fisco, do documento eletrônico, antes da ocorrência do fato gerador. A Nota Fiscal Eletrônica tem validade em todos os Estados da Federação e já é uma realidade na legislação brasileira desde outubro de 2005, com a aprovação do Ajuste SINIEF 07/05 que instituiu nacionalmente a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica – DANFE. A partir da geração da NF-e a Secretaria da Fazenda poderá monitorar todas as etapas do processo de circulação de mercadorias, através do uso dos arquivos eletrônicos, proporcionando maior rapidez e segurança á fiscalização. O Protocolo ICMS 10/07, alterado pelo Protocolo ICMS 68/08, dispõe sobre a XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba 4 obrigatoriedade de utilização da Nota Fiscal eletrônica (NF-e) para a partir de 1º de abril de 2008 para determinados segmentos. A fugura 4 mostra a sistemática da NF-e: Figura 4 – Esquema da Nota Fiscal Eletrônica acompanhamento econômico-tributário diferenciado sujeitas à tributação do imposto de renda com base no lucro real, que já estão obrigadas à adoção parcial do sistema com relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008. Os prazos de entrega também variam de acordo com o sistema e podem ser mensais, anuais ou mesmo diárias, como é o caso da NF-e que precisa ser transmitida no momento de sua emissão, já que para acompanhar o transporte da mercadoria é necessária a emissão do Documento Auxiliar da Nota Fiscal Eletrônica (DANFE). As multas por atraso podem chegar a R$ 5.000,00 (cinco mil reais), por mês calendário ou fração, o que deve atentar os contribuintes a fim de evitar transtornos por parte do fisco e desembolsos desnecessários em virtude das penalidades aplicáveis. Certificado Digital Discussão O certificado digital é um documento eletrônico que possibilita comprovar a identidade de uma pessoa, uma empresa ou um site, para assegurar as transações on-line e a troca eletrônica de documentos, mensagens e dados, com presunção de validade jurídica. Diversos segmentos da economia já utilizam a certificação em suas atividades. Essas áreas utilizam a tecnologia que certifica a autenticidade dos emissores e destinatários dos documentos eletrônicos, garantindo sua privacidade e inviolabilidade aliada à economia de tempo, redução de custos, validade jurídica nos documentos eletrônicos, possibilidade de eliminação de papéis e autenticação na internet com segurança. Resultado O SPED ou Big Brother Fiscal, como vem sendo chamado, é um sistema que insere as autoridades legais na Era do Conhecimento. A resistência de algumas empresas na adequação de seus sistemas ao SPED, está relacionada, principalmente, à falta de conhecimento do que é o projeto, e da redução de custos que será obtida após o processo de implantação que, logicamente, exige um investimento inicial relacionado não só a recursos financeiros, como também, a recursos de tecnologia e humanos em especial. Os empresários custam acreditar que terão benefícios com a nova sistemática e vislumbram somente o ganho por parte do governo, mais precisamente, por parte dos órgãos de fiscalização. A obrigatoriedade de adoção do SPED está determinada em cada um dos subsistemas que o compreendem, mas já está em vigor para algumas companhias, principalmente às sujeitas ao Alcazar (2009), afirma que nossa profissão ficou relegada ao cumprimento de tarefas para atender à demanda do governo em relação ao contribuinte. Com o avanço tecnológico dos últimos 10 anos, há uma evolução, e a própria abertura da economia globalizada trouxe outra realidade aos empreendedores do mundo e do Brasil. Consequentemente, a profissão contábil, pela natureza dessas evoluções todas, tem de se adaptar aos tempos modernos e, com isso, ela ganha o resgate do seu valor agregado, que é o intelectual. Hoje, o profissional de contabilidade terá de aplicar a sua intelectualidade, o seu conhecimento, ter o seu pensamento estratégico a serviço da comunidade e dos empresários. A evolução dos tempos colocou a profissão de contabilidade nessa modernidade, e o grande esforço feito por todas as entidades da contabilidade, como o Conselho Federal de Contabilidade (CFC), o Conselho Regional de Contabilidade (CRC-SP) e às outras entidades que representam à profissão, não tem medido esforços para aprimorar o conhecimento deste profissional que precisa evoluir. Com o avanço tecnológico e a disponibilidade de ferramentas de processamento contábil, o contador passa a ter seu foco de crescimento em uma atualização constante, de vital importância para garantir os bons resultados das organizações, diz Hoss (2008). Conclusão A evolução tecnológica vem gerando impacto para o profissional Contábil, conseqüente do processo de execução do trabalho, que tem sido radicalmente alterado nas últimas décadas. XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba 5 O SPED trouxe uma nova realidade: a precisão de informação em tempo real. Portanto o profissional de contabilidade terá um papel importantíssimo em meio a todas essas novas tecnologias e obrigações, o de ser a interface entre o estado e a economia, o contribuinte e as administrações públicas, aumentando ainda mais sua responsabilidade profissional. Em função destas normas é que o profissional contábil deverá certificar-se da segurança do seu ambiente de informática, tanto próprio quanto de terceiros, pois a dependência do departamento de TI – Tecnologia da Informação está cada vez maior. Trata-se de uma mudança radical de usos e costumes de dezenas de anos onde os GuardaLivros, transcreviam os livros diários primeiro a caneta tinteiro, depois usavam a datilografia para em seguida transcrever no papel com utilização de gelatina copiativa, então apareceram os computadores que imprimiam os arquivos digitais em papel para posterior registro, agora é o fim da impressão em papel, pois o arquivo digital é validado e assinado eletronicamente com a Certificação Digital, convertido em layout determinado, enviado via internet para o SPED Nacional, registrado nas Juntas Comerciais, mantendo-se no meio digital com todo o respaldo legal. Assim, concluindo, podemos dizer que essa mudança de paradigma exigirá uma constante atualização aos profissionais contábeis em relação a novos processos implementados, os quais constituirão numa árdua tarefa, onde o profissional se valerá do esforço, da competência, da habilidade, intelectualidade, da evolução e principalmente da vontade de ser um profissional capaz de desenvolver seu trabalho com qualidade, alcançando os fins propostos da sua profissão. Referências - ALCAZAR, José Maria Chapina. Tecnologia determinará novo cenário contábil. Extraído de: Conselho Federal de Contabilidade – 22 de abril de 2009. Disponível em: http://www.jusbrasil.com.br/noticias/1015441/tecno Acesso em 26 ago. 2009. - BEAL, Adriana. Introdução à gestão de tecnologia da informação. 2beal.org. Disponível em: http://2wtx.com/2beal/ti/manuais/GTI_INTRO.PDF. Acesso em 27 ago. 2009. - CARVALHO, Jackeline. Apenas uma questão de tempo. In: Revista do Sescon, n. 210, ano XVIII, São Paulo, out. 2008. - DUARTE, Roberto Dias. SPED, NF-e, ERP, tecnologias, gestão e a Era do Conhecimento. Disponível em: http://www.robertodiasduarte.com.br/. Acesso em 25 ago. 2009 - FRANCO, Hilário. Contabilidade Geral. 23 ed. São Paulo: Atlas, 1997. - HOSS, Osni. Contabilidade: Ensino e Decisão. São Paulo: Atlas, 2008. IUDÍCIBUS, Sérgio de. Contabilidade introdutória. 10. ed. São Paulo: Atlas, 2006. - MARINHO, Wendel. Revolução Digital no meio Empresarial e Contábil, 27/07/06. Disponível em: http://www.almeidacamargo.com.br/almeidacamar go/downloads/blogsintecnologia.pdf. Acesso em 25 ago. 2009 - PLANALTO DO GOVERNO. Legislação. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2007. Acesso em 27 ago. 2009. - PORTAL DA NOTA FISCAL ELETRONICA. Disponível em www.nfe.fazenda.gov.br/portal/# Acesso em 26 ago. 2009. - RECEITA FEDERAL. Legislação. Disponível em http://www.receita.fazenda.gov.br/Legislacao/Decr etos/2007/dec6022.htm. Acesso em 26 ago. 2009. - RECEITA FEDERAL. Perguntas Freqüentes sobre SPED. Disponível em: http://www1.receita.fazenda.gov.br/faq/spedcontabil.htm. Acesso em 25 ago. 2009. - SEBRAE. 28/11/08 - SPED: Sistema Público de Escrituração Digital - Escrituração Contábil Digital http://www.sebraesp.com.br/fique_olho/notas_emp reendedor/legislacao/escrituracao_contabil_digital. Acesso em 27 ago. 2009. - SECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO. Perguntas freqüentes. Disponível em http://www.fazenda.sp.gov.br. Acesso em 27 ago. 2009. - SESCON. História da Contabilidade. Disponível em: http://www.sesconserragaucha.com.br/curiosidade s/historia.asp. Acesso em 27 ago. 2009. - WIKIPÉDIA. Conceito de Tecnologia da Informação. Disponível em: http://pt.wikipedia.org/wiki/Tecnologia_da_informa %C3%A7%C3%A3o. Acesso em 26 ago. 2009. XIII Encontro Latino Americano de Iniciação Científica e IX Encontro Latino Americano de Pós-Graduação – Universidade do Vale do Paraíba 6

Baixar