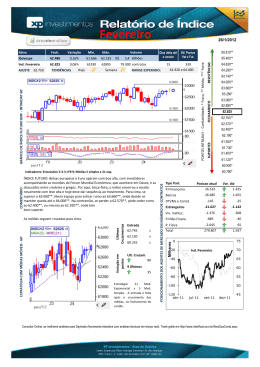

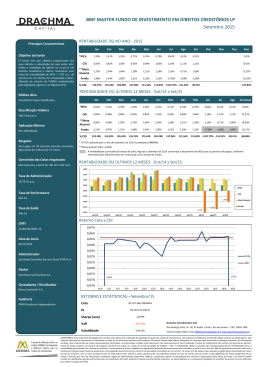

28 de novembro, 2011 Fundos Imobiliários X Cenário Macroeconômico Aluguel estável, preço em alta/ Os fundos imobiliários apresentam uma expectativa positiva de seu fluxo, seja por ter previsibilidade de rendimento mínimo, ou pelo fato de terem contratos de aluguéis com valores nominais, fixos, entre outros. Alguns FIIs funcionam como um título pré-fixado, em que, por um prazo determinado, o investidor irá receber a rentabilidade acordada. Vale mencionar ainda que as cotas dos FIIs são negociadas em bolsa, podendo haver valorização ou desvalorização das mesmas. Indicadores Economia Brasil SELIC 11,50% Focus SELIC 2012 10,00% Em um cenário de queda nas taxas de juros (taxa referencial SELIC), tende a ocorrer um aumento na procura por este tipo de ativo, consequentemente, esses títulos podem sofrer uma valorização. Os investidores passam a demandar por títulos que forneçam um retorno melhor em comparação a taxa de juros do período. O investidor procura uma rentabilidade futura que, muitas vezes, pode se tornar uma renda mensal. Em outras palavras, é a mesma lógica das pessoas que buscam comprar um imóvel para ganhar com o seu aluguel. CDI Atual 11,38% CDI* 11,65% Atualmente, a taxa de juros no Brasil está entre as maiores do mundo. Posicionar-se em investimento prefixado pode ser uma excelente proteção ante a expectativa vigente de queda da Selic nos próximos meses. Caso tal movimento (queda nas taxas de juros) se concretize, é totalmente factível acreditar na valorização de tais títulos. VEJAMOS UM EXEMPLO IPCA* 6,96% Focus IPCA 2012 5,55% IGP-M* 6,95% Focus IGP-M 2012 5,29% DI FUT Jan/13 9,79% Câmbio R$/US$ R$ 1,87 *Últimos 12 meses : Vamos supor que você tenha adquirido um título que lhe garanta uma rentabilidade anual de 12% ao ano. Com o passar do tempo e com alterações no cenário macroeconômico, você não encontra tais títulos no mercado (aquele que remunerava a 12% a.a.). Na verdade, com sorte, você encontra um título que remunere a 9% ao ano. Ora, não seria racional você cobrar mais caro para se desfazer do título que você comprou anteriormente? Ou seja, para abrir mão desse retorno diferencial comparativamente ao que o mercado oferece, você exige um valor maior que o supostamente de face para vender seus títulos. A mesma lógica serve para esses títulos! Caso o cenário de queda das taxas de juros se concretize, os investidores demandarão títulos que oferecem uma rentabilidade adicional tal qual a de alguns fundos imobiliários. VEJAMOS UM EXEMPLO QUE NOS AJUDA A ENTENDER A RELAÇÃO TAXA DE JUROS E RENDIMENTO: Um fundo XWYZ11 distribui rendimentos de R$ 0,85 por cota. Supondo que o fundo tenha sido lançado a R$ 100 cota, qual seria o rendimento mensal percentual? R$ 0,85 (rendimento distribuído)= 0,85% ao mês R$ 100 (preço da cota) Considerando um CDI Bruto de 0,90% ao mês (CDI atual 11,38% ao ano), estamos falando de um rendimento corresponde a 94,2% do CDI. Mas os fundos FIIs não possuem isenção tributária, diferentemente de outros produtos de CDI? Perfeito! Levando-se em consideração a questão da isenção tributária, na qual o FII nos rendimentos não precisa recolher¹, estamos falando de 118% do CDI, dado que descontado o IR, o CDI ofereceria uma rentabilidade efetiva de 0,72% ao investidor, ou 8,99% ao ano. Considerando ainda o exemplo acima, vamos avançar..... ¹ A isenção de Imposto de Renda nos rendimentos distribuídos pelos FIIs, são válidos para investidores Pessoas Físicas com menos de 10% da totalidade das cotas, em fundos com negociação em bolsa e com pelo menos 50 cotistas; Supondo que a taxa de juros caia para 9,79% ao ano (consideramos o DI Fut de jan/13), o rendimento do DI iria para 0,78% ao Mês. Já o rendimento bruto do fundo não sofre alteração! Com isso meu retorno seria de 108%, em comparação ao novo CDI vigente. E caso eu considere a tributação, meu retorno passaria a 136% do CDI bruto. O que tentamos exemplificar é que num cenário de taxas de juros em queda, faz todo o sentido o investidor buscar taxas pré-fixadas. Além da garantia de rendimentos, a redução na taxa de juros aumenta a atratividade do fundo, dado que este fornece uma taxa de juros maior que a oferecida pelo mercado. E por ele tornar-se mais atrativo, as cotas dos Fundos Imobiliários com aluguéis fixos, tendem a se valorizar. Análise XP Investimentos | www.xpi.com.br Analista Responsável: Laura Bartelle Analista, CNPI [email protected] Fundos Imobiliários X Cenário Macroeconômico Simulação—Comportamento dos FIIs com CDI em queda/ Os gráficos a seguir simulam dois cenários: um em que as cotas permanecem com seus preços estáveis numa expectativa de taxa de juros decrescentes, e outro em que a cota se ajusta. O juros são representados aqui pelo CDI líquido de IR, uma vez que os FIIs não tem tributação para investidor pessoa física. Cota = R$100; Juros CDI c/IR = Expectativa Focus descontado do IR de 20% (até 360 dias); Rendimento FII = 10,25%a.a. Cenário 1: cotas estáveis (R$100,00) 11% 117,5%/ CDI 135,2%/ CDI 148,8%/ CDI 9% 7% 5% 2011 CDI (Líq. IR) 2012 Fundo Imobiliário 2013 Nesse cenário, observamos que o percentual do CDI Liq. IR se eleva a cada queda da taxa de juros, aumentando assim a minha rentabilidade relativa ao CDI Liq. IR. No entanto, uma aplicação com 148,8% do CDI Liq. IR seria atrativa, pois aumentaria a demanda por esse ativo e, consequentemente, poderia elevar o seu preço. Cenário 2: retorno do CDI estável (117,5%) 120,00 13% 115,00 110,00 11% 105,00 100,00 9% 95,00 90,00 7% 85,00 5% 80,00 2011 CDI (Líq. IR) 2012 Fundo Imobiliário 2013 Valor Cota (R$) No segundo gráfico, propõe-se que o mercado precifique esse ativo a 117,5% do CDI de rendimento mensal. Como a receita do fundo não se alterou, o ajuste para manter essa relação em 117,5% deve-se a um aumento do preço da cota. O gráfico corrobora nosso raciocínio inicial. Análise XP Investimentos | www.xpi.com.br Disclosure/ Equipe de Análise/ Analista-Chefe Rossano Oltramari, CNPI Assistentes de Análise [email protected] Analistas Bruno Carvalho [email protected] Daniel Noronha [email protected] Caio Sasaki, CNPI-T [email protected] Giovanni Cariello [email protected] Carlos Lima, CNPI-T [email protected] Gustavo Carrizo [email protected] Deborah Herman, CNPI-P Gilberto Coelho, CNPI-T [email protected] [email protected] Laura Bartelle, CNPI [email protected] Lauro Vilares, CNPI-T [email protected] William Alves, CNPI w [email protected] Gustavo Pires [email protected] Luiz Augusto Cerávolo [email protected] Tito Gusmão tito.gusmã[email protected] Revisão Yordanna Colombo [email protected] Disclaimer/ 1. O atendimento de nossos clientes pessoas físicas e jurídicas (não-institucionais) é realizado por escritórios parceiros de agentes autônomos de investimento. Todos os agentes autônomos de investimento que atuam através da XP Investimentos CCTVM S/A (“XP Investimentos Corretora”) encontram-se devidamente registrados na Comissão de Valores Mobiliários. A relação completa dos agentes autônomos vinculados à XP Investimentos Corretora pode ser consultada no site www.cvm.gov.br <http://www.cvm.gov.br/> > Agentes Autônomos > Relação dos Agentes Autônomos contratados por uma Instituição Financeira > Corretoras > XP Investimentos. Na forma da legislação da CVM, o agente autônomo de investimento não pode administrar ou gerir o patrimônio de investidores. O agente autônomo é um intermediário e depende da autorização prévia do cliente para realizar operações no mercado financeiro. 2. Este relatório foi elaborado pela XP Investimentos CCTVM S/A (´XP Investimentos Corretora´) e tem como único propósito fornecer informações que possam ajudar o investidor a tomar sua decisão de investimento. Este relatório não constitui oferta ou solicitação de compra ou venda de qualquer instrumento financeiro. As informações contidas neste relatório são consideradas confiáveis na data da divulgação deste relatório e foram obtidas de fontes públicas consideradas confiáveis. 3. O analista de investimento responsável pela elaboração deste relatório, em conformidade ao artigo 17, I, da Instrução Normativa CVM n. 483/10, declara que as recomendações expressas neste relatório refletem única e exclusivamente suas opiniões pessoais e foram produzidas de forma independente, inclusive em relação à pessoa ou a instituição à qual está vinculado. 4. O analista de investimento está indiretamente envolvido na intermediação dos valores mobiliários objeto deste relatório, em conformidade ao artigo 17, II, c, da Instrução Normativa CVM n. 483/10. 5. A remuneração do analista de investimento responsável por este relatório é indiretamente influenciada pelas receitas provenientes dos negócios e operações financeiras realizadas pela pessoa a que esteja vinculado, em conformidade ao artigo 17, II, e, da Instrução Normativa CVM n, 483/10. 6. Os instrumentos financeiros discutidos neste relatório podem não ser adequados para todos os investidores. Este relatório não leva em consideração os objetivos de investimento, situação financeira ou necessidades específicas de cada investidor. Os investidores devem obter orientação financeira independente, com base em suas características pessoais, antes de tomar uma decisão de investimento. A rentabilidade de instrumentos financeiros pode apresentar variações, e seu preço ou valor pode aumentar ou diminuir. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste relatório em relação a desempenhos futuros. A XP Investimentos Corretora se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo. A XP Investimentos recebe remuneração por serviços prestados para o emissor objeto do relatório de análise ou pessoas a ela ligadas, em conformidade com o artigo 18, §1º, IV, da Instrução CVM 483/10. 7. Este relatório não pode ser reproduzido ou redistribuído para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito da XP Investimentos Corretora. Informações adicionais sobre os instrumentos financeiros discutidos neste relatório se encontram disponíveis quando solicitadas. 8. A Ouvidoria da XP Investimentos Corretora tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. Para contato, ligue 0800 722 3710. 9. O fundo de investimento imobiliário é uma comunhão de recursos, captados por meio do sistema de distribuição de valores mobiliários e destinados à aplicação em empreendimentos imobiliários. É constituído sob a forma de condomínio fechado, onde o resgate de quotas não é permitido e sua negociação é realizada através da Bolsa ou do Balcão Organizado (SOMA). Têm o patrimônio dividido em cotas, que são valores mobiliários de renda variável, em que ao menos 75% de seu patrimônio deve ser aplicado em bens e direitos imobiliários. Este relatório é baseado na avaliação dos fundamentos de determinadas empresas e dos diferentes setores da economia. A análise do ativo objeto do relatório utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento. A duração recomendada para o investimento é de longo prazo. O patrimônio do cliente não está garantido neste tipo de produto. O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da Corretora: www.xpi.com.br. Inexistem situações de conflitos de interesses entre a XP Investimentos e a utilização desse produto. Análise XP Investimentos | www.xpi.com.br

Baixar