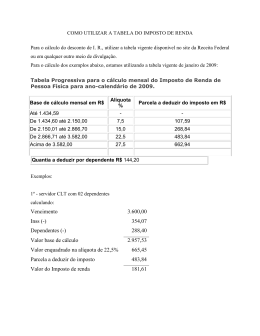

UNIOESTE – CCET – Colegiado de Matemática XXV Semana Acadêmica da Matemática 15 a 19 de Agosto de 2011 Entendendo as mordidas do leão – como funciona o cálculo do imposto de renda Profa. Raquel Lehrer Todos os anos, até março ou abril, muitos brasileiros têm uma obrigação não muito agradável a cumprir. Por todo lado que se vá, encontramos pessoas falando sobre esse assunto, perguntando uma à outra: você já fez o seu ? Ou então gente falando: Ai, tenho que fazer o meu... Você já sabe do que estamos falando: é do famoso Imposto de Renda. É a hora de se fazerem os ajustes com a Receita Federal – calcular quanto deve ser a contribuição relativa ao ano que passou e comparar o que efetivamente foi pago com o resultado desse cálculo. Pode ocorrer de se ter ultrapassado o que se devia e, nesse caso, haverá uma diferença a receber. Mas também pode ocorrer de não se ter pago o que se devia e aí o jeito é pagar o que falta. Você e seus colegas costumam fazer a declaração de Imposto de Renda anual ? Afinal, quem é obrigado a declarar o imposto de renda de pessoa física ? Até 2001, o imposto de renda devia ser pago por todos os brasileiros cuja renda mensal fosse igual ou superior a R$ 900,00. Houve uma mudança em 2002, sendo que a renda mensal mínima para declaração de imposto de renda passou a 1058,00 reais. Mas não confunda renda mínima com salário. Estão sujeitos a pagamento de imposto de renda não só o trabalho assalariado, mas também aplicações financeiras, venda de bem móvel ou imóvel, aplicação em bolsa de valores, rendimento de aluguéis e, de modo geral, rendas e proventos de qualquer natureza. Em conjunto, eles formam a renda mensal da pessoa. Esse imposto foi instituído por um decreto-lei no ano de 1943, e sofreu várias alterações após essa data. Mudanças nas regras para o cálculo do imposto de renda devem ser feitas periodicamente, garantindo que as pessoas continuem a pagar de um modo coerente com o que ganham. Se as taxas permanecem as mesmas por longos anos, e a inflação sobe ou o poder aquisitivo nesse período decai, as pessoas acabam tendo que pagar mais do que podem. Uma mudança desse tipo foi muito discutida em anos recentes, e será debatida mais adiante. Em outros pontos, discutia-se que a taxa de 15% era excessivamente alta para salários de até R$ 900,00 mensais, enquanto a taxa de 27,5% seria baixa para grandes rendas. Finalmente, em maio de 2002, foi assinada a lei que altera as regras para o cálculo do imposto de renda de pessoa física. Essa alteração declara isentas as pessoas que ganham até 1058,00 reais mensais, impõe também que, a partir desse salário, até R$ 2.115,00 a taxa para o cálculo do imposto a pagar seria de 15%. Desse modo, a taxa de 15% passou a valer para salários um pouco maiores, atendendo nesse ponto ao que se pretendia. Para salários maiores do que de R$2.115,00 a taxa é de 27,5%. Nessa questão, há dois pontos a considerar: por um lado, essa taxa passou a valer a partir de um patamar mais alto de salários (na lei anterior, ela já valia a partir de 1.800,00 reais) e isso favoreceu a classe média. Por outro lado, ela permanece a mesma qualquer que seja o valor atingido pela renda, não atendendo ao ponto que considerava essa taxa baixa para grandes rendas. Atualmente há programas de computador que fazem todos os cálculos do imposto de renda de uma pessoa, bastando que ela lance seus dados nos lugares apropriados. Mas é sempre interessante que as pessoas tenham ideias dos itens sobre os quais se paga imposto, das deduções a que se tem direito e acompanhem discussões que tratam de mudança periódicas nesse imposto. Isso faz parte da formação do cidadão. Vamos a nossa primeira atividade: Na tabela abaixo, aparecem 3 colunas: da renda mensal, da alíquota e da parcela a deduzir. Vamos ler mais sobre isso : A alíquota é o mesmo que a porcentagem a ser paga ao governo, calculada sobre a soma das rendas mensais. Ela varia conforme a faixa da renda mensal. A parcela a deduzir é um valor a ser descontado do cálculo da porcentagem. Esse valor é apresentado no manual de regras para o cálculo do imposto de renda do ano. Quem sugere as regras, calculando as porcentagens a serem aplicadas e as parcelas a deduzir, são os tributaristas (profissionais especializados em tributos ou impostos) do governo (regras que depois devem ser aprovadas pelo governo). A função da parcela a deduzir é tornar gradativas as passagens entre os valores a pagar, de uma faixa a outra. Se elas não existissem, uma pessoa que está no final de uma faixa e outra no início da faixa seguinte pagariam valores muito diferentes. A parcela a deduzir evita isso. Amansaram o leão O governo e os parlamentares brasileiros fecharam acordo para corrigir em 17,5% a tabela progressiva para o cálculo do imposto de renda para as pessoas físicas. Por estar congelada desde 1996, essa tabela contribuiu para os recordes de arrecadação – de janeiro a novembro de 2001, entraram R$ 178 bilhões, sendo que 20% desse total foram pagos por pessoas físicas – e, claro, tirou poder aquisitivo, principalmente de classe média assalariada. Na prática, a correção significou mais dinheiro no bolso de cerca de 4,5 milhões de pessoas que pagavam mensalmente o IR via tabela progressiva. A tabela abaixo apresentam a forma do cálculo do IR e a nova sistemática com o reajuste aprovado na Câmara dos Deputados, que entrou em vigor em 2002. O exemplo mostrado – salário de R$4.000,00 (rendimento tributável) – elucida a forma de utilização das tabelas para o cálculo do imposto O tamanho da mordida Como era até 2001 Renda mensal alíquota Parcela deduzir Até R$ 900,00 - - De R$ 900,01 até R$ 1.800,00 15% 135,00 Acima de R$ 1.800,00 27,5% 360,00 Tabela corrigida para 2002 Renda mensal alíquota Parcela a deduzir Até R$ 1.057,50 - - De R$ 1.057,51 até R$ 2.115,00 15% 158,63 Acima de R$ 2.115,00 27,5% 423,00 Salário tributável de R$ 4.000,00 : imposto devido = R$ 1.100,00 parcela a deduzir em 2001= 360,00 ___ imposto a pagar = 740,00 parcela a deduzir em 2002 = 423,00 ____ imposto a pagar = 677,00 Oficina de imposto de renda Mesmo que você seja isento da declaração de imposto de renda, aqui na oficina você terá a oportunidade de simular um salário maior e calcular o Imposto de Renda que você teria que pagar. Caso declare, a atividade vai lhe interessar desde já. De qualquer modo, é um conhecimento importante para o cidadão e útil para você ajudar amigos e parentes nesta tarefa. Além disso, esperamos que você realmente tenha um projeto e lute para atingir um melhor salário. Você deverá fazer sua declaração pela tabela abaixo. Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física para o exercício de 2011, ano-calendário de 2010. Base de cálculo mensal Alíquota (%) Parcela a deduzir do imposto Até 1.499,15 - - De 1.499,16 até 2.246,75 7,5 112,43 De 2246,76 até 2.995,70 15 280,94 De 2.995,71 até 3.743,19 22,5 505,62 Acima de 3.743,19 27,5 692,78 Calcule, por partes, ou blocos, quanto seria o IR devido ou a restituir no final do ano de 2011 supondo que seu salário bruto (sem desconto) era de R$ ______________(SB). a) 1o. Bloco : Rendimentos Marque seus rendimentos tributáveis, isto é, sobre os quais incide imposto. Para isso, multiplique seu salário bruto (SB) por 12, acrescente 1/3 de 1 salário (correspondente ao abono de férias). Se tiver mais de uma fonte pagadora, inclua o salário de todas elas. (Cabe lembrar que o 13o. Salário é de tributação exclusiva na fonte, não sendo incluído neste cálculo.) Total de rendimentos: ______________________________ b) 2o. Bloco : Deduções Marque agora o que é possível deduzir, usando seus dados pessoais reais (mesmo que sejam aproximados). b1) Contribuições à Previdência Social (INSS) Calcule 11% de 12 salários mais o abono de férias : _______________________ b2) Dependentes Multiplique o número de dependentes por R$ 1.808,28: _____________________ b3) Despesas com instrução do contribuinte e de seus dependentes Some os gastos pessoais e de seus dependentes feitos com instrução – o limite para cada um é de R$ 2.830,84: ___________________ b4) Despesas médicas Some as despesas pagas à médicos, dentistas, clínicas e laboratórios (suas e de seus dependentes):_______________________ b5) Pensão Judicial Se você paga alguma, inclua o total anual: ______________________ Total do 2o. Bloco : _____________________ c)3o. Bloco: Cálculo do Imposto Devido A primeira coisa a ser feita é calcular a diferença entre o total do 1o. Bloco e o total do 2o. Bloco, que será chamada de base de cálculo: c1) Base de cálculo : __________________ c2) Cálculo do imposto devido: Utilize a tabela anteriormente apresentada, multiplicando os valores nela apresentados por 12 e observando a faixa de alíquota correspondente. Supondo que você se encontre na 3a. faixa, calcule 15% de sua base de cálculo. Do valor encontrado, deduza 12 vezes R$ 280,94. Pronto, esse será o imposto devido. Cálculo do imposto devido: 15 x (base de cálculo) – (280,94 x 12) = _______________________ 100 Observação importante : Se a base de cálculo (item c1) for menor ou igual a R$ 17.989,80, o valor em c2 deverá ser assumido igual a zero. d) 4o. Bloco – Verificar o imposto já pago (retido na fonte) Aqui se deve marcar o total de seus impostos já pagos, isto é, retidos na fonte ou pagos de outra maneira ( carnê leão, por exemplo). Você deve calcular quanto será retido, no caso de receber um salário (SB). Para isso, deverá ser calculada a base de cálculo mensal, deduzindo desse valor 11% correspondente à contribuição previdenciária e R$ 150,69 vezes o número de dependentes. Para o mês em que você recebeu 1/3 correspondente ao abono de férias, esse valor deverá ser acrescido ao salário. d1) Base de cálculo férias):_______________ mensal (para os meses em que você não tirou d2) base de cálculo para o mês em que você recebeu o abono de férias: _________________ Se o valor encontrado foi superior R$1.499,16 e menor que R$2.246,76, então você teria um desconto mensal correspondente a 7,5% da base de cálculo menos a parcela a deduzir de R$ 112,43. Se o valor encontrado foi inferior a R$ 1.499,16, você se enquadraria na faixa dos isentos. d3) imposto mensal na situação d1: ______________________ d4) imposto mensal na situação d2: ______________________ Agora, multiplique o resultado obtido em d3 por 11 meses de salário e adicione o valor obtido em d4, encontrando assim, o imposto anual já pago na fonte: __________________ e) 5o. Bloco – Fazer o ajuste (quanto sobra ou quanto falta) Agora está na hora de você ver se teria pago mais do que devia e, portanto, teria restituição ou se ainda lhe faltaria pagar alguma quantia. Se o imposto pago (item d) é maior que o imposto devido ( item c2), faça a diferença. Esse seria o seu imposto a restituir. Marque-o a seguir: Imposto a restituir: ______________ Se o imposto pago (item d) é menor que o imposto devido (item c2), faça a diferença. Essa seria o seu imposto a pagar (além do que já tivesse pago mensalmente). Marque-o a seguir: Imposto a pagar: ________________ Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física para o exercício de 2008, ano-calendário de 2007. Base de cálculo mensal Alíquota % Parcela a deduzir do imposto Até 1.313,69 - - De 1.313,70 até 2.625,12 15,0 197,05 Acima de 2.625,12 27,5 525,19 Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física para o exercício de 2009, ano-calendário de 2008. Base de cálculo mensal Alíquota % Parcela a deduzir do imposto Até 1.372,81 - - De 1.372,82 até 2.743,25 15,0 205,92 Acima de 2.743,25 27,5 548,82 Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física para o exercício de 2010, ano-calendário de 2009. Base de cálculo mensal Alíquota % Parcela a deduzir do imposto Até 1.434,59 - - De 1.434,60 até 2.150,00 7,5 107,59 De 2.150,01 até 2.866,70 15,0 268,84 De 2.866,71 até 3.582,00 22,5 483,84 Acima de 3.582,00 27,5 662,94 Rendimentos de Capital: Fundos de longo prazo e aplicações de renda fixa, em geral: - 22,5% para aplicações com prazo de até 180 dias; - 20,0% para aplicações com prazo de 181 até 360 dias; - 17,5% para aplicações com prazo de 361 até 720 dias; - 15,0% para aplicações com prazo acima de 720 dias; Fundos de curto prazo: - 22,5% para aplicações com prazo de até 180 dias; - 20,0% para aplicações com prazo acima de 180 dias; Fundos de ações: - 15%; Aplicações em renda variável: - 0,005%; Remessas ao Exterior: 25% (rendimentos do trabalho, com ou sem vínculo empregatício, aposentadoria, pensão por morte ou invalidez e os da prestação de serviços, pagos, creditados, entregues, empregados ou remetidos a não residentes) e 15% (demais rendimentos de fontes situadas no Brasil); e Outros Rendimentos: 30% (prêmios e sorteios em dinheiro), 20% (prêmios e sorteios sob a forma de bens e serviços), 1,5% (serviços de propaganda) e 1,5% (remuneração de serviços profissionais). Fontes: – www.receita.fazenda.gov.br – Programa Gestão da Aprendizagem Escolar – Gestar II, Matemática: Caderno do Formador. Brasília: Ministério da Educação, Secretaria de Educação Básica, 2008. – Programa Gestão da Aprendizagem Escolar – Gestar II. Matemática: Caderno de Teoria e Prática 1 – TP1: matemática na alimentação e nos impostos. Brasília: Ministério da Educação, Secretaria da Educação Básica, 2008.

Baixar