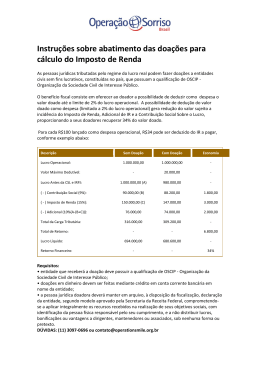

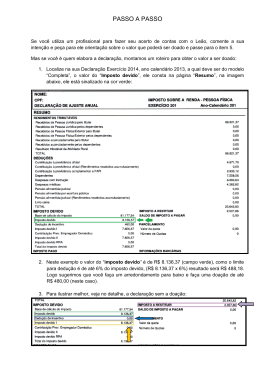

Diretoria Executiva Nacional Presidente Cláudio Márcio Oliveira Damasceno 1a Vice-Presidente Lúcia Helena Nahas 2º Vice-Presidente Mário Pereira de Pinho Filho Secretário-Geral Rogério Said Calil Diretor-Secretário Antônio Gomes Campelo Diretor de Finanças Carlos César Coutinho Cathalat Diretor-Adjunto de Finanças Albino Dalla Vecchia Diretor de Administração Robson Canha Ferreira Diretor-Adjunto de Administração José Raimundo Melo e Leite Diretor de Assuntos Jurídicos Carlos Roberto Teixeira 1º Diretor-Adjunto de Assuntos Jurídicos Rudimar Nunes Fraga 2º Diretor-Adjunto de Assuntos Jurídicos Sérgio Santiago da Rosa Diretor de Defesa Profissional Carlos Rafael da Silva 1º Diretor-Adjunto de Defesa Profissional Leonardo Picanço Cruz 2ª Diretora-Adjunta de Defesa Profissional Yone de Oliveira Diretor de Estudos Técnicos Pedro Onofre Fernandes Diretor-Adjunto de Estudos Técnicos Alfredo Jorge Madeira Rosa Diretora de Comunicação Social Letícia Cappelano Quadros dos Santos 1ª Diretora-Adjunta de Comunicação Social Regina Ferreira de Queiroz 2ª Diretor-Adjunto de Comunicação Social Genidalto da Silva Paiva Diretora de Assuntos de Aposentadoria, Proventos e Pensões Clotilde Guimarães Diretor-Adjunto de Assuntos de Aposentadoria, Proventos e Pensões Diego Augusto de Sá Diretora do Plano de Saúde Maria Antonieta Figueiredo Rodrigues Diretora-Adjunta do Plano de Saúde Tânia Regina Coutinho de Lourenço Diretor de Assuntos Parlamentares Célio Diniz Rocha Diretor-Adjunto de Assuntos Parlamentares José Castelo Branco Bessa Filho Diretor de Relações Intersindicais Hélio Roberto dos Santos Diretora-Adjunta de Relações Intersindicais Maria Urânia da Silva Costa Diretor de Relações Internacionais Fábio Galízia Ribeiro de Campos Diretor de Defesa da Justiça Fiscal e da Seguridade Social César Araújo Ramos Diretor-Adjunto de Defesa da Justiça Fiscal e da Seguridade Social Henrique Gerhke Diretor de Políticas Sociais e Assuntos Especiais José Devanir de Oliveira Diretor-Suplente Oséas Coimbra Júnior CONSELHO FISCAL Membros Titulares Ivone Marques Monte Luiz Gonçalves Bomtempo Armando Domingos Barcelos Sampaio Membros Suplentes Pérsio Romel Macedo Ferreira Luiz Fernando da Conceição Martins Elias José Maluf DIRETORIA DE ESTUDOS TÉCNICOS Diretor de Estudos Técnicos Pedro Onofre Fernandes Diretor-Adjunto de Estudos Técnicos Alfredo Jorge Madeira Rosa EQUIPE TÉCNICA QUE ELABOROU ESTE ESTUDO: Economista, Gerente de Estudos Técnicos Álvaro Luchiezi Júnior Economista, Assessor de Diretoria III Lucas Veras Salgado SDS - Conjunto Baracat - 1º andar salas 1 a 11 Brasília/DF - CEP 70392-900 Telefones: (61) 3218 5262 - (61) 3218 5286 www.sindifisconacional.org.br / email: [email protected] É permitida a reprodução deste guia e dos dados nele contidos, desde que citada a fonte. DESTINAR PARTE DO IMPOSTO DE RENDA É UM EXERCÍCIO DE CIDADANIA O SINDIFISCO NACIONAL – Sindicato dos Auditores Fiscais da Receita Federal do Brasil tem se dedicado, ao longo dos anos, ao estudo de questões tributárias, identificando problemas e apresentando propostas de soluções. A construção de uma sociedade livre, justa e igualitária é dever do Estado e de toda a sociedade. Uma das formas efetivas de integrar as atividades do Estado e os cidadãos, para a melhoria do País, é a concessão de incentivos fiscais vinculados ao Imposto de Renda que auxiliem, com bens ou recursos, projetos sociais, esportivos e culturais. Divulgar essas destinações e os incentivos fiscais a elas associados é uma responsabilidade social que o SINDIFISCO NACIONAL assume integralmente a partir da campanha TRIBUTO LEGAL que tem como objetivo divulgar e disseminar um benefício que se estende para grande parte da sociedade. O material contido na presente cartilha baseia-se na legislação que regulamenta alguns incentivos fiscais e suas respectivas destinações. COMO FUNCIONA O contribuinte escolhe a modalidade (doação, investimento ou patrocínio), a entidade ou o projeto a ser beneficiado e transfere os bens ou recursos na forma determinada pela legislação criadora do benefício fiscal. Nas declarações de ajuste anual (Declaração de Imposto de Renda de Pessoa Física – DIRPF ou na Declaração de Informações Econômico-fiscais da Pessoa Jurídica – DIPJ), o contribuinte declara os valores destinados, dentro dos limites das legislações específicas. Eles serão deduzidos do imposto a pagar ou da base de cálculo e acrescidos ao imposto a restituir ou a compensar, de acordo com a forma de tributação. Cada legislação determina um valor percentual individual máximo para a dedução de cada modalidade. As legislações específicas do Imposto de Renda determinam que os limites máximos globais de dedução, ou seja, os limites totais para todas as deduções previstas na legislação tributária serão de 6% para pessoas físicas e de 4% para as pessoas jurídicas. Respeitando estes limites e o limite de cada fundo, o contribuinte pode destinar seu imposto de renda para mais de um fundo, programa, ação ou projeto. CONDIÇÕES GERAIS Os incentivos fiscais devem ser informados pelos contribuintes pessoas físicas que utilizam o modelo completo da Declaração de Ajuste Anual e pelos contribuintes pessoas jurídicas tributadas com base no lucro real - empresas enquadradas no artigo 14 da Lei nº 9.718/98. O contribuinte pessoa física e o contribuinte pessoa jurídica tributados em outras modalidades não poderão efetuar as deduções em questão. O valor das destinações é deduzido diretamente do valor do imposto devido (pessoa física) ou de sua base de cálculo (pessoa jurídica) e deve ser informado pelo contribuinte na declaração de ajuste anual, para o caso de pessoas físicas e no período de apuração do imposto mensal trimestral ou anual para as pessoas jurídicas. Para as pessoas físicas, os valores das doações devem ser lançados na Declaração de Ajuste Anual, na ficha “Doações Efetuadas”, informando-se o item (fundo), o código, o nome da instituição beneficiada, seu CNPJ e o respectivo valor. Para as pessoas jurídicas, os valores devem ser Tributo Legal 3 lançados na ficha “Cálculo do Imposto de Renda – PJ em Geral” em “Deduções” e também na ficha “Informações Gerais”. BENEFICIÁRIOS DAS DESTINAÇÕES Podem receber as destinações os seguintes fundos, projetos e programas: 1 . Fundos dos Direitos da Criança e do Adolescente (FDCA) São controlados pelos Conselhos Municipais, Estaduais ou Nacional dos Direitos das Crianças e dos Adolescentes. O contribuinte, pessoa física ou jurídica, destina parte de seu Imposto de Renda Devido para os Fundos Municipais, Estaduais e Nacional dos Direitos da Criança e do Adolescente mediante depósito em contas bancárias controladas pelos Conselhos, os quais repassam os recursos para programas executados por entidades sociais cadastradas, cujos projetos são por eles aprovados. Os projetos e programas estão voltados para diferentes áreas de assistência à infância e à adolescência, e abrangem, dentre outras ações: •amparo de crianças e adolescentes em situação de risco social e psicológico; •erradicação do trabalho infantil; •profissionalização dos jovens; •incentivo à adoção de crianças e jovens órfãos ou abandonados; •orientação e apoio social às famílias; •acolhimento de crianças e jovens. Limites de dedução As pessoas físicas que desejam fazer doações em valores devem observar os seguintes limites e períodos: •Até 6% do imposto de renda devido quando as doações são feitas entre 1º de janeiro e 31 de dezembro do ano-base. •Até 3% do imposto devido para doações feitas entre 01/01 e 30/04 do ano em que se entrega a declaração. As doações desse período que ultrapassarem 3% do imposto devido podem ser deduzidas na declaração de ajuste anual seguinte, observado o limite de 6%. Na declaração de ajuste anual, na aba “resumo da declaração” abra a ficha “doações diretamente na declaração – ECA” e em “novo” escolha o tipo de fundo, indicando a UF, o CNPJ, o nome da instituição beneficiada e o valor doado. Esta ficha indica o valor máximo que pode ser doado. A seguir, na aba “Darf – doações diretamente na declaração – ECA” imprima o Darf e faça o recolhimento até o dia 30/04. As pessoas jurídicas podem doar até 1% do imposto de renda devido, observado o seguinte: •A dedução poderá ser aplicada sobre a estimativa mensal ou sobre o imposto devido calculado com base no lucro real trimestral ou anual. •Quando o imposto de renda é apurado trimestralmente, a dedução deve ser feita no imposto devido no trimestre em que é feita a doação. •Caso a opção da pessoa jurídica seja o pagamento mensal do imposto estimado, o valor doado é deduzido do imposto devido no mês, observado o limite de 1%, e o valor que exceder este limite poderá ser deduzido nos meses subsequentes do mesmo ano-calendário, respeitando sempre o limite. •O valor doado não pode ser deduzido como despesa operacional na apuração do lucro real. •Não é possível deduzir as doações do imposto apurado sobre lucros, ganho de capital e rendimentos obtidos no exterior. •Para fins de comprovação, a pessoa jurídica deverá registrar em sua escrituração os valo- 4 Sindifisco Nacional res doados, bem como manter à disposição do fisco a documentação correspondente emitida pelo Conselho de Direitos da Criança e do Adolescente beneficiário. É possível doar valores ou bens. Doação em valores Doações em bens O valor deve ser depositado numa conta bancária específica, controlada pelo Conselho de Direitos da Criança e do Adolescente escolhido pelo contribuinte. Identificar os bens doados no comprovante de doação, informando o CNPJ ou CPF do avaliador do valor dos bens, se houver. Mediante a comprovação do depósito, o Conselho de Direitos da Criança e do Adolescente beneficiado emite um recibo padronizado. Os bens devem ter sua propriedade comprovada por documento hábil e devem ser baixados da declaração de bens ou direitos (pessoas físicas), ou na escrituração contábil (pessoa jurídica). Os comprovantes de doação devem ser guardados por cinco anos para fins de eventuais comprovações junto à Receita Federal do Brasil. Outras informações relevantes em caso de doação de bens: •O valor dos bens doados, para pessoas físicas, será: - o valor de aquisição do bem, caso ele tenha sido adquirido no mesmo ano da doação; - o constante na Declaração de Bens e Direitos da Declaração de Ajuste Anual; ou - o valor de mercado, conforme avaliação; •Para pessoas jurídicas o valor dos bens doados será o valor contábil dos bens registrados na escrituração comercial da empresa. •Caso o contribuinte opte por declarar o valor de mercado, este deverá ser determinado por laudo de perito ou empresa idônea, tecnicamente competente. •Tanto no caso de pessoa física como de pessoa jurídica, o valor não pode exceder o valor de mercado ou, em se tratando de imóveis, o valor que serviu de base para cálculo do imposto sobre a transmissão de bens imóveis. Como Identificar os Conselhos e Fundos para as Doações O contribuinte que deseja fazer doações pode identificar junto à Prefeitura do seu município se nele há um conselho organizado e habilitado a receber doações. Também encontrará nas páginas da internet dos conselhos nacional, estaduais e municipais, bem como das prefeituras municipais, relações dos fundos legalmente constituídos e habilitados a receberem doações. Ao identificar um conselho para o qual deseja fazer doação, recomenda-se que o contribuinte também se informe se ele está regularmente cadastrado junto ao Conanda – Conselho Nacional dos Direitos da Criança e do Adolescente. Somente assim ele poderá se beneficiar da doação de parte do imposto de renda devido. 2 . Fundo Nacional da Cultura (FNC) e Incentivos à Atividade Audiovisual Abrange projetos disciplinados pelo Programa Nacional de Apoio à Cultura (Pronac), financiado pelo FNC, e os aprovados pelo Ministério da Cultura ou pela Agência Nacional do Cinema (Ancine). As áreas beneficiadas são as seguintes: •Projetos culturais de: a) formação e produção artística e cultural; b) preservação e difusão do patrimônio artístico, cultural e histórico; c) conhecimento dos bens e valores culturais; d) apoio a atividades culturais e artísticas e comerciais ou industriais, de interesse cultural. Tributo Legal 5 •Obras audiovisuais, cinematográficas e vídeo-fonográficas brasileiras, por meio de investimentos na produção ou no patrocínio de obras de produção independente. É possível fazer doações ou patrocinar. Maiores informações: http://www.tributolegal.org.br/ 3 . Atividades Desportivas - Lei de Incentivo ao Esporte (Lei nº 11.438/06) Projetos esportivos e para-desportivos aprovados pelo Ministério do Esporte, o qual é encarregado de acompanhá-los e avaliá-los durante e ao final de sua execução. Esses projetos atendem: alunos regularmente matriculados em instituição de ensino de qualquer sistema (desporto educacional); modalidades desportivas que contribuam para a integração dos praticantes na plenitude da vida social, na promoção da saúde e da educação e na preservação do meio ambiente (desporto de participação); e pessoas e comunidades do país e dele com outras nações com a finalidade de obter resultados em competições oficiais (desporto de rendimento). É possível doar valores ou bens. Para maiores informações, acesse: http://www.tributolegal.org.br/ 4 . Fundos do Idoso Fundos nacional, estaduais e municipais do idoso geridos pelos Conselhos dos Direitos do Idoso que os aplicam em programas visando a promoção, proteção, defesa e atendimento aos direitos do idoso. É possível doar valores ou bens. Para maiores informações, acesse: http://www.tributolegal.org.br/ 5 . Programa Nacional de Apoio à Atenção Oncológica (Pronon) Instituído pela Lei 12.715/12, seu objetivo é captar e canalizar recursos para prevenção e combate ao câncer, os quais abrangem “a promoção da informação, a pesquisa, o rastreamento, o diagnóstico, o tratamento, os cuidados paliativos e a reabilitação referentes às neoplasias malignas e afecções correlatas”. As ações e os serviços de atenção oncológica a serem apoiados com os recursos captados pelo Pronon compreendem: a prestação de serviços médico-assistenciais; a formação, o treinamento e o aperfeiçoamento de recursos humanos em todos os níveis; e a realização de pesquisas clínicas, epidemiológicas e experimentais. É possível fazer doações ou patrocinar. Maiores informações: http://www.tributolegal.org.br/ 6 . Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) Instituído pela Lei 12.715/12, desenvolve a prevenção e a reabilitação da pessoa com deficiência. Suas ações são desenvolvidas por pessoas jurídicas de direito privado sem fins lucrativos que tratam de deficiências físicas, motoras, auditivas, visuais, mentais, intelectuais, múltiplas e de autismo. Os recursos obtidos pelo PRONAS/PCD serão investidos nas seguintes ações e serviços de reabilitação: serviços médico-assistenciais, formação, treinamento e aperfeiçoamento de recursos humanos e realização de pesquisas clínicas, epidemiológicas e experimentais. É possível fazer doações ou patrocinar. Maiores informações http://www.tributolegal.org.br/ 6 Sindifisco Nacional

Download