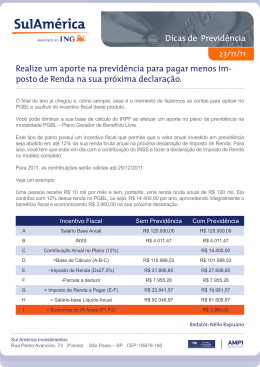

Boletim de Relacionamento Previdência Imposto de Renda – Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano VGBL na SulAmérica, possa preencher corretamente a sua Declaração de IR 2008. Declaração de Imposto de Renda A Receita Federal disponibiliza dois tipos de declaração de Imposto de Renda: Declaração Simplificada: A declaração simplificada pode ser usada por qualquer pessoa, desde que não tenha passado à condição de residente no país em 2007, não tenham dependentes com rendimentos próprios, não tenham espólios e não participou do quadro societário de empresas como sócio ou acionista. A declaração simplificada oferece o desconto-padrão de 20% dos rendimentos tributáveis (limitado a R$ 11.669,72) sem a necessidade de indicação ou comprovação das despesas. O formulário simplificado costuma trazer vantagem para os contribuintes sem filhos e que têm poucos abatimentos. Se as deduções forem menores do que os 20% do imposto pago ou são inferiores a R$ 11.669,72, recomenda-se o simplificado. Declaração Completa: Este modelo é indicado para pessoas que possuem despesas dedutíveis que excedem ao limite de desconto da Declaração Simplificada, R$ 11.669,72. Portanto, caso suas deduções ultrapassem a este limite, a melhor opção é fazer a Declaração Completa. Produtos PGBL e Tradicional na Previdência Complementar Nestes planos as contribuições são dedutíveis da base de cálculo do imposto de renda anual, até o limite de 12% da renda bruta anual do participante. Desse modo, esses planos são indicados para contribuintes que declaram seu imposto de renda no modelo completo. Lembramos que esta dedução está condicionada ao recolhimento também de contribuições para a Previdência Social (INSS ou Regime Próprio), salvo se o participante for aposentado ou pensionista da Previdência Social. É possível também deduzir as contribuições realizadas para o dependente do declarante. Neste caso, para o dependente com idade a partir de 16 anos, a legislação do imposto de renda também condiciona a dedução ao recolhimento também de contribuições para a Previdência Social (INSS ou Regime Próprio). No formulário simplificado não é possível a dedução de quaisquer despesas, em virtude da utilização do desconto padrão. Revisão normativa do texto Gerência de Contratos de Previdência - GECOT Produto VGBL Apesar de não ser possível a dedução dos valores pagos para este tipo de plano na Declaração de Ajuste Anual do Imposto de Renda, este produto é vantajoso porque a tributação do imposto de renda ocorrerá somente quando do recebimento do resgate ou indenização e incidirá exclusivamente sobre os rendimentos obtidos na aplicação. Não incide imposto de renda sobre o principal investido. Como não é possível a dedução dos valores pagos na Declaração de Ajuste Anual, este produto é indicado para as pessoas que declaram no modelo simplificado ou para as pessoas que já contribuem com o limite máximo de dedução permitida para os produtos de previdência (12% da Renda bruta anual), mas desejam economizar mais para a sua futura aposentadoria. Prazo de entrega: Até 30 de abril de 2008 para todas as pessoas físicas obrigadas a apresentar a Declaração de Ajuste Anual. Formas de entrega: Disquete: Após fazer o download do programa de declaração do IR no site da Receita e preencher a declaração, o contribuinte grava as informações em um disquete e entrega nas agências do Banco do Brasil ou da Caixa Econômica Federal; Internet: Para enviar a declaração preenchida através do programa de IRPF pela internet terá que salvar a declaração no disquete ou disco rígido do computador e utilizar o sistema Receitanet. Disponível no site da Receita Federal, o sistema Receitanet valida e transmite, via Internet, as declarações após o preenchimento da declaração; Formulário: Deve ser comprado nas agências dos Correios por R$ 3,50 (preço de postagem). A entrega também deve ser feita nestes locais. Entrega após o prazo Após o prazo, a Declaração de Ajuste Anual deve ser apresentada somente pela Internet ou em disquete nas unidades da Secretaria da Receita Federal. Multa pelo atraso: O contribuinte que atrasar a entrega da sua declaração de imposto de renda, estará sujeito a uma multa por atraso, que será calculada da seguinte forma: • 1% ao mês sobre o imposto devido, mesmo que tenha sido pago integralmente; • valor mínimo R$ 165,74; • valor máximo de 20% do imposto devido A multa de 1% passa a contar a partir do dia seguinte ao prazo de entrega fixado pela Receita Federal, e terá por termo final o mês em que você entregar sua declaração. Revisão normativa do texto Gerência de Contratos de Previdência - GECOT Ponto de Atenção Contribuição descontada diretamente na folha de pagamento dos funcionários para os planos de previdência complementar (Sobrevivência, Pensão por Morte e Renda por Invalidez): Os valores das contribuições para o plano de previdência complementar a serem lançados na sua Declaração de Ajuste Anual do Imposto de Renda 2008 são os constantes no Comprovante de Rendimentos elaborado e entregue por seu empregador. Das contribuições constantes no Informe de Rendimentos entregue pela SulAmérica deverão ser lançadas somente as contribuições realizadas diretamente para a SulAmérica, por meio de boleto bancário ou débito em conta corrente, e que não foram lançadas na folha de pagamento do seu empregador. Portanto, os valores constantes no quadro 7 (linhas 1 e 2) do Informe de Rendimentos Financeiros entregue pela SulAmérica não deverão ser lançados na Declaração de Ajuste Anual do Imposto de Renda, pois os mesmos já constam no quadro 3, linha 3 do Comprovante de Rendimentos gerado e entregue por seu empregador. Como esses valores foram deduzidos da base de cálculo mensal do Imposto de Renda, a fonte pagadora (seu empregador) está obrigada a fornecer o Comprovante de Rendimentos Pagos e de Retenção de Imposto de Renda na Fonte, onde constam os valores das contribuições realizadas para o seu plano de previdência. Desse modo, dos valores constantes no Informe de Rendimentos entregue pela SulAmérica, somente deverão ser lançados na sua Declaração as informações constantes no quadro 7 – linhas 3 e 4 (se houver), pois não foram descontados diretamente na sua folha de pagamento e não constam no Comprovante de Rendimentos fornecido por seu empregador. Eles foram pagos diretamente à SulAmérica, por meio de boleto bancário ou débito na sua conta corrente. Pode ocorrer divergência entre o valor informado pela SulAmérica e o informado pelo seu empregador. Neste caso, SEMPRE DEVERÁ SER LANÇADO NA DECLARAÇÃO DE IR O VALOR INFORMADO PELO SEU EMPREGADOR. Esta divergência entre os valores pode ocorrer por vários motivos, sendo o principal deles a diferença entre a data de desconto da contribuição do salário e o repasse para a SulAmérica, que pode se dar no mês seguinte ao desconto. Neste caso, o valor informado pela SulAmérica pode ser maior ou menor do que o informado pelo seu empregador. Outro motivo de divergência ocorre com relação as contribuições realizadas com o 13º salário. Como ele tem tributação exclusiva, não é possível utilizar essas contribuições novamente na Declaração de Ajuste Anual. Portanto, essas contribuições deverão ser realizadas por meio da folha de pagamento ou, se for realizada fora da folha, deve ter o seu comprovante de pagamento entregue ao empregador antes do fechamento da folha para que seja abatido diretamente da base de cálculo do 13º salário. A empresa deverá informar à SulAmérica que há contribuições realizadas com recursos do 13º salário para que a SulAmérica possa dar tratamento diferenciado a essas contribuições, pois elas deverão estar segregadas das demais contribuições realizadas durante o ano. Revisão normativa do texto Gerência de Contratos de Previdência - GECOT Como Declarar os planos de Previdência e seguro VGBL SulAmérica na sua Declaração de Imposto de Renda: De posse do Informe de Rendimentos fornecido pela SulAmérica, observe as movimentações que ocorreram em seu plano e veja abaixo os campos onde deverão ser lançados os valores constantes no seu informe: Quadro 3: Rendimentos Tributáveis na Declaração de Ajuste Anual: (Resgates e Benefícios) - Modelo Completo ou Simplificado 1 2 3 1 4 2 3 4 1 Nome da Fonte Pagadora: SUL AMÉRICA SEGUROS DE VIDA E PREVIDÊNCIA S/A; 2 CNPJ da Fonte Pagadora: 01.704.513/0001-46; Revisão normativa do texto Gerência de Contratos de Previdência - GECOT 3 Rendimentos Recebidos de Pessoa Jurídica: o valor que deverá ser lançado neste campo, encontra-se no Quadro 3 (Rendimentos Tributáveis), linha 5 (total da coluna Rendimentos) do seu Informe enviado pela SulAmérica; 4 Imposto Retido na Fonte: o valor que deverá ser lançado neste campo, encontra-se no Quadro 3 (Rendimentos Tributáveis), na linha 05 (total da coluna do Imposto Retido na Fonte) do Informe enviado pela SulAmérica. Importante Os dados abaixo e o modo de informá-los na Declaração são específicos para os planos sujeitos ao Regime de Tributação Progressiva. Quadro 7 - Contribuições efetuadas para plano de Previdência PGBL/Tradicional – (Exclusivamente para o Modelo Completo). 3 2 1 2 3 4 4 * Revisão normativa do texto Gerência de Contratos de Previdência - GECOT 1 Código: 36 - Contribuições a Entidades de Previdência Privada; 2 Nome do Beneficiário: SUL AMÉRICA SEGUROS DE VIDA E PREVIDÊNCIA S/A; 3 CNPJ do Beneficiário: 01.704.513/0001-46; 4 Contribuições para Renda por Sobrevivência, realizadas exclusivamente por meio de boleto bancário ou débito em conta corrente: o valor que deverá ser lançado neste campo encontra-se no Quadro 7 (realizadas no Ano-Calendário), nas linhas 3 e 4 do seu Informe enviado pela SulAmérica. *Contribuições descontadas diretamente na folha de pagamento Se houver contribuições descontadas em sua folha de pagamento, estas constarão no Quadro 3 - linha 3 do Comprovante de Rendimentos entregue pelo seu empregador e deverão ser somadas e lançadas, juntamente com as contribuições acima mencionadas. Contribuição realizada com recursos do 13° salário Como o 13º salário tem tributação exclusiva (separada dos demais rendimentos), o valor constante no quadro 5, linha 1, do Comprovante de Rendimentos entregue por seu empregador é o valor líquido pago por seu empregador. Desse modo, a contribuição realizada com recursos do 13° salário já foi abatida da base de cálculo do imposto de renda e não deverá ser lançada novamente na Declaração de Ajuste Anual do Imposto de Renda. EVITE DECLARAR AS CONTRIBUIÇÕES EM DUPLICIDADE. Revisão normativa do texto Gerência de Contratos de Previdência - GECOT Quadro 5 –Rendimentos Sujeitos à Tributação Exclusiva Modelo Simplificado 1 1 Descriminação: Localizado no informe enviado pela Sul América, no Quadro 5 - linha 5. Importante Este caso é para participantes que tenham optado pelo Regime de Tributação Decrescente. Revisão normativa do texto Gerência de Contratos de Previdência - GECOT Modelo Completo 2 1 1 Outros (especifique): Previdência Complementar 2 O valor que deverá ser lançado neste campo, encontra-se no Quadro 5 (Rendimentos Sujeitos à Tributação Exclusiva), na linha 05 (total da coluna Rendimentos Liquidos) do Informe enviado pela SulAmérica. Revisão normativa do texto Gerência de Contratos de Previdência - GECOT 2 Quadro 6 – Prêmios em VGBL - Valores em reais (Modelo Completou Simplificado) 1 2 3 3 4 4 1 Código: 99 - Outros bens e direitos 2 Discriminação: Prêmios acumulados em plano de seguro VGBL, contratado na Sul América Seguros de Vida e Previdência S.A. – CNPJ n.º 01.704.513/0001-46. 3 Situação em 31/12/2006: o valor a ser lançado neste campo encontra-se no quadro 6 Prêmios em VGBL (valores em reais) do Informe de Rendimentos entregue pela SulAmérica. Deverá ser lançado o valor do quadro Saldos em 31/12 Ano-Calendário; 4 Situação em 31/12/2007: o valor a ser lançado neste campo encontra-se no Quadro 6 – (Prêmios em VGBL-valores em reais) do Informe de Rendimentos entregue pela SulAmérica. Deverá ser lançado o valor do quadro Saldos em 31/12 Ano-Calendário Anterior; Revisão normativa do texto Gerência de Contratos de Previdência - GECOT Esperamos que este guia possa ajudá-lo a esclarecer possíveis dúvidas ao efetuar sua Declaração Anual de Imposto de Renda. Atenciosamente, SUL AMÉRICA SEGUROS DE VIDA E PREVIDÊNCIA S.A. Gerência de Relacionamento de Previdência Revisão normativa do texto Gerência de Contratos de Previdência - GECOT

Download