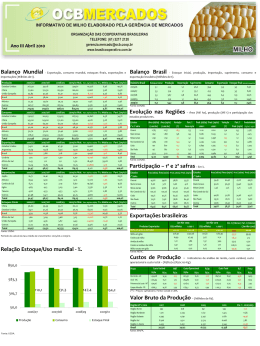

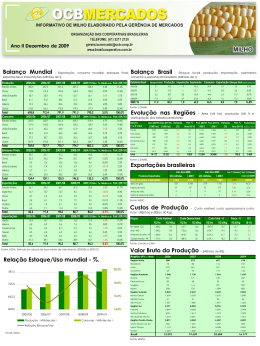

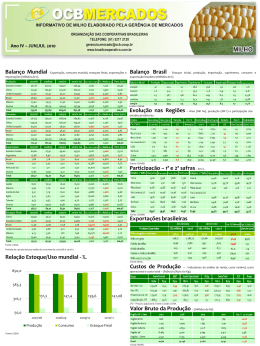

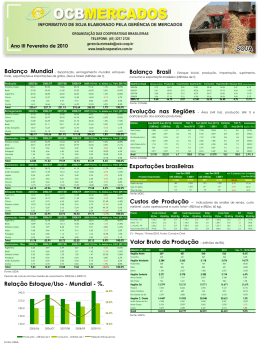

Ano III Fevereiro 2010 Balanço Mundial - Exportação, consumo mundial, estoques finais, exportações e importações (Milhões de t). Produção Balanço Brasil - Estoque inicial, produção, importação, suprimento, consumo e exportação brasileira (Milhões de t). Relatório Brasil Produção Importação Suprimento Consumo Exportação Estoque final Relação Estoque/Uso 2005/06 2006/07 2007/08 2008/09 Estados Unidos 282,26 267,50 331,18 307,39 334,05 4,8% 41,9% 2005/06 3,1 42,5 1,0 46,6 39,4 3,9 China 139,37 151,60 152,30 165,90 155,00 3,0% 19,4% 2006/07 3,3 51,4 1,1 55,7 41,5 10,9 3,3 8,0% União Européia 60,67 53,83 47,56 62,72 55,77 -0,2% 7,0% 2007/08 3,3 58,7 0,8 62,8 44,5 6,4 11,9 26,7% Brasil 41,70 51,00 58,60 51,00 51,00 4,0% 6,4% 2008/09 11,9 51,0 1,1 64,0 45,2 7,8 11,0 24,4% México 19,50 22,35 23,60 25,00 22,00 3,5% 2,8% 2009/10 11,0 51,0 0,8 63,1 46,0 8,0 9,1 19,9% Fonte: CONAB. 2009/10 Fev. Tx. Média a.a. Part. (09/10) Argentina 15,80 22,50 22,00 15,00 17,20 -2,4% 2,2% Outros 155,57 166,67 179,08 182,52 180,01 3,8% 22,6% 699,07 2005/06 712,95 2006/07 792,32 2007/08 794,52 2008/09 797,83 3,7% Estados Unidos 232,02 230,67 261,63 259,05 282,33 5,1% 34,9% China 137,00 145,00 149,00 152,00 159,00 3,5% 19,6% União Européia 61,50 62,30 64,00 62,00 60,00 -0,5% 7,4% Brasil 39,50 41,00 42,50 44,50 45,50 3,7% 5,6% Estados 1a e 2a safra Total Consumo 100,0% 2009/10 Fev. Tx. Média a.a. Part. (09/10) Estoque Inicial Evolução nas Regiões 3,3 8,3% – Área (Mil ha), produção (Mil t) e participação dos estados produtores. Área (08/09) Área (09/10) Variação (1.000 ha) (1.000 ha) Part. % Prod. (08/09) Prod. (09/10) Variação Part. % Produtividade Área 09/10 1.000 t 1.000 t (%) Prod. (09/10) (Kg/ha) - 09/10 (%) México 27,90 30,70 32,00 32,40 32,20 3,4% 4,0% Paraná 2.783 2.257 -18,9 17,5 11.101 11.572 4,2 22,5 5.127 Outros 208,42 218,68 222,75 227,46 230,64 2,4% 28,5% Mato Grosso 1.641 1.618 -1,4 12,5 8.082 7.472 -7,5 14,5 4.617 Total 706,34 728,35 771,88 777,42 809,67 3,4% 100,0% Minas Gerais 1.290 1.194 -7,5 9,3 6.544 6.026 -7,9 11,7 5.047 2005/06 2006/07 2007/08 2008/09 Rio Grande do Sul Exportações 2009/10 Fev. Tx. Média a.a. Part. (09/10) Estados Unidos 56,08 54,21 60,66 47,91 50,00 -3,5% 58,9% Goiás Argentina 10,71 15,69 15,68 8,46 9,50 -8,6% 11,2% São Paulo Brasil 2,83 8,07 7,88 7,18 9,00 22,0% 10,6% Outros Ucrânia 2,46 1,03 2,07 5,50 5,00 30,9% 5,9% Africa do Sul 1,41 0,43 1,12 2,11 2,50 27,4% 2,9% Total Fonte: CONAB. Outros 9,12 11,96 10,80 12,33 8,89 -0,2% 10,5% Total 82,61 91,39 98,22 83,48 84,89 -0,4% 100,0% 2005/06 2006/07 2007/08 2008/09 Japão Importações 16,62 16,71 16,61 16,53 16,30 México 6,79 8,94 9,56 7,76 Coréia do Sul 8,48 8,73 9,31 7,19 Taiwan 4,53 4,28 4,53 4,53 Egito 4,40 5,03 19,2% 9,50 5,3% 11,2% 7,50 -4,4% 8,8% 4,60 0,9% 5,4% 4,20 -14,9 9,2 4.249 5.282 24,3 10,3 4.468 758 -16,7 5,9 4.899 4.008 -18,2 7,8 5.286 917 879 -4,2 6,8 4.274 4.179 -2,2 8,1 4.756 5.513 5.280 -4,2 40,9 12.763 13.779 8,0 26,8 2.610 14.172 12.897 -9,0 100,0 51.004 51.383 0,7 100,0 3.984 Participação – 1ª e 2ª safras – Em %. Estados 1a Safra Estados 2a Safra Área (08/09) Área (09/10) Prod. (08/09) Prod. (09/10) Área (08/09) Área (09/10) Prod. (08/09) Prod. (09/10) % % % % % % % % Paraná 46% 40% 59% 55% Paraná 54% 60% 41% 45% Mato Grosso 8% 4% 7% 4% Mato Grosso 92% 96% 93% 96% 3% -0,5% 4,9% 41,79 47,90 54,06 42,43 42,79 -0,7% 50,4% 91,39 2006/07 98,22 2007/08 83,48 2008/09 84,89 -0,4% China 35,26 36,60 39,39 53,17 48,77 10,2% 36,4% Outros 73% 74% 74% 71% Estados Unidos 49,97 33,11 41,26 42,50 43,67 -0,2% 32,6% Outros 27% 26% 26% 29% Total 65% 63% 66% 64% Brasil 3,02 3,59 12,58 13,28 10,28 37,6% 7,7% Total 35% 37% 34% 36% África do Sul 2,31 1,66 3,09 3,68 3,01 13,3% 2,2% União Européia 9,46 7,38 4,36 6,08 2,85 -25,9% 2,1% Total Estoques Finais 4,15 -0,5% 1.182 910 82,61 2005/06 Outros 4,83 2009/10 Fev. Tx. Média a.a. Part. (09/10) 1.389 100,0% 2009/10 Fev. Tx. Média a.a. Part. (09/10) Outros 24,24 26,50 28,61 27,68 25,46 1,4% 19,0% Total 124,25 108,85 129,29 146,40 134,04 4,5% 100,0% Fonte: USDA. 98% 98% 97% 97% Minas Gerais 2% 2% 3% 100% 100% 100% 100% Rio Grande do Sul - - - - Goiás 59% 47% 65% 53% 41% 53% 35% 47% São Paulo 70% 69% 79% 78% 30% 31% 21% 22% Minas Gerais Rio Grande do Sul Exportações brasileiras Jan-Fev 2009 US$ milhões 1.000 t 359,66 2.098,75 Jan-Fev 2010 US$ milhões 1.000 t 262,48 1.437,07 Var. % (Valores) Part. % (Valores) (Jan-Fev 2010) -27,02 100,00 350,80 2.075,51 259,17 1.428,57 -26,12 98,74 Farinha de milho 8,34 22,36 1,92 5,82 -76,93 0,73 Amido de milho 0,31 0,48 0,70 1,71 124,77 0,27 Farelos e resíduos de milho 0,22 0,40 0,69 0,97 217,57 0,26 Milho exceto em grão 0,00 0,00 0,01 0,00 344,88 0,00 Milho em grão Relação Estoque/Uso mundial - %. São Paulo Fonte: CONAB. Produtos Exportados Milho em grãos e derivados Período de calculo da taxa média de crescimento: 2005/06 a 2009/10. Goiás Fonte: MDIC. Custos de Produção 20,0% 787,5 – Indicadores de análise de renda, custo variável, custo operacional e custo total – (R$/ha) e (R$/sc 60 Kg). Praças 18,0% 725,0 662,5 16,0% 600,0 14,0% Custo Variável Custo Operacional MBT RLOp Custo Total RLT Preço R$/ha R$/60 Kg R$/60 Kg R$/ha R$/60 Kg R$/60 Kg R$/ha R$/60 Kg R$/60 Kg R$/60 Kg Rio Verde - GO 1.434,08 14,34 -0,54 1.615,92 16,16 -2,36 1.847,01 18,47 -4,67 13,80 Unaí - MG 1.625,94 15,01 1,29 1.843,80 17,02 -0,72 2.205,05 20,35 -4,05 16,30 Primavera do Leste - MT 1.319,26 13,19 -5,19 1.518,15 15,18 -7,18 1.725,15 17,25 -9,25 8,00 Campo Mourão - PR 1.666,3 14,28 1,42 1.835,1 15,73 -0,03 2.102,3 18,02 -2,32 15,70 (*) – Preços: 19/mar/2010. Fonte: Conab e CMA. 2005/06 2006/07 Produção - Milhões de t Fonte: USDA. 2007/08 2008/09 Consumo - Milhões de t 2009/10 Relação Estoque/Uso Valor Bruto da Produção – (Milhões de R$). Região-UF's / Ano 2007 2008 2009 2010 Var. % - 2010/2009 587 619 633 615 -2,8% Região Nordeste 1.154 2.008 1.552 1.565 0,8% Região Sudeste 4.336 4.727 3.302 2.805 -15,1% Região Sul 8.195 9.186 5.483 5.858 6,8% Região C.-Oeste 4.395 6.542 4.266 3.604 -15,5% Brasil Fonte: MAPA. 20.054 24.184 16.440 15.792 -3,9% Região Norte Ano II Julho de 2009 Indicador OCB - Preço no Mercado Físico (R$/sc 60 Kg). CBOT - Fechamento dos preços futuros (cents US$/bushel). 470,00 30,00 19-mar-10; 15,70 21,67 410,00 13,33 350,00 19-mar-10; 8,00 19-mar-10; 374,50 22,00 17,50 13,00 8,50 Jan Fev Mar Abr Mai Jun Jul Ago Set Lucas do Rio Verde - MT Out Nov Dez Ponta Grossa - PR Indicador CEPEA - Preço no mercado Físico (R$/sc 60 Kg). 31,00 24,00 17,00 19-mar-10; 18,50 18-mar-10 8-fev-10 1-mar-10 20-jan-10 9-dez-09 31-dez-09 3-nov-09 20-nov-09 14-out-09 4-set-09 24-set-09 30-jul-09 18-ago-09 13-jul-09 4-jun-09 24-jun-09 1a Ent. - Vencto. CBOT - cents/t Sazonalidade - Preço no mercado Físico (R$/@) – Média 2009 Rio Verde - GO 18-mai-09 Lucas do Rio Verde-MT 7-abr-09 Uberlândia-MG Ponta Grossa-PR 28-abr-09 Rio Verde-GO 290,00 19-mar-09 19-mar-08 19-abr-08 19-mai-08 19-jun-08 19-jul-08 19-ago-08 19-set-08 19-out-08 19-nov-08 19-dez-08 19-jan-09 19-fev-09 19-mar-09 19-abr-09 19-mai-09 19-jun-09 19-jul-09 19-ago-09 19-set-09 19-out-09 19-nov-09 19-dez-09 19-jan-10 19-fev-10 19-mar-10 5,00 Polinômio (1a Ent. - Vencto. CBOT - cents/t) Cotações: as cotações caíram significativamente nas principais regiões produtoras. A conformação da curva, embora apresente períodos de elevações, em regra, apresenta uma tendência de queda nos estados brasileiros. As cotações de 13/mar/10 atingem R$ 15,7/saca, acumulando decréscimos médios de 22,1% comparando as precificações do primeiro trimestre de 2010 com o primeiro trimestre de 09. Brasil Exportação: houve uma retração de 27,02%. Exportou-se US$ 262,48 milhões de (Jan-Fev 2010), contra US$ 359,6 milhões de (Jan-Fev de 09). Valor Bruto da Produção: representa toda a receita bruta gerada na agropecuária. Houve uma retração significativa de 3,9%, ou seja, o VBP atingiu R$ 15,72 bilhões em 2010, contra 16,44 bilhões em 2009. Participa com 9,80% do VBP em relação a outras culturas no cenário agrícola brasileiro. Mundo Safra 2009/10 18-mar-10 18-nov-09 18-jul-09 18-mar-09 18-jul-08 18-nov-08 18-mar-08 18-jul-07 18-nov-07 18-mar-07 18-jul-06 18-nov-06 18-mar-06 18-nov-05 18-jul-05 18-mar-05 10,00 Brasil – Previsão 2009/10. Produção: 51,38 milhões t, alta de 0,7% em relação a safra anterior (51,0 milhões de t). Área: 12,89 milhões de ha, queda de 9,0% ante a safra anterior (14,1 milhões de ha). Paraná: produção de 11,57 milhões de t (+4,2%). Espera-se uma significativa redução na área plantada (18,9%) e na produtividade acréscimos de (4,2%) em relação à safra passada, o 2º maior acréscimo, perdendo apenas para o estado do Rio Grande do Sul, onde projeta-se aumentos na produtividade 24,3%. O Paraná representará 22,5% em 09/10 contra 21,76% em 08/09 da produção nacional. Mato Grosso: produção de 7,47 milhões de t (-7,5%), uma das maiores reduções previstas, perdendo apenas para o estado de Minas Gerais, que reduzirá (7,9%) e o estado de Goiás (18,2%). Produção: 797,83 milhões de t (+0,41%) em relação a safra 2008/09. EUA: 334,05 milhões de t, +8,67% em relação a safra 2008/09. Prevê-se uma participação de 41,9% da produção mundial. China: 155 milhões de t (-6,57% em relação a safra passada). Prevê-se uma participação de 19,4% da produção mundial. UE: 55,7 milhões de t (-11,08% em relação a safra passada). Brasil: 4º player do mercado mundial com 51,0 milhões de t representando 6,4% de toda produção mundial. Consumo: 809,67 milhões de t (+4,14% em relação a safra 2008/09). EUA: 282,33 milhões de t, representando em 2009/10 cerca de 34,9% de todo o consumo mundial. China: 159,0 milhões de t, 7 milhões de t a mais que do ano safra anterior. Prevê-se uma participação de 19,6% do consumo mundial. Estoques: 134,04 milhões de t (-8,44% ante a safra 2008/09). China: 48,7 milhões de t. Prevê-se uma participação de 36,4% nos estoques mundiais. Estado Unidos: 43,67 milhões de t. Representará aproximadamente 32,6% dos estoques mundiais. Responsáveis Técnicos: Evandro Scheid Ninaut: Economista, Especialista em Gestão de Cooperativas. Gerente de Mercados da OCB. Paulo César Dias Júnior: Eng. Agrônomo, Mestre em Economia Aplicada. Assessor Econômico da Gerência de Mercados da OCB,

Baixar